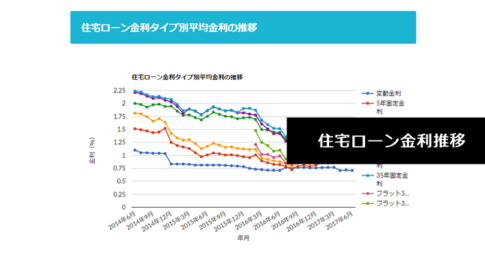

住宅ローン金利推移/2024年4月最新

- 2024年4月最新金利を反映しています。

- グラフサイズ(横幅)の調整に少し時間がかかります。

住宅ローン平均金利推移/2024年4月最新

| 年月 | 変動金利 | 5年固定金利 | 10年固定金利 | 15年固定金利 | 25年固定金利 | 35年固定金利 | フラット35(15~20年) | フラット35(21~35年) |

|---|---|---|---|---|---|---|---|---|

| 2024年3月 | 0.492% | 1.234% | 1.435% | 1.823% | 1.991% | 2.032% | 1.360% | 1.840% |

| 2024年2月 | 0.494% | 1.206% | 1.418% | 1.825% | 1.946% | 2.048% | 1.340% | 1.820% |

| 2024年1月 | 0.494% | 1.213% | 1.410% | 1.811% | 1.966% | 2.014% | 1.390% | 1.870% |

| 2023年12月 | 0.494% | 1.269% | 1.508% | 1.899% | 2.022% | 2.104% | 1.430% | 1.910% |

| 2023年11月 | 0.517% | 1.301% | 1.589% | 2.009% | 2.121% | 2.227% | 1.480% | 1.960% |

| 2023年10月 | 0.521% | 1.233% | 1.478% | 1.866% | 2.009% | 2.081% | 1.400% | 1.880% |

| 2023年9月 | 0.536% | 1.210% | 1.437% | 1.829% | 1.926% | 2.059% | 1.320% | 1.800% |

| 2023年8月 | 0.525% | 1.076% | 1.294% | 1.660% | 1.819% | 1.850% | 1.290% | 1.720% |

| 2023年7月 | 0.525% | 1.071% | 1.261% | 1.600% | 1.772% | 1.807% | 1.300% | 1.730% |

| 2023年6月 | 0.528% | 1.094% | 1.288% | 1.631% | 1.782% | 1.835% | 1.330% | 1.760% |

住宅ローン金利比較 2024年4月最新

- タブをクリックすると比較すべき項目が変わります。

- 見出しをクリックすると並び替えができます。

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利 | (-) | 0.298% | 0.298% | 2.20% | 無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 |

| PayPay銀行 | 住宅ローン(自己資金10%以上) | 変動金利 | (-) | 0.315% | 0.315% | 2.20% | 無料 |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 0.319% | 0.319% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利 | (-) | 0.320% | 0.320% | 2.20% | 無料 |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 変動金利 | (-) | 0.330% | 0.330% | 2.20%+33,000 | 無料 |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.340% | 0.340% | 2.20%+33,000 | 無料 |

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (5年) | 0.648% | 0.640% | 2.20% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (5年) | 0.700% | 0.900% | 110,000 | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (5年) | 0.788% | 0.640% | 2.20% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 0.930% | 1.430% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 0.930% | 1.430% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 0.930% | 1.430% | 1.10% | 無料 |

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 0.780% | 1.160% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| ARUHI | フラット35リノベ(融資額90%超/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.840% | 1.340% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 0.930% | 1.430% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 0.930% | 1.430% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 0.930% | 1.430% | 1.10% | 無料 |

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ARUHI | フラット35リノベ(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.120% | 1.620% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 1.230% | 1.620% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 1.230% | 1.620% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%超/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.230% | 1.730% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 1.230% | 1.620% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.230% | 1.620% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.230% | 1.620% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.230% | 1.620% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 1.320% | 1.820% | 1.10% | 無料 |

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| ARUHI | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 0.730% | 1.230% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.730% | 1.230% | 1.10% | 無料 |

| ARUHI | フラット35リノベ(融資額90%超/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 0.840% | 1.340% | 1.10% | 無料 |

| ARUHI | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 0.930% | 1.430% | 1.10% | 無料 |

| 銀行 | 住宅ローン名 | 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 当初期間終了後 変動金利 | 事務手数料(税込) ※%は借入額に対しての割合 | 保証料 |

|---|---|---|---|---|---|---|---|

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.298% | 0.298% | 2.20% | 無料 |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.340% | 0.340% | 2.20%+33,000 | 無料 |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.345%~0.475% | 0.345%~0.475% | 0 | 無料 |

| PayPay銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 0.380% | 0.380% | 2.20% | 無料 |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 0.397% | 0.397% | 2.20% | 無料 |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 0.575%~0.875% | 0.575%~0.875% | 33,000 | 0.20%金利上乗せ |

| 三井住友銀行 | 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 0.675%~0.875% | 0.675%~0.875% | 33,000 | 0.20%金利上乗せ |

今月の注目住宅ローン「私ならこの住宅ローンを選ぶ!」

住信SBIネット銀行住宅ローン/フラット35(保証型)FPが教える住宅ローン金利比較の正しい手順。住宅ローンは金利で比較してはいけない!

手順その1.住宅ローン金利の仕組みを理解する

なぜならば、「金利の仕組み」を正しく理解しないと

- 本当に低金利の住宅ローンを見極めることができない

- 金利が今後どうなるのか?予想できない

- 金利上昇に対する対策をとれない

という弊害が発生してしまいます。

「金利の正しい知識」を理解をしたうえで住宅ローン金利を比較するべきなのです。

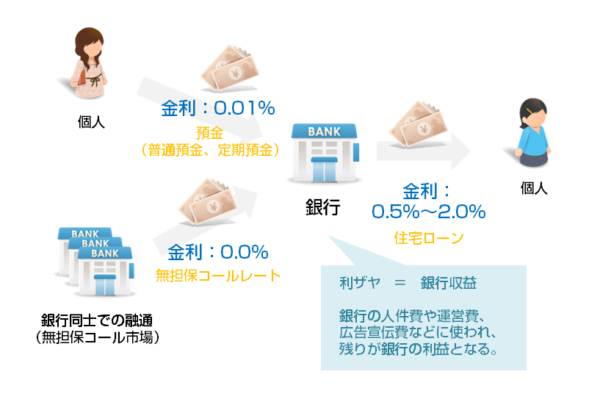

銀行のビジネスモデル

「利ザヤ」を乗せて、住宅ローンとして個人に貸し付けする

これが銀行のビジネスモデルであり、住宅ローン金利の基本的な仕組みです。

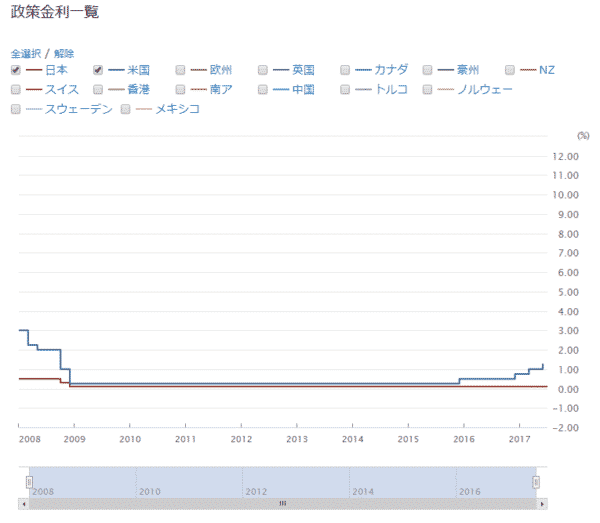

1986年以降の住宅ローン主要金利指標の推移

※青色の「無担保コールレート」が住宅ローン金利への相関が強い指標です。

住宅ローンの金利が決まる公式

住宅ローンの金利は

という公式で計算できるのです。

銀行の利ザヤに含まれるもの

- 人件費

- 広告宣伝費

- WEBサイト・システム費用

- チラシやパンフレットの作成費用

- 店舗の光熱費

- 店舗にかかる人件費

- 店舗の賃貸費用

- 貸し倒れ損失の引当金

- 銀行の利益

が含まれているのです。

ネット銀行が低金利で住宅ローンを提供できるのには

- 店舗の光熱費

- 店舗にかかる人件費

- 店舗の賃貸費用

などが不要なので、調達金利に上乗せする「利ザヤ」が都市銀行(メガバンク、地方銀行)よりも少なくて済むからなのです。

銀行の調達金利(無担保コールレート・政策金利)の変動

不景気の時

日銀は金利を引き下げる

→ 銀行は企業へ低金利で融資できるようになる

→ 世の中に流通するお金の量が増えるので物価が上がる

→ 企業が儲かる

→ 給料が上がる

→ 消費が増える

→ 好景気になる

好景気の時

日銀は金利を引き上げる

→ 物価が上がりすぎることを抑制する

のです。

米国は、日本と同じようにゼロ金利政策を取っていましたが、2015年12月に金利引き上げを行い、2017年6月時点で計3回の金利引き下げをしています。このことを「金利正常化」「金融引き締め」とも呼びます。

日本と米国の政策金利

日本のバブル時代は

- 預金金利が4.0%

- 住宅ローン金利が7.0%

という時代です。今となっては考えられませんが、好景気になれば金利は上昇するのです。

住宅ローン金利を比較する上で理解しておくべきこと

- 銀行は調達金利(無担保コールレート・政策金利)に「利ザヤ」を乗せて、住宅ローン金利とする

- ネット銀行は店舗コストが不要なので乗せる「利ザヤ」が小さい分、低金利で住宅ローンを提供できる

- 不景気のときは日銀が金利を引き下げるので、住宅ローン金利は低金利になる

- 好景気のときは日銀が金利を引き上げるので、住宅ローン金利は高金利になる

ということです。

手順その2.住宅ローン金利の種類を理解する

金利の名称比較

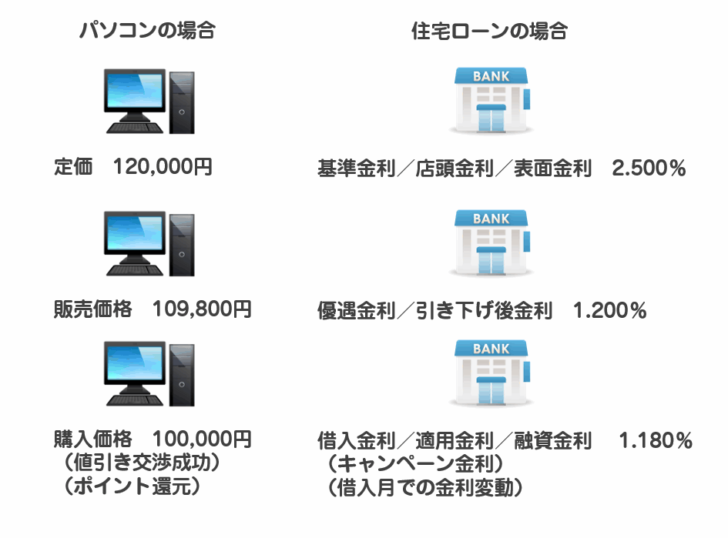

基準金利/店頭金利/表面金利

家電量販店でテレビを買う時を考えてみてください。メーカーが決めた小売希望価格「定価」がありますが、「定価」通りに販売している家電量販店は見たことないはずです。そんな家電量販店があったらすぐにつぶれてしまいます。

優遇金利/引き下げ後金利

「基準金利」が定価ですから、「借入金利/優遇金利/引き下げ後金利」は実際に家電量販店で売っている販売価格ということになります。

例:三菱UFJ銀行変動金利/2017年7月時点

借入金利/適用金利/融資金利

前述した三菱UFJ銀行の変動金利の場合、金利が「年 0.625% ~ 年 0.775%」となっています。

「結局、何%だよっ!」って突っ込みたくなってしまいますが、金利に幅があるので「審査してみないとわかりません。」というのが答えなのです。

審査結果が出て、実際に融資するときの金利のことを「借入金利/適用金利/融資金利」というのです。

家電量販店の例で言えば、「販売価格」よりも、店員さんが割引してくれて「実際に買った金額」を意味するのです。

注意点

ほとんどの住宅ローンでは、申込月ではなく、融資月の金利が「適用金利/融資金利」になります。3月に申込んだとしても、審査に時間がかかって融資を受けるのが5月になれば、5月の金利で借りなければならないのです。

家電量販店で売っているテレビに例えれば

- 基準金利/店頭金利/表面金利 = 住宅ローンの定価

- 借入金利/優遇金利/引き下げ後金利 = 住宅ローンの販売価格

- 適用金利/融資金利 = 住宅ローンの購入価格

となります。

金利に幅があるプランとないプランの違い

ネット銀行の住宅ローン → 金利に幅がない単一の金利設定

メリット

- 借りられる金利が決まっている

デメリット

- 基準に達しなければ審査に落ちる

都市銀行(メガバンクや地方銀行)の住宅ローン → 金利に幅がある金利設定

メリット

- 審査の評価が低くても、金利を上限に近づければ良いので審査で許容できる幅が広い(審査が通りやすい)

デメリット

- 何%で借りられるのか?審査後でないとわからない

- 低金利の住宅ローンを検討しているのであれば「金利に幅がないプラン」がおすすめ

- 審査に通りやすい住宅ローンを検討しているのであれば「金利に幅があるプラン」がおすすめ

金利タイプの違い比較

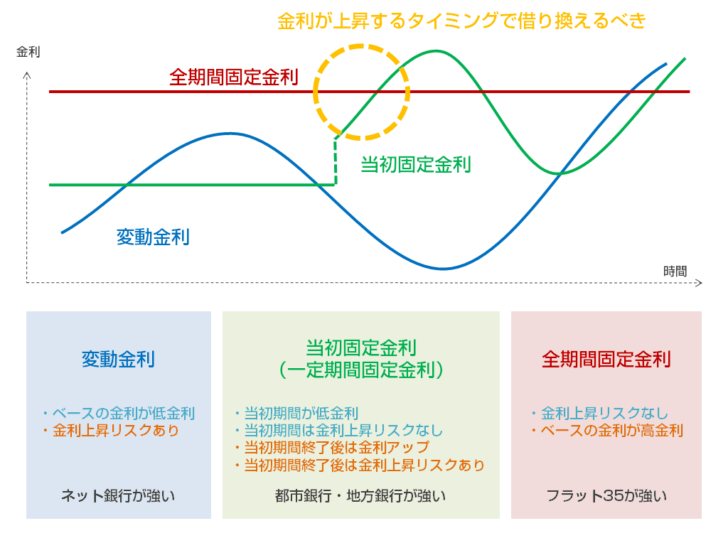

変動金利

メリット

- 他の金利タイプよりもベースの金利が低金利

デメリット

- 返済途中に金利が上昇するリスクがある

前述した通りで、銀行は「調達金利(無担保コールレート・政策金利)」に「利ザヤ」を乗せて住宅ローン金利にします。「調達金利(無担保コールレート・政策金利)」は景気によって変動してしまうので「貸し出す住宅ローン金利も、それに合わせて変動させるよ。」というのが変動金利です。

「調達金利(無担保コールレート・政策金利)」がどうなろうと、銀行の乗せる「利ザヤ」が変わらないので、銀行にはリスクがありません。だから、他の金利タイプよりも低金利で提供できるのです。

住宅ローンの変動金利の仕組み

住宅ローンの変動金利比較の正しい手順

全期間固定金利

メリット

- 金利上昇リスクがない

- 毎月の返済額も完済まで一定なので返済計画が立てやすい

デメリット

- 他の金利タイプよりもベースの金利が高金利

変動金利とは逆で銀行は「調達金利(無担保コールレート・政策金利)」に「利ザヤ」を乗せて住宅ローンを提供したいのに、景気が好景気になった場合、調達金利は高くなったのに住宅ローン金利は低いままの「逆ザヤ」の状態になるリスクがあります。銀行は損失を出すリスクがあるのです。

たからこそ、ベースの金利を他の金利タイプよりも高くすることでリスクヘッジをしているのです。

民間銀行は、あまり全期間固定金利を販売することに積極的ではありません。「逆ザヤ」リスクがあるからです。

だからこそ、民間銀行がやらないところを手厚くするために、独立行政法人の「住宅金融支援機構」がフラット35という住宅ローン商品で、全期間固定金利をカバーしているのです。

低所得者の場合は、変動金利を選んでしまうと、金利上昇によって返済ができなくなる可能性があります。低所得者の方ほど、毎月の返済額が完済まで変わらない全期間固定金利がおすすめなのです。

住宅ローンの全期間固定金利の仕組み

住宅ローン全期間固定金利比較の正しい手順

フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?

当初固定金利/一定期間固定金利

メリット

- 全期間固定金利よりはベースの金利が低金利

- 一定期間は金利上昇リスクがないので、子供が生まれて間もない家庭などは出費が増える期間は安心して返済できる

デメリット

- 変動金利よりはベースの金利が高金利

- 当初期間終了後は金利が上昇する

当初固定金利は、変動金利と全期間固定金利の中間と考えられることが多いのですが、実はそうではありません。住宅ローンの返済期間が30年で、当初10年固定金利であれば、3分の1の期間しか固定金利ではないのです。また、はじめの10年と後の10年であれば、はじめの10年の方が金利上昇リスクは低いので、銀行も売りやすい金利タイプなのです。

全期間固定金利と変動金利で言えば、変動金利よりも金利タイプです。

住宅ローンの当初固定金利の仕組み

住宅ローン当初固定金利比較の正しい手順

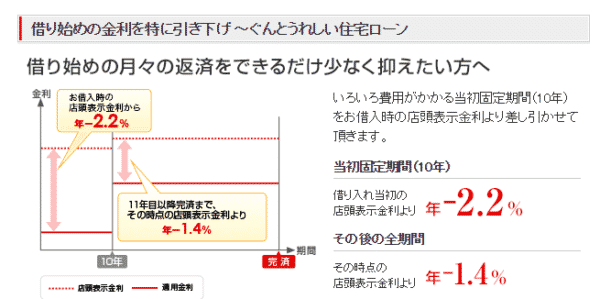

注意点

「当初固定金利/一定期間固定金利」は当初期間終了後に大幅に金利が上昇するものが多いので注意が必要です。

例:三菱UFJ銀行当初固定金利/2017年7月時点

です。

当初固定期間は「基準金利から2.2%の引き下げ」だったのに、当初期間終了後は「基準金利から1.4%の引き下げ」になるということです。

「当初期間の金利が1.0%だとしても、当初期間が終わった瞬間に1.8%に+0.8%上昇する」

ということを意味しています。

「当初固定金利/一定期間固定金利」がここが盲点になりやすく、住宅ローンに詳しくない方ほど「当初固定金利/一定期間固定金利」の当初期間の金利だけに注目してしまい、当初期間終了後に金利が上昇してからはじめて慌ててしまうのです。

「当初固定金利/一定期間固定金利」はその中でも

- 完済までの引き下げ幅がずっと同じ「全期間引下げプラン」

- はじめだけ引き下げ幅が優遇される「当初引下げプラン」

という2つのタイプにわかれます。

「変動金利」や「全期間固定金利」も「全期間引下げプラン」の仲間です。

金利を比較すると

です。

当初10年固定金利の落とし穴。当初10年固定金利より変動金利の方が金利上昇リスクは少ない!?

手順その3.ネット銀行と都市銀行の諸費用の違いを理解する

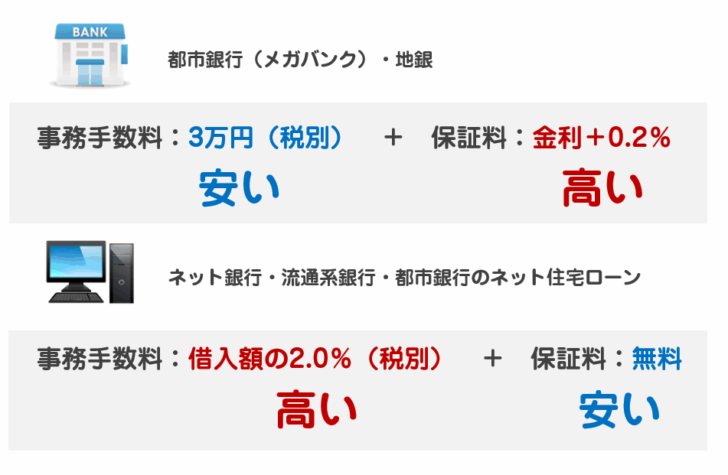

住宅ローンは元々は都市銀行(メガバンク・地方銀行)が中心となって販売してきました。

都市銀行(メガバンク・地方銀行)の諸費用

- 保証料:金利+0.2%増

- 事務手数料:33,000円(税込)

です。

ここにネットが普及するにつれて、ネット銀行が参入してきたのです。ネット銀行は都市銀行(メガバンク・地方銀行)と違う諸費用設定にすることで、顧客のメリットを最大化することを考えました。

ネット銀行が考えたのは・・・

というものです。結果こうなりました。

ネット銀行(新しい形態の銀行)の諸費用

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

です。

つまり、住宅ローン金利を比較する際には

- 都市銀行(メガバンク・地方銀行)の住宅ローン金利には+0.2%して考えなければならない

- ネット銀行は、金利の上乗せがないが、事務手数料が高くなることを考慮して比較しなければならない

ということです。

手順その4.住宅ローンは総返済額で比較する

住宅ローンは

- 金利タイプによって金利が違う

- 当初固定金利は当初期間終了後に金利が上昇してしまう

- 都市銀行は保証料で金利に上乗せされてしまう

- ネット銀行(新しい形態の銀行)は事務手数料が高い

・・・

「じゃあ、どうしたらいいんだよっ!」と思ってしまいますが・・・

最終的な「総返済額」で住宅ローンを比較すれば良いのです。

総返済額とは

です。

- 低金利で諸費用が高い住宅ローン

- 高金利で諸費用が安い住宅ローン

- 当初期間終了後に金利が上昇する住宅ローン

・・・

も、最終的な「総返済額」であれば、公正に比較することができるからです。

このページ下部に「住宅ローンの総返済額シミュレーション」があるので試していただければ幸いですが・・・

であることが分かります。

手順その5.総返済額を見ながら、金利タイプを決めよう!

先に「金利タイプ」のメリットデメリットを比較して「どの金利タイプを選ぶのか?」決めてしまっても良いのですが・・・

- 金利タイプによって、どのくらい返済額が変わってくるのか?

- 変動金利だと、どのくらい金利上昇リスクがるのか?

がわからないと、「金利タイプ」の選びようがないのも事実だと思います。

例:一番総返済額の安い住宅ローンの総返済額比較

- 3000万円の借入

- 金利上昇なし

- 2017年7月時点の金利

変動金利

住信SBIネット銀行 金利:0.444% 3,321万円

当初5年固定金利

イオン銀行 金利:0.500% 3,464万円

当初10年固定金利

イオン銀行 金利:0.690% 3,483万円

全期間固定金利

楽天銀行 金利:1.090% 3,659万円

つまり、

変動金利 vs 全期間固定金利

- 総返済額の差:338万円 全期間固定金利が高い

- そのかわり全期間固定金利は金利上昇リスクがない

変動金利 vs 当初10年固定金利

- 総返済額の差:162万円 当初10年固定金利が高い

- そのかわり当初10年固定金利は10年間金利上昇リスクがない

当初10年固定金利vs 全期間固定金利

- 総返済額の差:176万円 当初10年固定金利が高い

- そのかわり全期間固定金利は全期間金利上昇リスクがない

ということがわかって、はじめて「金利タイプをどれにすれば良いのか?」決められるのです。

しかし、「金利変動リスクってどのくらのインパクトがあるのか?」も知る必要があります。

例:一番総返済額の安い住宅ローンの総返済額比較

- 3000万円の借入

- 2017年7月時点の金利

金利変動なし

住信SBIネット銀行 金利:0.444% 3,321万円

10年後に金利1.0%上昇

住信SBIネット銀行 金利:0.444% 3,617万円

10年後に金利2.0%上昇

住信SBIネット銀行 金利:0.444% 3,936万円

20年後に金利1.0%上昇

住信SBIネット銀行 金利:0.444% 3,427万円

20年後に金利2.0%上昇

住信SBIネット銀行 金利:0.444% 3,538万円

という結果です。

つまり、総返済額は金利変動によって下記のように変わるのです。

- 10年後に金利1.0%上昇 +294万円

- 10年後に金利2.0%上昇 +615万円

- 20年後に金利1.0%上昇 +106万円

- 20年後に金利2.0%上昇 +217万円

変動金利と固定金利の分岐点は金利が何%上昇したとき?

住宅ローン変動金利の金利上昇リスクを減らす方法

ここまで来てやっと

- 自分にはどの金利プランが良いのか?

- 金利が上昇するとどのくらい総返済額が上昇してしまうのか?

目星がつくのです。

後は、過去の住宅ローン金利の推移を見ながら

と自分なりの金利推移を予想して、最終的「どの金利タイプにすべきなのか?」決定すれば良いのです。

1986年以降の住宅ローン主要金利指標の推移

※青色の「無担保コールレート」が住宅ローン金利への相関が強い指標です。

注意点

金利予想は、経済の専門家でも難しいものです。

もし本当に「住宅ローンの金利が上がるのか?下がるのか?」が予想できるのであれば、FXに投資すれば巨万の富を得られるレベルです。

専門家でも正確に予想できないものですから、自分が納得いく予想で良いのです。

手順その6.決定した「金利タイプ」と「金利予想」を元に総返済額を比較する

下記シミュレーションに

「借入額」「金利タイプ」「金利予想」を入力すれば、最新の金利での総返済額が安い順に住宅ローンが並びます。

その上位5位ぐらいまでが有力な住宅ローン候補として絞り込めるはずです。

住宅ローンは審査に落ちる可能性もあります。

複数の候補を用意する必要があるのです。

また、金銭に換算できないサービスを提供している銀行もあります。

- 1位の住宅ローンの総返済額:3300万円

- 2位の住宅ローンの総返済額:3301万円 + 疾病保障付、キャンペーンで2万円プレゼント

だとしたら、2位の住宅ローンの方が良いに決まっています。

住宅ローン総返済額シミュレーション/最新金利での総返済額が安い順ランキング

年収 万円

余裕をもって返済[20%] 平均的な返済[25%] 多めの返済で大きく借りる[30%]

※[]内は返済負担率

(借入額が決まっている方は直接借入予定の金額を入力してください。)

※借り入れ可能額は金利1.0% で試算

円

試算条件を自分なりにカスタマイズ

| 上昇 年後に %上昇する |

| 一定 |

| 下降 年後に %下降する |

| すべて | 当初5年固定金利 |

| 変動金利 | 当初10年固定金利 |

| 当初固定金利すべて | 全期間固定金利 |

※初期設定の数字は、総務省「家計調査報告」の平均値から算出しています。

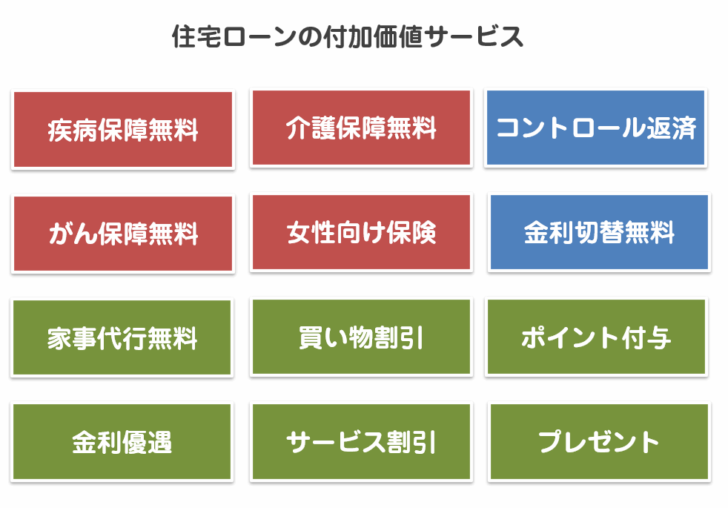

手順その7.候補の住宅ローンの「付加価値サービス」を比較する

5社程度に総返済額の安い住宅ローンを絞り込んだら

「付加価値サービス」を比較します。

「付加価値サービス」には

- 疾病保障無料

- 介護保障無料

- がん診断保障無料

- 女性限定保証無料

- 出産後1年間金利優遇

- コントロール返済

- 同じグループ会社のサービス割引

- 銀行ATMサービス無料

- 銀行振込み手数料無料

- ポイントプレゼントキャンペーン

- 金利優遇キャンペーン

・・・

などがあります。

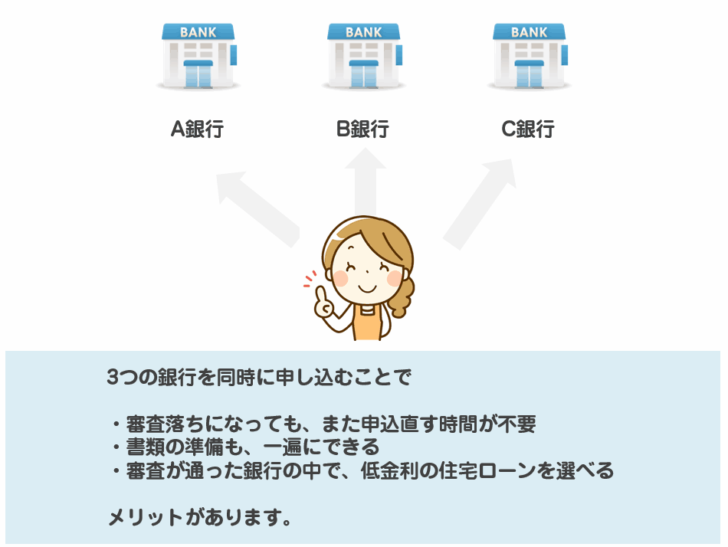

手順その8.同時に上位3社に申込む

候補の住宅ローンを1位~5位ぐらいまで決めたら、1位から3位ぐらいまでは同時に申込んでしまいます。

1社ずつ申込んでいると審査結果が出るまで時間がかかってしまいますし、申込んで落ちての連続は精神的にも厳しくなってしまうので

3社は同時に申込んでみることをおすすめします。

合わせてこちらもチェックしておきましょう。

住宅ローン選びの落とし穴

FPがおすすめする住宅ローンランキング

FPがおすすめする借り換え住宅ローンランキング

FPが教える住宅ローン金利比較の正しい手順のまとめ

- 手順その1.住宅ローン金利の仕組みを理解する

- 手順その2.住宅ローン金利の種類を理解する

- 手順その3.ネット銀行と都市銀行の諸費用の違いを理解する

- 手順その4.住宅ローンは総返済額で比較する

- 手順その5.総返済額を見ながら、金利タイプを決めよう!

- 手順その6.決定した「金利タイプ」と「金利予想」を元に総返済額を比較する

- 手順その7.候補の住宅ローンの「付加価値サービス」を比較する

- 手順その8.同時に上位3社に申込む

です。

覚えておいて欲しいことは

住宅ローンは選び方によって、総返済額は1000万円以上も変わってくるということです。

「1000万円高い家に住める」わけではありません。

同じマイホームなのに、選ぶ住宅ローンによって1000万円以上も高くなる可能性があるのです。

マイホームは、一生で一番高い買い物ですから

表面的に見える「金利」を比較して簡単に決めてしまうのではなく

「正しい理解」と「正しい手順」で、あなたにとって一番お得な住宅ローンを探すべきです。

住宅ローン比較はこちら

RECOMMEND

-

住宅ローン金利【保存版】住宅ローンの変動金利を選ぶ前に最低限知っておくべき仕組み・リスク・金利推移・比較方法

住宅ローン金利【保存版】住宅ローンの変動金利を選ぶ前に最低限知っておくべき仕組み・リスク・金利推移・比較方法 -

住宅ローン金利【保存版】住宅ローンの全期間固定金利を選ぶ前に最低限知っておくべき仕組み・リスク・金利推移・比較方法

-

フラット35【比較検証】フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?返済総額で比較

フラット35【比較検証】フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?返済総額で比較 -

住宅ローン金利当初10年固定金利の落とし穴。当初10年固定金利より変動金利の方が金利上昇リスクは少ない!?

-

住宅ローンデータ住宅ローン金利推移|最新金利比較・国債金利・政策金利・金利タイプ推移

-

住宅ローン金利住宅ローン変動金利リスクを徹底検証。変動金利と固定金利の分岐点は金利が何%上昇したとき?

-

住宅ローン金利【保存版】住宅ローンの当初固定金利を選ぶ前に最低限知っておくべき仕組み・リスク・金利推移・比較方法

-

住宅ローンデータ住宅ローン国債金利・長期金利推移|最新金利比較

人気記事

-

【2024年版】FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 166.6kビュー

【2024年版】FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 166.6kビュー -

-

-

-

-

-

-

団信の審査基準とは?団信審査が不安な方へ団信審査に通る方法 21.7kビュー

-

住宅ローン審査に通らない理由20選。理由別の合格ラインと審査落ち対策 16.2kビュー

-

住宅ローン借り換えの相談は絶対にしない!百害あって一利なしの理由 15.6kビュー

住宅ローン/閲覧数ランキング

-

三井住友信託銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:10.7k人

三井住友信託銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:10.7k人 -

auじぶん銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:8.9k人

-

楽天銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:8.1k人

-

みずほ銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:8k人

-

りそな銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:7k人

-

住信SBIネット銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.9k人

-

イオン銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.9k人

-

PayPay銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.8k人

-

三井住友銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.5k人

-

横浜銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.5k人

-

三菱UFJ銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:6.5k人

-

ソニー銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:5.1k人

-

SBIマネープラザ住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:4.9k人

-

住信SBIネット銀行住宅ローン/フラット35を徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:4.5k人

-

ARUHI住宅ローン/フラット35を徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:4.3k人

ARUHI住宅ローン/フラット35を徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:4.3k人 -

東京スター銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:3.6k人

-

SBI新生銀行住宅ローンを徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:3.5k人

-

楽天銀行住宅ローン/フラット35を徹底検証。他社と比較して判明した強み・弱みと金利・審査情報口コミ数:0件 閲覧数:3.4k人

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

今月の変動金利平均

0.483%

(前月対比:- 0.001%)

(前月同月対比:- 0.065%)

※主要銀行の平均値。当社調査

今月の当初10年固定金利平均

1.402%

(前月対比:- 0.001%)

(前月同月対比:+ 0.019%)

※主要銀行の平均値。当社調査

今月のフラット35金利

1.620%

(前月同月対比:- 0.020%)

今月の住宅ローン金利予想