という方も多いかと思います。全期間固定金利は、わかりやすい金利タイプですので、比較の方法も簡単です。注意点を踏まえて解説します。

住宅ローン全期間固定金利比較で理解しておくべきこと

当初固定金利と全期間固定金利の違い

当初固定金利とは?

全期間固定金利とは?

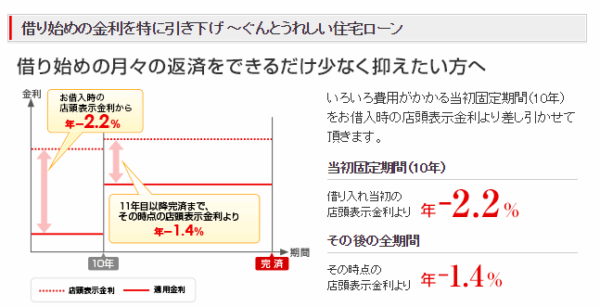

例:三菱UFJ銀行の場合

「借り始めの金利を特に引き下げ ~ぐんとうれしい住宅ローン」

が当初固定金利と言えます。

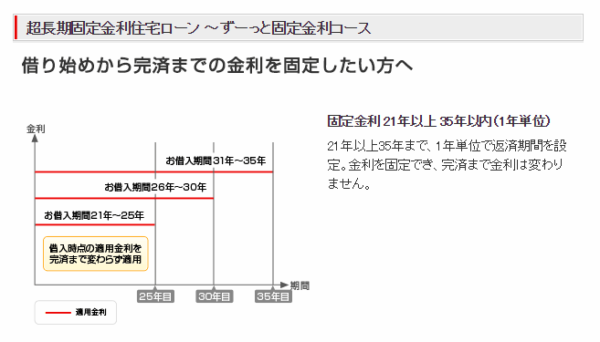

「超長期固定金利住宅ローン ~ずーっと固定金利コース」

が全期間固定金利と言えます。

しかし、

全期間固定金利 = 借入から完済までずっと同じ金利が適用される金利タイプ

という定義ですから

当初2年固定金利も、2年以内に完済するなら全期間固定金利ということになります。

当初2年固定金利で、10年借りる予定であれば、当初期間終了後に金利が上昇するため、当初固定金利ということになります。

つまり、当初固定金利、全期間固定金利というのは、銀行側が設定する住宅ローンの金利タイプの違いなのではなく、借りる側の借入期間によって変ってくるものと言えるのです。

全期間固定金利は借入期間が長くなると金利が高くなる

固定金利の特性として

借入期間が短くなればなるほど → 金利が低金利

という設定になっています。

これは、当然で「金利を固定する」ということは、銀行側のリスクが増えることになるため、借入期間が長くなればなるほど、銀行側のリスクが増大する分金利設定が高くなるのです。

例:三菱UFJ銀行の場合

「超長期固定金利住宅ローン ~ずーっと固定金利コース」

フラット35と民間銀行の全期間固定金利の違いを理解する

フラット35も、全期間固定金利の金利タイプを採用した住宅ローンですが、フラット35と民間銀行の住宅ローンには下記のような違いがあることを理解しておきましょう。

「民間銀行の全期間固定金利」と「フラット35」比較

| 比較項目 | フラット35 | 民間銀行の全期間固定金利 |

|---|---|---|

| 団信加入 | 任意加入 | 必須加入 |

| 団信特約料 | 有料(利用者負担) | 無料(銀行負担) |

| 審査 | 物件の性能が重視される | 返済能力が重視される |

| 審査の甘さ | 甘い | 厳しい |

| 金利 | 低金利 | フラット35よりは高金利 |

| 販売者 | 全国の300以上の金融機関が代理販売 | 自社で販売 |

| 販売者 | 積極的に販売 (自社の審査落ち者に案内することもある) | 販売は消極的 (逆ザヤリスクがあるため、変動金利や当初固定金利を売りたい) |

| 借入期間 | 15年~35年 | 1年~35年 |

| 事務手数料 | 販売する銀行ごとに設定 | 銀行ごとに設定 |

| 金利設定 | 住宅金融支援機構が決定した金利 (ほぼどの銀行でも同じ金利) | 銀行ごとに設定 |

| 他社からの借り換え | 可能 (フラット35からフラット35の借り換えも可能) | 可能 |

| 保証料 | 無料 | 都市銀行・地方銀行:金利+0.2%上乗せ ネット銀行:無料 |

| 借入可能額 | 8000万円以下 | 1億円以下 |

| 保証人 | 不要 | 不要 |

| 担保 | 借入対象となる住宅およびその敷地 | 借入対象となる住宅およびその敷地 |

| 繰り上げ返済 | 可能 (ネット:10万円以上から) | 可能 (ネット:1円以上から) |

大きな違いは

- フラット35は団信を付けないという選択ができる(その分、低金利になる)

- フラット35の方が物件の性能を審査するので審査が甘い

という2点になります。

銀行による諸費用・保証料の違いを抑える

多少の違いなら、問題ありませんが「かなり違う」ので注意が必要です。

都市銀行(メガバンク)

地方銀行

- 保証料:金利+0.2%(そのほか、一括前払いも可能)

- 事務手数料:33,000円(税込)

ネット銀行

新しい形態の銀行

上記の都市銀行、地方銀行のネット専用プラン

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

と大分違うのです。

例えば

- 大手都市銀行A社 変動金利0.50%

- ネット銀行B社 変動金利0.50%

となっていた場合、金利自体は同じに見えますが・・・

- 借入額3000万円

- 借入期間35年

- 金利変動なし

という条件だと「どういう違いが出るのか?」計算してみます。

大手都市銀行A社 変動金利0.50%の場合

保証料:金利+0.2%

ですので、実際の金利は

実際の金利 = 0.5% + 0.2% = 0.7%

になります。

金利0.7%で35年間借りると

- 総返済額:33,833,412円

- 毎月の返済額(最大):80,556円

- 諸費用:32,400円

合計:33,833,412円 + 32,400円 = 33,865,812円

ネット銀行B社 変動金利0.50%の場合

保証料:無料

ですので、実際の金利は

実際の金利 = 0.5%

になります。

金利0.5%で35年間借りると

- 総返済額:32,707,559円

- 毎月の返済額(最大):77,876

- 諸費用:借入額の2.16% = 3000万円 × 2.16% = 648,000円

合計:32,707,559円 + 648,000円 = 33,355,559円

大手都市銀行A社 変動金利0.50% = 33,865,812円

ネット銀行B社 変動金利0.50% = 33,355,559円

同じ金利0.50%でも、ネット銀行B社の方が510,253円もお得になる

のです。

つまり、

- 都市銀行(メガバンク)

- 地方銀行

の変動金利を比較する場合には、はじめから保証料の「金利+0.2%分」を織り込んでから、比較しなければならない

のです。

当サイトの住宅ローン金利比較では、はじめから保証料分を織り込んで比較表を作成しています。

住宅ローン全期間固定金利比較の正しい手順

手順その1.保証料が金利上乗せタイプの場合、金利にあらかじめ保証料分を入れて比較する

前述した通りで

- 都市銀行(メガバンク)

- 地方銀行

の住宅ローンは、保証料が「金利+0.2%」というスタイルがほとんどです。

ややこしいのは、最近は

- 都市銀行(メガバンク)

- 地方銀行

も、保証料無料のWEB限定プラン、ネット専用プランを、自社、もしくは子会社・グループ会社で提供しはじめています。

当サイトの住宅ローン金利比較では、はじめから保証料分を織り込んで比較表を作成しています。

手順その2.借入期間を決定する

全期間固定金利で住宅ローンを比較する場合に、まず決めなければならないのは

何年で完済させるか?

です。

借入期間は後で変更しても構いません。

借入期間を設定する方法としては

いくらなら毎月の返済が無理なくできるのか?

で決めることをおすすめします。

毎月の返済額を計算してみると

- 借入期間35年(金利1.0%・借入額3000万円) → 毎月の返済額:84,686円

- 借入期間30年(金利1.0%・借入額3000万円) → 毎月の返済額:96,492円

- 借入期間25年(金利1.0%・借入額3000万円) → 毎月の返済額:113,062円

- 借入期間20年(金利1.0%・借入額3000万円) → 毎月の返済額:137,968円

となります。

当然、早く返そうとすれば毎月の返済負担は増大しますし、最長の35年という返済期間にすれば毎月の返済額は小さくなります。返済シミュレーションの借入期間を調整しながら、適切な借入期間を見つけましょう。

※5年単位で金利が設定されている銀行が多いので、5年単位で借入期間を決定すると良いでしょう。

手順その3.団信の必要性の「あり・なし」を決定する

団信とは

民間銀行の住宅ローンは、団信加入が「必須」条件ですが、住宅金融支援機構が提供しているフラット35の場合は、団信加入が「任意」なので、「あり・なし」を選ぶことができます。

手順その4.全期間固定金利を比較して、条件に合致している全期間固定金利の中で低金利のものを上位5社ほどピックアップする

住宅ローンの全期間固定金利を比較します。

例えば、当サイトの比較表を利用した場合/2017年11月時点

「借入期間:35年」 → 「借入期間:35年」のタブをクリックする

「団信あり」

→ 「団信ありのフラット35」と「民間銀行の住宅ローン」で低金利のものを5社ほどピックアップする

- 1位:住信SBIネット銀行/ネット専用住宅ローン:1.320%

- 2位:SBIマネープラザ:1.330%

- 3位:ARUHI/フラット35(融資額90%以下/団信あり):1.370%

- 3位:住信SBIネット銀行/フラット35(融資額90%以下/団信あり):1.370%

- 3位:楽天銀行/フラット35(融資額90%以下/団信あり):1.370%

※融資率90%以下というのは「頭金1割超」を意味します。頭金が1割未満の場合には選ぶことができません。

「団信なし」

→ 「団信なしのフラット35」で低金利のものを5社ほどピックアップする

- 1位:ARUHI/フラット35(融資額90%以下/団信なし):1.170%

- 1位:住信SBIネット銀行/フラット35(融資額90%以下/団信なし):1.170%

- 1位:楽天銀行/フラット35(融資額90%以下/団信なし):1.170%

※融資率90%以下というのは「頭金1割超」を意味します。頭金が1割未満の場合には選ぶことができません。

手順その5.事務手数料を比較する

ピックアップした銀行の事務手数料を確認します。

- 1位:住信SBIネット銀行/ネット専用住宅ローン:借入額の2.2%(税込)

- 2位:SBIマネープラザ:借入額の2.2%(税込)

- 3位:ARUHI/フラット35(融資額90%以下/団信あり):借入額の2.2%(税込)

- 3位:住信SBIネット銀行/フラット35(融資額90%以下/団信あり):借入額の2.2%(税込)

- 3位:楽天銀行/フラット35(融資額90%以下/団信あり):借入額の1.1%(税込)

ここで問題は

借入額の2.2%(税込)で一番低金利の

- 住信SBIネット銀行/ネット専用住宅ローン:1.320%

と

借入額の1.1%(税込)で金利は3番手の

- 楽天銀行/フラット35(融資額90%以下/団信あり):1.370%

は、どっちがお得か?

という問題です。

借入額:3000万円の場合

住信SBIネット銀行/ネット専用住宅ローン:1.320%

返済総額:37,477,715円

事務手数料:648,000円

その他の諸費用:180,000円

総返済額:38,305,715円

楽天銀行/フラット35(融資額90%以下/団信あり):1.370%

返済総額:37,781,718円

事務手数料:324,000円

その他の諸費用:180,000円

総返済額:38,285,718円

ですから、

という判断になります。

総返済額を計算する返済シミュレーション

計算された総返済額で住宅ローンを比較するシミュレーション

手順その6.付加価値サービスを比較する

金利と事務手数料がわかれば、金銭的な価値はその時点で比較が可能です。

しかし、これ以外に人によって評価が分かれる「付加価値サービス」というものが存在します。

住宅ローンを提供する各銀行とも、いろいろなサービスを付けることで住宅ローンの顧客を増やそうとしているのです。

今回ピックアップした銀行では

住信SBIネット銀行/ネット専用住宅ローン

- 全疾病保障団信無料

- 女性限定ガン診断給付金特約

SBIマネープラザ

- 全疾病保障団信無料

- 団体総合生活補償保険

という付加価値サービスが付帯されています。

これも、加味して全期間固定金利の住宅ローンを比較する必要があるのです。

前述した総返済額での比較では

という結果になりますが

ということを考慮すれば

というのも、当然の判断になるのです。

手順その6.候補を優先順位をつけて3社に絞り込む

金利、事務手数料、付加価値サービスを比較した上で、全期間固定金利に総合的な優先順位を付けます。

例えば

- 1位:住信SBIネット銀行/ネット専用住宅ローン:1.320%

- 2位:SBIマネープラザ:1.330%

- 3位:楽天銀行/フラット35(融資額90%以下/団信あり):1.370%

という形です。

手順その7.3社とも仮申込をする

住宅ローンは、契約が完了しなければ、キャンセルしても問題はありません。

この時点で、3社ともに申し込んでしまった方が時間的なロスは少なく済みます。

仮審査が通ったものの中で、一番優先度の高いものを絞り込めば良いからです。

- 落ちてから、次の候補の銀行

- また、落ちてから、次の候補の銀行

だと、時間的なロスが大きいのです。

また、住宅ローンの申込書類などは、ほぼ同じですので、役所などに行くことも考えると、一度に申し込んでしまった方が効率的です。

手順その8.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

審査に通ったものの中で一番優先度の高い住宅ローンに申し込みましょう。

住宅ローン全期間固定金利比較 2026年5月最新

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| ARUHI | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.190% | 2.190% | WEB申込で事務手数料1.10% | 1.10% | 無料 | 約200万円/任意 | - |

| 楽天銀行 | フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信付帯/事務手数料0.55%上乗せ |

| 楽天銀行 | フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 楽天銀行 | フラット35(融資額90%超/団信あり) | 全期間固定金利 | (15~20年) | 2.500% | 2.500% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 | 約200万円/任意 | - |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信あり) | 全期間固定金利 | (15~20年) | 2.500% | 2.500% | 借り換えで事務手数料0.99% | 1.10% | 無料 | 約200万円/任意 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (20年) | 2.929% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (20年) | 3.179% | 1.740% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (20年) | 3.210% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 当初固定金利 | (20年) | 3.250% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| みずほ銀行 | 全期間固定プラン | 全期間固定金利 | (16年~20年) | 3.480% | 3.480% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (20年) | 3.480% | 4.505% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (16年~20年) | 3.480%~3.730% | 3.480%~3.730% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (16年~20年) | 3.480%~3.730% | 3.480%~3.730% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (15年~20年) | 3.720% | 3.720% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 超長期固定金利型 | 全期間固定金利 | (15年~20年) | 3.720%~4.620% | 3.720%~4.620% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 横浜銀行 | 住宅ローン固定金利型 | 全期間固定金利 | (20年) | 3.760% | 3.760% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 三菱UFJ銀行 | プレミアム住宅ローン | 当初固定金利 | (20年) | 3.880% | 5.110% | - | 0 | 無料 | 無料 | - |

| みずほ銀行 | 全期間重視プラン | 当初固定金利 | (20年) | 3.900%~4.350% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 当初固定金利(借り換え専用) | (20年) | 3.900%~4.350% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (20年) | 3.900%~4.350% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| ソニー銀行 | 住宅ローン | 全期間固定金利(新規) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (20年) | 4.305% | 4.305% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| りそな銀行 | りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (20年) | 4.655% | 0.950% | - | 2.20%+33,000 | 無料 | 無料 | - |

| りそな銀行 | はじめがお得!当初型/融資手数料型 | 当初固定金利 | (20年) | 4.655% | 1.290% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (20年) | 4.655% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (20年) | 4.779% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (20年) | 4.779% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| りそな銀行 | はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (20年) | 4.965% | 1.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (20年) | 4.965% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (20年) | 5.355% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行 | パワースマート住宅ローン | 全期間固定金利 | (25年) | 3.300% | 1.300% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

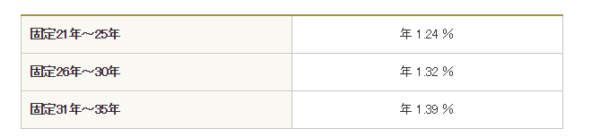

| 三菱UFJ銀行 | ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.600% | 3.600% | - | 0 | 無料 | 無料 | - |

| みずほ銀行 | 全期間固定プラン | 全期間固定金利 | (21年~25年) | 3.600% | 3.600% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (21年~25年) | 3.600%~3.850% | 3.600%~3.850% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (21年~25年) | 3.600%~3.850% | 3.600%~3.850% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| りそな銀行 | 長期固定金利型住宅ローン | 全期間固定金利 | (20年~25年) | 3.690% | 3.690% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (20年~25年) | 3.830% | 1.300%~2.000% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (30年) | 3.179% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/当初引下げプラン | 当初固定金利 | (30年) | 3.289% | 1.740% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (30年) | 3.330% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| PayPay銀行 | 住宅ローン | 当初固定金利 | (30年) | 3.330% | 1.480% | - | 2.20% | 無料 | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 全期間固定金利 | (30年) | 3.350% | 1.400% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| みずほ銀行 | 全期間固定プラン | 全期間固定金利 | (26年~30年) | 3.690% | 3.690% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間固定プラン | 全期間固定金利(借り換え専用) | (26年~30年) | 3.690%~3.940% | 3.690%~3.940% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 全期間固定金利 | (26年~30年) | 3.690%~3.940% | 3.690%~3.940% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三菱UFJ銀行 | ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.730% | 3.730% | - | 0 | 無料 | 無料 | - |

| りそな銀行 | 長期固定金利型住宅ローン | 全期間固定金利 | (25年~30年) | 3.770% | 3.770% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (30年) | 4.005% | 5.045% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友銀行 | 住宅ローン(借り換え)/超長期固定金利型 | 全期間固定金利(借り換え) | (25年~30年) | 4.220% | 4.220% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (30年) | 4.845% | 4.845% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 全期間固定金利 | (30年) | 5.029% | 1.125% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 全期間固定金利 | (30年) | 5.029% | 1.225% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 三井住友信託銀行 | 当初期間金利引下げ | 当初固定金利 | (30年) | 5.715% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

まとめ

住宅ローン全期間固定金利比較で理解しておくべきこと

- 当初固定金利と全期間固定金利の違い

- 全期間固定金利は借入期間が長くなると金利が高くなる

- フラット35と民間銀行の全期間固定金利の違いを理解する

- 銀行による諸費用・保証料の違いを抑える

住宅ローン全期間固定金利比較の正しい手順

- 手順その1.保証料が金利上乗せタイプの場合、金利にあらかじめ保証料分を入れて比較する

- 手順その2.借入期間を決定する

- 手順その3.団信の必要性の「あり・なし」を決定する

- 手順その4.全期間固定金利を比較して、条件に合致している全期間固定金利の中で低金利のものを上位5社ほどピックアップす

- 手順その5.事務手数料を比較する

- 手順その6.付加価値サービスを比較する

- 手順その7.3社とも仮申込をする

- 手順その8.審査に通ったものの中で一番優先度の高い住宅ローンに申し込む

というものになります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「全期間固定金利の住宅ローンの正しい選び方を教えてほしい。」