住宅を購入するときに不動産会社から勧められる方が多い「ペアローン」ですが、「ペアローン」の仕組みを正確に理解している方はほとんどいないのが現状です。今回は、ペアローンのメリットデメリットをどこよりもわかりやすく解説します。

そもそも、ペアローンって何?

ペアローンとは

を言います。

「ペア」は、実際にはだれでも良いのですが、多くの場合は「夫婦」で「ペア」になります。

簡単に言い換えれば

と言えます。

販売価格8,000万円の分譲マンションを購入する場合に

- 夫:5,600万円の住宅ローンを借りる

- 妻:2,400万円の住宅ローンを借りる

合計8,000万円で購入費用を支払います。

これがペアローンの仕組みであり、夫、妻、それぞれが個別でローン契約を銀行・金融機関と締結することになります。

ペアローンってどんな時に使うの?

いろいろなケースがありますが、最も多いのは「夫」単独では、住宅ローン審査が通らないというケースです。

住宅ローンの審査で、銀行が審査する項目の一つに「返済負担率」というものがあります。

年収に対するローン返済の割合のことですが、これが高すぎると生活ができなくなるとみなされ、審査に通らないのです。

これをわかりやすい指標としたのが「年収倍率」です。

で示されますが「年収の何倍まで借りられるのか?」を示す指標です。

一般的な銀行の場合、年収倍率は高くても7倍です。

つまり

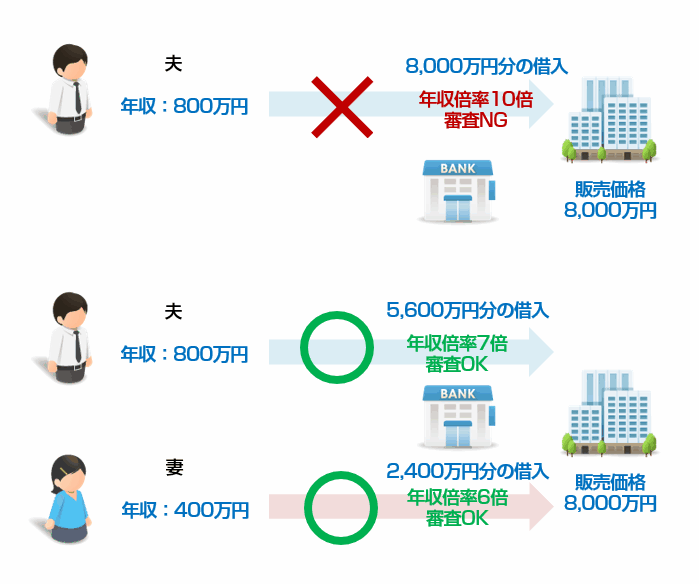

年収800万円の方(夫)が単独で販売価格8,000万円の分譲マンションを購入する場合に

年収倍率 = 8,000万円 / 800万円 = 10倍

ですから、審査の許容範囲の7倍を大きく超えてしまっているため、

審査落ち

となってしまうのです。

このようなケースで不動産会社や銀行からすすめられるのが「ペアローン」です。

という形です。

夫(年収:800万円)単独で住宅ローンを借りる場合

年収倍率 = 8,000万円 / 800万円 = 10倍 → 7倍を超えているので審査落ち

ですが

夫(年収:800万円)と妻(年収:400万円)でペアローンで住宅ローンを借りる場合

夫の年収倍率 = 5,600万円 / 800万円 = 7倍 → 7倍を超えていないので審査通過

妻の年収倍率 = 2,400万円 / 400万円 = 6倍 → 7倍を超えていないので審査通過

このようなシチュレーションで利用する機会が多いのが「ペアローン」です。

当然ですが、共働き世帯でないとペアローンは利用できません。どちらかが専業主婦(専業主夫)の場合、収入が0円なのですから、夫婦ともに別々の住宅ローンを契約することができないためです。

ペアローンの特徴

ペアローンの諸費用

ペアローンでは「夫」と「妻」で別々の住宅ローンを組む形になります。

事務手数料は

夫単独

8,000万円 × 2.2%(税込) = 176万円(税込)

ペアローン

5,600万円 × 2.2%(税込) = 123.2万円(税込)

2,400万 × 2.2%(税込) = 52.8万円(税込)

合計:176万円(税込)

と、ペアローンであっても、借入額が同じであれば負担は変わらないのですが・・・

- 印紙代:2万円程度

- 司法書士報酬:5万円~10万円程度

は、すべて2倍になってしまうのです。

ペアローンの連帯保証人

単独の借り入れの場合

単独の夫名義で住宅ローンを組んだ場合には、妻は連帯保証人になる必要はありません。

逆もしかりです。

単独の妻名義で住宅ローンを組んだ場合には、夫は連帯保証人になる必要はありません。

ペアローンの場合

夫名義で契約する住宅ローン借り入れ分 → 妻が連帯保証人になる

妻名義で契約する住宅ローン借り入れ分 → 夫が連帯保証人になる

形で、相互に連帯保証人になる必要性が出てきます。

ペアローンで購入した物件の所有権

ペアローンで購入した物件は、出資比率に応じて持ち分を分けた共有不動産となります。

つまり、

ということになります。

ペアローンの負担割合は、自由に調整できるため

8,000万円の分譲住宅をペアローンであれば

夫:5,600万円(70%) → 持ち分:70%

妻:2,400万円(30%) → 持ち分:30%

夫:4,000万円(50%) → 持ち分:50%

妻:4,000万円(50%) → 持ち分:50%

夫:3,200万円(40%) → 持ち分:40%

妻:4,800万円(60%) → 持ち分:60%

という形になります。

ペアローンの団信(団体信用生命保険)

民間住宅ローンの場合は、契約者が死亡した場合に住宅ローンの債務が免除(保険金で残債が支払われる)される形の生命保険「団信(団体信用生命保険)」の加入が義務付けられています。

ペアローンの場合も

- 夫が契約した住宅ローン借り入れ分 → 夫がその借入額の「団信(団体信用生命保険)」に加入する

- 妻が契約した住宅ローン借り入れ分 → 妻がその借入額の「団信(団体信用生命保険)」に加入する

形になるため、夫婦ともに「団信(団体信用生命保険)」に加入している状態になります。

ただし、団信の範囲は契約しているローン残高分までですので

夫が死亡した場合

8,000万円の分譲マンションを夫単独の借り入れの場合

夫が死亡したら、8,000万円の住宅ローンが0円になり、妻の住宅ローン負担は0円になる

8,000万円の分譲マンションをペアローン(夫70%、妻30%)の借り入れの場合

夫が死亡したら、夫の契約分の5,600万円の住宅ローンが0円になるが

妻の契約している住宅ローン分の2,400万円はそのままですので、住宅ローン負担は残る

ことになるのです。

妻が死亡した場合

8,000万円の分譲マンションを夫単独の借り入れの場合

妻が死亡しても、8,000万円の住宅ローン契約に影響はないため、全額の住宅ローンが残る

8,000万円の分譲マンションをペアローン(夫70%、妻30%)の借り入れの場合

妻が死亡したら、妻の契約分の2,400万円の住宅ローンが0円になるが

夫の契約している住宅ローン分の5,600万円はそのままですので、住宅ローン負担は残る

ことになるのです。

ペアローンの住宅ローン減税(住宅ローン控除)

住宅ローン減税(住宅ローン控除)とは

を言います。

| 対象物件 | 一般住宅 | 認定住宅 |

|---|---|---|

| 居住年 | 平成26年4月~令和4年12月 ※注文住宅の契約:令和2年10月1日~令和4年9月30日までに契約締結 ※分譲住宅の契約:令和2年10月1日~令和4年11月30日までに契約締結 | 平成26年4月~令和4年12月 ※注文住宅の契約:令和2年10月1日~令和4年9月30日までに契約締結 ※分譲住宅の契約:令和2年10月1日~令和4年11月30日までに契約締結 |

| 年末残高の上限 | 4,000万円 | 5,000万円 |

| 控除率 | 1.0% | 1.0% |

| 控除期間 | 13年 | 13年 |

| 所得税控除上限/年 | 40万円 11年目~13年目は 「借入金年末残高(上限4,000万円)の1%」か「建物購入価格(上限4,000万円)の2%の3分の1」のいずれか小さい額 | 50万円 11年目~13年目は 「借入金年末残高(上限5,000万円)の1%」か「建物購入価格(上限4,000万円)の2%の3分の1」のいずれか小さい額 |

| 住民税控除上限/年 | 13.65万円/前年課税所得×7% | 13.65万円/前年課税所得×7% |

| 主な利用条件 | 10年以上の住宅ローンを組むこと 床面積50㎡以上 所得1,000万円以下は床面積40㎡以上 中古住宅の場合は耐震基準に適合すること | 10年以上の住宅ローンを組むこと 所得1,000万円以下は床面積40㎡以上 認定長期優良住宅・認定低炭素住宅であること |

ペアローンの場合、夫婦ともに住宅ローンを借りるため

- 夫:住宅ローン控除(住宅ローン減税)を利用できる

- 妻:住宅ローン控除(住宅ローン減税)を利用できる

のです。

住宅ローン控除(住宅ローン減税)では、控除額に上限が用意されています。

8,000万円の分譲マンションを夫単独の借り入れの場合

住宅ローン控除(住宅ローン減税)は、上限の4,000万円の1.0%(40万円)

8,000万円の分譲マンションをペアローン(夫70%、妻30%)の借り入れの場合

住宅ローン控除(住宅ローン減税)は

夫の借入額5,600万円に対して、上限の4,000万円の1.0%(40万円)

妻の借入額2,400万円に対して、2,400万円の1.0%(24万円)

合計:6,400万円の1.0%(64万円)

となるため、

これは、ペアローンを利用する最大のメリットと言っても良いでしょう。

ペアローンのメリット

メリットその1.審査に通りやすくなる!

ペアローンを利用しない場合

- 夫(妻)単独の収入で審査が行われる → 「年収倍率」「返済負担率」が不利な数字になる → 審査に落ちやすい

ペアローンを利用した場合

- 夫と妻の収入で個別に審査が行われる(借入額も分配するため低くなる) → 「年収倍率」「返済負担率」が有利な数字になる → 審査が通りやすい

ということになります。

とくに都心部での物件価格は、年々上昇の一途をたどっています。その反面、収入は伸びておらず、物価が上昇しているのですから、共働き世帯が増え、単独での借り入れが難しくなっている状況にあります。

共働き世帯にとっては、ペアローンは住宅ローン審査に通るための重要な選択肢となっているのです。

メリットその2.住宅ローン控除(住宅ローン減税)の金額が上がる

前述した通りで、と都心部の物件価格は、年々上昇しています。

住宅ローン控除(住宅ローン減税)の上限4,000万円で、購入できる分譲マンションや戸建ては、23区内にはほとんどないのです。

となると、23区内の多くの物件では、上限以上の住宅ローンを組んで購入していることになります。

そのような方の場合

- 単独での住宅ローン控除 → 上限4,000万円

- 夫婦でのペアローンの住宅ローン控除 → 上限8,000万円(2人分)

となるため、上限を拡大できる分、控除額を増やせるのです。

これはわかりやすいペアローンの金銭的メリットと言えます。

メリットその3.「団信」が夫婦ともに入れる

ペアローンの場合は、夫婦ともに別々の住宅ローンを契約することになるため

- 夫 → 借入分の「団信」に加入する

- 妻 → 借入分の「団信」に加入する

ことになります。

ペアローンのデメリット

デメリットその1.諸費用負担も2倍になる

ネット銀行の事務手数料であれば「借入額×2.2%(税込)」が相場で、借入額が同じですのでペアローンであっても、事務手数料の負担は変わりません。

しかし、

- 印紙代

- 司法書士報酬

- 抵当権設定費用

などは、2本住宅ローンを契約するため、契約書も2つになりますし、登記も、2つ行わなければならないため、2倍になってしまうのです。※登録免許税は、借入額に対する割合ですので、ペアローンでも、単独の借り入れでも同じになります。

- 印紙代:2万円程度

- 司法書士報酬:5万円~10万円程度

が増えてしまうため、ペアローンを利用するのであれば、電子契約を採用している住宅ローンを採用していることをおすすめします。電子契約であれば、印紙代が不要です。

デメリットその2.ライフスタイルの変化に対応できないリスクがある

「共働きをずっと継続する」というのであれば問題はありませんが・・・

「どちらか一方が病気で働けなくなった。」

「どちらか一方が親の介護で働けなくなった。」

という状況も発生します。

こうなると、夫婦ともに別々の住宅ローンを契約するのがペアローンですから、どちらか一方が返済できない状態になれば、それは「連帯保証人である片方が全額の債務を返済しなければならない」ということを意味しています。

夫(年収:800万円)単独で住宅ローンを借りる場合

年収倍率 = 8,000万円 / 800万円 = 10倍 → 7倍を超えているので審査落ち

という状態だから、ペアローンを選択して

夫(年収:800万円)と妻(年収:400万円)でペアローンで住宅ローンを借りる

夫:5,600万円の借入

妻:2,400万円の借入

という形を取ったのに、結局、妻が働けなくなれば

夫:5,600万円の借入

妻:2,400万円の借入(連帯保証人である夫が返済義務を負う)

ということを意味しているのです。

デメリットその3.持ち分所有はトラブルにつながりやすい

夫婦が仲が良いときは問題ありませんが、離婚するときなどは、トラブルに発展しやすいのです。

離婚による共有の解消・整理をする場合

- 財産分与

- 相互間の売買

- 第三者への売却

という選択肢になりますが、なかなか「財産分与」「相互間の売買」というのはまとまらない可能性が大きいのです。

夫婦間で売買して、所有権をどちらか一方に移す

ということが簡単にできれば良いのですが・・・

- 持ち分を購入できる資産(現金)がないケースが多い

- 持ち分を購入するお金を貸してくれる銀行が見つからないケースが多い

- 無断で所有権の移転をすれば、銀行から全額返済を求められることがある

ため、

所有権は動かせないため、そのまま保有していて

自分の契約した住宅ローンも離婚して別居しているのに返済を続けざるを得ない

というような状況が起こってしまうのです。

デメリットその4.「団信」で全額住宅ローンが免除にならない

前述した通りで

8,000万円の分譲マンションをペアローン(夫70%、妻30%)の借り入れの場合

夫が死亡したら、夫の契約分の5,600万円の住宅ローンが0円になるが

妻の契約している住宅ローン分の2,400万円はそのままですので、住宅ローン負担は残る

妻が死亡したら、妻の契約分の2,400万円の住宅ローンが0円になるが

夫の契約している住宅ローン分の5,600万円はそのままですので、住宅ローン負担は残る

というデメリットがあります。

まとめ

ペアローンとは

- ペアローンとは、同一物件に対して複数の債務者(借りる人)がそれぞれローン契約を行い、お互いに連帯保証人になる借入方法のこと

を言います。

ペアローンのメリットは

- メリットその1.審査に通りやすくなる!

- メリットその2.住宅ローン控除(住宅ローン減税)の金額が上がる

- メリットその3.「団信」が夫婦ともに入れる

ペアローンのデメリットは

- デメリットその1.諸費用負担も2倍になる

- デメリットその2.ライフスタイルの変化に対応できないリスクがある

- デメリットその3.持ち分所有はトラブルにつながりやすい

- デメリットその4.「団信」で全額住宅ローンが免除にならない

というものがあります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンを不動産会社にすすめられたのですが、どういうものかわかりません。」

「ペアローンを利用する前にデメリットを教えてください。」