購入する物件が高い場合や年収が高くない場合には、ペアローンを検討されている方も多いと思います。今回は、ペアローンで借りる前に覚えておいて欲しい、ペアローンのデメリットとリスクを解説します。

ペアローンのデメリットとリスク

デメリットとリスクその1.夫婦共働きができなくなった場合に返済ができなくなる可能性がある!

ペアローンとは

ですが

でもあります。

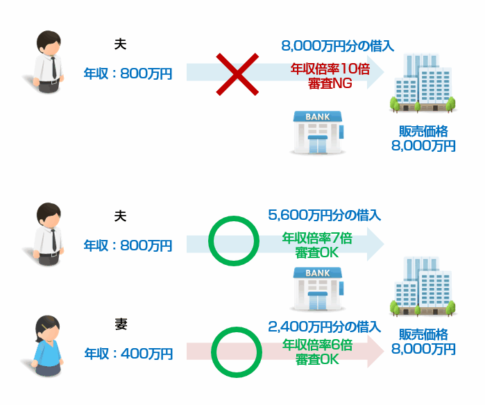

一般的な住宅ローンの年収倍率は6倍です。

- 夫 年収:600万円 → 借入可能額:3,600万円

ですが、ペアローンを利用すると

- 夫 年収:600万円 → 借入可能額:3,600万円

- 妻 年収:400万円 → 借入可能額:2,400万円

合計 借入可能額:6,000万円

とすることができるのです。

このペアローンの借り方の最大のリスクは

ということです。

今は、夫婦共働きでも

- 子供ができた。

- ご両親の介護が必要になった。

- 病気になって、働けなくなった。

となれば

- 妻(夫)が会社を辞めて、専業主婦になる

- 妻(夫)が会社を辞めて、パートをする

ぐらいの選択肢しかありません。

- 共働きを継続して、ベビーシッターや家政婦を雇う

という選択肢もありますが、日本では定着していないのが現状です。

そうなると、

例えば

- 夫 年収:600万円 → 借入可能額:3,600万円

- 妻 年収:400万円 → 借入可能額:2,400万円

合計 借入可能額:6,000万円

金利:1.0%、35年ローンの場合

- 元金:60,000,000円

- 利息:11,135,776円

- 毎月の返済額:169,371円

ですから、毎月約17万円も支払う必要が出てくるのです。

世帯年収:1,000万円(月収換算:約83万円)であれば、負担なく返済できる範囲なのですが

前述した通りの「子育て」「介護」「病気」で共働きができなくなった場合

夫年収:600万円(月収換算:50万円)で、17万円を返済していかなければなりません。

しかも、ここに「子育て」「介護」「病気」にかかるコストが加わるのです。

返済が苦しくなるのは目に見えているのです。

返済ができなくなれば、マイホームを手放す必要性が出てきてしまいます。

ということです。

これがペアローン最大のリスクなのです。

デメリットとリスクその2.離婚時に財産分与でトラブルが発生する

ペアローンを検討している方は、幸せの絶頂にいるため、なかなか「離婚」の想定は難しいのが現状です。

しかしながら、ペアローンを組んだ方が、離婚時にトラブルが起きてしまうケースは少なくありません。

どういうことかというと

まず、最初のリスクは

- 夫婦の考えが違うときに見動きが取れないリスク

です。

ペアローンの場合は、住宅ローンの金額の割合で持分比率が決まってきます。土地や建物を売却したいと思っても、これは共有財産(共有名義)の物件ですので、相手の同意が必要になるのです。

となると、身動きがとれなくなってしまうのです。

ペアローンを組んだ物件を保有していて「離婚」する場合かつ、意見があった場合に取れる選択肢は

- 物件を売却して、住宅ローンを完済して、余ったお金を財産分与する

- 物件を売却して、住宅ローンを完済して、足らない債務をお互いが離婚後も返済し続ける

- どちらかが自宅に住み続けて、住宅ローンはお互いが返済し続ける

- どちらか単独の住宅ローンに借り換える

の4パターンになります。

とくに売却しても住宅ローンが完済できない場合は

- どちらかが自宅に住み続けて、住宅ローンはお互いが返済し続ける

になるケースが多く、この場合は

- 返済負担増加リスク

- 契約違反のリスク

の2つが発生してしまいます。

返済負担増加リスク

- どちらかが自宅に住み続けて、住宅ローンはお互いが返済し続ける

のですから、

住まないことになったどちらかは

- 住宅ローンの返済も続ける

- 自分が住む場所の家賃も払い続ける

ことになり、二重のコストが発生してしまうのです。

結局、返済負担が増大して、返済が継続できなくなる可能性が出てきます。

契約違反のリスク

ペアローンは

- 夫も契約者

- 妻も契約者

ですから、

ことを意味します。

住宅ローンの契約には「契約者本人が住み続けること(マイホームであること)」が明記されています。

住宅ローンの契約に違反している状態になるため、銀行にバレてしまうと「契約違反」として一括返済を求められてしまう可能性があるのです。

借り換えができないリスク

- どちらか単独の住宅ローンに借り換える

場合のリスクとしては

- 借り換えができないリスク

が発生してしまいます。

夫婦共働きの収入をベースに住宅ローン審査に通っているのですから、ある程度残債が残っている状態ですと、夫婦どちらか単独の収入がベースになると審査に通らないのです。

審査に通らなければ、借り換えもできないため、そもそも、「どちらかの住宅ローンにまとめる」ということができいのです。

連帯保証人としてのリスク

さらにペアローンには

- 連帯保証人としてのリスク

もあります。

ペアローンは「お互いが連帯保証人になる契約」ですから

夫婦の間は良いとしても、離婚した後にも「連帯保証」は外せないことが多いので、どちらかの返済が滞ったら、その分も銀行から返済を求められてしまうリスクがあるのです。

デメリットとリスクその3.「団信」で住宅ローンの債務が0円にならない!

夫(妻)単独の住宅ローンの場合

- 夫 年収:600万円 → 借入額:3,600万円(団信加入)

となっていれば

夫が死亡した場合には「団信」の保険金が支払われて、その時点の住宅ローン残高分が0円になります。

- 夫 年収:600万円 → 借入額:3,600万円 → 団信適用 借入額:0円

残された遺族である妻は、住宅ローンの返済がなくなり、マイホームに住み続けることができるのです。

ペアローンの場合

- 夫 年収:600万円 → 借入額:3,600万円(団信加入)

- 妻 年収:400万円 → 借入額:2,400万円(団信加入)

合計 借入可能額:6,000万円

ですから

夫が死亡した場合には「団信」の保険金が支払われて、夫の契約分の住宅ローンが、その時点の住宅ローン残高分が0円になります。

- 夫 年収:600万円 → 借入額:3,600万円 → 団信適用 借入額:0円

- 妻 年収:400万円 → 借入額:2,400万円(団信加入)

合計 借入可能額:2,400万円

残された遺族である妻は、自分の住宅ローン契約分の返済は引き続き行わなければならないのです。

ペアローンでは「団信」の、「死亡時に遺族の住宅ローン返済負担がなくなり、マイホームに住み続けられる」というメリットが弱まってしまうのです。

デメリットとリスクその4.共働きの解消で、住宅ローン控除額が減ってしまう!

住宅ローン控除は、住宅ローンの契約ごとに適用できるため

- 夫 年収:600万円 → 借入額:3,600万円(残高の1.0%が控除対象)

- 妻 年収:400万円 → 借入額:2,400万円(残高の1.0%が控除対象)

となります。

これが10年継続するのですが

- 子供ができた。

- ご両親の介護が必要になった。

- 病気になって、働けなくなった。

という理由で、10年以内に共働きが解消されてしまった場合に

- 夫 年収:600万円 → 借入額:3,600万円(残高の1.0%が控除対象)

- 妻 年収:0円 → 借入額:2,400万円(残高の1.0%が控除対象 → 対象の収入がない)

状態になるので、夫分の3,600万円にしか住宅ローン控除は適用されなくなってしまうのです。

それなら、もとから

- 夫 年収:600万円 → 借入額:6,000万円(残高の1.0%が控除対象)

- 妻 年収:0円 → 借入額:0円

となってしまうのです。

これもペアローンのデメリットと言えます。

デメリットとリスクその5.諸費用が2倍発生する!

ペアローンの場合は、契約が2本になるため

- 印紙税

- 司法書士報酬

- 証明書などの発行手数料

が2倍になります。

不動産業者からの甘い営業トークも、大きなリスク!

近年、都市部を中心に不動産価格の上昇が止まりません。外国人投資家が東京を中心としたマンションに投資をしていること、オリンピック需要で工事をする人が不足し、人件費が高騰していることが理由となっています。

しかしながら、不動産価格hの上昇率と比較して、収入の上昇率は、それほどでもないのです。

マンション価格の上昇

- 2011/10:2,521万円

- 2012/10:2,509万円

- 2013/10:2,604万円

- 2014/10:2,812万円

- 2015/10:2,948万円

- 2016/10:3,136万円

- 2017/10:3,209万円

- 2018/10:3,288万円

- 2019/10:3,485万円

2011年からの上昇率:38.2%

年収の推移

- 2011年度:414万円

- 2012年度:409万円

- 2013年度:414万円

- 2014年度:415万円

- 2015年度:420万円

- 2016年度:422万円

- 2017年度:432万円

- 2018年度:441万円

2011年からの上昇率:6.5%

結果として、不動産会社は「物件を売る」ために

豪華なモデルルームで

「奥様のご年収も合わせることができるので、一見高額な気がしますが、問題なく借りられますよ。」

「今は、ほとんどのお客様がペアローンをご利用されています。」

などと、ペアローンのデメリットとリスクを話さずに甘い営業トークを畳みかけてくるのです。

不動産会社も、物件が売れなければ困ってしまうため、

と思ったら、ペアローンに切り替えて、攻勢をかけてくるのです。

ペアローンの最大のリスクは

なのです。

ペアローンのデメリットとリスクを踏まえると、どのような方がペアローンおすすめなのか?

前述した通りで

ペアローンのデメリットとリスクには

- 夫婦共働きができなくなった場合に返済ができなくなる可能性がある!

- 離婚時に財産分与でトラブルが発生する

- 「団信」で住宅ローンの債務が0円にならない!

- 共働きの解消で、住宅ローン控除額が減ってしまう!

- 諸費用が2倍発生する!

というものがあります。

ダメージが大きいのは

- 夫婦共働きができなくなった場合に返済ができなくなるリスク

- 離婚時に財産分与でトラブルが発生するリスク

の2点であると言えます。

どちらも、住宅ローン返済ができなくなる可能性があり、そうなると、銀行から一括返済を求められ、できなければ差し押さえの上、競売で売却されてしまうのです。

マイホームを失うリスクがあるものなのです。

だとすれば、ペアローンがおすすめな方は

- 夫婦共働きを続けられる方

- 離婚しない方

と言えます。

夫婦共働きを続けられる方というのは

- 子供がいない

- 子供を作る予定がない

- ご両親の介護の必要性がない

- 就業不能保険や医療保険などの「病気」のときの保険をしっかりかけている

と言えるでしょう。

離婚しない方は、物件を検討している時点で想定するのが難しいので、外して考える必要があります。

ペアローンのリスクを抑える方法

ことが重要です。

年収倍率6倍で最大限借りたら、下記のようになります。

- 夫 年収:600万円 → 借入額:3,600万円(年収倍率:6倍)

- 妻 年収:400万円 → 借入額:2,400万円(年収倍率:6倍)

合計 借入可能額:6,000万円

これでは、ペアローンのリスクが最大化してしまうため

- 夫 年収:600万円 → 借入額:3,600万円(年収倍率:6倍)

- 妻 年収:400万円 → 借入額:1,200万円(年収倍率:3倍)

合計 借入可能額:4,800万円

妻(夫)の年収倍率を抑えて、余裕を作っておけば

万が一、共働きを継続できなくなっても、夫(妻)単独の収入で返済が続けやすくなるのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンを検討しているのですがどんなリスクが想定されますか?」

「ペアローンをすべきでしょうか?」