ペアローンのメリットはどのようなものがあり、金銭的なメリットはいくらぐらいになるでしょうか?今回は、ペアローンのメリットと金銭的なメリットをFPが試算して解説します。

ペアローンのメリット

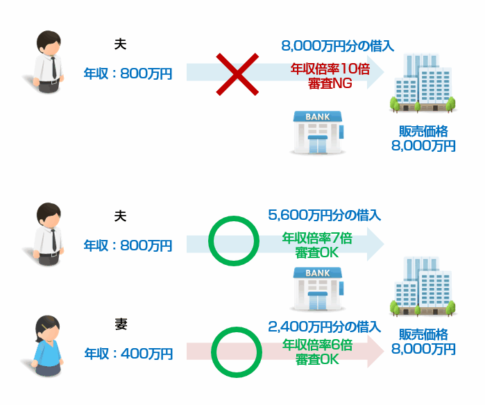

メリットその1.借りられる金額が大きくなる!

ペアローンの最大のメリットは、借りられる金額が大きくなるという点にあります。

ということを意味します。

都心では、不動産価格の高騰が顕著です。

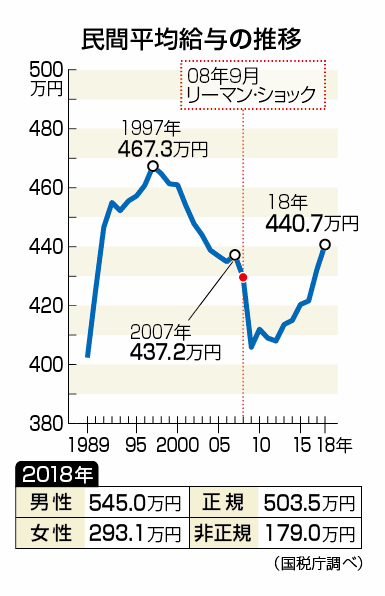

マンション価格の推移

給与所得の推移

不動産価格の上昇が大きい反面、給与は上昇して入るものの、リーマンショック前と比較すれば大きな上昇幅ではないのです。

これは、都心部でより顕著になるため、東京都内で勤務している一般的なサラリーマンが23区内の新築分譲マンションを購入するとすれば、自分の給与では手がでないのが現状なのです。

2018年度の平均給与440.7万円で無理なく借りられる金額は

- 審査に通る返済負担率:35%

- 返済に回せる金額 = 440.7万円 × 35% = 154.2万円(月額128,537円)

- 借りる住宅ローン:全期間固定金利フラット35

- 借入期間:35年

- 金利(2020年4月時点、団信あり、自己資金1割以上):1.30%

借りられる金額:4,300万円

となります。

東京23区の新築マンション

- 平均価格:6,363万円

- 平均面積:59.19㎡

ということになります。

立地で言えば、予算内で買える物件となると

- 墨田区

- 板橋区

- 足立区

- 葛飾区

ぐらいに絞られてしまうのです。

ペアローンの需要が増えてきている背景にあるのは

という現実なのです。

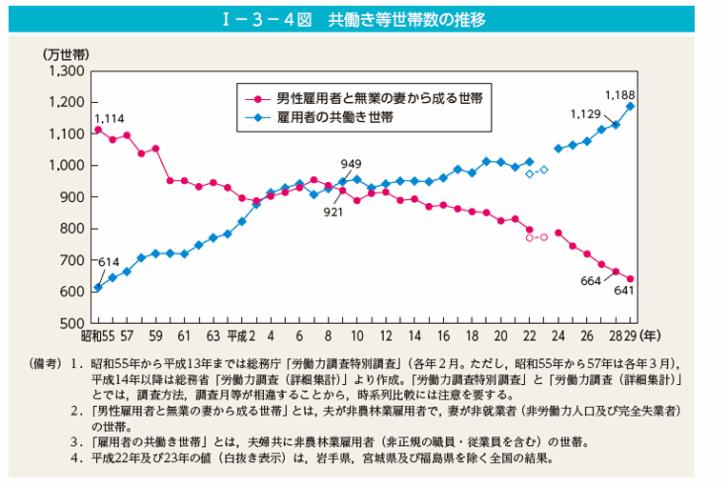

共働き世帯数の推移

共働き世帯が増えている状況もあって、ペアローンを利用することで借入金額を増やし

- 23区でも、70㎡、80㎡、90㎡と大きい新築マンションを買いたい

- 23区でも、中央区、新宿区、文京区、目黒区、世田谷区、品川区など少しは良いところに住みたい

という希望を叶えられるのが、ペアローンの最大のメリットと言えます。

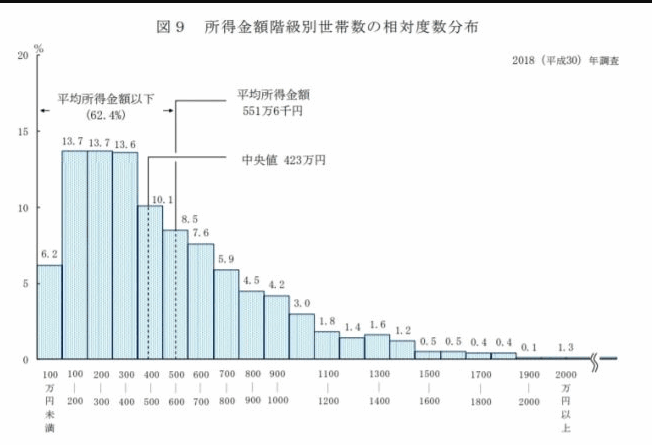

共働き世帯の平均所得は、551.6万円

- 審査に通る返済負担率:35%

- 返済に回せる金額 = 551.6万円 × 35% = 193.1万円(月額160,883円)

- 借りる住宅ローン:全期間固定金利フラット35

- 借入期間:35年

- 金利(2020年4月時点、団信あり、自己資金1割以上):1.30%

借りられる金額:5,400万円

と、1,000万円以上、借りられる金額が引きあがるのです。

上記は、全国平均の平均所得なので、都内に絞れば、6,000万円~8,000万円まで物件購入のターゲットになるはずです。

理想のマイホームを手に入れるために、ペアローンを利用する方が増えているのが実情なのです。

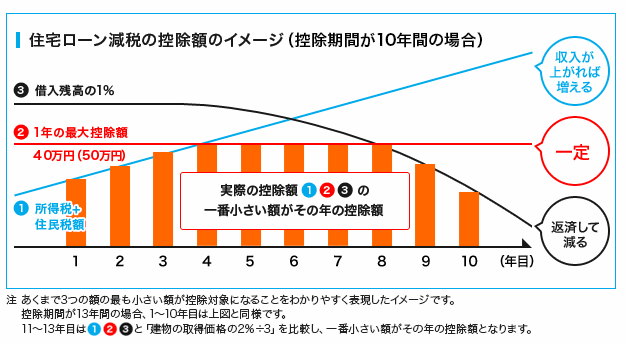

メリットその2.住宅ローン控除(住宅ローン減税)効果が大きくなる!

ペアローンの場合

- 夫:4,000万円の借入 → 4,000万円の住宅ローン契約

- 妻:2,000万円の借入 → 2,000万円の住宅ローン契約

という形で、夫婦で2つの住宅ローン契約をする形となります。

別々の住宅ローンですから

というメリットがあるのです。

夫の年収:500万円

妻の年収:300万円

という世帯の場合、所得税・住民税は、控除がないと仮定すれば

夫の年収:500万円

- 所得税:139,400円

- 住民税:244,400円

合計:383,800円

妻の年収:300万円

- 所得税55,250円

- 住民税120,500円

合計:175,750円

となります。

- 借りる住宅ローン:全期間固定金利フラット35

- 借入期間:35年

- 金利(2020年4月時点、団信あり、自己資金1割以上):1.30%

- 2020年から居住

とした場合に

夫の住宅ローン減税は

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 39,319,724 | 393,197 |

| 2021年 | 38,402,319 | 384,023 |

| 2023年 | 37,472,915 | 374,729 |

| 2023年 | 36,531,357 | 365,313 |

| 2024年 | 35,577,484 | 355,774 |

| 2025年 | 34,611,136 | 346,111 |

| 2026年 | 33,632,151 | 336,321 |

| 2027年 | 32,640,361 | 326,403 |

| 2028年 | 31,635,597 | 316,355 |

| 2029年 | 30,617,693 | 306,176 |

| 2030年 | 29,586,477 | 295,864 |

| 2031年 | 28,541,775 | 285,417 |

| 2032年 | 27,483,410 | 274,834 |

| 合計 | - | 4,360,517 |

妻の住宅ローン減税は

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2020年 | 19,659,861 | 196,598 |

| 2021年 | 19,201,155 | 192,011 |

| 2023年 | 18,736,452 | 187,364 |

| 2023年 | 18,265,669 | 182,656 |

| 2024年 | 17,788,731 | 177,887 |

| 2025年 | 17,305,554 | 173,055 |

| 2026年 | 16,816,057 | 168,160 |

| 2027年 | 16,320,161 | 163,201 |

| 2028年 | 15,817,779 | 158,177 |

| 2029年 | 15,308,827 | 153,088 |

| 2030年 | 14,793,218 | 147,932 |

| 2031年 | 14,270,867 | 142,708 |

| 2032年 | 13,741,684 | 137,416 |

| 合計 | - | 2,180,253 |

となります。

2020年の所得税、住民税を計算すると

夫の年収:500万円

夫の住宅ローン最大控除額:393,197円

- 所得税:139,400円 → 0円(全額控除)

- 住民税:244,400円 → 107,900円(上限13.65万円控除)

合計:383,800円 → 107,900円(減税効果:-275,900円)

妻の年収:300万円

妻の住宅ローン最大控除額:196,598円

- 所得税55,250円 → 0円(全額控除)

- 住民税120,500円 → 0円(全額控除)

合計:175,750円 → 0円(減税効果:-175,750円)

となります。

表にすると

夫の住宅ローン控除(住宅ローン減税)効果

| 年 | 元金残高 | 最大控除・減税額 | 所得税 | 住民税 | 住宅ローン控除後 所得税 |

住宅ローン控除後 住民税 |

減税効果 |

|---|---|---|---|---|---|---|---|

| 2020年 | 39,319,724 | 393,197 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2021年 | 38,402,319 | 384,023 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2023年 | 37,472,915 | 374,729 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2023年 | 36,531,357 | 365,313 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2024年 | 35,577,484 | 355,774 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2025年 | 34,611,136 | 346,111 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2026年 | 33,632,151 | 336,321 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2027年 | 32,640,361 | 326,403 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2028年 | 31,635,597 | 316,355 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2029年 | 30,617,693 | 306,176 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2030年 | 29,586,477 | 295,864 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2031年 | 28,541,775 | 285,417 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2032年 | 27,483,410 | 274,834 | 139,400 | 244,400 | 0 | 108,966 | 274,834 |

| 合計 | - | 4,360,517 | 1,812,200 | 3,177,200 | 0 | 1,403,766 | 3,585,634 |

妻の住宅ローン控除(住宅ローン減税)効果

| 年 | 元金残高 | 最大控除・減税額 | 所得税 | 住民税 | 住宅ローン控除後 所得税 |

住宅ローン控除後 住民税 |

減税効果 |

|---|---|---|---|---|---|---|---|

| 2020年 | 19,659,861 | 196,598 | 55,250 | 120,500 | 0 | 0 | 175,750 |

| 2021年 | 19,201,155 | 192,011 | 55,250 | 120,500 | 0 | 0 | 175,750 |

| 2023年 | 18,736,452 | 187,364 | 55,250 | 120,500 | 0 | 0 | 175,750 |

| 2023年 | 18,265,669 | 182,656 | 55,250 | 120,500 | 0 | 0 | 175,750 |

| 2024年 | 17,788,731 | 177,887 | 55,250 | 120,500 | 0 | 0 | 175,750 |

| 2025年 | 17,305,554 | 173,055 | 55,250 | 120,500 | 0 | 2,695 | 173,055 |

| 2026年 | 16,816,057 | 168,160 | 55,250 | 120,500 | 0 | 7,590 | 168,160 |

| 2027年 | 16,320,161 | 163,201 | 55,250 | 120,500 | 0 | 12,549 | 163,201 |

| 2028年 | 15,817,779 | 158,177 | 55,250 | 120,500 | 0 | 17,573 | 158,177 |

| 2029年 | 15,308,827 | 153,088 | 55,250 | 120,500 | 0 | 22,662 | 153,088 |

| 2030年 | 14,793,218 | 147,932 | 55,250 | 120,500 | 0 | 27,818 | 147,932 |

| 2031年 | 14,270,867 | 142,708 | 55,250 | 120,500 | 0 | 33,042 | 142,708 |

| 2032年 | 13,741,684 | 137,416 | 55,250 | 120,500 | 0 | 38,334 | 137,416 |

| 合計 | - | 2,180,253 | 718,250 | 1,566,500 | 0 | 162,263 | 2,122,487 |

となります。

夫だけで全額6,000万円の借入をした場合

| 年 | 元金残高 | 最大控除・減税額 | 所得税 | 住民税 | 住宅ローン控除後 所得税 |

住宅ローン控除後 住民税 |

減税効果 |

|---|---|---|---|---|---|---|---|

| 2020年 | 58,979,582 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2021年 | 57,603,462 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2023年 | 56,209,347 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2023年 | 54,796,997 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2024年 | 53,366,179 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2025年 | 51,916,649 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2026年 | 50,448,163 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2027年 | 48,960,473 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2028年 | 47,453,325 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2029年 | 45,926,468 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2030年 | 44,379,641 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2031年 | 42,812,586 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 2032年 | 41,225,039 | 400,000 | 139,400 | 244,400 | 0 | 107,900 | 275,900 |

| 合計 | - | 5,200,000 | 1,812,200 | 3,177,200 | 0 | 1,402,700 | 3,586,700 |

ですから

という結果になるのです。

住宅ローン控除(住宅ローン減税)には上限があるため

夫(妻)単独での借入の場合、上限に達してしまって、十分に控除(減税)ができないが、ペアローンで夫婦別々に住宅ローンを契約する場合、控除(減税)が十分に利用できる

という大きなメリットがあるのです。

ペアローンでは、金銭的なメリットも大きくなるのです。

メリットその3.夫婦ともに団信の対象となる!

夫だけで住宅ローンを組んだ場合

- 団信の対象者:夫

となるので

- 夫が死亡した場合 → 住宅ローン残高が全額保険金で支払われるため、住宅ローンの返済が免除される・妻が死亡した場合 → 何も変化はない

という形になります。

実際に単身世帯で世帯主が夫であれば、大きな影響はないのですが

というデメリットがあります。

夫婦でペアローンを組んだ場合

- 団信の対象者:夫婦ともに

となるので

- 夫が死亡した場合 → 夫の借入している住宅ローン残高が全額保険金で支払われる

- 妻が死亡した場合 → 妻の借入している住宅ローン残高が全額保険金で支払われる

形になります。

残れされた遺族は、自分の残った住宅ローン返済だけ負担すれば良いことになります。

さらに

ペアローンを利用する場合に、夫婦ともに全額団信の対象になる「夫婦連生団信」を利用すれば、どちらかが死亡しても、夫婦が契約している住宅ローンがともに残りの残高分が全額保険金で支払われるため、住宅ローンの返済が免除されるのです。※金利は上乗せされる仕組みです。

ペアローンの方が、万が一のときの返済できなくなるリスクが抑えられるというメリットがあります。

まとめ

ペアローンを利用するメリットというのは

- 住宅購入の予算が大きくできるため、より良い物件を購入できる

- 住宅ローン控除(住宅ローン減税)の控除額が数百万単位で大きくなる

- 夫婦に万が一のことがあったときに返済できなくなるリスクが軽減される

という特徴があります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ペアローンの金銭的なメリットっていくらぐらいありますか?」