住宅ローン審査に落ちてしまった方、なかなか審査に通らない方にとっては「審査に通らない理由」「審査に落ちた理由」というのは非常に重要なものです。審査に落ちた理由がわかってこそ、対策が立てられるからです。今回は住宅ローン審査に落ちた理由、通らない理由について解説します。

住宅ローンの仮審査(事前審査)で審査落ちの理由

審査落ちの理由1.返済負担率オーバー

返済負担率とは

の割合のことです。

「収入に対して、どのくらいの割合を返済に回すのか?」という指標ですので

- 返済負担率が高ければ高いほど → 審査に通らない

- 返済負担率が低ければ低いほど → 審査に通る

ことになります。

返済負担率の合格ライン

ですから、返済負担率が35%よりも高い場合には審査落ちしてしまうということになります。

審査落ち対策

- 自己資金(頭金)を増やす

- 借入額を減らす

審査落ちの理由2.完済時年齢オーバー

完済時年齢とは

です。

完済時の年齢が高ければ高いほど、

- 病気になってしまい返済が滞るリスク

- 収入がなくなり返済が滞るリスク

- 介護状態になってしまい返済が滞るリスク

が上がってしまうのです。

完済時年齢の合格ライン

ですから、完済時年齢が80歳以上の場合は審査落ちしてしまうということになります。

審査落ち対策

- 借入期間を短くして完済時年齢を下げる

審査落ちの理由3.勤続年数が短い

住宅ローンの申込み概要を見てみると商品によっては勤続年数の制限が書いてあるものがあります。

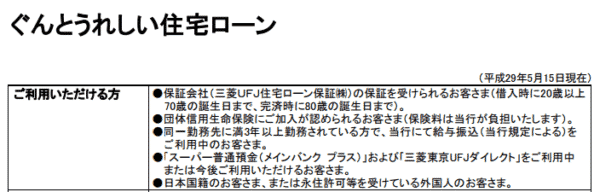

例:三菱UFJ銀行「ぐんとうれしい住宅ローン」

ご利用いただける方

●同一勤務先に満3年以上勤務されている方で、当行にて給与振込(当行規定による)をご利用中のお客さま。

となっているので勤続年数が3年未満だと申込要件からも外れてしまっているのです。

調査データによると

です。逆に言えば残りの36.5%は1年では審査落ちということになります。

当然、これよりももっと短い勤続年数の場合

- 転職した直後

- 転職して半年

・・・

などでは審査落ちしてしまうのです。

審査落ち対策

- 勤続年数が最低でも1年以上経過してから申込む

- 勤続年数1年以上であれば、3年という条件のない住宅ローンに複数申込む

審査落ちの理由4.融資率オーバー

融資率とは

「物件の何%を借入で賄うのか?」を表す指標です。

- 頭金0円の場合 → 融資率100%

- 頭金1割の場合 → 融資率90%

となります。

新規借り入れの場合は、諸費用などを借りなければ頭金0円(融資率100%)でも審査には通ります。

問題になるのは「借り換え」なのです。

借り換えの場合、物件の価値が購入時から著しく落ちているのに住宅ローン残高の返済は進んでいないということが起こりえます。

この場合、融資率が200%、300%というような大きな数字になってしまうのです。

です。逆に言えば42.9%の金融機関は融資率200%では審査落ちになってしまうということです。

審査落ち対策

- 自己資金(頭金)を増やす

- 他の銀行の住宅ローンを検討する

審査落ちの理由5.派遣社員、契約社員

住宅ローン審査では

安定した収入があること

が要件となってきます。

「安定した」という部分が何を指すか?というと「確実な継続収入」と言い換えてみれば良いと思います。

正社員であれば、ある程度終身雇用が約束されているので「確実な継続収入がある」と判断され、審査に通るのです。

一方で

- 日雇い労働者

- 派遣社員

- 契約社員

- 自営業者

- 会社経営者

などは、収入が安定していません。そのため、審査に落ちてしまう理由になりうるのです。

調査データでは

契約社員を対象外としている金融機関は38.6%

です。

派遣社員、契約社員が理由で審査に落ちる可能性もあるのです。

審査落ち対策

- 派遣社員、契約社員を対象としている銀行、金融機関の住宅ローンに申込む

審査落ちの理由6.直近24カ月の間に2回以上の返済遅延

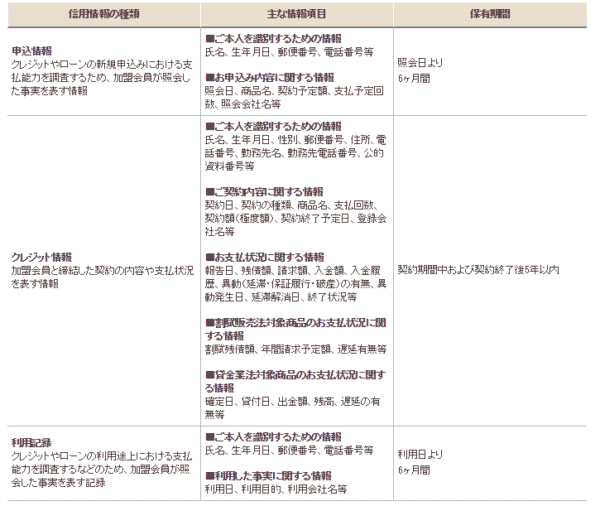

住宅ローンの仮審査(事前審査)では

個人信用情報

が審査されます。

個人信用情報とは

で、今回申込む住宅ローンとは関係のない現在利用中のローン、クレジットカードなどの利用履歴が掲載されています。

この利用歴は、直近24カ月(2年間)分掲載されています。

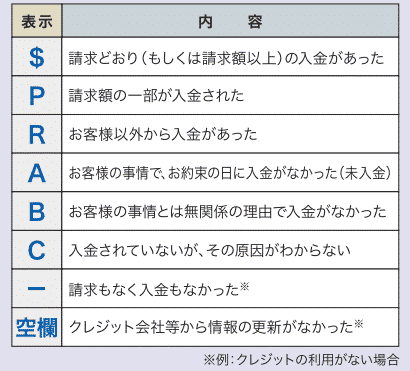

記号の意味は下記になります。

- $ 請求どおり(もしくは、それ以上)の入金があった

- P 請求額の一部が入金された

- R お客様以外から入金があった

- A お客様の事情でお約束の日に入金がなかった(未入金)

- B お客様の事情とは無関係の理由で入金がなかった

- C 入金されていないが、その原因がわからない

- – 請求もなく入金もなかった(例:クレジットの利用がない場合)

- 空欄 クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

正常な方の場合

と24個「$」が並んでいるのですが、返済遅延などがあれば

というように「A」「P」などの記号が入ってくるのです。

住宅ローン審査では

としている銀行が多いようです。1回までなら、引き落としの残高不足などのミスも起こり得ると考えているのです。

返済遅延する意思がなかったとしても、たまたま、カードの引き落とし口座にしていて残高が不足していただけでも、個人信用情報に、上記のような記載があればそれだけでNGなのです。

審査落ち対策

- 「$」以外のマークが消えるまで待つ

直近24カ月ですので、1カ月が経過するたびに情報が更新されていきます。最大2年待てば、記録はまっさらになるのです。

審査落ちの理由7.返済事故「異動」を起こしている

住宅ローンの仮審査(事前審査)では

個人信用情報

が審査されます。

個人信用情報には「異動」というマークがあります。

「異動」が記される返済状況

- 返済日より61日以上または3カ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

- 支払遅延(延滞)が61日以上長引いた場合

- 他のローンや借入の返済ができず、保証会社が保証契約を履行した場合

- 自己破産をした場合

「異動」になってしまうのです。

になります。

審査落ち対策

- 「異動」情報の有効期限が切れるのを待つ

信用情報機関「CIC」の場合は

クレジット情報(加盟会員と締結した契約の内容や支払状況を表す情報)の保有期間

契約期間中および契約終了後5年以内

となっています。

審査落ちの理由8.他社借入件数が多すぎる

住宅ローン審査では

他社借入件数

も重要な審査項目となっています。

- 1件カードローンを借りているだけ

というのであれば、住宅ローン審査に通る可能性がありますが

- 2件、3件、4件、カードローンやキャッシングの利用がある

となると、審査に通るのはかなり厳しくなってしまいます。

1社:100万

の方が

5社:100万(1社20万円ずつ)

よりも審査に通る可能性が高いのです。

審査落ち対策

- 他社借入を返済してから申込み

- おまとめによって他社借入件数を1件に減らす

審査落ちの理由9.年収が最低基準以下

住宅ローン審査では年収の重要度はそれほど大きくありません。

年収が少なくても、借入額が少ない方は、バランス自体は取れているからです。

しかし、その中でも最低限の年収ラインはあります。

年収:150万円以上で審査OKの金融機関の割合91.5%

ですから、年収が150万円以下だと年収が原因で審査に落ちてしまう可能性が高いのです。

審査落ち対策

- 年収を上げる

審査落ちの理由10.外国人

外国人の場合は住宅ローンを利用するためには

- 日本国籍を持っている

- 永住許可を持っている

必要があります。

逆に言えば、それ以外の外国人の方が住宅ローンに申込んでも審査に落ちる可能性が高いということになります。

審査落ち対策

- 日本国籍を取得する

- 永住許可を取得する

住宅ローンの本審査(正式審査)で審査落ちの理由

審査落ちの理由11.物件が違法建築

銀行は違法建築には融資をしません。

銀行は公共性の高い機関だからではなく、違法建築は物件の価値が著しく低いからです。

例:三菱UFJ銀行ぐんとうれしい住宅ローン

※不動産は、建築基準法およびその他法令の定めに合致していることが必要です。

違法建築の例

- 定められた健ぺい率を超えている。

- 容積率の制限を超えている。

- 斜線制限を守っていない。

- 防火や耐震構造が、法令に定められている基準に達していない。

- 建築フェーズごとの確認(建築確認、中間検査、完了検査など)が行われていない。

などがあります。

とくに中古住宅などを購入するときには、耐震基準が古いときのものも多く、そのままでは耐震基準を満たさずに違法建築になってしまうので、耐震補強をする必要が出てきます。

審査落ち対策

- すでに建築している物件の場合、違法の部分を改修する

- まだ購入していない場合、違法建築でない物件を探す

審査落ちの理由12.物件が融資基準に満たさない

違法建築でなくても、物件の状況によって住宅ローン審査に通らない可能性があります。

例:三菱UFJ銀行ぐんとうれしい住宅ローン

※購入物件の所在地や面積等によりご利用いただけない場合があります。

例:フラット35

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 住宅の床面積が、次表の基準に適合する住宅

- 一戸建て住宅、連続建て住宅および重ね建て住宅の場合:70㎡以上

- 共同建ての住宅(マンション等)の場合:30㎡以上

- 住宅の建設費または購入価額が1億円以下の住宅

住宅ローンや金融機関によって違いはありますが、融資する物件にも条件があるのです。

とくに

あまりにも僻地にある物件

あまりにも床面積が小さい物件

などは、「担保としての価値がない=売れない」ため、融資条件で外されてしまうのです。

審査落ち対策

- 融資基準が緩い金融機関を探す

- 別の物件に切りかえる

審査落ちの理由13.保証会社の審査に通らない

住宅ローンの本審査(正式審査)では、銀行以外に保証会社が審査を行います。

保証会社は、万が一住宅ローンの返済が滞った場合には、その人の代わりに銀行へ残債を返済する義務を持ちます。

貸し倒れリスクを負うのは銀行ではなく、保証会社なのです。

そのため、審査の厳しさで言えば

銀行よりも、保証会社の方が審査が厳しい

のです。

銀行の審査は通っても、保証会社の審査が通らなければ審査に落ちてしまいます。

審査落ち対策

- 保証会社を利用していないネット銀行に申込む

- 別の銀行の住宅ローンに申込む

審査落ちの理由14.保険会社の審査に通らない

民間銀行の住宅ローンの場合は、「団信(団体信用生命保険)」への加入が必須になっています。

そのため、住宅ローンの本審査(正式審査)では、銀行以外に保険会社が団信の審査を行います。

健康状態に問題があり、団信の審査に通らなければ、住宅ローン審査にも落ちてしまうのです。

審査落ち対策

- 審査が通りやすく設計されたワイド団信(保険料増)を選ぶ

- 団信が不要なフラット35を選ぶ

審査落ちの理由15.税金未納、滞納

銀行が一番嫌うのは「税金未納」「税金滞納」です。

なぜならば、債権者が破産した場合などは、民間の金融機関の取り立てよりも、税務署の税金の取り立ての方が優先されてしまうからです。

税金が先なのです。

税金の未納がなければ、第一抵当権をつけた銀行が不動産を売却した場合には最優先で弁済を受けるはずですが、税金の未納がある分、税金を支払った後に銀行が弁済を受けることになるのです。

審査落ち対策

- 税金を支払ってから住宅ローンに申込む

住宅ローンの審査全体を通しての審査落ちの理由

審査落ちの理由16.虚偽の申告

「お金を貸す」という行為は信頼関係の元に成り立っています。

虚偽の申告などがばれてしまう場合には、住宅ローン審査落ちの理由になるのです。

例えば

としても、

125万円の借入を120万円と書くぐらいなら許容される範囲と言えますが

125万円の借入を10万円と書いてしまえば「虚偽の申告」として判断されてしまいます。

「他社借入額」などはうそをついたとしても、個人信用情報には正確な金額が記載されているので、ばれてしまうのです。

そのまま125万円と書いていれば審査に通る可能性もあったでしょうが、虚偽の申告をしたために審査落ちするケースもあるのです。

審査落ち対策

- 「申込フォーム」「申込書」には、できるだけ正確な情報を記入する

審査落ちの理由17.家族に問題がある

銀行が住宅ローン審査で気にするポイントに家族の問題があります。

- 親が自己破産をしていて、親のために子供が住宅ローンを借りる

- 夫が会社経営者で経営状態が悪いため、奥さんが住宅ローンを借りる

と思われるケースでは

世帯全体で考えた場合には、返済が継続できない可能性が高くなってしまうのです。

- 親の保証人に子供がなって、急に借金が増える

- 夫の保証人に奥さんがなって、急に借金が増える

・・・

というケースが考えられるからです。

親の個人信用情報が「異動」になっていたり

夫がいるのに奥さんだけで住宅ローンを申込んだり

怪しい局面では、家族の情報も徹底的に調べられてしまいます。

審査落ち対策

- 家族の状況を正直に話したうえで審査に通る住宅ローンを探す

審査落ちの理由18.書類の正当性が薄い

例えば

勤務先企業が親の会社で年収1200万円の収入証明書を提出してきた場合

もしかしたら

- 300万円

- 300万円

- 1200万円

と1年だけ住宅ローンを通すために急激に年収を上げる可能性もあるのです。

普通の会社では頼んでも、住宅ローンのために年収を操作することはできませんが、親や親族経営の会社の場合は、このような状況も起こりうるのです。

書類の正当性が疑われる場合も、審査に落ちる理由となってしまいます。

審査落ち対策

- 意図的な操作はしない

審査落ちの理由19.短期間のうちに色々な住宅ローンに申込みすぎ

個人信用情報には、加盟している銀行が情報を照会した履歴が残ります。

銀行が個人信用情報の照会を行うということは「申込みがあった。」ということを意味します。

融資担当者が個人信用情報を照会したときに

「この1カ月で5社の銀行に審査落ちになっていた。」

ということがわかれば、その銀行でも審査に通る可能性はほとんどなくなってしまいます。

他社が審査を通さなかった案件に自社だけが融資をして失敗した。

というのを銀行は極端に敬遠するのです。

短期間に数多くの住宅ローンに申込むことも、度が過ぎると審査落ちの理由になってしまうのです。

審査落ち対策

- 同時並行で申込むのは最大3社までと考えましょう。

審査落ちの理由20.複数のマイナス点の合算

前述した審査落ちの理由は

- 一発で審査落ちになる致命的なもの

- それだけでは審査落ちにならない軽微なもの

の両者があります。

- それだけでは審査落ちにならない軽微なもの

でも、そらが複数あるのであれば

トータルとして審査の基準に満たないことになってしまいます。

審査落ち対策

- 前述した審査落ちの理由を一つずつつぶしていく

最大の審査落ち対策は、審査の甘い住宅ローンに申し込むことです。

まとめ

住宅ローン審査落ちの理由には下記のものがあります。

- 返済負担率オーバー

- 完済時年齢オーバー

- 勤続年数が短い

- 融資率オーバー

- 派遣社員、契約社員

- 直近24カ月の間に2回以上の返済遅延

- 返済事故「異動」を起こしている

- 他社借入件数が多すぎる

- 年収が最低基準以下

- 外国人

- 物件が違法建築

- 物件が融資基準に満たさない

- 保証会社の審査に通らない

- 保険会社の審査に通らない

- 税金未納、滞納

- 虚偽の申告

- 家族に問題がある

- 書類の正当性が薄い

- 短期間のうちに色々な住宅ローンに申込みすぎ

- 複数のマイナス点の合算

また、住宅ローンの審査と一言で言っても、金融機関によってその審査基準は大きく異なります。致命的な問題がないのであれば、少なくとも、3社~5社の住宅ローンにはチャレンジをして見ることをおすすめします。意外と「銀行を変えるだけですんなり住宅ローン審査に通った」ということも往々にしてあるのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

shinsa_ochi_riyu

「住宅ローン審査に落ちたのだけど、落ちた理由がわからない。」

「住宅ローン審査に通らない理由を銀行が教えてくれない。」

「理由がわからないと対策が立てられない。」