東京スター銀行住宅ローンの概要

東京スター銀行は東京都港区赤坂に本店を置く第二地方銀行です。2014年に台湾の大手銀行中国信託商業銀行が買収した外資系の銀行です。東京スター銀行の住宅ローンは「スター住宅ローン」「スターワン住宅ローン」という名称で販売されています。現在力を入れているのは「スター住宅ローン」です。

東京スター銀行は東京都港区赤坂に本店を置く第二地方銀行です。2014年に台湾の大手銀行中国信託商業銀行が買収した外資系の銀行です。東京スター銀行の住宅ローンは「スター住宅ローン」「スターワン住宅ローン」という名称で販売されています。現在力を入れているのは「スター住宅ローン」です。

東京スター銀行の住宅ローン「スター住宅ローン」の特徴は「業界トップクラスの低金利」「就業不能信用費用保険(入院保険)無料付帯」「当初固定期間終了後の金利引き下げ幅が同じ」「普通預金金利優遇」「ATM手数料月8回無料(月の預金平均残高の10%が上限)」「振込手数料月3回無料(取引明細書送付なし選択)」「世帯年収600万円(税込)以上、単身世帯は年収400万円(税込)以上が対象」などが挙げられます。

地銀の住宅ローンの中でも、外資が入っているため、住宅ローンとしてはかなり独自性の強い商品設計となっています。 大きな特徴として、病気やケガで入院された場合に入院費用保険金10万円と、入院期間中は、最大6ヵ月間分の返済額相当が保険金で支払われる「就業不能信用費用保険(入院保険)」が無料付帯されます。

また、「普通預金金利優遇(給与振込)」「ATM手数料月8回無料(月の預金平均残高の10%が上限)」「振込手数料月3回無料(取引明細書送付なし選択)」と銀行口座と連動した優遇サービスが利用できます。

低金利の住宅ローンで特典も豊富なのですが、申込条件に年収条件「世帯年収600万円(税込)以上、単身世帯は年収400万円(税込)以上が対象」があり、若干利用のハードルは高いと言えます。

事務手数料は2.2%(税込)ですので、ネット銀行と同じ事務手数料設定で、保証料は無料です。

東京スター銀行の住宅ローンは、低金利で入院保険を付帯したい方、さらに銀行口座の普通預金金利を一定レベルに引き上げたい方におすすめできる住宅ローンとなっています。

「スター住宅ローン」と「スターワン住宅ローン」は、金利やサービス形態が大きく違うので注意が必要です。

東京スター銀行住宅ローン

良い点

- 業界トップクラスの低金利

- 就業不能信用費用保険(入院保険)無料付帯

- 普通預金金利優遇(給与振込)

- ATM手数料月8回無料

- 当初固定期間終了後の金利引き下げ幅が同じ

悪い点

- 申込に年収条件がある

- 申込に勤続年数条件がある

- 長期の固定金利プランがない

- シミュレーターなどが用意されていない

東京スター銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 当初固定金利 | (3年) | 2.450% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

東京スター銀行住宅ローンメリット

- 業界トップクラスの低金利

- 就業不能信用費用保険(入院保険)無料付帯

- 当初固定期間終了後の金利引き下げ幅が同じ

- 普通預金金利優遇(給与振込)

- ATM手数料月8回無料(月の預金平均残高の10%が上限)

- 振込手数料月3回無料(取引明細書送付なし選択)

東京スター銀行住宅ローンデメリット

- 金利は業界1位、2位を争うほどの低金利ではない

- 世帯年収600万円(税込)以上、単身世帯は年収400万円(税込)以上が対象

東京スター銀行住宅ローン金利

東京スター銀行住宅ローン金利の検証結果

東京スター銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 変動金利 | (-) | 1.400% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターセレクト住宅ローン | 変動金利 | (-) | 1.550%~2.150% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に東京スター銀行住宅ローンの変動金利は、ほかのネット銀行やメガバンクの変動金利と比較して、やや高めの金利に設定されています。

とはいえ、一番低金利の住宅ローンと比較しても、0.0数パーセントの違いしかありませんので、「普通預金金利優遇(給与振込)」や「就業不能信用費用保険(入院保険)」などの特典を考慮して検討する必要があります。

2026年5月時点金利東京スター銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 当初固定金利 | (10年) | 3.200% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターセレクト住宅ローン | 当初固定金利 | (10年) | 3.750%~4.350% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

東京スター銀行住宅ローンの当初10年固定金利は、当初期間の金利はやや高いのですが、当初期間終了後も、金利の引き下げ幅が一定なので、全期間の総返済額でみれば十分に安上がりに借りることができる住宅ローンとなっています。

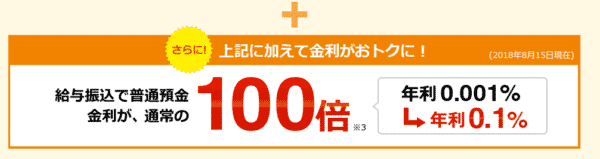

普通預金金利優遇とは

「スター住宅ローン」を利用している方は、普通預金が優遇される仕組みのことです。

普通預金金利:年率0.1%(通常:年率0.001%)

※普通預金お取引明細の摘要に「給与振込」と記載があるお客さまに対して、翌月、原則第5営業日より金利を優遇します。

検証結果

東京スター銀行の住宅ローン金利は、変動金利も、当初10年固定金利も、業界1位、2位とはいかないまでも、5位、6位以内には入る低金利設定となっています。

また、大きな特徴として「普通預金金利優遇」があります。

- 普通預金金利:年率0.1%(通常:年率0.001%)

ですから、仮に住宅ローンと同金額の預金があれば、住宅ローン金利が-0.1%なるのと同じです。変動金利に-0.1%になれば、住宅ローンの中でも、最も低金利の変動金利に化けるのです。

「普通預金金利優遇(給与振込)」「ATM手数料月8回無料(月の預金平均残高の10%が上限)」「振込手数料月3回無料(取引明細書送付なし選択)」と銀行口座と連動した優遇サービスが多いので、資産が多い方におすすめできる住宅ローンとなっています。

東京スター銀行住宅ローン金利のメリット

- 変動金利が低金利

- 当初固定金利は、当初期間と当初期間終了後の金利の引き下げ幅が一定であること

- 普通預金金利優遇があること

東京スター銀行住宅ローン金利のデメリット

- 業界1位、2位という低金利設定ではない

- 当初固定金利の当初期間はやや高金利設定

- 固定金利の種類が少ない

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 変動金利 | (-) | 1.400% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターセレクト住宅ローン | 変動金利 | (-) | 1.550%~2.150% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 当初固定金利 | (3年) | 2.450% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターワン住宅ローン | 当初固定金利 | (5年) | 2.700% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターワン住宅ローン | 当初固定金利 | (10年) | 3.200% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

| スターセレクト住宅ローン | 当初固定金利 | (3年) | 3.000%~3.600% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

| スターセレクト住宅ローン | 当初固定金利 | (5年) | 3.250%~3.850% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

| スターセレクト住宅ローン | 当初固定金利 | (10年) | 3.750%~4.350% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ |

ミックスローン

ミックスローンは利用不可です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利タイプ : 固定金利特約への変更が可能

- 固定金利タイプの特約期間中 : 不可

- 固定金利タイプの特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 東京スターダイレクト(インターネットバンキング)でのお手続きをご希望の場合は「次回見直し日」の前銀行営業日の午後7時までにお手続き

- 店頭でのお手続きをご希望の場合は、10営業日前までの連絡

東京スター銀行住宅ローン借り換え

東京スター銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

東京スター銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 変動金利は、比較的低金利

- 当初固定金利も、比較的低金利

かつ普通預金金利優遇があるので、普通預金金利優遇が積極的に使える預金があるのであれば、住宅ローン借り換え時のローン残高が預金残高と同等ぐらいまで減っているのであれば、十分に借り換えメリットを享受できる住宅ローンとなっています。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

東京スター銀行の住宅ローンは

- 事務手数料:2.2%(税込)

- 保証料:無料

ですから、一般的な住宅ローンの借換え諸費用となります。

借り換え後の住宅ローンの保障に強みはあるのか?

東京スター銀行住宅ローンでは、通常の「団信」に加えて「就業不能信用費用保険(入院保険)」が無料付帯されています。

「就業不能信用費用保険(入院保険)」は、ケガや病気で入院した場合に10万円の入院保険金が支払われ、最長で6カ月毎月のローン返済相当分の保険金額が支払われます。入院で働けれなくなるリスクを回避できるという点では、借り換えによるリスクヘッジ強化というメリットがあります。

検証結果

借り換え時に

「普通預金金利優遇」があるため

- 住宅ローン残高に近い普通預金ができる

のであれば、その分、金利が低金利になることと同じ意味になるので、借り換えメリットは大きくなります。

ただし、実際問題は同等の普通預金ができるなら、完済してしまった方が利息負担が軽減されるため、なかなか借り換えで利用するメリットは見出しにくいの現状です。

「入院保険」が無料付帯なのは大きなメリットと言えます。

東京スター銀行住宅ローン審査

東京スター銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

東京スター銀行の住宅ローン審査の場合

- 住宅ローンの金利設定はやや低金利であること

そして

住宅ローン申込条件に

- 世帯年収600万円(税込)以上、単身世帯は年収400万円(税込)以上

- 正社員として1年以上、または会社役員・自営業として2年以上の安定した収入があることを公的書類にて証明できる方

という記載があることから考えても

東京スター銀行の住宅ローン審査は厳し目ではないかと、推察されます。

一定レベルの預金をしてくれるお金持ちを優遇している銀行という印象です。

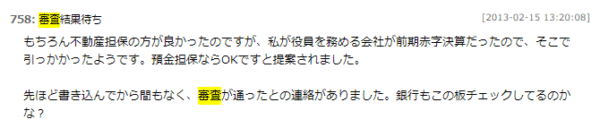

東京スター銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

東京スター銀行の住宅ローンの前述した口コミは「スターワン住宅ローン」の口コミですので、あまり参考になりません。

- 「スターワン住宅ローン」は高金利 → 審査が甘い

- 「スター住宅ローン」は低金利 → 審査が厳しい

と推察されます。

審査期間

審査期間については、「お申し込み書類提出から2週間前後」と明記されています。事前審査はなく、個別相談会への予約から、来店、正式な申込、本審査となりますが、申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

東京スター銀行住宅ローン諸費用

東京スター銀行住宅ローン諸費用検証結果

東京スター銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

東京スター銀行住宅ローンの諸費用は、「スター住宅ローン」と「スターワン住宅ローン」で大きく違うので注意が必要です。

「スター住宅ローン」

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

「スターワン住宅ローン」

- 事務手数料:借入額の2.2%(税込)

- 保証料:メンテナンスパックが保証料に該当(金利0.300%~0.702%上乗せ)

※「スターワン住宅ローン」は、預金した分金利が安くなる「預金連動」があるため、「メンテナンスパック」という諸費用体系が採用されています。

メンテナンスパック

| メンテナンスパック料 | メンテナンスパック2 | メンテナンスパック1 | メンテナンスパック3 |

|---|---|---|---|

| 負担額 | 年率0.702% | 年率0.504% | 年率0.300% |

| 返済休暇のご利用(無料) | ○ | ○ | ○ |

| 固定金利のご選択(無料) | ○ | ○ | ○ |

| 一部繰上返済・全額繰上返済(無料) | ○ | ○ | ○ |

| 入院時の保障(入院保険) | ○ | ○ | × |

| 死亡・高度障害時の保障(団信) | ○ | ○ | × |

| ガンと診断された場合の保障(ガン団信) | ○ | × | × |

一番安いメンテナンスパックでも、年率0.3%の金利上乗せで、一番安いメンテナンスパックの場合は「団信」も付帯されていない、ということに注意が必要です。

検証結果

東京スター銀行住宅ローン「スター住宅ローン」の諸費用は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

ですので、一般的なネット銀行と同じ諸費用設定です。

ただし、「スターワン住宅ローン」には「預金連動」という特典があるため、メンテナンスパックという高めの諸費用が設定されるので注意が必要です。

「スター住宅ローン」と「スターワン住宅ローン」では大きく商品設計が異なります。

事務手数料

借入額の2.2%(税込)

保証料

「スター住宅ローン」

無料

「スターワン住宅ローン」メンテナンスパック

| メンテナンスパック料 | メンテナンスパック2 | メンテナンスパック1 | メンテナンスパック3 |

|---|---|---|---|

| 負担額 | 年率0.702% | 年率0.504% | 年率0.300% |

| 返済休暇のご利用(無料) | ○ | ○ | ○ |

| 固定金利のご選択(無料) | ○ | ○ | ○ |

| 一部繰上返済・全額繰上返済(無料) | ○ | ○ | ○ |

| 入院時の保障(入院保険) | ○ | ○ | × |

| 死亡・高度障害時の保障(団信) | ○ | ○ | × |

| ガンと診断された場合の保障(ガン団信) | ○ | × | × |

一部繰り上げ返済手数料

無料

全額繰り上げ返済手数料

無料

金利タイプの変更手数料

変動金利から固定金利特約への変更:無料

証明書発行手数料

残高証明書:1,100円(税込)

取引記録照会:550円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

東京スター銀行住宅ローン保障

東京スター銀行住宅ローン保障検証結果

東京スター銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

「スター住宅ローン」

- 「団体信用生命保険(団信)」:無料付帯

- 「就業不能信用費用保険(入院保険)」:無料付帯

「スター住宅ローン」では、団信無料でかつ入院保険も無料付帯ですので、手厚い保障があると言えます。

「スターワン住宅ローン」

- 「メンテナンスパック」

- メンテナンスパック1(年率0.504%) → 団信付帯、入金保険付帯

- メンテナンスパック2(年率0.702%) → 団信付帯、入金保険付帯、がん団信付帯

- メンテナンスパック3(年率0.300%) → 団信付帯なし

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、東京スター銀行の「スターワン住宅ローン」の場合は、「団信は有料付帯」であることに注意が必要です。

検証結果

「スター住宅ローン」の場合は

- 「就業不能信用費用保険(入院保険)」:無料付帯

というメリットがあり、当然団信も無料ですので、保障でおすすめできる住宅ローンとなっています。

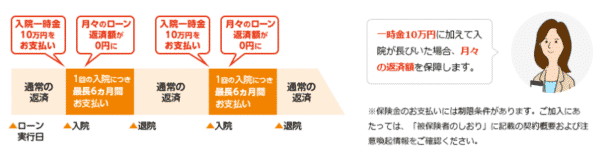

就業不能信用費用保険(入院保険)

- スター住宅ローン:無料付帯

- スターワン住宅ローン:メンテナンスパック1

- スターワン住宅ローン:メンテナンスパック2

保障内容

病気やケガで入院された場合

→ 入院費用保険金10万円を支払い

→ 最大6カ月間(保障期間を通算して36カ月間分を限度)当月の返済額相当額を支払い

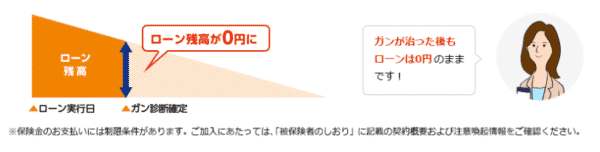

ガン保障特約付き団信(ガン団信)

- スター住宅ローン:金利+0.3%

- スターワン住宅ローン:メンテナンスパック2

保障内容

医師によりガンと診断された場合

→ 住宅ローン残高に相当する保険金を支払い

ワイド団信

- 金利+0.3%

通常の「団信」審査に落ちてしまった方向けの、審査の許容範囲を広げた「団信」

保障内容

死亡・所定の高度障害になった場合・または余命6カ月以内と判断された場合

→ 住宅ローン残高に相当する保険金を支払い

東京スター銀行住宅ローン付加価値サービス評価

東京スター銀行は、かなり変わった住宅ローンを提供している銀行です。外資系の銀行であることも、独自性の高いサービスを展開している一つの要因となっています。

東京スター銀行での最大の特典は

- 「スター住宅ローン」:普通預金金利優遇

- 「スターワン住宅ローン」:預金連動

という仕組みです。

- 「普通預金金利優遇」では、普通預金金利が住宅ローン借入者は優遇されます。

- 「預金連動」では、東京スター銀行に預金した金額分は金利0.0%で借りることができます。

また、

「スター住宅ローン」には「普通預金金利優遇」以外にも

- ATM手数料月8回無料(月の預金平均残高の10%が上限)

- 振込手数料月3回無料(取引明細書送付なし選択)

「スターワン住宅ローン」には「預金連動」以外にも

- 不動産ではなく、預金を担保に住宅ローンを借りることができる「預金担保」

- 一定期間、元本の返済を休むことができる「返済休暇」

など、独自の付加価値サービスが用意されています。

検証結果

東京スター銀行には

- 普通預金金利優遇

- 預金連動

- 預金担保

- 返済休暇

など、独自性の高いサービスが用意されています。

これらは、メリットデメリットが大きくほかの銀行の住宅ローンと異なるため

- 使い方によっては、非常にお得に活用できる

- 普通に使うのであれば、割高になってしまう

という特徴があります。

東京スター銀行の住宅ローンを利用する場合は、独自性の高いサービスのメリットデメリットを正確に理解して、自分の場合に置き換えて、シミュレーションすることが必要になります。

「スター住宅ローン」預金金利優遇

- 普通預金金利:年率0.1%(通常:年率0.001%)

「スター住宅ローン」ATM手数料・振込手数料優遇

- ATM手数料月8回無料(月の預金平均残高の10%が上限)

- 振込手数料月3回無料(取引明細書送付なし選択)

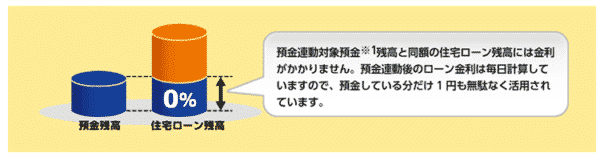

「スターワン住宅ローン」預金連動型住宅ローン

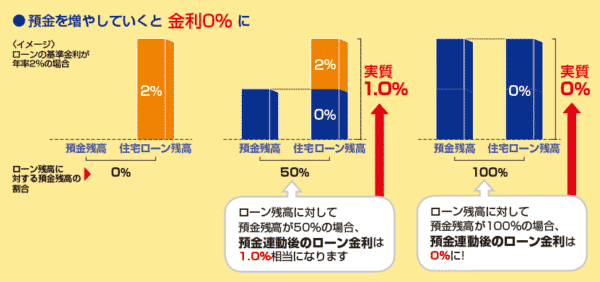

「預金連動」は、預金額分の住宅ローン借入は、金利0.0%になるサービスです。

- 住宅ローンの借入額の半分の預金ができれば → 住宅ローン金利は半分になる

- 住宅ローンの借入額と同額の預金ができれば → 住宅ローン金利は0.0%になる

になるのですから、使わない手はありません。

ただし、東京スター銀行の住宅ローン金利は、元々の設定がかなり高金利ですので、少なくとも、住宅ローン借入額の半分以上は預金しないと、ほかの銀行の住宅ローンの方が金利面で有利になってしまうことに注意が必要です。

預金残高と同額の住宅ローン残高は金利0.0%

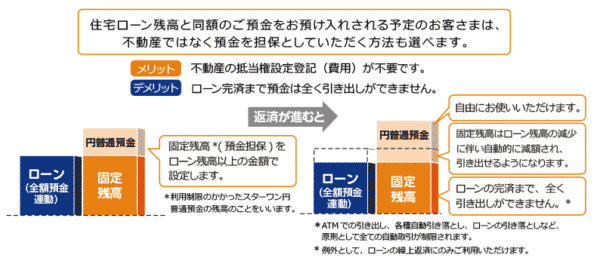

「スターワン住宅ローン」預金担保

住宅ローン残高よりも、預金残高が多い場合には、不動産を担保にするのではなく、預金を担保にすることができます。

「預金担保」にすることで不動産登記が不要になるため、登録免許税、抵当権設定費用、司法書士報酬など約15万円~20万円程度が削減できます。

「スターワン住宅ローン」返済休暇

一定期間、元本の返済を1円まで減額することができる

※利息の返済は続ける必要があります。

※返済開始から2年目以降、最長3年間(36回)まで利用できます。

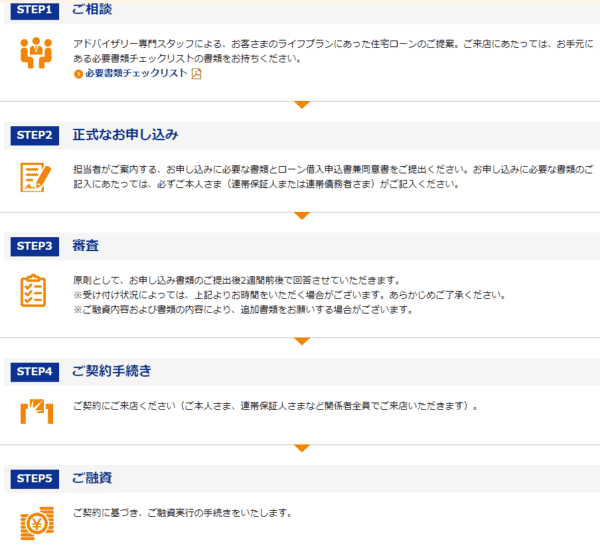

東京スター銀行住宅ローン申込、審査、融資実行までの流れと日数

東京スター銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

東京スター銀行の申込手順

- 申込

- メールでご連絡

- PC・スマホから必要書類アップロード

- 本審査申込

- 来店

- 契約手続き

- 融資実行

という流れになっています。

とかなりのスピードで契約まで行けるところが東京スター銀行住宅ローンの大きなメリットとなっています。

仮審査というステップがなく、いきなり本審査になるため、比較的早く審査結果を得ることができます。

画像ファイルアップロード用のURLを記載したEメールが登録いただいたアドレス宛に送信されるので、必要書類も、アップロードする形で提出可能です。

検証結果

東京スター銀行の住宅ローンの申込手順では

- 「本審査」のみ

- 「本審査」結果は書類提出から2週間前後

- 必要書類も、オンラインでアップロード可能

と、かなり、融資までの手順は簡略化されています。時間のない方にもおすすめできる住宅ローンとなっています。

東京スター銀行住宅ローン申込、審査、融資実行までの流れと日数

- 個別相談会の予約

- ファイナンシャル・ラウンジに来店

- 申込(店舗)

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(店舗)

- 融資実行

東京スター銀行住宅ローンシミュレーション

試算できる項目

なし。シミュレーターはありません。

東京スター銀行住宅ローン金利推移

| 年月 | 変動 | 5年 | 10年 |

|---|---|---|---|

| 2026年5月 | 1.400% | 2.700% | 3.200% |

| 2026年4月 | 1.400% | 2.700% | 3.800% |

| 2026年3月 | 1.400% | 2.450% | 2.850% |

| 2026年2月 | 1.400% | 2.550% | 2.950% |

| 2026年1月 | 1.150% | 2.300% | 2.700% |

| 2025年12月 | 1.150% | 2.050% | 2.400% |

| 2025年11月 | 1.150% | 2.000% | 2.350% |

| 2025年10月 | 1.150% | 2.000% | 2.350% |

| 2025年9月 | 1.150% | 1.900% | 2.250% |

| 2025年8月 | 1.150% | 1.850% | 2.200% |

| 2025年7月 | 1.150% | 1.700% | 2.050% |

| 2025年6月 | 1.150% | 1.700% | 2.100% |

| 2025年5月 | 1.150% | 1.600% | 1.900% |

| 2025年4月 | 1.150% | 1.900% | 2.200% |

| 2025年3月 | 1.150% | 1.750% | 2.050% |

| 2025年2月 | 0.900% | 1.700% | 2.000% |

| 2025年1月 | 0.900% | 1.550% | 1.850% |

| 2024年12月 | 0.900% | 1.600% | 1.900% |

| 2024年11月 | 0.900% | 1.450% | 1.800% |

| 2024年10月 | 0.900% | 1.350% | 1.700% |

| 2024年9月 | 0.900% | 1.400% | 1.700% |

| 2024年8月 | 0.750% | 1.450% | 1.800% |

| 2024年7月 | 0.750% | 1.450% | 1.800% |

| 2024年6月 | 0.750% | 2.350% | 2.750% |

| 2024年5月 | 0.750% | 1.400% | 1.800% |

| 2024年4月 | 0.750% | 1.300% | 1.700% |

| 2024年3月 | 0.750% | 1.300% | 1.700% |

| 2024年2月 | 0.750% | 1.300% | 1.750% |

| 2024年1月 | 0.750% | 1.250% | 1.650% |

| 2023年12月 | 0.750% | 1.400% | 1.800% |

| 2023年11月 | 0.750% | 1.350% | 1.850% |

| 2023年10月 | 0.750% | 1.250% | 1.650% |

| 2023年9月 | 0.750% | 1.150% | 1.550% |

| 2023年8月 | 0.750% | 0.950% | 1.350% |

| 2023年7月 | 0.750% | 0.900% | 1.300% |

| 2023年6月 | 0.750% | 1.000% | 1.350% |

| 2023年5月 | 0.750% | 1.000% | 1.400% |

| 2023年4月 | 0.750% | 1.150% | 1.600% |

| 2023年3月 | 0.750% | 1.150% | 1.600% |

| 2023年2月 | 0.750% | 1.150% | 1.600% |

| 2023年1月 | 0.750% | 1.100% | 1.300% |

| 2022年12月 | 0.750% | 1.000% | 1.200% |

| 2022年11月 | 0.750% | 1.000% | 1.250% |

| 2022年10月 | 0.750% | 0.950% | 1.150% |

| 2022年9月 | 0.750% | 0.900% | 1.050% |

| 2022年8月 | 0.750% | 0.850% | 1.000% |

| 2022年7月 | 0.750% | 0.900% | 1.100% |

| 2022年6月 | 0.750% | 0.900% | 1.050% |

| 2022年5月 | 0.750% | 0.900% | 1.100% |

| 2022年4月 | 0.750% | 0.900% | 1.050% |

| 2022年3月 | 0.750% | 0.850% | 0.950% |

| 2022年2月 | 0.750% | 0.800% | 0.900% |

| 2022年1月 | 0.750% | 0.750% | 0.850% |

| 2021年12月 | 0.750% | 0.800% | 0.850% |

| 2021年11月 | 0.750% | 0.800% | 0.850% |

| 2021年10月 | 0.750% | 0.750% | 0.800% |

| 2021年9月 | 0.750% | 0.750% | 0.750% |

| 2021年8月 | 0.750% | 0.700% | 0.750% |

| 2021年7月 | 0.750% | 0.750% | 0.800% |

| 2021年6月 | 0.750% | 0.750% | 0.850% |

| 2021年5月 | 0.450% | 0.850% | 0.900% |

| 2021年4月 | 0.450% | 0.850% | 0.900% |

| 2021年3月 | 0.750% | 0.750% | 0.850% |

| 2021年2月 | 0.750% | 0.700% | 0.750% |

| 2021年1月 | 0.450% | 0.800% | 0.850% |

| 2020年12月 | 0.450% | 0.800% | 0.850% |

| 2020年11月 | 0.450% | 0.800% | 0.850% |

| 2020年10月 | 0.450% | 0.800% | 0.850% |

| 2020年9月 | 0.450% | 0.800% | 0.850% |

| 2020年8月 | 0.450% | 0.800% | 0.850% |

| 2020年7月 | 0.450% | 0.800% | 0.850% |

| 2020年6月 | 0.450% | 0.800% | 0.850% |

| 2020年5月 | 0.450% | 0.800% | 0.850% |

| 2020年4月 | 0.450% | 0.800% | 0.850% |

| 2020年3月 | 0.450% | 0.750% | 0.850% |

| 2020年2月 | 0.450% | 0.850% | 0.900% |

| 2020年1月 | 0.450% | 0.900% | 0.950% |

| 2019年12月 | 0.450% | 0.800% | 0.850% |

| 2019年11月 | 0.450% | 0.750% | 0.850% |

| 2019年10月 | 0.450% | 0.700% | 0.800% |

| 2019年9月 | 0.450% | 0.700% | 0.750% |

| 2019年8月 | 0.450% | 0.750% | 0.850% |

| 2019年7月 | 0.450% | 0.750% | 0.800% |

| 2019年6月 | 0.450% | 0.850% | 0.950% |

| 2019年5月 | 0.450% | 0.850% | 0.950% |

| 2019年4月 | 0.450% | 0.800% | 0.900% |

| 2019年3月 | 0.450% | 0.850% | 0.950% |

| 2019年2月 | 0.500% | 0.850% | 0.950% |

| 2019年1月 | 0.500% | 0.850% | 0.950% |

| 2018年12月 | 0.500% | 0.950% | 1.050% |

| 2018年11月 | 0.500% | 0.950% | 1.100% |

| 2018年10月 | 0.500% | 1.000% | 1.150% |

| 2018年9月 | 0.500% | 0.950% | 1.100% |

| 2018年8月 | 1.100% | 1.150% | 1.250% |

| 2018年7月 | 1.100% | 1.150% | 1.250% |

| 2018年6月 | 1.100% | 1.150% | 1.250% |

| 2018年5月 | 1.100% | 1.150% | 1.250% |

| 2018年4月 | 1.100% | 1.150% | 1.250% |

| 2018年3月 | 1.100% | 1.150% | 1.250% |

| 2018年2月 | 1.100% | 1.150% | 1.300% |

| 2018年1月 | 1.100% | 1.150% | 1.250% |

| 2017年12月 | 1.100% | 1.150% | 1.250% |

| 2017年11月 | 1.100% | 1.150% | 1.250% |

| 2017年10月 | 1.100% | 1.150% | 1.250% |

| 2017年9月 | 1.100% | 1.100% | 1.200% |

| 2017年8月 | 1.100% | 1.150% | 1.250% |

| 2017年7月 | 1.100% | 1.150% | 1.250% |

| 2017年6月 | 1.600% | 1.400% | 1.900% |

| 2017年5月 | 1.600% | 1.350% | 1.950% |

| 2017年4月 | 1.550% | 1.400% | 1.950% |

| 2017年3月 | 1.550% | 1.400% | 1.950% |

| 2017年2月 | 1.550% | 1.400% | 1.900% |

| 2017年1月 | 1.500% | 1.450% | 1.800% |

| 2016年12月 | 1.500% | 1.400% | 1.750% |

| 2016年11月 | 1.500% | 1.400% | 1.700% |

| 2016年10月 | 1.500% | 1.400% | 1.700% |

| 2016年9月 | 1.500% | 1.400% | 1.700% |

| 2016年8月 | 1.500% | 1.300% | 1.600% |

| 2016年7月 | 1.500% | 1.400% | 1.700% |

| 2016年6月 | |||

| 2016年5月 | |||

| 2016年4月 | |||

| 2016年3月 | |||

| 2016年2月 | |||

| 2016年1月 | |||

| 2015年12月 | |||

| 2015年11月 | |||

| 2015年10月 | |||

| 2015年9月 | |||

| 2015年8月 | |||

| 2015年7月 | |||

| 2015年6月 | |||

| 2015年5月 | |||

| 2015年4月 | |||

| 2015年3月 | |||

| 2015年2月 | |||

| 2015年1月 | |||

| 2014年12月 | |||

| 2014年11月 | 2.650% | 3.300% | 3.450% |

| 2014年10月 | 2.700% | 3.350% | 3.500% |

| 2014年9月 | 2.700% | 3.350% | 3.400% |

| 2014年8月 | 2.700% | 3.350% | 3.500% |

| 2014年7月 | 2.700% | 3.350% | 3.600% |

| 2014年6月 | 2.700% | 3.350% | 3.550% |

東京スター銀行住宅ローン

良い点

- 業界トップクラスの低金利

- 就業不能信用費用保険(入院保険)無料付帯

- 普通預金金利優遇(給与振込)

- ATM手数料月8回無料

- 当初固定期間終了後の金利引き下げ幅が同じ

悪い点

- 申込に年収条件がある

- 申込に勤続年数条件がある

- 長期の固定金利プランがない

- シミュレーターなどが用意されていない

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

7

知名度や安心感

9

融資までのスピード

5

審査の通りやすさ

6

対応の質

6

6.6点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4800万円

頭金:1000万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:3.00%

借入時金利タイプ:その他の金利プラン

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

普通預金の残高に応じて毎月の金利が変動することです。これが東京スター銀行を選んだ決め手になります。他の銀行ではなかなか見られないサービスだったので面白いと思いました。最初に銀行の説明を受けたときに銀行サイドのメリットについて伺ったのですが、普通預金を他の投資に回せるからというご説明でした。バブル期だったからできたことなのかもしれません。最初は少し不安だったのですが、普通預金残高が増えると金利が下がっていくしくみなので、借入金額分の普通預金残高があれば実質金利0%になるので、毎月少しでも余剰金があればこまめに預金していましたし、預金して毎月の金利を確認するのがとても楽しみでした。他の銀行でずっと固定金利で借り入れるよりはるかに良かったと思っています。

選択した住宅ローンで借入をして悪かった点・不満

店舗数が少ないので自宅から離れた支店で借り入れていました。また相談窓口やカウンターなどのない店舗なので、何かあれば電話でアポイントをとって予約した時間に出向くといった面倒さがありました。またローン借入時の手続きもスムーズではなく何度も電話がかかってきたりそこそこ時間がかかったのを覚えています。またインターネットバンキングで借り入れ状況などが見られるのですが、サイトの作りが複雑で親切な感じではないのでとても直感的に操作できるものではなく、この操作はどこからするのかといろいろ試したりして正直不便に感じました。また応対も悪いというわけではないのですが、何事にも時間がかかるというか総合的には良い印象は持ちにくい感じがしました。

金利の低さ

3

知名度や安心感

2

融資までのスピード

5

審査の通りやすさ

10

対応の質

3

4.6点/10点

普通

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:放送業、新聞・出版業、映像・音声制作業、その他(該当なし)、未上場:社員数10人未満

世帯年収:450万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2410万円

頭金:200万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:2.90%

借入時金利タイプ:変動金利

毎月の返済額:70,204円

申込・検討情報

申込みから融資実行までの期間:400日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

来店不要で契約できるから

住んでいる地域の金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

上京して仕事を始めたもの、実家では、いつ地元に戻って来て、結婚をするのかと言うプレッシャーがすごかったのです。それに対抗するために、なんとしても、東京に家が必要でした。田舎者からすると、東京にマンションを買うというのは、一国一城の主になるようなもの。東京に居続ける以上、家賃は永遠に払い続けるもの。どうせ家賃を払い続けるのであれば、銀行に家賃を払うという観点で、マンション購入を決意。頭金を貯め、現在の家を見つけました。とはいえ、若く、収入も安定しなかった未婚女性の審査は難しく、唯一、審査が通ったのが、当時の東京相和銀行(現・東京スター銀行)でした。当時の自分にとっては、実家に帰らない理由を得たようで、本当にうれしかったのを覚えています。

選択した住宅ローンで借入をして悪かった点・不満

東京相和銀行時代に審査が通り、新築マンションが建ち、入居。借り入れが本格的に開始されるまで、1年強の時間がありました。その間に、東京相和銀行が、東京スター銀行に…。私を含めた借り入れが決まっていた人たちは、戦々恐々。担当者が変わり、システムが変わり、個人個人に「頭金を上乗せして下さいませんか?」といったアプローチがあったりと、特殊な環境に置かれました。無事に、条件変わらず、東京スターでローンを組めることになったものの、当時の得体の知れない恐怖感と不信感のようなものは、いまだ拭えず。借り換えも考えたものの、やはり、未婚女性、業界的にも不安定なため、それもままなりませんでした。とりあえず、滞りなく、ローンも支払えているので良いのだけれど、このままが良いのかどうか、いまだ迷っています。

金利の低さ

3

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他(該当なし)、一般社員、未上場:社員数10人未満

世帯年収:600万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:800万円

借入時年齢:34歳

借入期間:25年

借入時適用金利:3.00%

借入時金利タイプ:その他の金利プラン

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

預金連動型で節約額を大きくできるところがよかった。繰り上げ返済しなくても、預金すればするほど総返済額が少なくなるので、よいしくみと思う。「使いたいときに引き出せる」というのがウリ文句だったが、それよりも預金意欲が出るところが気に入っている。毎月の報告書に半年先までの予定返済額や予定節約額が記載されるので、それを見て毎月の返済額+預入金額を決めることができ、住宅ローンしながら、お金を貯めていく励みになる。例えれば、ダイエットつらいけど、今月これだけトレーニング頑張れば、半年後にはこんな体になれるんだ、という感じ。ほったらかしでも、返済額より多く入金すれば効果はあるので、便利。どこの郵便局ATMからでも手数料なしで預け入れできるのも助かる。

選択した住宅ローンで借入をして悪かった点・不満

途中、預金変動型の対象でもある外貨定期をすすめられて300万くらいセットした。でも為替差損が発生して目減り、外貨定期は解約て円預金に戻したけど損したなー。その後、セールスはない。今、他行の金利を見るとずいぶん安くて、途中でもう一度借り換えすればよかったかと思っている。現在のローン残高は700万なので、もう借り換えできないのが残念。ほったらかしの弊害というか罰なのでしょう。しかたないので、預金額を増やします。でもこの年になると、収入アップはさほど期待できない。総合的に見て、このローンの効果は小さかったのかな、と反省しています。預金がたくさんあるまたは預金がばんばん増やせる人向けのローンで、私はそうじゃなかったということですね。借りる人は、20年後までずっと預金を増やし続けられるか予測する必要があると思います。ローンの残り期間は7年ですが、5年くらいで繰り上げ返済して完済したいです。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:その他サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:1000万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:4500万円

頭金:1000万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.15%

借入時金利タイプ:5年固定金利

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

返済の自由度が高かったから

割引特典・優待サービスがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

東京スター銀行の住宅ローンは、自分の普通用金の残金と住宅ローンの金利が連動していて、自分の普通用金の残金が多ければ多い程、住宅ローンの金利がどんどんさがっていくので、それがとても魅力に感じました。毎月の預金通帳の変わりの(東京スター銀行は通帳がありません)出入金のレターを見ると、今までの自分の預金に対して「住宅ローンの金利の節約額」という欄もあり、自分の預金に対してどれくらいの住宅ローンの利息の節約が出来ているのか?を見るのも出来て、そちらも分かりやすいと思います。審査に関してもスピーディーに感じましたし、営業の方もとても親切に感じました。契約するときの雰囲気や銀行のお部屋等も綺麗でとてもよかったです。

選択した住宅ローンで借入をして悪かった点・不満

東京スター銀行の住宅ローンは、自分の普通用金の残金と住宅ローンの金利が連動していて、自分の普通用金の残金が多ければ多い程、住宅ローンの金利がどんどんさがっていくので、それがとても魅力に感じ、こちらの住宅ローンを選びましたが、マンション購入後に子供が生まれ、今まで必要のなかった自家用車や教育資金が必要になり、住宅ローンを組んだ時より自分の普通預金の残高が減ってしまったので、必然的に毎月の金利が上がり住宅ローンの支払いも増えてしまいました。想定内ではありましたが突然の大きな出費などが重なると、このタイプの住宅ローンは予定が狂ってしまう事もあると思うので、しっかりと出入金の設計を考えて借り入れした方がいいとも思います。

金利の低さ

3

知名度や安心感

5

融資までのスピード

7

審査の通りやすさ

7

対応の質

7

5.8点/10点

普通

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:銀行業、課長クラス、未上場:社員数10人~100人未満

世帯年収:1500万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:5000万円

頭金:1000万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:2.45%

借入時金利タイプ:変動金利

毎月の返済額:97,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

預金連動ローンを希望していたため、それを提供している数少ない銀行の一つだったため、殆ど最初からその銀行に絞っていました。実際、預金がたまると、銀行に置いておくだけでその分の借入の金利が相殺されてゼロになるため、焦って繰り上げ返済に回す必要もなく、動かせる資金を置いておけるという安心感があってよかったです。例えば急に資金が必要になった場合に備えて、ある程度手元に置いておく必要があると思いますが、それを借入の銀行においておくだけで借入金利がかからなくなります。利用を始めてから10年程度になりますが、繰り上げ返済も簡単にネットで行うことができ、とても便利です。また、変動金利から固定金利への変更も簡単にできるため、それもメリットの一つです。

選択した住宅ローンで借入をして悪かった点・不満

仕組み自体は気にいっており、今もその点には不満はないのですが、当初話していた借入期間が、審査の過程で短縮された点は少しがっかりしました。繰り上げ返済を考えていたため、それほど問題はなかったのですが、女性だから、家庭に入る可能性もあるし、途中で出産等で中断するリスクもあるだろうというのも審査判断に入っていたように感じました。また、強いて言えは金利のタイプの変更の伺いやその後のコミュニケーションは殆どなく、あまりフォローがない点も少し気になりました。完全にネットで申し込んだものであれば、フォローがないのも全く問題ないのですが、その銀行の方針なのか、対面でも殆どフォローアップがないのか、都銀等に比べると大分違うように感じました。

金利の低さ

9

知名度や安心感

7

融資までのスピード

9

審査の通りやすさ

8

対応の質

8

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:製造業(自動車)、一般社員、未上場:社員数1000人以上

世帯年収:450万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:1580万円

頭金:900万円

借入時年齢:32歳

借入期間:30年

借入時適用金利:1.20%

借入時金利タイプ:30年固定金利

毎月の返済額:24,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ事務手数料が安かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

東京スター銀行には預金連動型住宅ローンと言うのがあります。これによりローン金利を実質0にする事が可能です。例えば、1,000万円の住宅ローンがあれば、同額の1,000万円を預金していれば金利はかかりません。それならローンなど組まずにさっさと返済すれば良いのではと思われるかもしれませんが、金利0の状態でも住宅ローン減税は受けれます。ローン減税は10年間継続されますので、その間は年末ローン残高の1%が所得税から控除され確定申告で戻って来ます。私は借り入れ額が少額だったので、このシステムを利用し、ローン減税を受けていました。3,000、4,000万円を借り入れる方なら、なかなか同額を預金するのは簡単な事ではないと思いますが、お得感はすごくあると思います。

選択した住宅ローンで借入をして悪かった点・不満

ローン自体にそれほど不満は無かったです。ただ、東京スター銀行は支店の数が非常に少ないので、大手の都市銀行のような利便性は望めません。私は兵庫県在住ですが、当時(現在は神戸支店がある)は最寄りの支店は大阪で、ローン審査も大阪まで出向かなくては行けませんでした。あと、スター銀行のATMも街中には当然ありませんので、コンビニなどで下ろすことになり手数料がかかります。そういう日常使いに関しては使い勝手が良いとは言えないと思います。但し、そういう弱点があったとしても、預金連動型住宅ローンと言うシステムは非常に優れていると思います。またカスタマーサポートがとてもしっかりしている印象を受けました。よって、自分はこの銀行で借り入れをして良かったと思っています。