りそな銀行住宅ローンの概要

りそな銀行はりそなホールディングス傘下の100%子会社で、3大メガバンクの次に位置する都市銀行です。メガバンクと比較するとリテール部門(個人向け)のサービスに力を入れている銀行です。

りそな銀行の住宅ローンの特徴は「都市銀行の信頼性」「全国展開しており店舗での相談が可能」「当初10年固定金利が低金利」「全期間固定金利が低金利」「WEB申込専用の低金利借り換えプランがある」「火災保険最大20%割」「女性向け住宅ローン」「諸費用ローン」「住宅ローンプランが豊富」などが挙げられます。

ベースとして、当初10年固定金利と全期間固定金利が低金利の設定となっています。また、WEB申込専用の低金利借り換えプラン「りそな借りかえローン(WEB申込限定プラン)」では、事務手数料が「借入額の2.2%(税込)+3.3万円(税込)」とネット銀行の住宅ローンに近い設定となっていて、保証料は不要です。その他の住宅ローンでは保証料は金利+0.2%が必要ですので、混同しないように注意しましょう。

また、大きな特徴として「住宅ローンプランが豊富」なこともメリットになっています。「親子二世代の住宅ローン」「フラット35」「住み替えローン」「建て替えローン」「女性向け住宅ローン」「諸費用ローン」「ミックスローン」「省エネ対策をしている住宅向け住宅ローン」「太陽光発電システム付の住宅向け日照補償付住宅ローン」・・・とかなり幅広いラインナップとなっています。諸費用が支払えない方や太陽光発電システム付の住宅を購入したい方など目的に応じた住宅ローン選びが可能です。

デメリットとしては、「りそな借りかえローン(WEB申込限定プラン)」以外は都市銀行の諸費用設計「保証料:金利+0.2%」ですので、ネット銀行と比較すると金利が高く、比較的低金利に設定されている全期間固定金利も、フラット35には勝てないという状況があります。

ネット銀行と闘えるレベルの低金利は「りそな借りかえローン(WEB申込限定プラン)」に限られてしまうというのが大きなデメリットと言えます。

借り換えを検討しているが、ネット銀行ではなく、信頼性の高い都市銀行で借りたいという方におすすめの住宅ローンとなっています。

りそな銀行住宅ローン

良い点

- 都市銀行の信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 全期間固定金利が低金利

- WEB申込専用の低金利借り換えプランがある

悪い点

- 保証料が金利+0.2%

- りそな借りかえローン(WEB申込限定プラン)以外はネット銀行よりも高い金利設定

りそな銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとお得!全期間型/保証料金利上乗せ型 | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (10年) | 3.645% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | - | 2.20%+33,000 | 無料 |

| りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (10年) | 3.345% | 0.950% | - | 2.20%+33,000 | 無料 |

りそな銀行住宅ローンメリット

- 都市銀行の信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 全期間固定金利が低金利

- WEB申込専用の低金利借り換えプランがある

- 火災保険最大20%割

- 女性向け住宅ローン

- 諸費用ローン

- 住宅ローンプランが豊富

- 都市銀行には珍しく金利に幅が設定されていない

りそな銀行住宅ローンデメリット

- 保証料が金利+0.2%

- りそな借りかえローン(WEB申込限定プラン)以外はネット銀行よりも高い金利設定

りそな銀行住宅ローン金利

りそな銀行住宅ローン金利の検証結果

りそな銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとお得!全期間型/保証料金利上乗せ型 | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | - | 2.20%+33,000 | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にりそな銀行住宅ローンの変動金利が業界トップクラスの低金利であることは間違えありません。

りそな銀行は、3大メガバンクに次ぐ都市銀行であって、本来は変動金利は金利が高いのですが、りそな銀行は他の都市銀行に先駆けて「ネット銀行仕様の住宅ローン金利」を提供しているのです。来店不要のWeb申込限定プランの変動金利は、業界トップクラスの低金利になっています。

ただし、この「借り換え専用Web申込限定プラン」は「借り換え専用」なので注意が必要です。銀行の店舗で契約する形の通常の変動金利は、他のメガバンクと同じように事務手数料が安い分、金利は高く設定されています。

2026年5月時点金利りそな銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (10年) | 3.645% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (10年) | 3.645% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (10年) | 3.345% | 0.950% | - | 2.20%+33,000 | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (10年) | 3.335% | 1.290% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (10年) | 3.335% | 0.940% | - | 2.20% | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

りそな銀行住宅ローンは、当初10年固定金利の中でも、上位5社に入ってくる「借り換え専用Web申込限定プラン」が用意されています。

当初10年固定金利の金利は、上位5位に入ってくるほどの低金利ではありませんが、その代わり当初期間終了後の金利上昇幅が小さく、完済までのトータルのコストを考えたときにはかなり有利に借りることができる金利設定となっています。当初期間だけ低金利の住宅ローンとは違うということを意味しています。

ただし、これは「借り換え専用Web申込限定プラン」に限っての低金利であって、通常の店舗で契約する住宅ローンは、メガバンクとほぼ横並びの金利設定となっています。プランによって金利が大幅に異なるので注意が必要です。

2026年5月時点金利りそな銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 長期固定金利型住宅ローン | 全期間固定金利 | (30年~35年) | 3.870% | 3.870% | - | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

35年などの長期の固定金利で見ると、フラット35と比較すると金利的にはかなり高金利になってしまいます。長期の固定金利としては選びにくい住宅ローンです。

検証結果

りそな銀行の住宅ローン金利を見る時には

- 通常の都市銀行の住宅ローン金利:事務手数料が安い代わりに金利が高金利

- ネット銀行仕様の住宅ローン金利:事務手数料が高い代わりに金利が低金利

という2つのプランを切り分けて考える必要があります。

通常の都市銀行の住宅ローンの金利を見ると

他のメガバンクと同様にりそな銀行の住宅ローン金利も、決して低金利とは言えない金利設定となっています。これは保証料が「金利+0.2%」という形で乗っかってしまうためです。

しかし、ネット銀行仕様の住宅ローンの金利を見ると

ネット銀行にも引けを取らない低金利設定となっています。

ただし、現時点ではネット銀行仕様の住宅ローン「りそな借り換えローン」は、その名前からもわかる通りで「借り換え専用」となっています。今後、新規借り入れに対応する可能性はありますが、現時点では借り換えの方しかネット銀行仕様の住宅ローンは選択できないので注意が必要です。

りそな銀行住宅ローン金利のメリット

- 「全期間固定金利」は低金利

- 「りそな借りかえローン(WEB申込限定プラン)」はネット銀行並みの低金利

りそな銀行住宅ローン金利のデメリット

- 「りそな借りかえローン(WEB申込限定プラン)」以外は保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとお得!全期間型/保証料金利上乗せ型 | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | - | 2.20%+33,000 | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (2年) | 2.835% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (3年) | 3.025% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (5年) | 3.245% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (7年) | 3.455% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (10年) | 3.645% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (15年) | 4.415% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| はじめがお得!当初型/保証料金利上乗せ型 | 当初固定金利 | (20年) | 4.965% | 1.075% | - | 33,000 | 0.20%金利上乗せ |

| りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (10年) | 3.345% | 0.950% | - | 2.20%+33,000 | 無料 |

| りそな借りかえローン | 当初固定金利(借り換え専用Web申込限定プラン) | (20年) | 4.655% | 0.950% | - | 2.20%+33,000 | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (2年) | 2.525% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (3年) | 2.715% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (5年) | 2.935% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (7年) | 3.145% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (10年) | 3.335% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (15年) | 4.105% | 1.290% | - | 2.20% | 無料 |

| はじめがお得!当初型/融資手数料型 | 当初固定金利 | (20年) | 4.655% | 1.290% | - | 2.20% | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (2年) | 2.835% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (3年) | 3.025% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (5年) | 3.245% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (7年) | 3.455% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (10年) | 3.645% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (15年) | 4.415% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/保証料金利上乗せ型 | 全期間固定金利 | (20年) | 4.965% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 長期固定金利型住宅ローン | 全期間固定金利 | (20年~25年) | 3.690% | 3.690% | - | 33,000 | 0.20%金利上乗せ |

| 長期固定金利型住宅ローン | 全期間固定金利 | (25年~30年) | 3.770% | 3.770% | - | 33,000 | 0.20%金利上乗せ |

| 長期固定金利型住宅ローン | 全期間固定金利 | (30年~35年) | 3.870% | 3.870% | - | 33,000 | 0.20%金利上乗せ |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (2年) | 2.525% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (3年) | 2.715% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (5年) | 2.935% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (7年) | 3.145% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (10年) | 3.335% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (15年) | 4.105% | 0.940% | - | 2.20% | 無料 |

| ずーっとお得!全期間型/融資手数料型 | 全期間固定金利 | (20年) | 4.655% | 0.940% | - | 2.20% | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「りそな住宅ローン<金利ミックスタイプ>」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利型 : 固定金利選択型への変更が可能

- 固定金利選択型の特約期間中 : 変更不可

- 固定金利選択型の特約期間終了後 : 自動的に変動金利型へ変更。その後金利タイプの変更が可能

金利タイプの変更方法

- 住宅ローンセンターへ連絡

りそな銀行住宅ローン借り換え

りそな銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

りそな銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 借り換え専用のネット銀行仕様の住宅ローンプラン「りそな借りかえローン(WEB申込限定プラン)」がある

- 「りそな借りかえローン(WEB申込限定プラン)」の変動金利は業界トップクラスの低金利

- 「りそな借りかえローン(WEB申込限定プラン)」の当初10年固定金利は業界トップクラスの低金利

ですので、「変動金利」「当初10年固定金利」を選ぶのであれば、金利差は大きくなり、十分な借り換えメリットが期待できます。

「借り換え専用」プランを用意していることからもわかる通りで、かなり「借り換え」に力を入れている銀行であることがわかります。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

金利差が大きいのであれば、返済額の削減効果も高いはずです。

しかし、りそな銀行の場合は、「借入額の2.2%(税込)」という事務手数料と「33,000円(税込)」という保証会社を利用する事務取扱手数料が発生するため、通常のネット銀行の住宅ローンの相場よりも、「33,000円(税込)」分、諸費用が高くなってしまうのです。借り換えメリットはその分、小さくなってしまいます。

借り換え後の住宅ローンの保障に強みはあるのか?

りそな銀行住宅ローンには、無料の疾病保障などは付帯されていません。借り換えで享受できる保障の強みはとくにありません。

検証結果

りそな銀行住宅ローンは

- 低金利

- 諸費用が競合他社よりも、やや高くなる

- 保障面での強みはない

とメリットデメリットがありますが、「低金利」というのがネット銀行を含めても、1位、2位に来る低金利ですので、他のデメリットを優に超えるメリットがあります。そのため、借り換えにおすすめできる住宅ローンと言えます。

ただし、

- 諸費用がやや高くなる

という点を考慮する必要があります。

また、「りそな借りかえローン(WEB申込限定プラン)」以外はそれほど低金利ではないため、借り換えメリットはほとんどなく、金利タイプは選ぶということを理解しておく必要があります。

りそな銀行住宅ローン審査

りそな銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

りそな銀行の住宅ローン審査の場合

りそな銀行は、基本的には「都市銀行」であり、高金利の住宅ローンを基本的に提供しています。

また、りそな銀行は、他の3大メガバンク以上に「個人向け(リテール向け)」に力を入れている銀行ですので、それなりに審査のハードルは低い住宅ローンと言われています。

ただし、「りそな借りかえローン(WEB申込限定プラン)」に関しては、ネット銀行に引けを取らない低金利になっているため、その部分は審査が厳しくなっている可能性があります。

りそな銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

りそな銀行の住宅ローンは、基本的には高金利の金利設定であり、個人向けに力を入れている銀行ですので

- 審査は通りやすい

ことが考えられます。

実際に口コミを見ても

- 対応が悪い

- 連絡が遅い

という口コミが多いものの

- 審査に落ちた

- なぜ審査に落ちたかわからない

という口コミは他の銀行と比較すると極端に少ないのです。

審査回答が遅いのも、簡単にネットの簡易プログラムで足切りするだけで良ければ、すぐに回答できるのでしょうが、きちんと1件1件、審査するからこそ、連絡が遅くなっているとも考えられます。

まだまだ、ネット仕様の住宅ローン商品があるとはいえ、ネット銀行と同等のスピード感で対応することはできていないようですが、審査面ではネット銀行よりも、審査通過の可能性がある住宅ローンと推察されます。

審査期間

審査期間については、明記されていません。

事前審査から正式な申込、本審査となりますが、申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

りそな銀行住宅ローン諸費用

りそな銀行住宅ローン諸費用検証結果

りそな銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

りそな銀行住宅ローンの諸費用は、プランによって異なります。

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

ネット銀行仕様の住宅ローンプラン「りそな借りかえローン(WEB申込限定プラン)」の場合は

- 事務手数料:借入額の2.2%(税込)+33,000円(税込)

- 保証料:無料

となっています。

ネット銀行仕様の住宅ローンプランは、ネット銀行の住宅ローンよりも、33,000円(税込)分割高な設定となっています。この3万円分は保証会社へ支払うときの事務取扱手数料という名目です。

保証会社をご利用いただくにあたっては、事務取扱手数料33,000円(消費税等込)を保証会社にお支払いいただきます。

検証結果

りそな銀行住宅ローンの諸費用は

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

ネット銀行仕様の住宅ローンプラン「りそな借りかえローン(WEB申込限定プラン)」の場合は

- 事務手数料:借入額の2.2%(税込)+33,000円(税込)

- 保証料:無料

と、他のネット銀行と似た諸費用設定なのですが、33,000円(税込)分割高に設定されていることに注意が必要です。

事務手数料

- 通常プラン:33,000円(税込)

- ネット銀行仕様のプラン:借入額の2.2%(税込) + 33,000円(税込)

保証料

- 通常プラン:金利+2.0%

【一括前払い時の費用(例:35年・3000万円の借入)】:61万8420円 - ネット銀行仕様のプラン:無料

一部繰り上げ返済手数料

無料※インターネット

変動金利型:5,500円(税込)※店頭・テレビ電話

固定金利型:33,000円(税込)※店頭・テレビ電話

全額繰り上げ返済手数料

変動金利型:11,000円(税込)※店頭・テレビ電話

固定金利型:33,000円(税込)※店頭・テレビ電話

金利タイプの変更手数料

変動金利から固定金利特約への変更:無料

借り入れ条件の変更手数料

5,500円(税込)

証明書発行手数料

残高証明書:880円(税込)

利息証明書:880円(税込)

取引記録照会:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

りそな銀行住宅ローン保障

りそな銀行住宅ローン保障検証結果

りそな銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

りそな銀行の場合は

無料付帯の疾病保障などはありません。

有料であれば

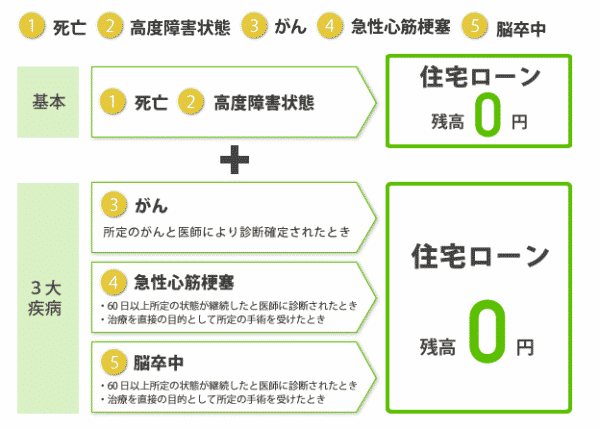

- 3大疾病保障特約付住宅ローン

- 特定状態保障特約付住宅ローン(団信革命)

などがありますが、どちらも

- 3大疾病保障特約付住宅ローン:金利+0.25%

- 特定状態保障特約付住宅ローン(団信革命):金利+0.30%

と、一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですのでりそな銀行の住宅ローンの優位性にはならないのです。

検証結果

りそな銀行の住宅ローンには

無料の疾病保障はありません。

金利に上乗せをすることで

- 3大疾病保障特約付住宅ローン

- 特定状態保障特約付住宅ローン(団信革命)

を利用することができますが、大きなメリットとは言えません。

3大疾病保障特約

金利+0.25%

※女性向け住宅ローン「凛next」の場合 金利+0.15%

住宅ローン残高が0円になる条件

- がんに罹患と診断確定されたとき

- 脳卒中・急性心筋梗を発病し、就業障害が60日を超えて継続したと医師に診断されたとき

- 脳卒中・急性心筋梗の治療を目的として所定の手術を受けたとき

りそな住宅ローン返済支援保険

別途保険料が発生

※女性向け住宅ローン「凛next」の場合 無料

保障内容

病気・ケガにより30日間を超える就業障害が継続した場合

→ 31日目以降の期間について最長3年間保険金をお支払い

※地震・噴火・津波によるケガを原因とする就業障害についても保険金が支払われます。

りそな住宅ローン専用火災保険

通常の火災保険よりも最大20%割引

取り扱い商品

- 富士火災海上保険株式会社:家庭用火災総合保険「未来住まいる」

- 東京海上日動火災保険株式会社:トータルアシスト住まいの保険「あんしんフルカバー」

りそな銀行住宅ローン付加価値サービス

りそな銀行住宅ローン付加価値サービス検証結果

りそな銀行では、女性向け住宅ローンに力を入れています。

女性向け住宅ローン「凛next」では

- オリジナル金利

- ローン返済支援保険無料付帯

- 3大疾病保障特約の保証料割引

などの特典があります。

女性向け住宅ローン「凛next」の優遇

オリジナル金利

- 金利を最大年1.85%引き下げ ※2017年7月時点

※この月は通常の申込み金利と変わりなし

ローン返済支援保険無料付帯

- 前述した「ローン返済支援保険」が無料で利用できます。

3大疾病保障特約の保険料割引

- 通常:金利+0.25% → 「凛next」:金利+0.15%

りそな銀行住宅ローン申込、審査、融資実行までの流れと日数

りそな銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

りそな銀行の申込手順

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 抵当権設定

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では「どのくらいで審査回答をしてくれるのか?」一切日数は記載されていません。

口コミなどを見ても、

- 住宅ローン審査をしても、確認メールも来ない

- 申し込んでから3週間も連絡がない

- コールセンターの対応が良くない

など、対応力への不満が多いため、「いつまでに回答する」というコミットメントをすることができない体制なのではと推察されます。

検証結果

- 審査にかかる日数などは明記されていない

- 審査回答の遅さ、対応の悪さに対する口コミが多い

となっているため

りそな銀行の住宅ローンには

- 素早い審査回答

- 素早い融資実行

- 丁寧な対応

を期待できないと考えておいた方が良いでしょう。

その分、「審査が通りやすい」「金利が低金利」というメリットがあるのですから、時間的な余裕がある状態で、他の住宅ローンと並行で申し込むことをおすすめします。

りそな銀行住宅ローン申込、審査、融資実行までの流れと日数

- 事前審査申込

- 事前審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 抵当権設定

- 融資実行

りそな銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

借り換えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- 見やすい

- りそな銀行の住宅ローン金利での試算結果も自動的に計算される

デメリット

- シミュレーションの自由度が低い

- 金利変動を考慮できない

- 繰り上げ返済を考慮できない

- グラフ表示ができない

- 返済予定表が表示されない

りそな銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | りそな銀行/ずーっとお得!全期間型 | りそな銀行/はじめがお得!当初型 | りそな銀行/ずーっとお得!全期間型 |

| 2026年5月 | 1.150% | 3.645% | 3.645% |

| 2026年4月 | 0.840% | 3.555% | 3.545% |

| 2026年3月 | 0.840% | 3.555% | 3.555% |

| 2026年2月 | 0.840% | 3.465% | 3.465% |

| 2026年1月 | 0.840% | 2.965% | 2.965% |

| 2025年12月 | 0.840% | 2.645% | 2.435% |

| 2025年11月 | 0.840% | 2.645% | 2.435% |

| 2025年10月 | 0.840% | 2.645% | 2.435% |

| 2025年9月 | 0.840% | 2.645% | 2.435% |

| 2025年8月 | 0.840% | 2.645% | 2.435% |

| 2025年7月 | 0.840% | 2.435% | 2.435% |

| 2025年6月 | 0.840% | 2.535% | 2.535% |

| 2025年5月 | 0.840% | 2.485% | 2.785% |

| 2025年4月 | 0.840% | 2.785% | 2.785% |

| 2025年3月 | 0.690% | 2.585% | 2.705% |

| 2025年2月 | 0.690% | 2.375% | 2.495% |

| 2025年1月 | 0.690% | 2.070% | 2.190% |

| 2024年12月 | 0.690% | 2.060% | 2.005% |

| 2024年11月 | 0.690% | 1.950% | 2.070% |

| 2024年10月 | 0.690% | 1.840% | 1.960% |

| 2024年9月 | 0.540% | 1.860% | 1.980% |

| 2024年8月 | 0.540% | 1.990% | 2.110% |

| 2024年7月 | 0.540% | 1.950% | 2.070% |

| 2024年6月 | 0.540% | 1.980% | 1.900% |

| 2024年5月 | 0.540% | 1.980% | 1.900% |

| 2024年4月 | 0.540% | 1.840% | 1.760% |

| 2024年3月 | 0.540% | 1.840% | 1.960% |

| 2024年2月 | 0.540% | 1.860% | 1.980% |

| 2024年1月 | 0.540% | 1.720% | 1.840% |

| 2023年12月 | 0.540% | 1.840% | 1.960% |

| 2023年11月 | 0.540% | 2.000% | 2.120% |

| 2023年10月 | 0.540% | 1.850% | 1.970% |

| 2023年9月 | 0.625% | 1.770% | 1.920% |

| 2023年8月 | 0.625% | 1.590% | 1.740% |

| 2023年7月 | 0.625% | 1.540% | 1.690% |

| 2023年6月 | 0.625% | 1.580% | 1.730% |

| 2023年5月 | 0.725% | 1.590% | 1.740% |

| 2023年4月 | 0.725% | 1.590% | 1.740% |

| 2023年3月 | 0.725% | 1.480% | 2.130% |

| 2023年2月 | 0.725% | 1.440% | 2.090% |

| 2023年1月 | 0.725% | 1.380% | 2.030% |

| 2022年12月 | 0.725% | 1.280% | 1.930% |

| 2022年11月 | 0.725% | 1.280% | 1.930% |

| 2022年10月 | 0.725% | 1.250% | 1.750% |

| 2022年9月 | 0.725% | 1.100% | 1.750% |

| 2022年8月 | 0.725% | 1.250% | 1.900% |

| 2022年7月 | 0.725% | 1.250% | 1.900% |

| 2022年6月 | 0.725% | 1.200% | 1.850% |

| 2022年5月 | 0.725% | 1.200% | 1.850% |

| 2022年4月 | 0.725% | 1.050% | 1.700% |

| 2022年3月 | 0.725% | 1.050% | 1.700% |

| 2022年2月 | 0.725% | 0.950% | 1.600% |

| 2022年1月 | 0.725% | 0.900% | 1.550% |

| 2021年12月 | 0.725% | 0.900% | 1.550% |

| 2021年11月 | 0.725% | 0.900% | 1.550% |

| 2021年10月 | 0.725% | 0.850% | 1.500% |

| 2021年9月 | 0.725% | 0.850% | 1.500% |

| 2021年8月 | 0.725% | 0.850% | 1.500% |

| 2021年7月 | 0.725% | 0.850% | 1.500% |

| 2021年6月 | 0.725% | 0.900% | 1.550% |

| 2021年5月 | 0.725% | 0.900% | 1.550% |

| 2021年4月 | 0.725% | 0.950% | 1.600% |

| 2021年3月 | 0.725% | 0.900% | 1.550% |

| 2021年2月 | 0.725% | 0.850% | 1.500% |

| 2021年1月 | 0.725% | 0.850% | 1.500% |

| 2020年12月 | 0.725% | 0.850% | 1.500% |

| 2020年11月 | 0.725% | 0.850% | 1.500% |

| 2020年10月 | 0.725% | 0.850% | 1.500% |

| 2020年9月 | 0.725% | 0.900% | 1.550% |

| 2020年8月 | 0.725% | 0.900% | 1.550% |

| 2020年7月 | 0.725% | 0.900% | 1.550% |

| 2020年6月 | 0.725% | 0.900% | 1.550% |

| 2020年5月 | 0.725% | 0.900% | 1.550% |

| 2020年4月 | 0.725% | 0.900% | 1.550% |

| 2020年3月 | 0.725% | 0.855% | 1.450% |

| 2020年2月 | 0.725% | 0.905% | 1.500% |

| 2020年1月 | 0.725% | 0.955% | 1.550% |

| 2019年12月 | 0.725% | 0.905% | 1.500% |

| 2019年11月 | 0.725% | 0.855% | 1.450% |

| 2019年10月 | 0.725% | 0.855% | 1.450% |

| 2019年9月 | 0.725% | 0.805% | 1.400% |

| 2019年8月 | 0.725% | 0.855% | 1.450% |

| 2019年7月 | 0.725% | 0.855% | 1.450% |

| 2019年6月 | 0.725% | 0.905% | 1.500% |

| 2019年5月 | 0.725% | 0.905% | 1.500% |

| 2019年4月 | 0.725% | 0.855% | 1.450% |

| 2019年3月 | 0.725% | 0.800% | 1.450% |

| 2019年2月 | 0.725% | 0.850% | 1.500% |

| 2019年1月 | 0.725% | 0.950% | 1.600% |

| 2018年12月 | 0.725% | 0.950% | 1.000% |

| 2018年11月 | 0.725% | 0.950% | 1.600% |

| 2018年10月 | 0.725% | 0.950% | 1.600% |

| 2018年9月 | 0.725% | 0.950% | 1.600% |

| 2018年8月 | 0.725% | 0.950% | 1.600% |

| 2018年7月 | 0.725% | 0.900% | 1.550% |

| 2018年6月 | 0.725% | 0.900% | 1.550% |

| 2018年5月 | 0.725% | 0.900% | 1.550% |

| 2018年4月 | 0.725% | 0.900% | 1.550% |

| 2018年3月 | 0.775% | 1.300% | 1.600% |

| 2018年2月 | 0.775% | 1.300% | 1.600% |

| 2018年1月 | 0.720% | 1.250% | 1.495% |

| 2017年12月 | 0.720% | 1.250% | 1.495% |

| 2017年11月 | 0.825% | 1.250% | 1.600% |

| 2017年10月 | 0.825% | 1.250% | 1.600% |

| 2017年9月 | 0.825% | 1.250% | 1.600% |

| 2017年8月 | 0.825% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.250% | 1.600% |

| 2017年6月 | 0.825% | 0.950% | 1.300% |

| 2017年5月 | 0.825% | 0.950% | 1.300% |

| 2017年4月 | 0.825% | 0.950% | 1.300% |

| 2017年3月 | 0.825% | 0.950% | 1.300% |

| 2017年2月 | 0.825% | 0.950% | 1.300% |

| 2017年1月 | 0.825% | 0.950% | 1.300% |

| 2016年12月 | 0.825% | 0.950% | 1.300% |

| 2016年11月 | 0.825% | 0.950% | 1.300% |

| 2016年10月 | 0.825% | 0.950% | 1.300% |

| 2016年9月 | 0.825% | 0.950% | 1.300% |

| 2016年8月 | 0.825% | 0.850% | 1.200% |

| 2016年7月 | 0.825% | 0.900% | 1.250% |

| 2016年6月 | 0.825% | 1.000% | 1.350% |

| 2016年5月 | 0.825% | 1.050% | 1.400% |

| 2016年4月 | 0.825% | 1.050% | 1.400% |

| 2016年3月 | 0.825% | 1.000% | 1.350% |

| 2016年2月 | 0.825% | 1.100% | 1.450% |

| 2016年1月 | 0.975% | 1.300% | 1.800% |

| 2015年12月 | 0.975% | 1.300% | 1.800% |

| 2015年11月 | 0.975% | 1.300% | 1.800% |

| 2015年10月 | 0.975% | 1.350% | 1.850% |

| 2015年9月 | 0.975% | 1.350% | 1.850% |

| 2015年8月 | 0.975% | 1.400% | 1.900% |

| 2015年7月 | 0.975% | 1.500% | 2.000% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.400% | 1.900% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.350% | 1.850% |

| 2015年1月 | 0.975% | 1.400% | 1.900% |

| 2014年12月 | 0.975% | 1.500% | 2.000% |

| 2014年11月 | 0.975% | 1.500% | 2.000% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.500% | 2.000% |

| 2014年8月 | 0.975% | 1.500% | 2.000% |

| 2014年7月 | 0.975% | 1.500% | 2.000% |

| 2014年6月 | 0.975% | 1.500% | 2.000% |

りそな銀行住宅ローン

良い点

- 都市銀行の信頼性

- 全国展開しており店舗での相談が可能

- 当初10年固定金利が低金利

- 全期間固定金利が低金利

- WEB申込専用の低金利借り換えプランがある

悪い点

- 保証料が金利+0.2%

- りそな借りかえローン(WEB申込限定プラン)以外はネット銀行よりも高い金利設定

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:建設業、課長クラス、未上場:社員数100人~1000人未満

世帯年収:900万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:借り換え

物件:新築戸建て

借入金額:3600万円

頭金:200万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.44%

借入時金利タイプ:変動金利

毎月の返済額:65,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

変動金利の利率が最も重視した点。他社との比較でも、イオン銀行のように信用度に不安が残ることがなく、採用した。イオン銀行は、買い物の値引き率を考慮すればメリットがあるものの、借主の死亡時に対するケア等、対応が手厚いのも大手銀行の強さだと考える。また、最近では他行も実施している、土日の相談窓口が開設されている点、窓口の説明内容にも好感が持てた。借り換えを考え始めたのは、10年ほどの借用期間を経てから。変動金利に各行で差が出始め、保険内容、サービス内容も様々出てきている。大手銀行の変動金利の差はいたちごっこになりつつあるが、保険については各行の特色が見える。その特色を自分のライフスタイルに合わせて捉えることがポイントだと考える。

選択した住宅ローンで借入をして悪かった点・不満

大手銀行では、サービスに保険商品が目立つ。ネット銀行では、ポイントバッグもサービスの一つである。今回は大手銀行の信頼度を重視したが、ポイントバッグについて、もう少し検討しても良かったと思う。携帯会社も参入しているため、ポイントバッグの程度を深く理解すべきであった。ポイントは、色々な用途があり、月当たりのネット買い物額と比較しても返済額は明らかに多い。買い物と同程度のポイント率であれば当然ながらローン返済により発生するポイントは相当な額となる。ポイント率の高いネット銀行を探すことができれば、その恩恵は大手銀行の信用度と比較しても相当のメリットがあったかもしれない。そこまでの比較ができていないことが悔やまれる。

金利の低さ

4

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

9

対応の質

8

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:兵庫県

職種/企業規模:不動産業、一般社員、上場企業

世帯年収:1200万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築マンション

借入金額:4500万円

頭金:1500万円

借入時年齢:42歳

借入期間:20年

借入時適用金利:0.90%

借入時金利タイプ:25年固定金利

毎月の返済額:75,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

保証料無料だったから

審査が通ったから

融資までのスピードが速かったから

店舗で相談できるから

選択した住宅ローンで借入をして良かった点・満足しているところ

ローンを開始したのは10年前です。最初はその当時、金利が一番安かった、りそな銀行以外の他行も借入先の一つにあげていました。ただりそな銀行は勤務先の企業のメインバンクなので、そこの従業員であると、審査が通りやすいのはよく知られていましたし、家を買う時の住宅ロ-ンはりそな銀行と暗黙の了解事項でありました。その為、審査は非常に短い時間で完了しデベロッパ-との説明会に安心して望むことが出来ました。ただ、その時に住んでいたマンションが売却できるであろうという前提で話を進めていたので、あてにしていたマンションを売却できていなかったので少し焦りました。その時に、りそな銀行の方から、住宅ロ-ンの借入額をさらに1000万円増額するかという打診があり非常に心強い思いをしました。ただ、住んでいたマンションが売却できたので、その申し出に頼ることはありませんでしたた。

選択した住宅ローンで借入をして悪かった点・不満

りそな銀行は大手なので、私の住んでいる関西地区ではとても使いやすいです。店頭の案内係がとても親切で、ロ-ンの支払いの相談に対しても窓口案内だけで終わらず、細かいアドバイスをくれたりしました。ただ何回行って、窓口でいろんなことを相談してきたのに、いつも慇懃無礼な対応なので少しがっかりしていました。まあ現金を扱うところだから、それが当たり前なのかもしれませんが、地元の信用金庫のような対応を期待していたので違和感は今でも抜けませんそして。悪い点になるかどうかは。わかりませんが、金利自体が他の銀行に比べて高いです。勤務している会社のメインバンクということで、他行との比較をしなかった私のミスですが、わずかですが、住宅ロ-ンの金利は高いです。またそれに対して、繰り上げ返済のことを相談しに行っても、きちんと説明できる行員がいなかったことも不満点ではあります。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

7

9点/10点

とても満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:その他情報サービス業、一般社員、上場企業

世帯年収:850万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:土地付き注文住宅

借入金額:5500万円

頭金:500万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.72%

借入時金利タイプ:変動金利

毎月の返済額:14,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

割引特典・優待サービスがあったから

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

私は市が保有している土地を購入した関係で、金融機関の選択肢が少なかったのですが、団信をつけても金利が他社よりも低く、賃貸の家賃とほぼ同額の返済ですんだとこ。住宅ローン減税も含めると賃貸よりも暫く安くなります。また、変動金利や固定金利の違いや、保証種類ごとなどシュミレーションを沢山して頂き納得して選ぶことができました。サービス的には手続きが特殊にも関わらず、色々丁寧にお調べ頂きスピーディーに対応いただけた点も満足しております。金融機関がつけているサービスも他社と見劣りすることがなく不満はありません。付帯している火災保険も国内、外資系のサービスがついており良心的な価格かつ連携がスムーズで手続きも楽でした。

選択した住宅ローンで借入をして悪かった点・不満

他社のローン会社をそこまで比較していないのでそこまで不満、悪かった点はないのですが、すでにキャッシュカードを持っていたのでそこの支店で対応しようと思ってましたが、こちら側になんのメリットもないにも関わらず、何度も支店の変更をお願いされました。また、こちらの質問に対して答えられないことも、勝手な解釈で回答され、何度も何度も確認をするような事があり、会社というより担当者への不安は少なからずありました。他社ではよくキャンペーンとかを実施していると耳にしますが、その様なものがなかったため、もう少し今契約するメリットを感じることができるものがあれば良かったと思います。団信をつける、つけないで金利の差がもう少し少なければより満足できたと思います。

金利の低さ

5

知名度や安心感

6

融資までのスピード

5

審査の通りやすさ

10

対応の質

5

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他サービス業、経営者・役員、未上場:社員数10人未満

世帯年収:400万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:5000万円

頭金:3000万円

借入時年齢:57歳

借入期間:20年

借入時適用金利:0.90%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

店舗で相談できるから

選択した住宅ローンで借入をして良かった点・満足しているところ

第一に金利について。 借入条件は変動金利ですが金利改定には6か月の平均金利が用いられるのと、任意のタイミングで固定金利への移行が可能なため、もし今後金利上昇局面があった場合には(まずないでしょうが)変動金利リスクを自分の判断で制限することが可能です。 幸いなことに現時点で6年の間金利上昇はなく、また今後も日本経済の低迷と自民党の政治支配による無節操な低金利政策が続くでしょうから、金利の上昇リスクは少ないと考えています。 第二に店舗のアクセスについてですが、りそな銀行の場合自宅から遠くない商店街に支店があることと、ローン担当部門が渋谷にあるため、何かと手続きしやすい利点があります。 返済は一回の手続きではありますが、比較検討の際には1つのメリットになります。

選択した住宅ローンで借入をして悪かった点・不満

特にありませんが、 ローンへの不満というよりりそな銀行の運用方針として、支店の顧客対応に回す設備・人件費を他のメガバンクと比べて大幅に節減している印象があります。 具体的に言うと、ATM窓口数が少ないことと、一般窓口での相談に異様に時間が掛かる点が不便だと感じています。 もっともこのせいでローン条件にも他行と比較して若干のメリットがあるのだと理解すれば、ある程度は仕方のない事かもしれません。 ただ、これもローン条件とは直接関係ないのですが、りそな銀行はローンや定期預金の残高を定期的にはがき郵送でユーザへ通知しています。 口座維持手数料の導入が取りざたされる昨今、この経費が今後維持できるのだろうかと心配になってしまいます。 高齢者への配慮だか何だか知りませんが、節減できるものはさっさと節減して金利の確保に回して欲しいものです。

金利の低さ

9

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:運輸業・郵便業、経営者・役員、未上場:社員数10人未満

世帯年収:427万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3100万円

頭金:1000万円

借入時年齢:38歳

借入期間:35年

借入時適用金利:0.82%

借入時金利タイプ:フラット35

毎月の返済額:63,836円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ事務手数料が安かったから

諸費用も合わせて借りられたから

不動産会社からの紹介

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

子供が産まれる直前から申し込みを始めて、子供が産まれた直後に夫婦と子供2人と祖母が同席での契約となりました。銀行の方は子供へのプレゼントや飲み物の気配りをよくしてくださいました。頭金があって、どうしたらよいかさっぱりわからなかったのですが、物件を決めて一次審査後に申込みをした時に、丁寧に手取り足取り教えていただきました。契約時に、生前贈与で頭金を一度口座に入れてから夫婦で持ち分の割合で口座と支払い、ローンの処理をしてもらいました。ややこしいところ、大変スムーズに連携して動いていただき、契約は早く終わったと感じております。随時、質問がある時には簡潔に答えていただいて、始めから終わりまで和やかな雰囲気で行いました。緊張が続きやすい場面とききましたが、リラックスできてよかったです。

選択した住宅ローンで借入をして悪かった点・不満

不動産会社の提案で、購入する地域に密着している銀行でフラット35の申込みをきめました。銀行でも、審査はほぼ通るとの見込みをいただいたのはよかったのですが、なぜか契約する支店と場所が物件から1番近い場所ではなかったので、当時の家は電車では行きにくく、車を出して祖母をひろってから行きました。なぜだったのかと、今も疑問でしっくりきません。団審は高額だと思ったので、なぜ必要かと質問しましたが、保険のようなものという簡潔すぎるお答えでした。今も毎年支払っていて一括で高いので、どのようなメリットがあるのかをたくさん答えていただいていたら、今の認識が違っていて、支払いの度に損のような気の進まない気持ちにならずに済んだと思います。

金利の低さ

4

知名度や安心感

5

融資までのスピード

10

審査の通りやすさ

10

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:放送業、新聞・出版業、映像・音声制作業、その他(該当なし)、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:6000万円

頭金:300万円

借入時年齢:42歳

借入期間:35年

借入時適用金利:2.40%

借入時金利タイプ:10年固定金利

毎月の返済額:130,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

新築マンションでしたので、入居者全員を対象にしたローンでした。ほぼ全員このローンに入ったと思います。ですから審査もスムーズでしたし、すぐに通りました。管理費もすべて同じ銀行で設定されていたので、ここ以外に選択肢もなかった、というのもあります。何度か繰り上げ返済をしましたが、銀行に足を運ぶ必要はありましたが、窓口ではなく、モニター越しの操作でした。予め予約する必要はありましたが、待ち時間がまったくなかったのはありがたかったです。操作も機械相手ではなく、モニターにちゃんと人が映ってその人と話しながら操作するので、とても安心感がありました。もう随分前ですので、今はきっとさらにバージョンアップされていることと思いますが。

選択した住宅ローンで借入をして悪かった点・不満

なんの疑問もなく、りそな銀行のローンを組んでいましたが、友人からもっと金利のやすいところがあると聞いて、いろいろ調べて、結局、新生銀行に借り換えました。借り換えた時の金利は覚えていませんが、返済金額が100万くらい安くなったと思います。いまも管理費はりそな銀行で払っていますが、手数料無料とか考えると、こちらも本当は新生銀行に変えたいくらいです。(マンションの管理組合の都合で変更出来ない。)りそなは窓口が夕方までやってる、などの利点はありましたが、金利だけを比べてみると、ほかの銀行には勝てないのではないかと思っています。借り換えの時は手数料がかかりましたが、それでも替えてよかったと今でも思っています。

金利の低さ

7

知名度や安心感

10

融資までのスピード

9

審査の通りやすさ

9

対応の質

9

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:飲食店、宿泊業、課長クラス、上場企業

世帯年収:650万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2980万円

頭金:120万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:1.35%

借入時金利タイプ:フラット35

毎月の返済額:76,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:4社目

その金融機関を選んだ理由を教えてください。

繰り上げ返済が無料だったから

審査が通ったから

融資までのスピードが速かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンの取引する際はメインの口座自体もその銀行にするのが便利と思いますが、その際に大手都市銀行であり支店やATMが多いのが魅力です。手続きなどで窓口へ行くこともありますが、土日も営業していたり近くにあるのは安心だと思います。あとはwebでの取引(振込予約)やアプリでの管理も簡単なことが魅力です。またほかの銀行よりも審査がスピーディーであったこと、また審査基準も大手都市銀行の中では厳しくない印象がありました。私の場合も他銀行の審査ではNGだったことも多いですが、無事審査が通りました。別な銀行のローンでカーローンも組んでいましたが、それについても同じりそな銀行から低金利での借り換えのご提案をもらって、毎月払う利息は随分と減りました。

選択した住宅ローンで借入をして悪かった点・不満

大手都市銀行よりも金利が高いのが最大の不満でした。私が審査が通った中では最も安かったので仕方がないですが、それでもかなり大きな差があったので残念です。新規借り入れの際にはフラット35の固定金利で申し込みをして契約をしましたが、その後変動金利も安定して低金利なので同じ銀行内で借り換えをしようと窓口まで相談に行きましたが、借り換えの受付は窓口ではやっていないとのこと、webのみの受付と断られました。同じ銀行内での借り換えでも多くの書類が必要となり、最初に提出した書類を改めて出すことも余儀なくされて不便さを感じました。できればそういった行内での融通は効くようにしてもらえれば良いです。あとは都市銀行よりもATMの数が少ないのでメインバンクとして使うには少し不便を感じています。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

7

対応の質

10

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他(該当なし)、一般社員、上場企業

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:6800万円

頭金:600万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:3.50%

借入時金利タイプ:3年固定金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

以前三菱東京UFJにて住宅ローンを借りていたのですが、そこに比べると金利も低く、満足しています。WEBサイトの使い勝手もよく、そこも良いです。繰上返済の申し込み方法もWEB経由であれば諸手数料が不要なので便利です。借り入れ当初は主人分は固定で、私の借り入れ分は変動金利で借りていましたが、主人分も固定に切り替えました。ここ数年変化がないので、このままいこうと思っています。10年間は年末に住宅ローン残高証明書を送ってきてくれていたのですが、それ以降は送付がなく、電話をしないともらえないのですが、それを知らなかったとき、電話で確認した際の対応がよく、再度店舗に足を運ばなくてすみ、助かりました。借り換えは考えていません。

選択した住宅ローンで借入をして悪かった点・不満

特に思いつかないのですが、りそなのATMがなかなかない点は不便です。給料が別の口座に振り込まれるので毎月の資金移動が面倒です。ただし、WEBサイトが充実しているので、その後の手続きはすべてサイト経由できます。10年目以降も自動で年末に住宅ローン残高証明書を送ってほしいです。(最低15年はやってほしいです。住宅ローン減税の適用期間分は自動的に送付してほしい)毎月のローン返済予定表がはがきで送られてくるのですが、情報が記載されているところに氏名の記載がなく、はがきをあけて、宛先部分がなくなってしまうと誰の予定表かわからなくなってしまうの点は改善してほしいです。細かいことですが、夫婦で借りているので、管理しにくいので。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:通信業、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4900万円

頭金:200万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.43%

借入時金利タイプ:変動金利

毎月の返済額:125,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

融資までのスピードが速かったから

ファイナンシャルプランナー・専門家からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

変動金利ですが、かなり低く大変助かっています。ずっとお世話になっている、信頼しているファイナンシャルプランナーの方の勧めがあった事と、不動産屋さんのご意見も聞いて、両者ともりそな銀行の住宅ローンで良いのでは、というご意見でしたので、安心してお任せする事ができました。当日の対応もとても丁寧でスピーディーで分かりやすかったです。変動金利の仕組みや変動時の通知などについても事前に説明がありましたので、それも安心のひとつとなりました。また、りそな銀行には私も主人も口座が無かったのですが、今は無印鑑で通帳レスで口座開設ができるのですね。スマホアプリでローンの支払い状況や、口座残高などを確認できるのでとても助かっています。

選択した住宅ローンで借入をして悪かった点・不満

やはり変動金利ですので、35年後というか、何年か先にどうなっているか分からないという不安はあります。また、これはりそな銀行の住宅ローンに対する直接の不満というわけではないのですが、主人が転職をした関係で、給与振り込み口座が変わり、今までは主人の分のローンについては、必要分をりそな銀行に自動的に振り込んでもらうようにしていたところ、その方法がとれなくなりまして、私が主人の分は主人の給与振り込み口座から手動でりそな銀行に一定額を移さなければならなくなり、そこが不便に感じています。りそな銀行から他銀行に乗り換えようかとも思ったのですが、私のローンの分に充てる収入はりそな銀行に振り込まれる手はずになっていますし、他銀行に乗り換える際にはお金がかかってしまうようですので、面倒ですが今の方法でやるしかないのかな、と思っています。

金利の低さ

5

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

5

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:京都府

職種/企業規模:福祉関連業(社会保険・社会福祉・介護)、一般社員、未上場:社員数100人~1000人未満

世帯年収:390万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2970万円

頭金:800万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:0.70%

借入時金利タイプ:フラット35

毎月の返済額:58,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

知名度の高い金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

りそな銀行はメガバンクなので安心してローンを組むことができるので良かったと思います。具体的な返済計画や35年間の返済内容、手数料や毎年繰越返済した際の利点などを詳しく教えてもらえたので、将来の返済を計画することがしやすかったです。また繰り越し返済時に手数料がかからないことや、ネットで返済内容が確認できますし、数十万円単位か繰り越し返済ができるのも魅力です。りそな銀行の担当の方も丁寧で不明点などを電話で確認すると当日すぐに対応してくださりましたので、信用できる銀行であります。特に住宅ローン1年目には確定申告や色々な書類を作成・提出する必要がありますが、その手続きの流れも丁寧に教えてくださりましたので、不備なく行うことができました。

選択した住宅ローンで借入をして悪かった点・不満

自分が住んでいる地域には近所にりそな銀行の支店がなく、またりそな銀行のATMも2駅離れた場所にあります。振込手数料は払いたくないので、わざわざ休みの日にバイクで入金したり繰り越し返済処理をするのが手間であります。金利に関して仕方のないことだと思いますが、トランプ大統領の当選前後であった為金利が当初伺っていたものより上昇してしまったのが、タイミングではありますが残念です。その当時金利が上昇する可能性が高くなる予想が金融機関に勤めていない私でも予測が立てられましたので、上がる前にローンを組めたら一番良かったのですが、住宅引き取り・契約日が同日なので仕方のない話かもしれませんが、毎月約3000円の返済が増えてしまいました。