住信SBIネット銀行住宅ローンの概要

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同で出資するネット銀行です。元々ソフトバンクグループの金融関連企業だったSBIホールディングスのネット銀行としての強みと、三井住友信託銀行のリアルな信託銀行としての銀行サービスの強みを併せ持つ銀行として、革新的な銀行サービスを提供している銀行です。

住信SBIネット銀行の住宅ローンの特徴は「変動金利は業界トップクラスの低金利」「当初固定金利は業界トップクラスの低金利」「全疾病保障が無料付帯」「女性限定でガン診断給付金」「印紙代不要」「他行口座からの資金移動手数料0円」などがあります。

大きな特徴は「業界トップクラスの低金利」と「全疾病保障が無料付帯」という2点です。

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎やそれ以外の病気になって就業不能状態になった場合、最長12カ月は毎月のローン返済額が保険金で支払われ、12ヵ月を経過するとローン残債全額が保険で支払われるので住宅ローンが完済状態になるのです。

他の銀行でも、3大疾病保障、8疾病保障などが付帯されている住宅ローンもあるのですが、有料で「金利+0.3%」というのが相場です。たった0.3%と考えてしまいがちですが、総返済額で計算すれば200万円~300万円ぐらいの負担増になります。

これが無料で付帯されているということが住信SBIネット銀行住宅ローンの独自のメリットになっているのです。その上、低金利なのですから、借り換えで年齢が高くなっている、病気リスクが大きくなっている方にはありがたい住宅ローンとなっています。

病気になるリスクを回避したい方、老後までの安全性を重視したい方、その上で低金利の住宅ローンを検討している方におすすめできる住宅ローンとなっています。

住信SBIネット銀行住宅ローン

良い点

- 変動金利は業界トップクラスの低金利

- 当初固定金利は業界トップクラスの低金利

- 全疾病保障が無料付帯

- 女性限定でガン診断給付金

- 印紙代不要

悪い点

- 当初固定金利の金利は低金利ですが当初期間終了後の金利上昇幅は大きい

住信SBIネット銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

住信SBIネット銀行住宅ローンメリット

- 変動金利は業界トップクラスの低金利

- 当初固定金利は業界トップクラスの低金利

- 全疾病保障が無料付帯

- 女性限定でガン診断給付金

- 印紙代不要

- 他行口座からの資金移動手数料0円

- 保証料無料のネット銀行モデル

- 病気による返済負担増加リスクを軽減できる

住信SBIネット銀行住宅ローンデメリット

- 当初固定金利の金利は低金利ですが当初期間終了後の金利上昇幅は大きい

住信SBIネット銀行住宅ローン金利

住信SBIネット銀行住宅ローン金利の検証結果

住信SBIネット銀行住宅ローンの変動金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に住信SBIネット銀行住宅ローンの変動金利が業界トップクラスの低金利であることは間違えありません。

基本的に常に1位、2位を争う低金利と考えて良いでしょう。

「借り換え専用」のプランもトップクラスの低金利ですし、「新規借入」で利用できるプランも、トップクラスの低金利です。

常に一番金利が低金利というわけではありませんが、これとは別に「全疾病保証無料付帯」という大きな特典もあるため、変動金利を選ぶのであれば、有力な候補であることは間違えないでしょう。

補足

同じ低金利の住宅ローンにSBIマネープラザの「ミスター住宅ローンREAL」がありますが、これは住信SBIネット銀行の住宅ローン商品をSBIマネープラザなどの店舗で販売してる商品なので「金利は同じ」になります。

住信SBIネット銀行住宅ローンの当初10年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

当初10年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利(借り換え専用) | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| 楽天銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住信SBIネット銀行住宅ローンは、当初10年固定金利はそれほど金利の優位性があるものではありません。

住信SBIネット銀行住宅ローンの金利で注意しなければならない点

当初10年固定金利(「当初期間引下げプラン」)の場合、当初期間終了後の金利の引き下げ幅が小さくなってしまうということです。

ということを意味します。

当初引下げプラン/当初10年固定金利(2018年1月時点の引き下げ幅)

- 当初期間の基準金利からの金利の引き下げ幅:-1.700%

- 当初期間終了後の基準金利からの引き下げ幅:-0.700%

となっています。つまり、当初固定金利(当初期間引下げプラン)は、当初期間中は住宅ローンの中でもトップクラスの低金利になる一方で、当初期間終了後の金利を比較してみると、競合他社よりも割高な金利になってしまうのです。

単純に1.0%以上はどの金利タイプを選んでも、当初期間終了後に金利が上昇してしまうのです。

2026年6月時点金利住信SBIネット銀行住宅ローンの35年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

35年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

35年などの長期の固定金利で見ると、フラット35と比較すると金利的にはかなり高金利になってしまいます。長期の固定金利としては選びにくい住宅ローンです。

検証結果

住信SBIネット銀行の住宅ローン金利は、変動金利は、業界で1位、2位を争うトップクラスの低金利に設定されています。

しかしながら、

- 当初10年固定金利は、当初期間もそれほど低金利ではない

- 当初10年固定金利は当初期間終了後の金利上昇幅が大きい

- 全期間固定金利は、フラット35と比較するとかなり高金利になってしまう

というマイナス点があるのです。

住信SBIネット銀行の住宅ローンでおすすめできる金利プランは

「変動金利」

です。

「借り換え専用プラン」はさらに低金利に設定されているので、当然「借り換えメリット」も大きくなります。借り換えでもおすすめできる住宅ローンです。

住信SBIネット銀行住宅ローン金利のメリット

- 変動金利はネット銀行の中でも1位、2位を争う低金利設定

- 当初固定金利も、当初期間の金利は低金利

住信SBIネット銀行住宅ローン金利のデメリット

- 「自己資金20%未満」「自己資金20%以上」「借り換え」で適用金利に差がある

- 当初固定金利は、当初期間終了後の金利上昇幅が大きい

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|

ミックスローン

ミックスローンは利用可能です。「変動金利タイプ」「固定金利特約タイプ」(2年・3年・5年・7年・10年・15年・20年・30年・35年)の金利タイプの中から、2つの金利タイプを自由に選べます。

金利タイプの変更

金利タイプの変更の可否

- 変動金利タイプ : 固定金利特約への変更が可能

- 固定金利タイプの特約期間中 : 不可

- 固定金利タイプの特約期間終了後 : 自動的に変動金利タイプへ変更。その後金利タイプの変更が可能

金利タイプの変更方法

- 変動金利タイプから固定金利タイプへ変更をご希望の場合

ご希望の金利切替月の1日から約定返済日の前日までに〔ログイン > 住宅ローン > ご契約済みのかた > 金利切替〕より予約

- 固定金利タイプから固定金利タイプへ変更をご希望の場合

固定金利特約期間満了月の1日から固定金利特約期間満了月の約定返済日の前日までに〔ログイン > 住宅ローン > ご契約済みのかた > 金利切替〕より予約

住信SBIネット銀行住宅ローン借り換え評価

住信SBIネット銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

住信SBIネット銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 変動金利は業界トップクラスの低金利

- 借り換え専用の低金利プランあり

ですので、「変動金利」を選ぶのであれば、金利差は大きくなり、十分な借り換えメリットが期待できます。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

金利差が大きいのであれば、返済額の削減効果も高いはずです。また、住信SBIネット銀行の住宅ローンは印紙代(2万円程度)も不要になるため、ほかの銀行の住宅ローンよりも、「借り換えメリットは出やすい」はずです。

借り換え後の住宅ローンの保障に強みはあるのか?

住信SBIネット銀行住宅ローンでは「全疾病保障無料付帯」という特典があります。借り換え時には、新規借入時よりも年齢が高くなっているので、がん保障無料付帯というのは大きなアドバンテージと言っていいでしょう。

注意しなければならない点

- 当初固定金利の場合、当初期間終了後の金利は上昇してしまう

- 当初固定金利ではそれほど金利メリットがない

- 長期の固定金利ではそれほど金利メリットがない

という問題点もあるため、上記の金利タイプの場合は、借り換えはおすすめできません。

検証結果

住信SBIネット銀行住宅ローンは

- 変動金利が低金利(借り換え専用金利プランあり)

- WEB契約であれば印紙代不要

- 全疾病保障が無料付帯されている

と諸費用の安さはありませんが、それ以外の2点とも、十分なメリットがあるため、借り換えにおすすめできる住宅ローンと言えます。

ただし、

- 当初固定金利の場合、当初期間終了後の金利は上昇してしまう

- 当初固定金利ではそれほど金利メリットがない

- 長期の固定金利ではそれほど金利メリットがない

という点を考慮すると借り換えにおすすめできるが、金利タイプは選ぶということを理解しておく必要があります。

住信SBIネット銀行住宅ローン審査評価

住信SBIネット銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

住信SBIネット銀行の住宅ローン審査の場合

低金利の住宅ローンですから、審査は比較的厳しいことが推察されます。

また、ネット銀行ですので「新規借り入れ」よりも「借り換え」の方の方が審査は通りやすい可能性があります。

住信SBIネット銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

住信SBIネット銀行の住宅ローンは低金利のネット銀行ですので

- 審査は厳しい

- 「新規借り入れ」よりは「借り換え」利用者の方を重視している

ことが考えられます。

口コミからわかることは

- 住信SBIネット銀行は「本審査に時間がかかる」

- 疾病保障の審査だけ落ちることもある

「審査が厳しい」という声よりも、「時間がかかる」という声の方が多い形になっています。

住信SBIネット銀行の住宅ローンは「時間がかかる」ことを前提として、他の銀行の住宅ローンも並行して申し込んでおくことをおすすめします。

審査難易度

審査期間

住信SBIネット銀行は仮審査があって、仮審査通過後に正式審査になります。仮審査は「仮審査申込み当日から3営業日以内」と比較的早く審査結果は出ますが、そこから時間がかかります。

「仮審査申込日から借入希望日までには1カ月半以上必要です。」とウェブサイト上にも記載されている通りで、1か月半を見ておく必要があります。

住信SBIネット銀行住宅ローン諸費用

住信SBIネット銀行住宅ローン諸費用検証結果

住信SBIネット銀行住宅ローンの諸費用/2026年6月

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 0 | 無料 | 無料 |

他のネット銀行の住宅ローン諸費用/2026年6月

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|---|---|---|

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

住信SBIネット銀行住宅ローンの諸費用は、他のネット銀行と横並びで

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

ネット銀行の中にも、事務手数料を安く設定する分、金利を高くしているところもあるため、一部のネット銀行と比較すると事務手数料は高くなってしまいます。ただし、金利との兼ね合いもあるので、一概に「事務手数料が高い≒お得じゃない」と言い切ることはできません。

電子契約を採用することで印紙代が不要に

住信SBIネット銀行住宅ローンでは電子契約を採用しています。

ただし、金銭消費貸借契約をWEBサイトでご契約のかたは、契約書へ印紙の貼付が発生しないため、印紙代はかかりません。

となっているので、WEBで契約する場合には、ネット銀行らしく、契約書が不要なのです。

契約書が不要な電子契約の場合は、印紙が不要なので、印紙代も発生しません。

印紙代一覧

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

住宅ローンの契約額が

- 500万円を超え1千万円以下 → 1万円の節約

- 1千万円を超え5千万円以下 → 2万円の節約

- 5千万円を超え1億円以下 → 6万円の節約

になるのです。

検証結果

住信SBIネット銀行住宅ローンの諸費用は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

ですので、一般的なネット銀行と同じ平均的な設定となっています。

ただし、WEB契約の場合は「電子契約」を採用しているため

- 印紙税:無料

というメリットがあります。一般的な物件であれば1万円~6万円程度の節約が可能になり、諸費用も安くなります。

事務手数料

借入額の2.2%(税込)

保証料

無料

一部繰り上げ返済手数料

無料

全額繰り上げ返済手数料

変動金利:無料

固定金利特約期間中:33,000円(税込)

金利タイプの変更手数料

変動金利から固定金利特約への変更:無料

固定金利特約期間終了時の金利タイプの変更:無料

条件変更手数料

事務取扱手数料:5,500円(税込)

印紙税

無料(※WEB契約の場合)

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

住信SBIネット銀行住宅ローン保障評価

住信SBIネット銀行住宅ローン保障検証結果

住信SBIネット銀行住宅ローンの無料保障特典/2026年6月

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

他の銀行の住宅ローンの無料保障特典/2026年6月

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

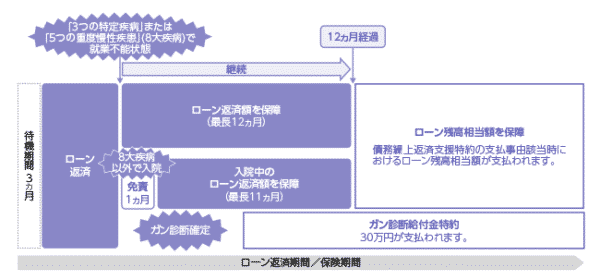

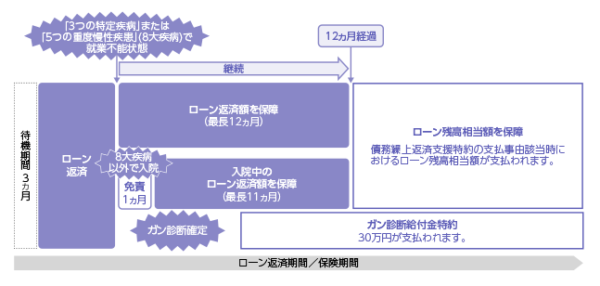

住信SBIネット銀行の「全疾病保障」の場合は

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病で「就業不能状態」となった場合に、12か月間はローン返済額が免除され、12か月が経過すると住宅ローン残高が免除される疾病保障です。

8疾病以外だと免責期間が1か月発生します。

がんと診断されると30万円が支払われます。

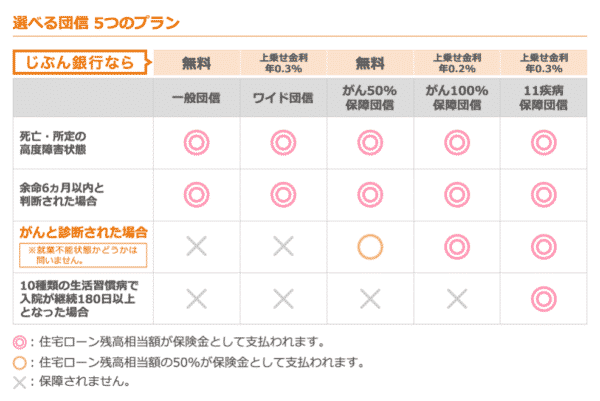

auじぶん銀行の「がん50%保障」の場合は

がんと診断された場合に住宅ローン残高の50%が保険で支払われます。

検証結果

「どちらが良い」というのは考え方次第ですので明確にありません。

住信SBIネット銀行の「全疾病保障」は

- 疾病の間口が広いが、就業不能状態でなければ保障が発動しない

住信SBIネット銀行の「がん50%保障」の場合は

- 「がん」だけと疾病の間口が狭いが、診断確定で住宅ローン残高の半分が免除される

という違いがあるのです。

どちらにも一長一短ありますが、「無料の保障特典」がない住宅ローンの方が多い中で、住信SBIネット銀行の「全疾病保障」は十分に魅力的な住宅ローンとなっています。

住宅ローンの金利比較をする際も、このメリットは加味して比較するべきです。

「金利上乗せ」をして入る他の銀行の疾病保障よりは、保険金の支払い条件(就業不能状態)が厳しいものの「無料付帯」なのです。

金利+0.3%上乗せすれば、150万円~200万円も返済額が増えるのですから、なかなか疾病保障を付けることに踏み切れない方が多いのも事実です。その中では、無料で疾病保障がついている住信SBIネット銀行の住宅ローンは非常に魅力的な商品なのです。

全疾病保障

無料

毎月の住宅ローン返済が免除になる条件

責任開始日(借入実行日)以降に被った病気・ケガにより、責任開始日から3カ月を経過した日の翌日以降に就業不能状態となり、その状態が継続し、ローンの約定返済日が到来した場合

※8疾病(ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)以外の病気・ケガについては、免責期間が1カ月あります。

住宅ローン残高が0円になる条件

責任開始日(借入実行日)以降の病気・ケガにより、責任開始日から3カ月を経過した日の翌日以降に就業不能状態となり、その日から12カ月を経過した日の翌日0時まで就業不能状態が継続した場合

ガン診断給付金特約

無料(女性限定)

診断給付金(悪性新生物診断給付金)

30万円

診断給付金が払われる条件

責任開始日(借入実行日)から3カ月を経過した日の翌日以降に生まれて初めてガン(悪性新生物)に罹患し、医師により診断確定された場合

住信SBIネット銀行住宅ローン付加価値サービス評価

住信SBIネット銀行住宅ローン付加価値サービス検証結果

住信SBIネット銀行の住宅ローンは疾病保障が付加価値サービスと言えます。

- 全疾病保障無料付帯

- ガン診断給付金特約(女性限定)

です。

すべてのケガや病気に対応できる疾病保障を無料付帯している銀行は他にありませんので「安心」を重視している住宅ローンと言えます。病気になるリスク、病気になることで住宅ローン返済が滞るリスクを感じている方におすすめできる住宅ローンとなっています。

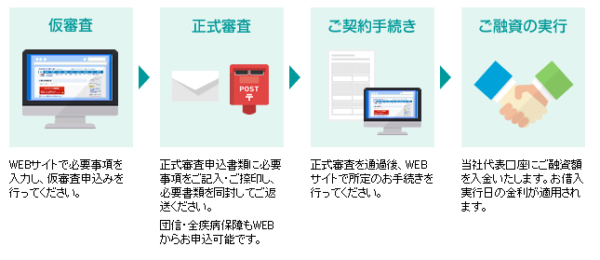

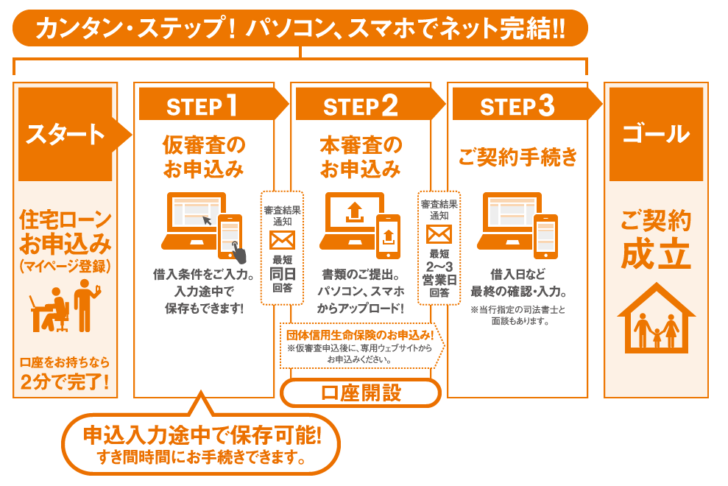

住信SBIネット銀行住宅ローン申込、審査、融資実行までの流れと日数

住信SBIネット銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

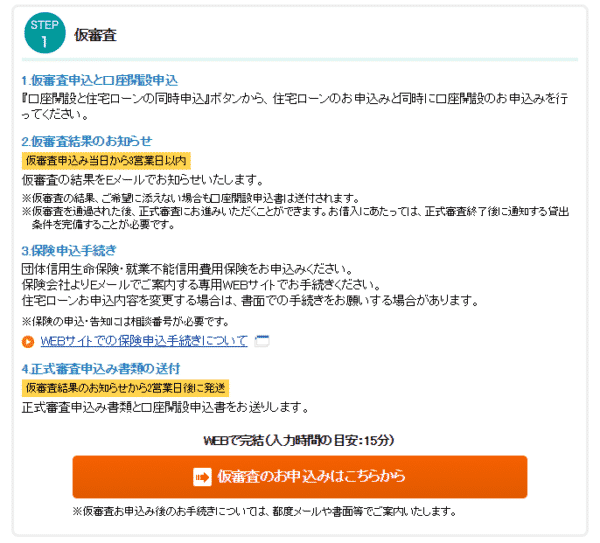

住信SBIネット銀行の申込手順

- 仮審査申込(※口座がない方は口座開設申込)

- 仮審査結果のお知らせ

- 団信申込

- 本審査申込

- 契約手続き

- 融資実行

という流れになります。

住信SBIネット銀行の住宅ローンの場合は

仮審査申込日から借入希望日までには1カ月半以上必要です。

という但し書きがあることに注意が必要です。

個別に審査期間を見てみると

仮審査結果のお知らせ

- 仮審査申込み当日から3営業日以内

正式審査申込み書類の送付

- 仮審査結果のお知らせから2営業日後に発送

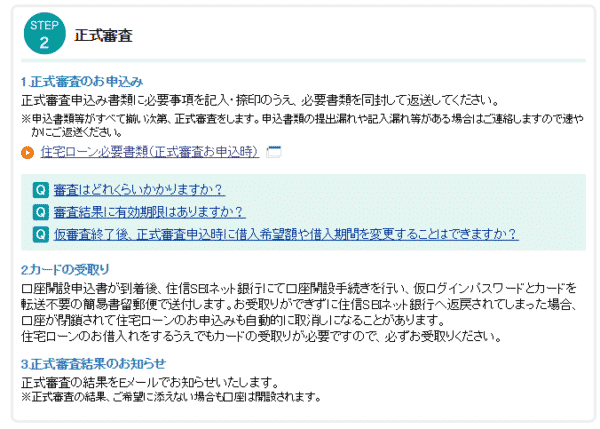

正式審査のお申込み

正式審査は、必要書類がすべて住信SBIネット銀行に到着後、通常1週間から10日程度で終了のお知らせをします(現在は審査終了までに約2~3週間の時間がかかっております)。なお、申込内容によりさらにお時間をいただく場合があります。申込時期によっては、正式審査に更に時間を要する場合もあります。

本審査の審査回答・通常1週間から10日程度

と、これだけ見ればかなり審査スピードの早い住宅ローンなのですが

注目しておく必要があるのは

常1週間から10日程度で終了のお知らせをします

(現在は審査終了までに約2~3週間の時間がかかっております)。

という記載があることです。

住信SBIネット銀行は、変動金利が1位、2位を争う低金利であり、「全疾病保障」も無料付帯されているため、多くの方が申し込む人気の住宅ローンです。そのため、( )内に書かれている文言は

「当初想定したよりも、申込数が増えて審査に時間がかかっている。」

ことを示しているのです。

実際に口コミでも、2か月以上かかっている方がざらですので、審査結果が出るまでにそれなりの時間がかかる住宅ローンであることを理解しておく必要があります。

検証結果

- 仮審査の審査回答:最短即日

- 本審査の審査回答・通常1週間から10日程度

ですので、この通りであれば十分に審査スピードの早い住宅ローンと言えます。

しかし、現状は

- 常1週間から10日程度で終了のお知らせをします

(現在は審査終了までに約2~3週間の時間がかかっております)。

と想定よりも、時間がかかっている状態になっています。

申込から融資までは1か月半とされていますが、2カ月~3カ月見ておく必要があります。また、時間がかかることを想定した上で、はじめから複数の住宅ローンに申し込んでおくことが必要です。

住信SBIネット銀行住宅ローン申込、審査、融資実行までの流れと日数

- 仮審査申込と口座開設申込(WEB/郵送)

- 仮審査結果のお知らせ:3営業日以内

- 保険申込手続き

- 正式審査申込み書類の送付:仮審査結果のお知らせから2営業日後に発送

- 正式審査のお申込み

- 住信SBIネット銀行にて口座開設手続き

- 正式審査結果のお知らせ

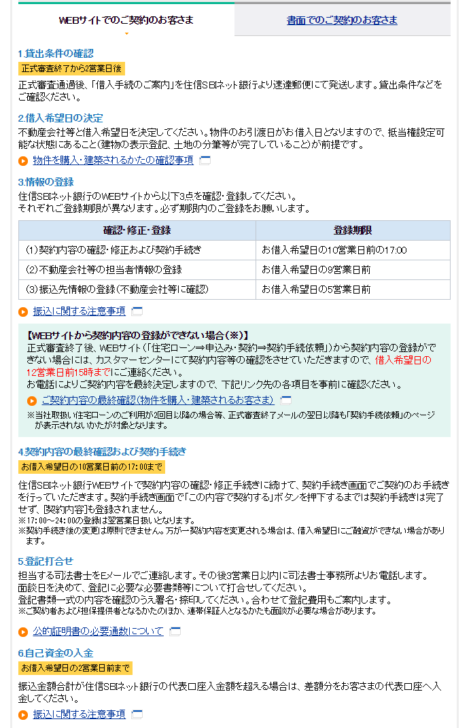

- 契約お手続き(店舗/郵送):正式審査終了から2営業日後

- 融資実行

住信SBIネット銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- ご返済額試算(詳細版)

- 繰り上げ返済試算(詳細版)

- ご返済額試算(簡易版)

- お借入額試算(簡易版)

借り換えの方

- お借換試算(詳細版)

- お借換試算(簡易版)

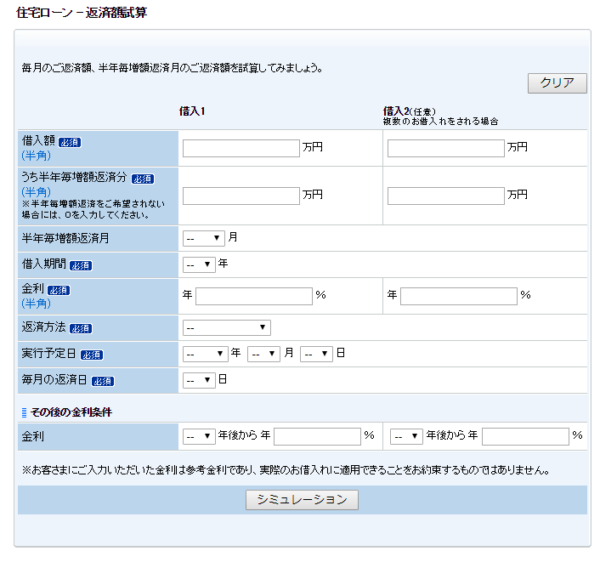

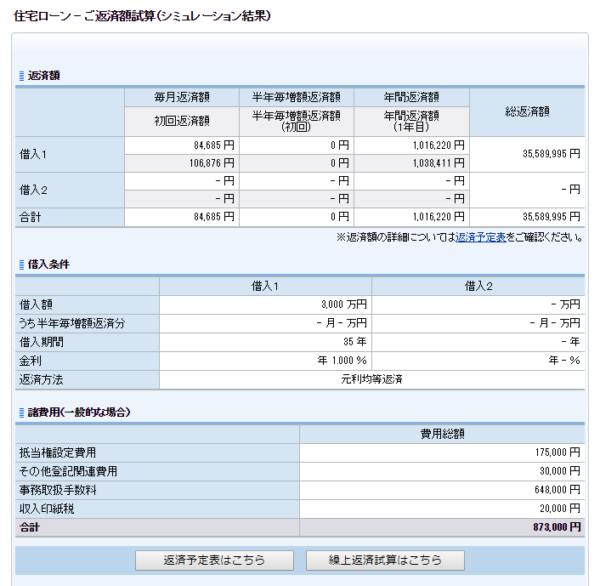

シミュレーターの使い勝手

メリット

- ミックスローンの金利計算もできる

- 返済予定表がダウンロード可能

- 金利上昇による将来金利予測も考慮可能

- 繰り上げ返済試算も可能

- シミュレーションツールに簡易版がある

- 返済方法も選べる

- 試算項目が多いので詳細の情報まで設定できる

デメリット

- 見にくい

- 金利上昇による将来金利予測は1回しか適用できない。

- グラフ表示ができない。

住信SBIネット銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|---|

| 銀行名 | 住信SBIネット銀行/ネット専用住宅ローン | 住信SBIネット銀行/ネット専用住宅ローン | 住信SBIネット銀行/ネット専用住宅ローン | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年6月 | 0.950% | 3.279% | 2.919% | 0.980% | 1.245% |

| 2026年5月 | 0.950% | 2.979% | 2.509% | 0.980% | 1.245% |

| 2026年4月 | 0.950% | 2.869% | 2.429% | 0.980% | 1.245% |

| 2026年3月 | 0.948% | 2.649% | 2.289% | 0.730% | 1.245% |

| 2026年2月 | 0.948% | 2.809% | 2.449% | 0.630% | 1.245% |

| 2026年1月 | 0.948% | 2.599% | 2.159% | 0.630% | 1.245% |

| 2025年12月 | 0.948% | 1.693% | 1.739% | 0.730% | 1.245% |

| 2025年11月 | 0.948% | 1.693% | 1.739% | 0.730% | 1.245% |

| 2025年10月 | 0.948% | 1.693% | 1.739% | 0.730% | 1.245% |

| 2025年9月 | 0.948% | 1.693% | 1.739% | 0.730% | 1.245% |

| 2025年8月 | 0.948% | 1.693% | 1.739% | 0.730% | 1.245% |

| 2025年7月 | 0.948% | 1.693% | 1.549% | 0.730% | 1.245% |

| 2025年6月 | 0.948% | 1.693% | 1.599% | 0.730% | 1.245% |

| 2025年5月 | 0.948% | 1.693% | 1.579% | 0.780% | 1.245% |

| 2025年4月 | 0.698% | 1.693% | 1.789% | 0.780% | 1.245% |

| 2025年3月 | 0.448% | 1.693% | 1.553% | 0.530% | 1.245% |

| 2025年2月 | 0.448% | 1.693% | 1.463% | 0.530% | 1.245% |

| 2025年1月 | 0.448% | 1.693% | 1.383% | 0.530% | 1.245% |

| 2024年12月 | 0.448% | 1.693% | 1.413% | 0.530% | 1.205% |

| 2024年11月 | 0.448% | 1.693% | 1.303% | 0.530% | 1.165% |

| 2024年10月 | 0.448% | 1.693% | 1.203% | 0.530% | 1.115% |

| 2024年9月 | 0.298% | 1.693% | 1.233% | 0.315% | 1.075% |

| 2024年8月 | 0.298% | 1.693% | 1.323% | 0.315% | 1.195% |

| 2024年7月 | 0.298% | 1.693% | 1.333% | 0.349% | 1.165% |

| 2024年6月 | 0.298% | 1.773% | 1.413% | 0.349% | 1.215% |

| 2024年5月 | 0.320% | 1.683% | 1.323% | 0.349% | 1.155% |

| 2024年4月 | 0.320% | 1.558% | 1.168% | 0.349% | 1.085% |

| 2024年3月 | 0.320% | 1.488% | 0.948% | 0.290% | 1.145% |

| 2024年2月 | 0.320% | 1.508% | 0.968% | 0.290% | 1.145% |

| 2024年1月 | 0.320% | 1.458% | 0.918% | 0.290% | 1.130% |

| 2023年12月 | 0.320% | 1.698% | 1.338% | 0.315% | 1.365% |

| 2023年11月 | 0.320% | 1.840% | 1.480% | 0.315% | 1.345% |

| 2023年10月 | 0.320% | 1.640% | 1.280% | 0.380% | 1.280% |

| 2023年9月 | 0.440% | 1.970% | 1.570% | 0.319% | 1.230% |

| 2023年8月 | 0.320% | 1.350% | 0.990% | 0.319% | 1.000% |

| 2023年7月 | 0.320% | 1.270% | 0.910% | 0.319% | 0.950% |

| 2023年6月 | 0.320% | 1.330% | 0.970% | 0.380% | 0.950% |

| 2023年5月 | 0.320% | 1.330% | 0.970% | 0.380% | 1.040% |

| 2023年4月 | 0.440% | 1.800% | 1.400% | 0.349% | 1.210% |

| 2023年3月 | 0.440% | 2.060% | 1.660% | 0.349% | 1.210% |

| 2023年2月 | 0.440% | 2.060% | 1.660% | 0.349% | 1.190% |

| 2023年1月 | 0.440% | 2.110% | 1.710% | 0.349% | 1.050% |

| 2022年12月 | 0.440% | 1.710% | 1.310% | 0.349% | 0.960% |

| 2022年11月 | 0.440% | 1.710% | 1.310% | 0.380% | 0.990% |

| 2022年10月 | 0.440% | 1.710% | 1.310% | 0.380% | 0.890% |

| 2022年9月 | 0.440% | 1.410% | 1.010% | 0.380% | 0.780% |

| 2022年8月 | 0.440% | 1.360% | 0.960% | 0.380% | 0.860% |

| 2022年7月 | 0.440% | 1.510% | 1.110% | 0.380% | 0.820% |

| 2022年6月 | 0.440% | 1.260% | 0.860% | 0.380% | 0.830% |

| 2022年5月 | 0.440% | 1.360% | 0.960% | 0.380% | 0.830% |

| 2022年4月 | 0.440% | 1.310% | 0.910% | 0.380% | 0.690% |

| 2022年3月 | 0.440% | 1.160% | 0.760% | 0.380% | 0.690% |

| 2022年2月 | 0.440% | 1.110% | 0.710% | 0.380% | 0.565% |

| 2022年1月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.560% |

| 2021年12月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.560% |

| 2021年11月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.560% |

| 2021年10月 | 0.440% | 0.970% | 0.570% | 0.380% | 0.499% |

| 2021年9月 | 0.440% | 0.960% | 0.560% | 0.380% | 0.499% |

| 2021年8月 | 0.440% | 0.960% | 0.560% | 0.380% | 0.499% |

| 2021年7月 | 0.440% | 0.960% | 0.560% | 0.380% | 0.499% |

| 2021年6月 | 0.440% | 1.010% | 0.610% | 0.380% | 0.499% |

| 2021年5月 | 0.440% | 1.010% | 0.610% | 0.380% | 0.499% |

| 2021年4月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.599% |

| 2021年3月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.499% |

| 2021年2月 | 0.440% | 1.010% | 0.610% | 0.380% | 0.499% |

| 2021年1月 | 0.440% | 1.010% | 0.610% | 0.380% | 0.499% |

| 2020年12月 | 0.440% | 1.010% | 0.610% | 0.380% | 0.530% |

| 2020年11月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.530% |

| 2020年10月 | 0.440% | 1.060% | 0.660% | 0.380% | 0.545% |

| 2020年9月 | 0.410% | 1.160% | 0.760% | 0.380% | 0.545% |

| 2020年8月 | 0.410% | 1.160% | 0.760% | 0.380% | 0.620% |

| 2020年7月 | 0.410% | 1.160% | 0.760% | 0.380% | 0.620% |

| 2020年6月 | 0.457% | 1.110% | 0.710% | 0.399% | 0.620% |

| 2020年5月 | 0.457% | 1.110% | 0.710% | 0.399% | 0.620% |

| 2020年4月 | 0.457% | 1.160% | 0.760% | 0.399% | 0.620% |

| 2020年3月 | 0.415% | 1.010% | 0.610% | 0.399% | 0.620% |

| 2020年2月 | 0.415% | 1.060% | 0.660% | 0.399% | 0.620% |

| 2020年1月 | 0.415% | 1.160% | 0.760% | 0.399% | 0.620% |

| 2019年12月 | 0.457% | 1.160% | 0.760% | 0.415% | 0.580% |

| 2019年11月 | 0.457% | 1.110% | 0.710% | 0.415% | 0.580% |

| 2019年10月 | 0.457% | 1.110% | 0.710% | 0.415% | 0.580% |

| 2019年9月 | 0.457% | 1.060% | 0.660% | 0.415% | 0.580% |

| 2019年8月 | 0.457% | 1.060% | 0.660% | 0.415% | 0.580% |

| 2019年7月 | 0.457% | 1.060% | 0.660% | ||

| 2019年6月 | 0.457% | 1.110% | 0.710% | ||

| 2019年5月 | 0.457% | 1.110% | 0.710% | ||

| 2019年4月 | 0.457% | 1.110% | 0.710% | ||

| 2019年3月 | 0.457% | 1.110% | 0.710% | ||

| 2019年2月 | 0.457% | 1.110% | 0.710% | ||

| 2019年1月 | 0.457% | 1.110% | 0.710% | ||

| 2018年12月 | 0.457% | 1.210% | 0.810% | ||

| 2018年11月 | 0.457% | 1.260% | 0.860% | ||

| 2018年10月 | 0.457% | 1.260% | 0.860% | ||

| 2018年9月 | 0.457% | 1.260% | 0.860% | ||

| 2018年8月 | 0.457% | 1.210% | 0.810% | ||

| 2018年7月 | 0.457% | 1.210% | 0.810% | ||

| 2018年6月 | 0.457% | 1.210% | 0.810% | ||

| 2018年5月 | 0.457% | 1.160% | 0.760% | ||

| 2018年4月 | 0.457% | 1.140% | 0.740% | ||

| 2018年3月 | 0.457% | 1.170% | 0.770% | ||

| 2018年2月 | 0.457% | 1.170% | 0.770% | ||

| 2018年1月 | 0.456% | 1.120% | 0.720% | ||

| 2017年12月 | 0.477% | 1.120% | 0.720% | ||

| 2017年11月 | 0.477% | 1.120% | 0.720% | ||

| 2017年10月 | 0.477% | 1.120% | 0.720% | ||

| 2017年9月 | 0.444% | 1.040% | 0.640% | ||

| 2017年8月 | 0.444% | 1.060% | 0.660% | ||

| 2017年7月 | 0.444% | 1.060% | 0.660% | ||

| 2017年6月 | 0.548% | 1.010% | 0.610% | ||

| 2017年5月 | 0.548% | 1.010% | 0.610% | ||

| 2017年4月 | 0.568% | 0.960% | 0.560% | ||

| 2017年3月 | 0.568% | 0.960% | 0.560% | ||

| 2017年2月 | 0.568% | 0.960% | 0.560% | ||

| 2017年1月 | 0.568% | 0.960% | 0.560% | ||

| 2016年12月 | 0.568% | 0.960% | 0.560% | ||

| 2016年11月 | 0.568% | 0.900% | 0.500% | ||

| 2016年10月 | 0.568% | 0.900% | 0.500% | ||

| 2016年9月 | 0.568% | 0.920% | 0.520% | ||

| 2016年8月 | 0.568% | 0.870% | 0.470% | ||

| 2016年7月 | 0.568% | 0.910% | 0.510% | ||

| 2016年6月 | 0.568% | 1.000% | 0.600% | ||

| 2016年5月 | 0.568% | 1.070% | 0.670% | ||

| 2016年4月 | 0.568% | 1.040% | 0.640% | ||

| 2016年3月 | 0.568% | 0.990% | 0.590% | ||

| 2016年2月 | 0.579% | 1.190% | 0.790% | ||

| 2016年1月 | 0.588% | 1.230% | 0.830% | ||

| 2015年12月 | 0.588% | 1.240% | 0.840% | ||

| 2015年11月 | 0.588% | 1.240% | 0.840% | ||

| 2015年10月 | 0.588% | 1.260% | 0.860% | ||

| 2015年9月 | 0.650% | 1.310% | 0.910% | ||

| 2015年8月 | 0.650% | 1.310% | 0.910% | ||

| 2015年7月 | 0.650% | 1.360% | 1.060% | ||

| 2015年6月 | 0.650% | 1.300% | 0.900% | ||

| 2015年5月 | 0.650% | 1.250% | 0.850% | ||

| 2015年4月 | 0.650% | 1.250% | 0.850% | ||

| 2015年3月 | 0.795% | 1.230% | 0.850% | ||

| 2015年2月 | |||||

| 2015年1月 | |||||

| 2014年12月 | |||||

| 2014年11月 | |||||

| 2014年10月 | |||||

| 2014年9月 | |||||

| 2014年8月 | |||||

| 2014年7月 | |||||

| 2014年6月 |

住信SBIネット銀行住宅ローン

良い点

- 変動金利は業界トップクラスの低金利

- 当初固定金利は業界トップクラスの低金利

- 全疾病保障が無料付帯

- 女性限定でガン診断給付金

- 印紙代不要

悪い点

- 当初固定金利の金利は低金利ですが当初期間終了後の金利上昇幅は大きい

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

6

融資までのスピード

8

審査の通りやすさ

8

対応の質

7

7.8点/10点

満足

住宅ローン利用者の情報

都道府県:茨城県

職種/企業規模:製造業(一般機械器具)、一般社員、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:2300万円

頭金:500万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.63%

借入時金利タイプ:変動金利

毎月の返済額:60,800円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

今回SBI証券で借り入れを行い、良かった点は金利のやすさと店舗型でないため、借り入れのためだけに外出する必要がない点です。金利については、地元金融機関や大手メガバンク等で申し込むことも考えましたが、SBI証券と最終的な適用金利が変わらなかったのですが、カードローンの申込みや、インターネットバンキング申し込み、定期預金一定額以上の預金などいろいろな条件が、多かったためSBI証券はその点、条件が少なく良い点でした。店舗に外出する必要が無い点については、新型コロナウイルス感染症により外出を避けたいことに加えて、店舗型であると営業マンのノルマ等、顧客にメリットのない商品のセールスを受けることがあるため、そこを避けられることもよい良い点でした。

選択した住宅ローンで借入をして悪かった点・不満

悪い点に関しては、良かった点・満足している点の逆にもなるのですが、インターネット上のやりとりが基本で、店舗に出向くことがないため、取引相手の職員と顔を合わせることがなく、不安や心配な点がありました。書類の意味の読み取りや書き方はもちろんのこと、不安な点やわからないことがあった際に、すぐに取引相手の職員に聞くのはなく、まずは自分で調べ、それでもわからないことは電話等で質問する手間がかかりました。その他の悪かった点は、融資までのスピードについてです。最終評価としては、良いのですがインターネットバンクは顧客側が行動するべきことも多く、手続きが苦手な方や日頃時間がない方については、最終的な融資までの時間がかかり不満に繋がる可能性があります。

金利の低さ

7

知名度や安心感

7

融資までのスピード

8

審査の通りやすさ

8

対応の質

7

7.4点/10点

満足

住宅ローン利用者の情報

都道府県:福岡県

職種/企業規模:公務、主任・係長クラス、未上場:社員数1000人以上

世帯年収:1100万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:建売住宅

借入金額:3500万円

頭金:0万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.59%

借入時金利タイプ:変動金利

毎月の返済額:93,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

融資までのスピードが速かったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

不動産会社からの紹介だったので、安心して申込できた。手続関係も不動産会社の担当の方がいろいろと手伝ってくれたので大変助かった。ネットバンクということもあり、金利も低いところが決め手となった。申し込み状況もインターネットを通じて確認することができるし、現在返済中であるが、返済状況やローン残高なども簡単にネットで確認できるので安心である。また、セキュリティもしっかりとしており、ログインの際はアプリでログイン解除をしないとログインできない。ひと手間かかるが、セキュリティのためにはその程度の手間であれば問題はない。申し込み後も営業的なものはなく、安心してお付き合いのできる金融機関である。親会社は上場もしているので信頼できる。

選択した住宅ローンで借入をして悪かった点・不満

これといった不満はないが、変動金利であるが、見直しのタイミングの際もほとんど金利が変わらない。安定しているとはいえるものの、ほかのネット銀行系の住宅ローンの金利がさらに安いこともあり、自分の金利も下がることがあってもいいのではないかと思うが、下がらない。今後、上がることもあると思うので、他社が下がったときには少し下がってほしい気持ちはある。また、特にキャンペーン等はないのも残念だった。不動産会社からの紹介で、スムーズに審査が通ったので文句は言えないが、ときどきはサービスのようなものがあっても良いのではと思う。そうしないと、借り換え等でより有利な他社に乗り換えを検討したいという気持ちも出てくる。

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

7

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:山口県

職種/企業規模:建設業、一般社員、未上場:社員数10人~100人未満

世帯年収:500万円

家族構成:未婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:1780万円

頭金:100万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:50,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

マンションを買った時に、全く何も知らない状態だったので、そこの不動産屋の担当者の方のすすめるがままにという感じで決めました。ここを自ら選んだというよりも、営業のかたのおっしゃるままに…という感じです。がんと診断された時点で、以降のローンが全てチャラになりますというローンがある事もその時初めて知って、じゃあそれで!という感じで決めました。マンション購入で、最後の1部屋を購入したので、「ほかの世帯の方もこのローンで購入されています」という風に言われると、妙に安心感を持った事を覚えています。何も知らない本当に無知な私達夫婦でしたので、それを見透かして営業の方がそういうお話をされたんだと思いますが、銀行などの説明もかなりかみ砕いて説明して下さったことを覚えています。

選択した住宅ローンで借入をして悪かった点・不満

特に悪かった点というのは思い当たらないのですが、住んでいる場所が田舎ですので、近くにその銀行の支店が無いので馴染みが無い…くらいの事でしょうか。地方銀行だったら良いかというとそんなことは全然ないのですが、年老いた親世代には全く馴染みが無い銀行でしたので、どこの銀行さん?え?大丈夫なところ?騙されてない?本当に大丈夫??と心配されました。まあそれも、最初だけでしたけれども。金利の事についても、私達夫婦は本当に無知でしたので、あなぶき不動産の営業の方に説明されるがままに、そうなんですね、そういうものなんですね、という感じでした。そもそもマンションを買う気でいたわけではなくて、何となくデートのついでにモデルハウスを見に行ってみたのがきっかけで、その時に、ラスト一件なのでこれを契約してもらったらモデルルームで使用している家具一式付けますよ!という甘い誘いに乗ったのが始まりです。

金利の低さ

7

知名度や安心感

8

融資までのスピード

7

審査の通りやすさ

6

対応の質

7

7点/10点

満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:銀行業、主任・係長クラス、未上場:社員数100人~1000人未満

世帯年収:550万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:2000万円

頭金:300万円

借入時年齢:27歳

借入期間:35年

借入時適用金利:1.35%

借入時金利タイプ:35年固定金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

疾病保障が無料だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住信SBIネット銀行の住宅ローンははネット完結型の住宅ローンで、店舗に一度も訪問しないで融資実行まで行えるところが最大のメリットです。通帳の作成も含めて行えます。当然ですが融資実行の際の決済は近隣金融機関の店舗で行いました。申し込みからネットで行い、仮審査可決後はネットで進捗を確認しながら必要な記入書類は郵送で行います。次に金利の低さ、団信の充実、内入手数料が無料であるというように、店舗型と違い各種サービスがあるにもかかわらず費用があまりかからない点もメリットです。特に金利面においては35年固定で1.35%であり完済まで返済額が完全に固定となり将来に向けても安心できます。また変動金利はさらに低い金利となります。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点はネットや郵送でやりとりをするため、担当者と直接面談せず、詳細を聞きづらかったり理解しないまま住宅ローンを組んでしまうリスクがあるという点です。私は金融機関の人間で住宅ローンにも携わっているため、書面に記載してある説明事項は理解しています。しかし例えば担保(抵当権)の意味や期限の利益の喪失等普段聴きなじみのない用語が多数出るため、それを書面を読むだけで理解するには一般の方には大変だろうと感じていました。またネット保険と同様に、ネット上で約款等が記載されスクロールし最終的に最下部で「理解しました」というボタンにチェックをするという作業があります。そのあたりも事前知識がないと面倒で理解しないままクリックする人もいると思うので、リスクが高いと感じました。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

8

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:公務、一般社員、未上場:社員数1000人以上

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:4000万円

頭金:1000万円

借入時年齢:54歳

借入期間:25年

借入時適用金利:0.50%

借入時金利タイプ:変動金利

毎月の返済額:108,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

審査が通ったから

融資までのスピードが速かったから

店舗で相談できるから

疾病保障が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利の安いネット銀行の住宅ローンですが内容の確認などは SBI マネープラザという実店舗でお伺いして確認しました。 SBI マネープラザは数は少ないのですが都心にはあって利用しました。マネープラザの担当者の方と金利プランなど相談して実際にどういう形であれば審査に通るのか相談しながら手続きを行いました。結果として25年ローンで変動金利3千万円の融資を得ることができました。ネットローンですと担当者の話では結構審査が厳しく通すのが難しいという話だったので担当者の相談に乗ってもらいながら条件を固めて審査してもらったのが良かったと思っています。はじめに相談に行ってから申し込みを行うまでが2週間それから融資までが1ヶ月ほどでしたスピーディーに対応していただけて良かったと思います。

選択した住宅ローンで借入をして悪かった点・不満

SBI マネープラザで実店舗で相談できるのは良いのですが逆にネットでやり取りするような自分の時間の都合に合わせて相談すると言ったことはできません。担当者の方とあらかじめ日程の調整が必要になります。一旦契約してしまうと後は自動的に月々ローンが引かれていく形になります途中で金利の変更などもあるのですが、それは自分で注意して見ていないと知ることはできません。実際には今まで金利の変動はありませんが今後経済状況が変わって金利の引き上げなどがある場合には自分で注意しないといけません。また変動金利で長期間で借入を行っているので今後の経済状況の変化によって金利が変化するリスク、また期間が25年と長いため、そのリスクが高くなるのが不安です。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

7

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:医療業、一般社員、未上場:社員数10人~100人未満

世帯年収:1000万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3880万円

頭金:100万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.42%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利が他と比べて断然安く、結果がでるのも1番ではないですが、まぁまぁ早かったと思います。さらに、住信SBIネット銀行は、スマートフォン上でローン残高を見ることが出来たり、繰り上げ返済をしたらどうなるかも見ることができる点が非常に優秀です。また、コンビニやゆうちょ銀行からの振込み手数料無料だったりと何かと便利です。近年、低金利と言われている中でも郡を抜いて安いので、とりあえず申し込んでみることをお勧めします。また、こちらの住宅ローンに付帯している保険もしっかりしており、他に保険入らなくてもいいんじゃないかというくらいです。日々の使い勝手の良さ、金利、保険などすべて加味しても満点に近いと思います。

選択した住宅ローンで借入をして悪かった点・不満

住信SBIネット銀行の住宅ローンの悪かった点としては、審査が厳しいらしいということですね。担当の不動産会社の方曰く、落ちる方も結構いるとのこと。私たちは運良く受かりましたが、夫婦共々転職したばかりで、まだ勤続1年も経っていないということから、通るかヒヤヒヤしました。前年の源泉徴収票だけでは 足りなかったので、現在の職場での給与明細を3ヶ月分用意し、結果を待ちました。他の通りやすいというところに保険として申し込んでおきましたが、そちらの方が早く結果がきました。なので、住信SBIネット銀行の住宅ローンは審査をしっかりしているのではないかなと思います。ペアローンで借りたので、2人通りましたが、これが1人のローンだったら通らなかったんじゃないかなと思います。

金利の低さ

8

知名度や安心感

9

融資までのスピード

9

審査の通りやすさ

8

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:教育、学習支援業、主任・係長クラス、未上場:社員数1000人以上

世帯年収:1200万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築戸建て

借入金額:4900万円

頭金:1000万円

借入時年齢:41歳

借入期間:30年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:95,500円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

事務手数料が安かったから

繰り上げ返済が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

当初固定金利でローンを組んでいたこともあるが、借り換えによって月々に支払う金額が1万円近く減った。ネットだけで手続きや審査が完結したため、借り換えの手間や時間はあまりかからなかった。その他、銀行のキャッシュカードでのATM出金手数料や、振込手数料が無料になる回数が増えたため、銀行としての使い勝手がとても高まった。また、まだ使ってはいないのですが、繰り上げ返済なども有利にできるため、余裕資金ができたときには手間や回数を気にせずに繰り上げ返済ができるのはいいことだと思う。疾病付きの団信が無料で付くのもいいところで、借り換えの手数料も他の銀行より安く、借り換え自体が安価にできたのもいいところだと思います。

選択した住宅ローンで借入をして悪かった点・不満

ネット銀行の良さでもあるのでしょうが、より金利の低い商品が次々と出るため、借り換え時の金利が高いように感じてしまうようになった。また、ネット銀行なので、ネットで全て完了するのはいいのですが、わからないところがあっても相談するのが難しかったところがあります。とくに新規での借入ではなく、借り換えだったため、基本的なところはだいたいわかったのですが、SBI銀行特有の部分はメリットであってもわかりにくかったところがあります。疾病付きの団信についても、メリットだとは思うのですが、どこまでが保障の対象となるかがわかりにくく、だいぶ自分で調べた記憶があります。いまであればネット上に情報も増えているので問題は少なくなっているかと思いますが、10年近く前のことですので調べるのにも苦労した覚えがあります。

金利の低さ

10

知名度や安心感

7

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:製造業(食料品)、一般社員、未上場:社員数100人~1000人未満

世帯年収:820万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:2400万円

頭金:400万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.56%

借入時金利タイプ:変動金利

毎月の返済額:52,500円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

来店不要で契約できるから

疾病保障が無料だったから

知名度の高い金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

住信SBIネット銀行を選んだ理由としては、なんといっても金利が安かったところです。私たちが選んだ不動産屋会社さんからも住信SBIネット銀行をおすすめされました。口コミだと自分で色々手続きしなくてはならず面倒ということをよくみかけますが、私たちの場合は不動産会社さんが間に入って手続きをしてくれました。なので、面倒なことは一切なくスムーズに契約をすることができました。金利が安いおかげで月々の返済額も無理がなく、とっても助かっています。また、疾病保障が無料だというのも加入するのに安心する材料かと思います。ローンを組む際には誰もが不安を少しはかかえていると思うので…その点は安心して契約することができたのが大きかったです。

選択した住宅ローンで借入をして悪かった点・不満

旦那が自営業で独立したばかりでしたので、住宅ローンが組めませんでした。なかなか自営業の人にはどの住宅ローンも厳しいと不動産会社の人に言われ、当時年収370万程度だった私がローンを組むことになりました。住信SBIネット銀行さんでローンを組むためには、年収370万程度の年収だと2000万くらいまでのローンまでしか厳しいとのことを最初に言われました。そのため、頭金を私たちが持っている分すべて入れる必要がありました。当時は貯金がほぼゼロになってしまうので焦りました。年収低めですと審査が通りにくいというのは本当だと思います。審査にも年収が低め以外にも、3月という決算前だったので他の会社よりも時間がかかりました。

金利の低さ

8

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

10

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(その他)、主任・係長クラス、上場企業

世帯年収:600万円

家族構成:既婚/子供3名~

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4000万円

頭金:300万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.50%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

変動金利が他行と比較して一番安低かったことです。私が住宅ローンを組むときファイナンシャルプランナーの方と一緒に自分の将来の資産予想をしました。その際ファイナンシャルプランナーの方が見せてくれたのが、住宅ローンの金利差による資産額の差です。最初は正直どこも同じようなもの、差があっても0.1-0.2%の差でしかない程度に思っていたのですが、最終的な支払額は数百万円の差になることを教えていただき驚きました。「数百万円あれば贅沢な海外旅行が何回もできますし、新車の購入もできる」というファイナンシャルプランナーの方の説明に、なるほど!と思い、当行を選びました。会社の同期にも同時期に住宅ローンを組んだ人がおり、同じように金利の低さを最優先事項として、当行を選んでいる人が多かったです。

選択した住宅ローンで借入をして悪かった点・不満

デメリットは融資手数料が他のネット銀行と比較して高額に感じられたことです。融資手数料は借入額の2.16%とネット銀行では一般的な部類に入ると思いますが、一部ネット銀行では〇万円~と定額制をとっており、それと比較すると非常に割高感を感じました。特に私の場合は住宅取得時、新居に合わせて家具、家電等一式(クーラー、冷蔵庫、洗濯機)を新規購入しました。購入するつもりがなくても、電気屋さんに行っては、新居のレイアウト図を片手に、間取りの構想を考えるのが楽しくて、衝動買いをしてしまうんですよね。住宅取得時はこの衝動買いを含めて初期費用が想像以上にかかりました。なので、住宅ローンの融資手数料は低いに越したことはありません。