三菱UFJ銀行住宅ローンの概要

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

三菱UFJ銀行は三菱UFJフィナンシャル・グループで、言わずと知れた3大メガバンクのひとつです。メガバンクとして全国に店舗を持ち、住宅ローン市場でも数兆円規模の融資額を誇る銀行です。

メガバンクの住宅ローンというのは、銀行の融資先の中でも数兆円というウェイトを占める重要な商品に位置付けられています。住宅という確実な担保がありながら、融資額が大きく顧客が多いからです。そのため、三菱UFJ銀行をはじめとしたメガバンクでも、住宅ローンは主力商品に位置付けられているのですが、近年はネット銀行、新しい形態の銀行の台頭により、低金利競争では後れを取っているのが現状です。

ネット銀行と比較すると、メガバンクは全国に店舗を持ち、常駐する社員を雇用するコストがある分、住宅ローンの金利もネット銀行並みには下げられないという背景があるのです。

三菱UFJ銀行の住宅ローンの特徴としては、メガバンクは横並びですが「当初10年固定金利が低金利であること」「借り換え専用の低金利プランがあること」「メガバンクとしての信頼性が高いこと」「専任の担当者が契約まで対応してくれること」などが挙げられます。

また、三菱UFJ銀行は、三井住友銀行、みずほ銀行と比較すると住宅ローンの顧客獲得に積極的なため、金利もやや低金利に設定されているケースも多いようです。出産前後の女性向けの金利優遇やリフォーム時のリフォームローンの金利優遇など独自の金利優遇サービスもあります。

金利面でも、諸費用面でも、ネット銀行には勝てないため、新しく「ネット専用住宅ローン」というプランを用意して、「保証料無料」「低金利」「オンライン完結での申込対応」というプランを開発しています。ネット銀行並みのサービスと、メガバンクの信頼性と対応力で、人気があります。

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

三菱UFJ銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.680% | 4.500% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 4.000% | 5.230% | - | 0 | 無料 |

三菱UFJ銀行住宅ローンメリット

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している

- 借り換え専用の低金利プランあり

- 時期によってはキ金利優遇キャンペーンを行っている

- 事務手数料は33,000円(税込)と格安(その分、保証料が金利+0.2%)

- 出産後の女性向けの金利優遇特典あり

- リフォームローンの金利優遇特典あり

- ATM手数料、他行振込み手数料無料

三菱UFJ銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三菱UFJ銀行住宅ローン金利

三菱UFJ銀行住宅ローン金利の検証結果

三菱UFJ銀行住宅ローンの変動金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

変動金利の住宅ローン上位5位/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三菱UFJ銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三菱UFJ銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三菱UFJ銀行住宅ローンの当初10年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.680% | 4.500% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利(借り換え専用) | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| 楽天銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

メガバンクと言えば、販売を強化しているのは「当初10年固定金利」なのですが・・・

理由は変動金利と同じで保証料分の「金利+0.2%」が重くのしかかってしまうのです。

三菱UFJ銀行では借り換え専用の「ネット専用[借替限定]住宅ローン」を提供しはじめました。

「ネット専用[借替限定]住宅ローン」であれば、当初10年固定金利も低金利の設定となっているため、十分に検討の余地が出てきます。

「ネット専用[借替限定]住宅ローン」の場合は、金利の幅も設定されていないため、審査が通ればこの金利で借りられるという安心感もありますし、借り換えメリットもあらかじめ計算できるのです。

三菱UFJ銀行住宅ローンの35年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三菱UFJ銀行住宅ローンの35年の固定金利は、十分に低金利な方ではあるのですが、フラット35と比較してしまうとかなり高金利という判断になってしまいます。

ただし、三菱UFJ銀行住宅ローンには「団信」が付帯していて、フラット35には「団信」が付帯されていないことには考慮する必要があります。「団信」付帯は、金利換算すると0.2%ぐらいの違いになってきます。

0.2%分を加味してもフラット35の方が低金利であり、三菱UFJ銀行住宅ローンの長期固定金利は、選びにくい住宅ローンとなってしまいます。

検証結果

三菱UFJ銀行の住宅ローン金利は

ネット銀行の住宅ローンと比較すると

- 店舗などの運営コストが重い分 → 高金利

- 保証料(金利+0.2%)分 → 高金利

- 金利に幅がある → 審査次第で高金利が適用されてしまう

というポイントがあり、「金利の高さが大きなネック」となってしまうのは明らかです。

ただし、ネット銀行と比較してもそん色のない低金利設定の

- 「ネット専用[借替限定]住宅ローン」

を提供するなど、徐々に金利面のネックが払しょくされつつあります。メガバンクの信頼性と合わせて検討すると良いでしょう。

三菱UFJ銀行住宅ローン金利のメリット

- 「当初10年固定金利」「25年以上の全期間固定金利」は、まだ低金利の方

三菱UFJ銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(借り換え)/固定3年プレミアム | 当初固定金利(借り換え) | (3年) | 3.590% | 3.410% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.680% | 4.500% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 4.000% | 5.230% | - | 0 | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっと固定金利コース | 全期間固定金利 | (21年~25年) | 3.600% | 3.600% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (26年~30年) | 3.730% | 3.730% | - | 0 | 無料 |

| ずーっと固定金利コース | 全期間固定金利 | (31年~35年) | 3.810% | 3.810% | - | 0 | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス借入」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- インターネット

インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三菱UFJ銀行住宅ローン借り換え

三菱UFJ銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三菱UFJ銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三菱UFJ銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

ただし、三菱UFJ銀行には

- 「ネット専用[借替限定]住宅ローン」

の専用プランもあります。これは低金利設定になっていて、かつ金利の幅もないため、借り換えを検討するのであれば、こちらのプランをおすすめします。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三菱UFJ銀行住宅ローンには、無料で付帯される保障サービスはありません。

検証結果

三菱UFJ銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。

ただし、三菱UFJ銀行住宅ローンでは

- 「ネット専用[借替限定]住宅ローン」

という借り換え専用の住宅ローンも提供しています。

「ネット専用[借替限定]住宅ローン」であれば

- 低金利

- 金利に幅が設定されていない

ため、保障料の0.2%を上乗せしても、借り換えメリットが出るのであれば検討の余地が出てきます。

三菱UFJ銀行住宅ローン審査

三菱UFJ銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三菱UFJ銀行の住宅ローン審査の場合

三菱UFJ銀行は、基本的には「都市銀行(メガバンク)」であり、高金利の住宅ローンを基本的に提供しています。

また、三菱UFJ銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高い特徴があります。

三菱UFJ銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三菱UFJ銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

- 銀行側の審査に関しては柔軟な対応が可能

と考えられます。。

メガバンクは、ネット銀行と比較して金利が高い分、許容できる顧客の範囲も広いということがわかります。低金利のネット銀行の住宅ローン審査に落ちた方は、都市銀行を選択肢に入れるのも、賢い方法と言えるのです。

審査期間

インターネット「かんたん事前審査」申込みから「4営業日」で審査結果のご連絡となっています。(※窓口から申込む場合はもっと時間がかかります。)そこから正式な申込、本審査となりますが、本審査にかかる時間は記載されていません。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三菱UFJ銀行住宅ローン諸費用

三菱UFJ銀行住宅ローン諸費用検証結果

三菱UFJ銀行住宅ローンの諸費用/2026年6月

他のネット銀行の住宅ローン諸費用/2026年6月

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

検証結果

三菱UFJ銀行住宅ローンの諸費用は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

事務手数料が安い反面、金利に0.2%が上乗せされてしまうため、金利自体がネット銀行などの上乗せがないタイプの住宅ローンと比較すると割高になってしまいます。

事務手数料

- 33,000円(税込)

保証料

- 金利+2.0%

一部繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口(電話・テレビ窓口):5,500円(税込)

窓口:15,500円(税込)

全額繰り上げ返済手数料

インターネットバンキング(三菱UFJダイレクト):15,500円(税込)

窓口(電話・テレビ窓口):22,000円(税込)

窓口:33,000円(税込)

金利タイプの変更手数料

インターネットバンキング(三菱UFJダイレクト):無料

窓口:11,000円(税込)

証明書発行手数料

残高証明書発行手数料:770円(税込)

取引推移証明書発行手数料:880円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三菱UFJ銀行住宅ローン保障

三菱UFJ銀行住宅ローン保障検証結果

三菱UFJ銀行住宅ローンの無料保障特典/2026年6月

他の銀行の住宅ローンの無料保障特典/2026年6月

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三菱UFJ銀行の場合は

「団信」以外の「無料の保障特典」はありません。

有料であれば

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

といった保障を付帯することができますが・・・

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:年率0.3%上乗せ

- 引受条件緩和型団体信用生命保険【ワイド団信】:年率0.3%上乗せ

- 住宅ローン専用火災:別途保険料

と、かなり金利を高くしなければならないため、おすすめできません。一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三菱UFJ銀行の住宅ローンの優位性にはならないのです。

検証結果

三菱UFJ銀行の住宅ローンには

「団信」以外の無料付帯可能な保障サービスはありません。

金利に上乗せをすることで

- 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉:疾病保障

- 引受条件緩和型団体信用生命保険【ワイド団信】:団信の審査の緩和

- 住宅ローン専用火災:火災保険

を利用することができますが、大きなメリットとは言えません。有料であれば、ほとんどの銀行でも付けられる保障です。

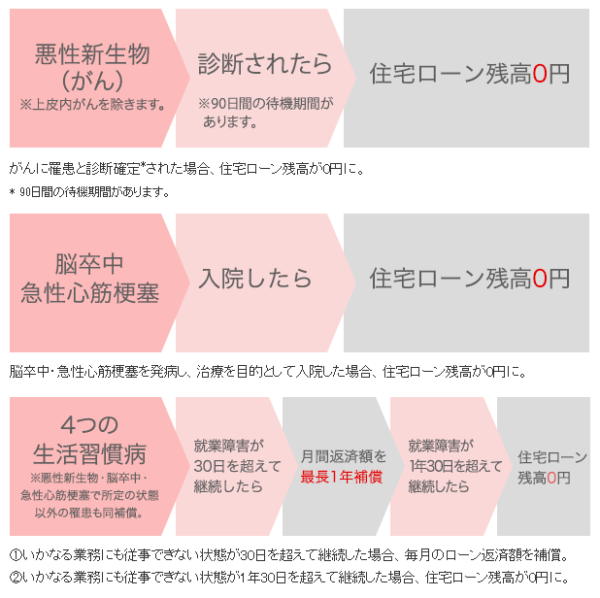

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/3大疾病保障充実タイプ

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)で所定の状態になったとき

- がんに罹患と診断確定されたとき

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)を発病し、就業障害が1年30日を超えて継続したとき

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉/保証料タイプ

別途保険料が発生

毎月の住宅ローン返済が免除になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病して、就業障害が30日を超えて継続したときに、1年間住宅ローン返済が免除になる

住宅ローン残高が0円になる条件

- 4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)、3大疾病(悪性新生物(がん)・脳卒中・急性心筋梗塞)を発病し、就業障害が1年30日を超えて継続したとき

その他特約(有料オプション)

- 女性特有の疾病特約

- 総合先進医療特約

三菱UFJ銀行住宅ローン付加価値サービス評価

三菱UFJ銀行の住宅ローンを利用すると三菱UFJ銀行のATM手数料や他行宛振込み手数料が無料になります。

他にも、出産後の女性向けの1年間の金利優遇、リフォームローンの金利優遇があります。

付加価値サービスとしてはどれもインパクトの薄い特典です。

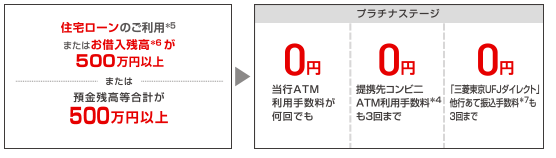

三菱UFJ銀行サービスの優遇

条件:住宅ローン借入残高500万円以上

- 三菱UFJ銀行ATM:手数料無料

- 提携コンビニATM:手数料3回まで無料

- 他行宛振込み手数料:手数料3回まで無料

女性向けの金利優遇

条件:借入後、出産前から出産後6カ月以内に申し出

- 1年間、適用金利よりさらに年0.2%優遇

リフォームローンの金利優遇

条件:三菱UFJ銀行住宅ローン利用中にリフォームをされる場合、

- 通常金利より年0.5%優遇

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

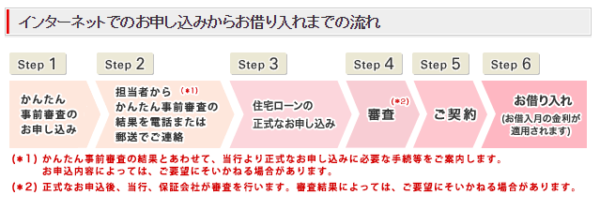

三菱UFJ銀行の申込手順

- 「かんたん事前審査」申込(WEB)

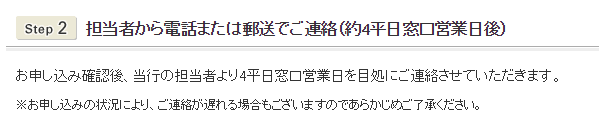

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では、仮審査の審査回答は4営業日となっています。

本審査の審査回答は、明記されていないため、3週間~1カ月ぐらいの期間を見ておくべきです。メガバンクは総じて審査期間が長いので注意が必要です。

検証結果

- 仮審査の審査回答は4営業日

- 本審査の審査回答は不明

ですので

三菱UFJ銀行の住宅ローンには「素早い審査回答を期待できない」と考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三菱UFJ銀行住宅ローン申込、審査、融資実行までの流れと日数

- 「かんたん事前審査」申込(WEB)

- 事前審査結果のお知らせ:4営業日後

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 契約お手続き(WEB):融資実行の10営業日前までに手続き

- 融資実行

三菱UFJ銀行の住宅ローンには「保証料無料」でカブドットコム証券が代理販売している三菱UFJネット住宅ローン[カブコム専用] があります。これは三菱UFJ銀行のウェブサイトでは販売されていません。

三菱UFJ銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

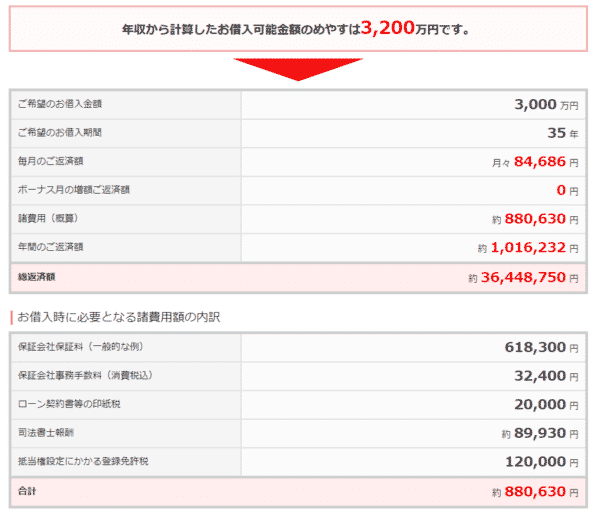

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

住み替えの方

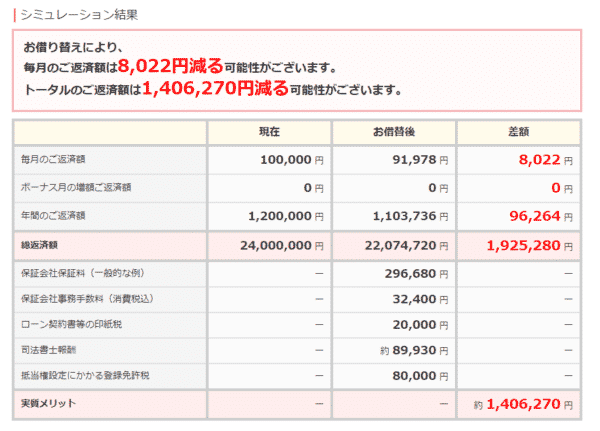

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- シンプルで見やすい

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済が計算できない

- 金利上昇が考慮した計算ができない

- 返済予定表が計算できず、ダウンロードもできない

- ミックスローンの金利計算もできない

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

三菱UFJ銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | |

|---|---|---|---|

| 銀行名 | 三菱UFJ銀行/ずーっとうれしい金利コース | 三菱UFJ銀行/ぐんとうれしい住宅ローン | 三菱UFJ銀行/ずーっとうれしい金利コース |

| 2026年6月 | 0.945% | 3.270% | 3.270% |

| 2026年5月 | 0.945% | 3.150% | 3.150% |

| 2026年4月 | 0.945% | 2.970% | 2.970% |

| 2026年3月 | 0.670% | 2.920% | 2.920% |

| 2026年2月 | 0.670% | 2.750% | 2.750% |

| 2026年1月 | 0.670% | 2.680% | 2.680% |

| 2025年12月 | 0.595% | 1.950% | 1.950% |

| 2025年11月 | 0.595% | 1.950% | 1.950% |

| 2025年10月 | 0.595% | 1.950% | 1.950% |

| 2025年9月 | 0.595% | 1.950% | 1.950% |

| 2025年8月 | 0.595% | 1.950% | 1.950% |

| 2025年7月 | 0.595% | 1.880% | 1.880% |

| 2025年6月 | 0.595% | 1.830% | 1.830% |

| 2025年5月 | 0.595% | 1.630% | 1.630% |

| 2025年4月 | 0.595% | 1.890% | 1.890% |

| 2025年3月 | 0.345% | 1.610% | 1.610% |

| 2025年2月 | 0.345% | 1.440% | 1.440% |

| 2025年1月 | 0.345% | 1.310% | 1.310% |

| 2024年12月 | 0.345% | 1.220% | 1.220% |

| 2024年11月 | 0.345% | 1.120% | 1.120% |

| 2024年10月 | 0.345% | 1.110% | 1.110% |

| 2024年9月 | 0.345% | 1.050% | 1.050% |

| 2024年8月 | 0.345% | 1.270% | 1.270% |

| 2024年7月 | 0.345% | 1.250% | 1.250% |

| 2024年6月 | 0.345% | 1.200% | 1.200% |

| 2024年5月 | 0.345% | 1.060% | 1.060% |

| 2024年4月 | 0.345% | 0.980% | 0.980% |

| 2024年3月 | 0.345% | 0.980% | 0.980% |

| 2024年2月 | 0.345% | 0.860% | 0.860% |

| 2024年1月 | 0.345% | 1.020% | 1.020% |

| 2023年12月 | 0.345% | 1.120% | 1.120% |

| 2023年11月 | 0.675% | 1.370% | 1.370% |

| 2023年10月 | 0.675% | 1.270% | 1.270% |

| 2023年9月 | 0.675% | 1.210% | 1.210% |

| 2023年8月 | 0.675% | 1.110% | 1.110% |

| 2023年7月 | 0.675% | 1.020% | 1.020% |

| 2023年6月 | 0.675% | 1.010% | 1.010% |

| 2023年5月 | 0.675% | 1.080% | 1.080% |

| 2023年4月 | 0.675% | 0.940% | |

| 2023年3月 | 0.675% | 1.280% | |

| 2023年2月 | 0.675% | 1.350% | |

| 2023年1月 | 0.675% | 1.250% | |

| 2022年12月 | 0.675% | 1.070% | |

| 2022年11月 | 0.675% | 1.030% | |

| 2022年10月 | 0.675% | 1.030% | |

| 2022年9月 | 0.675% | 1.090% | |

| 2022年8月 | 0.675% | 1.190% | |

| 2022年7月 | 0.675% | 1.240% | 1.240% |

| 2022年6月 | 0.675% | 1.190% | 1.190% |

| 2022年5月 | 0.675% | 1.240% | 1.240% |

| 2022年4月 | 0.675% | 1.090% | 1.090% |

| 2022年3月 | 0.675% | 1.090% | 1.090% |

| 2022年2月 | 0.675% | 1.040% | 1.040% |

| 2022年1月 | 0.675% | 0.940% | 0.940% |

| 2021年12月 | 0.675% | 0.940% | 0.940% |

| 2021年11月 | 0.675% | 0.940% | 0.940% |

| 2021年10月 | 0.675% | 0.890% | 0.890% |

| 2021年9月 | 0.675% | 0.890% | 0.890% |

| 2021年8月 | 0.675% | 0.890% | 0.890% |

| 2021年7月 | 0.675% | 0.890% | 0.890% |

| 2021年6月 | 0.675% | 0.840% | 0.940% |

| 2021年5月 | 0.675% | 0.840% | 0.940% |

| 2021年4月 | 0.675% | 0.840% | 0.940% |

| 2021年3月 | 0.775% | 1.340% | 1.590% |

| 2021年2月 | 0.775% | 1.340% | 1.590% |

| 2021年1月 | 0.775% | 1.340% | 1.590% |

| 2020年12月 | 0.775% | 1.340% | 1.590% |

| 2020年11月 | 0.775% | 1.340% | 1.590% |

| 2020年10月 | 0.775% | 1.340% | 1.640% |

| 2020年9月 | 0.825% | 1.340% | 1.690% |

| 2020年8月 | 0.825% | 1.340% | 1.690% |

| 2020年7月 | 0.825% | 1.340% | 1.690% |

| 2020年6月 | 0.825% | 1.290% | 1.640% |

| 2020年5月 | 0.825% | 1.290% | 1.640% |

| 2020年4月 | 0.825% | 1.150% | 1.500% |

| 2020年3月 | 0.820% | 1.190% | 1.500% |

| 2020年2月 | 0.820% | 1.190% | 1.540% |

| 2020年1月 | 0.820% | 1.290% | 1.640% |

| 2019年12月 | 0.820% | 1.190% | 1.640% |

| 2019年11月 | 0.820% | 1.190% | 1.540% |

| 2019年10月 | 0.820% | 1.190% | 1.540% |

| 2019年9月 | 0.820% | 1.190% | 1.540% |

| 2019年8月 | 0.820% | 1.190% | 1.540% |

| 2019年7月 | 0.820% | 1.190% | 1.540% |

| 2019年6月 | 0.820% | 1.290% | 1.640% |

| 2019年5月 | 0.820% | 1.290% | 1.640% |

| 2019年4月 | 0.820% | 1.290% | 1.640% |

| 2019年3月 | 0.820% | 1.290% | 1.640% |

| 2019年2月 | 0.820% | 1.290% | 1.640% |

| 2019年1月 | 0.820% | 1.300% | 1.650% |

| 2018年12月 | 0.820% | 1.400% | 1.750% |

| 2018年11月 | 0.820% | 1.450% | 1.800% |

| 2018年10月 | 0.820% | 1.400% | 1.750% |

| 2018年9月 | 0.820% | 1.400% | 1.750% |

| 2018年8月 | 0.820% | 1.350% | 1.700% |

| 2018年7月 | 0.820% | 1.350% | 1.700% |

| 2018年6月 | 0.820% | 1.350% | 1.700% |

| 2018年5月 | 0.820% | 1.300% | 1.650% |

| 2018年4月 | 0.820% | 1.300% | 1.650% |

| 2018年3月 | 0.820% | 1.300% | 1.650% |

| 2018年2月 | 0.820% | 1.300% | 1.650% |

| 2018年1月 | 0.820% | 1.250% | 1.600% |

| 2017年12月 | 0.820% | 1.250% | 1.600% |

| 2017年11月 | 0.820% | 1.250% | 1.600% |

| 2017年10月 | 0.820% | 1.250% | 1.600% |

| 2017年9月 | 0.820% | 1.250% | 1.600% |

| 2017年8月 | 0.820% | 1.300% | 1.650% |

| 2017年7月 | 0.825% | 1.200% | 1.550% |

| 2017年6月 | 0.825% | 1.250% | 1.600% |

| 2017年5月 | 0.825% | 1.200% | 1.550% |

| 2017年4月 | 0.825% | 1.050% | 1.400% |

| 2017年3月 | 0.825% | 1.050% | 1.400% |

| 2017年2月 | 0.825% | 1.000% | 1.350% |

| 2017年1月 | 0.825% | 1.150% | 1.500% |

| 2016年12月 | 0.825% | 1.100% | 1.450% |

| 2016年11月 | 0.825% | 1.100% | 1.450% |

| 2016年10月 | 0.825% | 1.100% | 1.450% |

| 2016年9月 | 0.825% | 1.100% | 1.450% |

| 2016年8月 | 0.825% | 1.000% | 1.350% |

| 2016年7月 | 0.825% | 1.050% | 1.400% |

| 2016年6月 | 0.825% | 1.050% | 1.400% |

| 2016年5月 | 0.825% | 1.100% | 1.450% |

| 2016年4月 | 0.825% | 1.100% | 1.450% |

| 2016年3月 | 0.825% | 1.000% | 1.450% |

| 2016年2月 | 0.825% | 1.250% | 1.700% |

| 2016年1月 | 0.825% | 1.300% | 1.900% |

| 2015年12月 | 0.975% | 1.300% | 1.900% |

| 2015年11月 | 0.975% | 1.300% | 1.950% |

| 2015年10月 | 0.975% | 1.450% | 1.950% |

| 2015年9月 | 0.975% | 1.400% | 1.900% |

| 2015年8月 | 0.975% | 1.500% | 2.000% |

| 2015年7月 | 0.975% | 1.450% | 2.050% |

| 2015年6月 | 0.975% | 1.450% | 1.950% |

| 2015年5月 | 0.975% | 1.400% | 1.900% |

| 2015年4月 | 0.975% | 1.450% | 1.950% |

| 2015年3月 | 0.975% | 1.400% | 1.900% |

| 2015年2月 | 0.975% | 1.300% | 1.800% |

| 2015年1月 | 0.975% | 1.350% | 1.850% |

| 2014年12月 | 0.975% | 1.450% | 1.950% |

| 2014年11月 | 0.975% | 1.450% | 1.950% |

| 2014年10月 | 0.975% | 1.500% | 2.000% |

| 2014年9月 | 0.975% | 1.400% | 1.900% |

| 2014年8月 | 0.975% | 1.400% | 1.900% |

| 2014年7月 | 0.975% | 1.400% | 1.900% |

| 2014年6月 | 0.975% | 1.400% | 1.900% |

三菱UFJ銀行住宅ローン

良い点

- メガバンクとしての信頼性

- 全国の店舗で相談が可能

- 当初10年固定金利を積極的に案内している<

- 出産後の女性向けの金利優遇特典あり

- 借り換え専用の低金利プランあり

悪い点

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 団信以外の保障の無料付帯はない

- 繰上げ返済手数料が高い

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

7

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

7

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:不動産業、課長クラス、未上場:社員数100人~1000人未満

世帯年収:1000万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:2950万円

頭金:300万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.98%

借入時金利タイプ:5年固定金利

毎月の返済額:72,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

5年固定で0.975%で金利は低かったと思います。当時はどこも金利で競争していたので、他行も似たような水準でしたが・・。その後は変動金利に移行しましたが、変動でもそれ程上がっておらず助かっています。ローンを組んだ時期が良かったように思います。繰り上げ返済も何度かしかしていませんが、繰り上げ返済手数料もそれ程高くなく、計画的に返済できていると思います。担当の方とも顔見知りだったこともあり、審査〜実行も非常にスムースでした。また大手行の安心感もあります。小さな銀行の住宅ローンでもデメリットはないのでしょうが、何となくの安心感です。住宅ローンは組みましたが、余計な営業をかけてくることもなく、その点でも安心できるものでした。

選択した住宅ローンで借入をして悪かった点・不満

ローンを組んだ時期もあると思いますが、金利面での優遇ばかりが言われていた頃ですので、それ以外の部分は普通な印象です。例えば団信。団信分が金利上乗せとなり、がんや7大疾病などもついていないいわゆる普通の団信でした。火災保険も普通で地震保険をつけるとその分金利が高くなりましたので、地震保険は付与するのを諦めました。事務手数料も至って普通で確か52,500円だったかと思います。私がローンを組んだ後で、イオン銀行住宅ローンなどが人気となり、イオン系列で買い物をする時にも特典がつくなど・・なかなか考えられている商品でした。大手行だけあり、本当に普通の住宅ローンという印象で面白みには欠けるものだったと思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:愛知県

職種/企業規模:その他(該当なし)、一般社員、未上場:社員数10人~100人未満

世帯年収:1000万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:10万円

借入時年齢:42歳

借入期間:20年

借入時適用金利:0.10%

借入時金利タイプ:変動金利

毎月の返済額:70,800円

申込・検討情報

申込みから融資実行までの期間:14日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

審査が通ったから

融資までのスピードが速かったから

返済の自由度が高かったから

店舗で相談できるから

諸費用も合わせて借りられたから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

住んでいる地域の金融機関だったから

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利が10根間0.1%で貯金の余裕が出来て繰り上げ返済の計画が立て安かった。貯金も出来る余裕が出来た。生活にゆとりができ車を2台持ち、趣味の幅が広がり旅行などの遊興費が捻出来た。家具など生活用品などもワンランク上の製品を購入出来た。旅行などの回数も増えて、ペットも3頭飼えて楽しく生活出来ていた。車の買い換えなども3年に1度と贅沢が出来て、食生活も外食が増えた。家具などの生活用品やベッドなども買い換えたり、ペット保険に加入、車のカスタム費用も余裕で捻出来て趣味の幅も広がった。10年目で部屋のリフォームをやったり、床暖の範囲を広げたり、都市ガスが導入されていたので、ガスストーブも買い4LDKの間取りだったが全ての部屋にエアコンを導入した。3年に1度繰り上げ返済をやれた。以上の生活が出来たのもローンの金利が0.1%と低金利が大きく起因している。金融機関は中小企業などに投資するよりも、個人向け投資にシフトしていたのでマンションが頭金無しで購入できた。

選択した住宅ローンで借入をして悪かった点・不満

最初の金利が0.1%と低かったので贅沢し過ぎ、10年目までの低金利が終了し金利が変動相場制に変わり 今までの様な生活が厳しくなってきた。節約のため車を軽自動車に代えたり、外食を減らし照明をLEDに交換、入浴もシャワーに変更し、生活の質を落として節約するようにした。もちろん洋服にあてる金額の質も下げた。それでも、10年間の余裕ある生活が響き買い取り専門店に洋服などを売りに出し、高価なアクセリー類はこめひょう、質屋など買い取り専門店に入れた。車のパーツ類はアップガレージに売りに出した。今まで贅沢した分のつけが、一気に生活に響いてきた感じがした。マンションのような大きな買い物をする場合は、計画性を考えて購入しないと損をする場合がある。マンションはローンに加え共益費、駐車場代、管理費がついて回るので気をつけなければならない。マンションは見た目静かな生活を送れるイメージだが両隣、上階の騒音が結構気になる。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数10人未満

世帯年収:1000万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3500万円

頭金:600万円

借入時年齢:32歳

借入期間:35年

借入時適用金利:0.35%

借入時金利タイプ:30年固定金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

三菱UFJ銀行は 給与振り込みでも使っていたので、そこからの住宅ローンの申し込みはとても簡単でした。いろいろな手続きに時間がかかってしまい、いろいろな補償や保険などの手続きが全くわからず戸惑いましたが、係の人がとても丁寧に教えてくれたので、色々な意味で勉強になりました。金利が安いのかどうかはわかりませんが、不動産会社が薦めてくれたので、何も迷うことなく三菱UFJ銀行でローンを組みました。頭金が少なかったのと、審査がなかなか通らないのではないかととても心配しましたが、2か月ほどで審査が通ったので、とてもよかったと思っています。いろいろな意味で 三菱UFJ銀行にしてよかったなと思っています。これからも使い続けたいです

選択した住宅ローンで借入をして悪かった点・不満

三菱UFJ銀行で住宅ローンを組んで悪かった点や不満は、いつもとても混んでいて、事前に住宅ローンの話を聞くことができなかったことです。二人とも働いているので、時間が取れず、担当の方もとても忙しそうで、自分の希望する時間に住宅ローンの話が聞けなかったのが残念に思います。住宅ローンの金利をもっといろいろな銀行の金利を調べて比較すればよかったなと思っています。手続きをしたときに、とても時間がかかってしまい、会社を休んで手続きしなければいけなかったので、できれば休日に住宅ローンの手続きができればよかったなと思っています。住宅ローンははじめてだったので、いろいろなシュミレーションをしていただき、ライフスタイルにあわせた提案が欲しかったです

金利の低さ

7

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

7

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:保険業、部長クラス、上場企業

世帯年収:1200万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:5250万円

頭金:500万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.50%

借入時金利タイプ:変動金利

毎月の返済額:89,677円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

満足しているところは、金里奈の低さが一番にあげられます。一番最初にご提案いただいた地銀と比べれば高い金利ではありましたが、大手メガバンクにしては頑張って金利を下げてくれたのだと感じました。また、来店しての説明時も何故この金利なのか、今後の情勢、そして団信の説明までもスムーズで丁寧に説明してもらい、不満も不安もなく申し込みができました。審査時に不動産会社を通じていくつか質問を頂いたり、追加で書類の提出もあったのですが、迅速に対応して頂き、初めての住宅ローンで分からないことばかりの私でも安心してお任せすることができました。最初は固定金利がいいかなと思っておりましたが、過去の金利相場、今後の予測を加えて変動金利をお勧めいただきそれに納得して申し込めたことは月々の支払いに少し余裕ができてることもよかったです。

選択した住宅ローンで借入をして悪かった点・不満

大きく悪かった点は無いのですが、保険の追加補償などの内容はイマイチだったなと思いました。月々の支払いや金利に大きく影響してくる保険の追加補償なので、その商品自体がローン申込者に与える影響は大きいと思います。しっかりと説明頂き、私は保険の知識があったので必要か不必要かの判断ができましたが、もしかしたら勧められるがままに保険に入り、月々の支払いが厳しくなる人もいるかと思いました。また、その保険も保証期間もわかりづらく、期間終了後に一般的な保険に入っておけばよかったと後悔する人が出そうな気がします。正直、団信のみで充分であり、それだけで民間保険会社が出している商品より数段良いのでそこで利益をとりに行かなくてもいーのになと思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数1000人以上

世帯年収:1000万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3500万円

頭金:800万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:35年固定金利

毎月の返済額:80,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

いつも利用している銀行だったので 特に他のところと金利を比べることなくローンを組みました。繰り上げ返済ができるので 貯金が貯まったら まとめていれることができて、とても便利で、自分の給料も同じ銀行なので、すぐに振替ができて手数料も無料だったので とてもよかったです。大きな銀行なので 転勤になっても そこからローンの支払いができるので どこに行ってもいつでも入れられるところがとても便利です。いろいろな相談にも乗ってくれて 審査から結果が出るまでの時間もあまりかからず、家を手に入れるまでに そんなに時間がかからずに済みました。年齢にあわせたローンの返済シュミレーションなどもしれくれたので とても助かりました。

選択した住宅ローンで借入をして悪かった点・不満

他の銀行と比べて金利が高かったのかどうかわからなかったので そこが不満です。自分の給料が入る銀行なので、安心してはいましたが、住宅ローン金利や手数料が結構高いなと感じました。繰り上げへんさいをしたときに、担当の方があまり詳しくその後の住宅ローンの支払い金額を詳しく説明してくれなかったので そこが不満です。年齢にあわせた返済シュミレーションの中で 専門用語がとてもたくさん入っていて よく意味がわからず、聞き返すことができなかったので わからないまま話をきいてしまっていました。専門用語をもっと一般の人のために わかりやすく いろいろなたとえを使って説明してくれると今後の返済方法がわかったのになあと思います

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(鉄鋼業・非鉄金属・金属製品)、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:土地付き注文住宅

借入金額:4800万円

頭金:100万円

借入時年齢:29歳

借入期間:35年

借入時適用金利:0.57%

借入時金利タイプ:変動金利

毎月の返済額:68,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

太陽光発電費用も合わせて借りられたから

割引特典・優待サービスがあったから

知名度の高い金融機関だったから

使い慣れている金融機関だったから

不動産会社からの紹介

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

工務店からの紹介だったので、スムーズに借り入れができました。有名な金融機関なので、安心して手続きができました。また、借り入れに当たっていくつかキャンペーンも行っていただいておりました。産後6ヶ月以内にキャンペーン申し込みをすれば1年間は金利が0.1%下がるので、申し込みできる人や期間は限定されてしまいますが、お得にできたので良かったです。また、特定の引っ越し業者を利用すれば見積もりより安くしていただけたり、粗品がもらえるキャンペーンも実施されていたので、住宅ローンの申し込み後のお引っ越しの際にお得にできました。カーテンなどの家具や水道工事、引っ越し料金などもまとめて住宅ローン融資可能だったので、頭金が少なくても手持ち現金を減らすことなく借り入れが可能でした。

選択した住宅ローンで借入をして悪かった点・不満

大きな買い物になるので、仕方のないことですが手続きに大変時間がかかります。また、夫婦連名で住宅ローン申し込みをした場合は必ず夫婦そろって銀行へ行かなければならないので、平日にお休みを取って行くのが面倒でした。また、上記のキャンペーン申し込みの際にも銀行へ行く必要がありましたが、その手続きは窓口で行わずに、銀行備え付けのテレビ電話を使用して1時間ほどかかりました。スキャナーを使用して書類を取り込んだりといろいろと操作が必要だったのですが、わざわざ銀行まで行っているのでそのまま窓口で手続きができればもっと時間短縮になったのではないかと思います。金利に関しては、ネット銀行よりは高いのでいずれ借り換えを検討しています。

金利の低さ

10

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

7

対応の質

7

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他(該当なし)、その他(該当なし)、未上場:社員数10人未満

世帯年収:440万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3390万円

頭金:400万円

借入時年齢:26歳

借入期間:35年

借入時適用金利:0.78%

借入時金利タイプ:変動金利

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:10日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

購入検討時は若干の資金難もあり、当初は購入を諦めかけたのですが、不動産会社の提案で銀行と三者立会いのもと、ローンを二本借りるというやり方で融資決定を頂くことが出来ました。一方は変動金利、もう片方は10年間の固定金利で借入れをすることで、変動金利一本化で借入れするよりも月々の返済額を安定化させることが出来るので、家計を無理に圧迫すること無く今日まで過ごすことができております。この10年の間に、変動金利が高めに設定された時は繰上げで返済し、低めに設定された時は特に繰り上げ返済をせずにいることで、最終的に支払う総額を抑えられそうです。また住宅ローン減税も利用することができたので、ある程度の金額も戻ってきますので、お得感がありました。

選択した住宅ローンで借入をして悪かった点・不満

務めていた企業のメインバンクでもありましたので、多少は融通が効くだろうと甘く見ていたのですが、実はローン審査の結果が芳しくありませんでした。最寄駅はかなり大きいのですが、その銀行の支店も無く、毎回隣町まで電車を乗り乗り継ぐのも億劫で一度他行にお願いしようと考えました。不動産会社から念押ししてもらい、上記の借入方法で折り合いがつきましたが、やはり大企業ならではのフットワークの重さを感じました。借入れ契約日当日には、当初から三者交えての打ち合わせ通りの期日ではなく、勝手に日付を1日ズラされた(それだと不動産会社からの引き落としが出来ない)かともありました。幸い不動産会社に伝えるとすぐに修正されましたが、それについての具体的な説明も無いままで、モヤモヤしたものが残ってます。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他サービス業、一般社員、未上場:社員数10人未満

世帯年収:700万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3500万円

頭金:100万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.90%

借入時金利タイプ:フラット35

毎月の返済額:90,000円

申込・検討情報

申込みから融資実行までの期間:45日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンの金利が低かったのが良かったです。また家の近く(自転車行ける距離)に店舗があったので対面して色々と相談しやすく安心できました。必要な書類も簡単で審査もさほど時間がかからずスピーディーに事が運べました。結婚を機に住宅ローンを使用しましが、お互い会社員のため平日の対応が出来なかったのですが、休日にすべて対応できたこともとても助かりました。借入にあたっての手続が迅速で丁寧で本当に安心して契約ができたと夫婦で喜んでいます。フラット35で金利が安い会社を探していましたが、条件にあてはまる金利でしたので満足しております。また店舗型もありますが、インターネットでの利用もあるところも魅力だなと思いました。

選択した住宅ローンで借入をして悪かった点・不満

固定金利のため金利が高めだったことです。ただ私たちの条件にあてはまるギリギリ金利だったので満足はしていますが、今思えば変動でも良かったのかなと思います。また審査のために住民票や所得証明書を取りに役所に行くのが大変でした。平日にしか役所で受け取れなかっため、繁忙期の職場で時間をつくることがとても困難なときがあり大変でした。マンションを購入したときの物件資料がどこかにいってしまいその探す時間苦労しました。夫婦でけんかになったこともありました。主人は新しい銀行の口座を開設しなければならなくその手続にも時間を要することになりました。手数料や諸費用が思って以上にけっこうかかってしまったので、それを考えておかなければいけないなと思いました。