筆者がFP(ファイナンシャル・プランナー)として住宅ローンの相談を受けていると効かれることが多い質問です。FP(ファイナンシャル・プランナー)が自信を持っておすすめする「フラット35」ランキング形式で紹介します。

いきなり、フラット35ランキングの結果を見たい方は

ランキングを見る前に

フラット35を比較検討する前に理解しておくべきなのは、フラット35の特徴です。

3フラット35比較で覚えておきたいことは

- フラット35を利用できる物件と利用できない物件がある

- フラット35の金利は、どの銀行も同じ

- フラット35の事務手数料は、銀行によって違う

- フラット35の金利は、15年~20年と21年~35年で大きく異なる

- フラット35の金利は、団信ありと団信なしで大きく異なる

- フラット35の金利を銀行が自主的に下げているプランがある

- フラット35Sは、フラット35よりも低金利

という点です。

こちらでも詳しく書いていますが・・・

とくに重要な点にフォーカスすると

フラット35を比較する前にチェックすべきなのは

- 購入予定の物件(入居中の物件)がフラット35、フラット35Sを利用できる物件かどうか?

フラット35を比較するときにチェックすべきなのは

- そのフラット35の「事務手数料」はいくらか?

- そのフラット35に「銀行独自の低金利プラン」があるかどうか?

- そのフラット35に「銀行独自の付帯サービス」があるかどうか?

の4点に注意する必要があります。

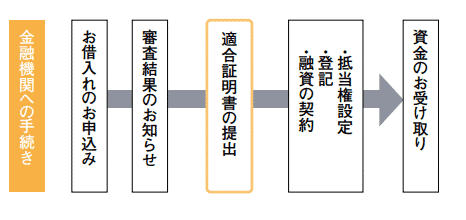

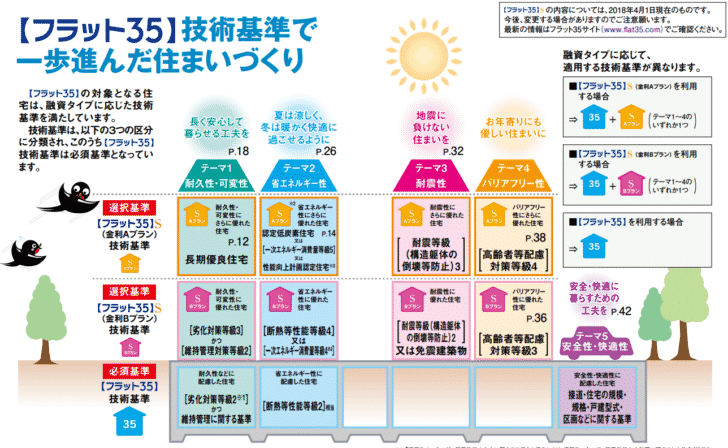

1.購入予定の物件(入居中の物件)がフラット35、フラット35Sを利用できる物件かどうか?

フラット35、フラット35Sを利用するためには

- 住宅金融支援機構が定める技術要件をクリアすること

- その上で、適合証明書を持っていること

が条件になります。

物件によっては

技術要件をクリアしておらず、そもそもフラット35やフラット35Sを利用できない物件もあるのです。

とくにフラット35Sなどは、求められる技術要件のレベルがフラット35の技術要件よりも高いため、利用できる物件が少なくなってしまいます。

フラット35を検討する前に「購入予定の物件(入居中の物件)がフラット35、フラット35Sを利用できる物件かどうか?」を必ずチェックしておく必要があるのです。わからない方は、販売した建設会社やハウスメーカーに聞いてみると良いでしょう。明確な回答が得られるはずです。

利用できない方は、フラット35以外の住宅ローンを検討しましょう。

2.そのフラット35の「事務手数料」はいくらか?

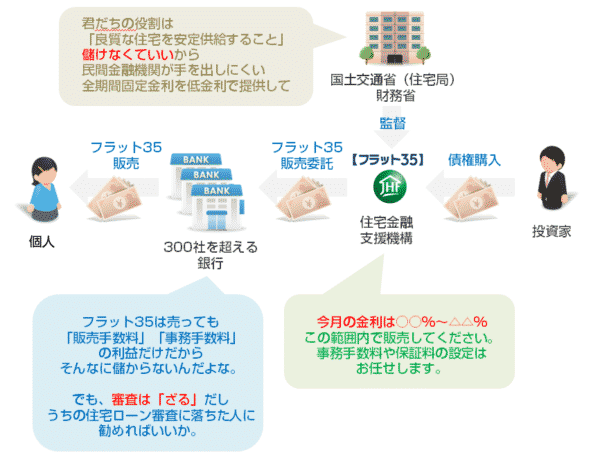

フラット35というのは「住宅金融支援機構の住宅ローン商品」です。

そのため、金利を決めるのは「住宅金融支援機構」であって、銀行ではないのです。

「住宅金融支援機構」は、金利に幅を持たせて、この幅の中であれば「どの金利を適用しても構いませんよ。」という形で、各銀行に「フラット35」の販売を依頼しているのです。

銀行は、「フラット35」の販売代理店ですから、メーカーである「住宅金融支援機構」の意向に合わせて、その金利の中で、フラット35金利を設定しているのです。

ただし、幅があるとはいえ、実情としては、どの銀行も「設定された金利幅の下限」を採用しているため、「どの銀行でフラット35に入っても、同じ金利」という状況になってしまうのです。

一方、事務手数料は、銀行が個別に設定できるものです。

銀行によって、事務手数料の設定は異なるのです。

金利が同じなのですから、

と判断することができるのです。

3.そのフラット35に「銀行独自の低金利プラン」があるかどうか?

「銀行独自の低金利プラン」って何?

前述した通りで

です。

これを「フラット35(買取型)」と呼びます。

しかし、一部の金融機関では「フラット35(保証型)」という仕組みを採用しています。

「フラット35(保証型)」とは

「銀行」が販売の主体なのですから、金利は「銀行」が勝手に決めることができるのです。

ということになります。

「フラット35(保証型)」を提供している銀行は少なく、現時点では下記の5社のみとなっています。

- 日本住宅ローン

- アルヒ

- 財形住宅金融

- 広島銀行

- クレディセゾン

4.そのフラット35に「銀行独自の付帯サービス」があるかどうか?

「銀行独自の付帯サービス」もチェックしておくべきです。

とくに重要なのは

です。

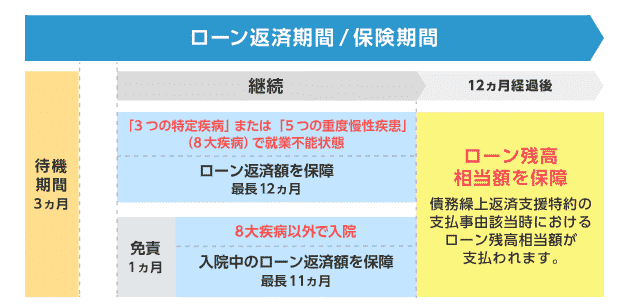

多くのフラット35を提供する銀行では、団信を拡充した「疾病保障団信」を用意しています。

FPの私が絶対におすすめしたいフラット35比較ランキング

1位.住信SBIネット銀行住宅ローン/フラット35

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

重要な比較ポイント

フラット35の「事務手数料」

- 新規借入:借入金額の1.1%(税込)

- 借り換え:借入金額の0.99%(税込)

採用しているフラット35の種類

- 「フラット35(買取型)」

フラット35の金利

- 「住宅金融支援機構」の設定する最低金利

フラット35の銀行独自の付帯サービス

- 全疾病保障:任意加入

費用負担:借入金額の0.55%(税込)を事務取扱手数料に上乗せ

住信SBIネット銀行住宅ローン/フラット35がおすすめの理由

事務手数料コストが安く、借入金額の0.55%(税込)という格安なコスト負担で「全疾病保障」が付帯できるのです。金利も当然、フラット35の最低水準の金利が採用されているため、おすすめのフラット35になります。

2位.ARUHI住宅ローン/フラット35

重要な比較ポイント

フラット35の「事務手数料」

- 新規借入:借入金額の2.2%(税込)

- 借り換え:借入金額の2.2%(税込)

採用しているフラット35の種類

- 「フラット35(買取型)」 → ARUHI フラット35

- 「フラット35(保証型)」 → スーパーフラット

フラット35の金利

- ARUHI フラット35:「住宅金融支援機構」の設定する最低金利

- スーパーフラット:「住宅金融支援機構」の設定する最低金利よりも低金利

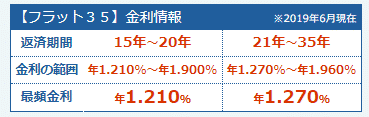

スーパーフラットは、どのくらい低金利なのか?

2019年6月時点の金利で比較

団信加入

借入期間:15年~35年

- ARUHI フラット35:年1.210%

- スーパーフラット7:年1.120%

- スーパーフラット8:年1.170%

- スーパーフラット9:年1.220%

- スーパーフラット借換:年1.220%

スーパーフラットの申込要件

| 商品名 | 融資比率 | 返済負担率 |

|---|---|---|

| スーパーフラット7 | 住宅購入価額7割以下 (残り3割は手持金) |

30%以内(400万円未満) 35%以内(400万円以上) |

| スーパーフラット8 | 住宅購入価額8割以下 (残り2割は手持金) |

30%以内(400万円未満) 35%以内(400万円以上) |

| スーパーフラット9 | 住宅購入価額9割以下 (残り1割は手持金) |

20%以内 |

| スーパーフラット借換 | 借換対象となる住宅ローン残高と 諸費用の10割以下 |

30%以内(400万円未満) 35%以内(400万円以上) |

フラット35の銀行独自の付帯サービス

とくになし

ARUHI住宅ローン/フラット35がおすすめの理由

事務手数料は高いフラット35ですが、「フラット35(保証型)」を採用している数少ない金融機関ですので、ほかの横並びの金利を提供しているフラット35よりも、さらに低金利の「スーパーフラット」という商品を提供しています。

通常のフラット35よりも、自己資金が多く必要になりますが、借入額の30%の自己資金を用意できれば、金利が0.09%低金利のスーパーフラット7が利用できるので、総返済額で計算すれば50万円程度の返済負担の軽減となります。

借り入れ条件によっては、事務手数料の高さよりも、低金利の返済額軽減メリットの方が大きくなるのです。

計算シミュレーション

借入額:3,000万円

借入期間:35年

金利:2019年6月金利

- フラット35:年1.210%

- スーパーフラット7:年1.120%

総返済額

- フラット35:年1.210% → 36,814,250円

- スーパーフラット7:年1.120% → 36,276,793円

差額:537,457円

3位.楽天銀行住宅ローン/フラット35

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

重要な比較ポイント

フラット35の「事務手数料」

- 新規借入:借入金額の1.1%(税込)

- 借り換え:借入金額の0.99%(税込)

採用しているフラット35の種類

- 「フラット35(買取型)」

フラット35の金利

- 「住宅金融支援機構」の設定する最低金利

フラット35の銀行独自の付帯サービス

- ハッピープログラムの会員ステージが1つアップ

楽天銀行住宅ローン/フラット35がおすすめの理由

事務手数料コストが安く、金利も当然、フラット35の最低水準の金利が採用されているフラット35です。大きな付帯サービスなどはありませんが、コスト負担の軽いフラット35となっています。

フラット35以外の住宅ローンランキングはこちら

コメントを残す

RECOMMEND

-

フラット35【300社超の銀行・ノンバンク】フラット35金利・事務手数料比較

フラット35【300社超の銀行・ノンバンク】フラット35金利・事務手数料比較 -

フラット35フラット35ではペアローンは使える?フラット35「収入合算(連帯債務)」で夫婦の年収を合算して借りる方法

フラット35フラット35ではペアローンは使える?フラット35「収入合算(連帯債務)」で夫婦の年収を合算して借りる方法 -

フラット35【2025年】「フラット35S」とは?「フラット35S」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説

-

フラット35FPが教えるフラット35選びの極意11

-

フラット35フラット35の繰上げ返済の手順と賢い繰上げ返済方法を徹底解説。民間銀行の住宅ローンと比較するとダメなところが見えてくる!

-

フラット35【2025年】「フラット35リノベ」とは?「フラット35リノベ」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説

-

フラット35フラット35にもデメリットはある!フラット35選びで注意すべき7つのデメリット

-

住宅ローンランキング【2025年】FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35なら、どの銀行がおすすめですか?」