フラット35Sは、低金利ということは知っていても、それが「どのような条件で利用できるのか?」「どのようなデメリットがあるのか?」を知らない方は多いようです。今回は、「フラット35S」の金利・適用基準(条件)・メリットデメリットを解説します。

「フラット35S」とは?

「フラット35S」とは

を言います。

フラット35を提供している住宅金融支援機構は、国土交通省住宅局と財務省が管轄する独立行政法人であり、政府の意向に即して住宅ローン商品も設計されます。

政府は「良質な住宅を増やす」ことを掲げているため、住宅金融新機構は「良質な住宅なら金利を下げる」という住宅ローン商品「フラット35S」を開発したのです。

「フラット35S」 の金利

「フラット35S」の金利引き下げ

「フラット35S」には2つの金利タイプがあります。

- 「フラット35S(A)」

- 「フラット35S(B)」

です。

2つのプランでは金利の引き下げ期間(優遇期間)が異なります。

| 金利引き下げプラン | 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|---|

| 【フラット35S】(金利Aプラン) | 当初10年間 | 【フラット35S】金利から 年-0.25% |

| 【フラット35S】(金利Bプラン) | 当初5年間 | 【フラット35S】金利から 年-0.25% |

※上記は、平成31年3月31日までの申込受付分に適用されるものであり、その後は引き下げ条件の変更が考えられます。

金利の引き下げ幅は同じですが、引き下げ期間が違います。

引き下げ期間が長い「【フラット35S】(金利Aプラン)」の方が「【フラット35S】(金利Bプラン)」よりも、金利面でのメリットが大きいことになります。

「フラット35S」の金利比較

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 1.10% | 無料 |

「フラット35S」の金利比較の注意点

※厳密に言えば金利が違う銀行もありますが、住宅金融支援機構がフラット35の金利を幅をもって決めているので、大手銀行が扱っているフラット35であれば、その下限金利が採用され、「どの銀行でも、金利が横並び」という状態になっているのです。

金利が同じなのですから「フラット35S」を比較するうえで重要になるのは

- 事務手数料の安さ

- サービス・優遇特典

- 保障

の3つぐらいしかないのです。

「【フラット35S】(金利Aプラン)」と「【フラット35S】(金利Bプラン)」では、どのくらい差が出てくるのでしょうか?

「【フラット35S】(金利Aプラン)」と「【フラット35S】(金利Bプラン)」の返済額比較

試算条件

- 借入額:3,000万円

- 借入期間:35年

- 団信:なし

- フラット35金利:1.17%

返済額比較

| 金利引き下げプラン | 当初引き下げ期間 | 引き下げ中の金利 | 当初期間終了後金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|---|

| 【フラット35S】(金利Aプラン) | 当初10年間 | 0.92% | 1.17% | 86,114 | 35,862,717 |

| 【フラット35S】(金利Bプラン) | 当初5年間 | 0.92% | 1.17% | 86,602 | 36,190,854 |

| 差 | 5年 | – | – | -488 | -328,137 |

ということがわかります。

そうならないように

「【フラット35S】(金利Aプラン)」の方が「【フラット35S】(金利Bプラン)」よりも、適用条件が厳しく設定されているのです。

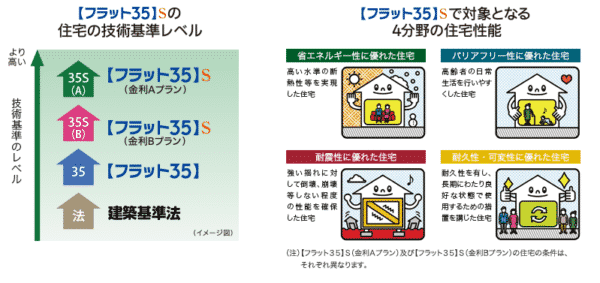

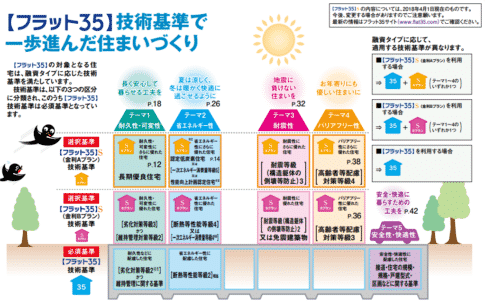

「フラット35S」の適用基準・適用条件

「【フラット35S】(金利Aプラン)」の適用基準・適用条件

新築住宅・中古住宅共通の基準

以下のいずれか1つ以上の基準を満たす住宅であること

省エネルギー性

- 認定低炭素住宅

- 一次エネルギー消費量等級5の住宅

- 性能向上計画認定住宅(建築物省エネ法)

耐震性

- 耐震等級(構造躯体の倒壊等防止)3の住宅

バリアフリー性

- 高齢者等配慮対策等級4以上の住宅

(共同建て住宅の専用部分は等級3でも可)

耐久性・可変性

- 長期優良住宅

「【フラット35S】(金利Bプラン)」の適用基準・適用条件

新築住宅・中古住宅共通の基準

以下のいずれか1つ以上の基準を満たす住宅であること

省エネルギー性

- 断熱性能等級4の住宅

- 一次エネルギー消費量等級4の住宅

耐震性

- 耐震等級(構造躯体の倒壊等防止)2以上の住宅

- 免震建築物

バリアフリー性

- 高齢者等配慮対策等級3以上の住宅

耐久性・可変性

- 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅

(共同建て住宅などについては、一定の更新対策が必要)

中古タイプ基準

以下のいずれか1つ以上の基準を満たす住宅であること

省エネルギー性

- 二重サッシまたは複層ガラスを使用した住宅

耐震性

- 建設住宅性能評価書の交付を受けた住宅(省エネルギー対策等級2以上または断熱等性能等級2以上)または中古マンションらくらくフラット35のうち【フラット35】S(省エネルギー性(外壁など断熱)に適合するもの)として登録した住宅

バリアフリー性

- 浴室および階段に手すりを設置した住宅

耐久性・可変性

- 屋内の段差を解消した住宅

「フラット35S」の適用基準・適用条件は不動産会社、建設会社に聞かないとわからない!

上記に適用条件・適用基準を見ても

なんて、思う方はほとんどいないのではないでしょうか。

等級3以上、等級2以上・・・と言われても、素人にはよくわからないのです。

「フラット35Sの対応物件か?否か?」を判断する最良の方法は

不動産会社に聞く

です。

「SUUMO」や「HOMES」といった不動産サイトにも「フラット35S対応物件」の選択肢があったり、物件概要に記載されているケースがほとんどです。

- 新築住宅 → 販売会社(不動産会社)

- 中古住宅 → 販売会社(不動産会社)

- 注文住宅 → 依頼する建設会社

に問い合わせれば

- 「フラット35S」が利用できるか否か?

- 「フラット35S」を利用できるとしたら、「【フラット35S】(金利Aプラン)」と「【フラット35S】(金利Bプラン)」のどちらを利用できるのか?

がクリアになるはずです。

現在、「フラット35S」の適用条件から外れていても、リフォームや設計変更によって、「フラット35S」適用条件をクリアすることも可能ですので、その場合も、不動産会社に相談することをおすすめします。

住宅販売会社向けのより詳しい技術基準がこちらに解説されています。

フラット35Sのメリット

その1.総返済額・毎月の返済額が軽減される

最大のメリットは、金利が引き下げられるのでその分、総返済額・毎月の返済額が軽減されます。

試算条件

- 借入額:3,000万円

- 借入期間:35年

- 団信:なし

- フラット35金利:1.17%

「フラット35」と「フラット35S」の金利比較

| 金利引き下げプラン | 当初引き下げ期間 | 引き下げ中の金利 | 当初期間終了後金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|---|

| 【フラット35】 | – | – | 1.17% | 87,083 | 36,574,772 |

| 【フラット35S】(金利Aプラン) | 当初10年間 | 0.92% | 1.17% | 86,114 | 35,862,717 |

| 【フラット35S】(金利Bプラン) | 当初5年間 | 0.92% | 1.17% | 86,602 | 36,190,854 |

【フラット35S】(金利Bプラン)なら、【フラット35】よりも総返済額が383,918円安い

のですから、十分に「フラット35S」を利用する価値があるのです。

その2.民間銀行の住宅ローンと違って、当初固定期間終了後も、全期間固定金利

民間銀行の住宅ローンの場合は

当初固定金利は、当初期間終了後は金利が上昇するとともに、その時点で「変動金利」や「固定金利」を選びなおす仕組みとなっています。

のです。

というデメリットがあります。

しかし、「フラット35S」の場合は、あくまでも全期間固定金利の「フラット35」をベースにして、一定期間だけ金利が優遇される仕組みとなっています。

になります。これは大きなメリットと言えます。

その3.フラット35Sは、住宅の価値が高い

「フラット35S」が適用できる住宅というのは

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

に優れている住宅ということですから、単純に資産価値が高いのです。

万が一、売却するということになっても、住宅の品質が保証されているため、価格が落ちにくく、高く売却できる可能性があります。

また、当然、「性能が良いことが補償されている」ということは「住みやすい」ということですので、住みやすさという価値もあります。

その4.当初期間の返済負担が小さい

「フラット35S」の場合は、当初5年、当初10年間の金利が優遇されます。

当然、当初期間は毎月の返済額も抑えられます。

フラット35は、そもそも全期間固定金利ですので、比較的低所得な方に向いている住宅ローンです。「子育て」期間中の返済負担が軽減できることは一つのメリットと言えます。

その5.【フラット35】子育て支援型・地域活性化型との併用が可能

【フラット35】子育て支援型・地域活性化型は、地方自治体が子育て世帯に対して、補助金を利用しながら、金利を優遇してくれる【フラット35】の商品です。

【フラット35S】は、【フラット35】子育て支援型・地域活性化型との併用が可能ですので

- 【フラット35S】単独:金利引き下げ -0.25%

- 【フラット35S】+【フラット35】子育て支援型・地域活性化型:金利引き下げ -0.50%

と、さらに金利を引き下げることができるのです。

フラット35Sのデメリット

その1.対象物件が少ない

SUUMO

検索条件なし : 2,288,799件

「フラット35S」で検索 : 4,799件

つまり

ということがわかります。

当然、「フラット35Sに対応できるけど、その旨を不動産サイトには掲載していない。」という物件もあるでしょうから、多少は増えるかと思いますが、劇的に増えるものではなく、数が少ないことは変わらないでしょう。

というデメリットがあるのです。

その2.物件価格が割高になりやすい

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

の「フラット35S」の適用条件をクリアする

ということは、「品質の良い住宅を作る」ということに他なりません。

建設コストは割高になり、その分販売価格も割高に設定されてしまう可能性が高いのです。

おすすめのフラット35

まとめ

フラット35Sとは

- 省エネルギー性、耐震性など質の高い住宅を取得される場合に、借入金利を一定期間引き下げる制度のこと

で

- 「フラット35S(A)」:金利引き下げ期間10年、-0.25%

- 「フラット35S(B)」:金利引き下げ期間5年、-0.25%

という2つのプランを選ぶことができます。

フラット35Sのメリットには

- その1.総返済額・毎月の返済額が軽減される

- その2.民間銀行の住宅ローンと違って、当初固定期間終了後も、全期間固定金利

- その3.フラット35Sは、住宅の価値が高い

- その4.当初期間の返済負担が小さい

- その5.【フラット35】子育て支援型・地域活性化型との併用が可能

フラット35Sのデメリットには

- その1.対象物件が少ない

- その2.物件価格が割高になりやすい

というものがあります。

フラット35Sに対応している物件かどうかは、不動産会社に問い合わせることで確認ができるはずです。フラット35Sを利用したい方は、はじめからフラット35S対応物件にターゲットを絞って、物件を比較する必要があります。

フラット35Sを比較する際に注意したいポイントは

- どの銀行のフラット35Sでも金利は同じ

という点です。

金利が同じなので比較すべきポイントは

- 事務手数料の安さ

- サービス・優遇特典

- 保障

の3つに絞られます。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35Sには、どんなメリットデメリットがあるの?」

・・・