今回は、フラット35金利に対する疑問について解説します。

フラット35の仕組み

フラット35とは

フラット35は、住宅金融支援機構が提供している住宅ローンです。

住宅金融支援機構は、国土交通省住宅局と財務省が管轄する独立行政法人です。「国の住宅ローン」という側面があるため、フラット35は低所得者でも安心して住宅ローンが組めるように「全期間固定金利」という金利タイプが採用されているのです。

フラット35の仕組み

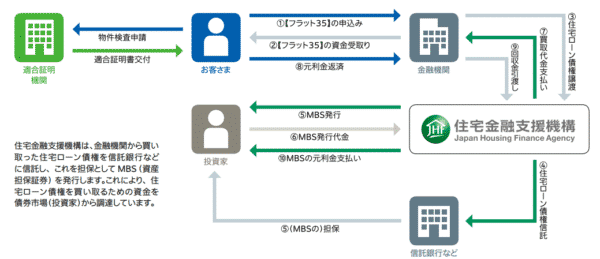

住宅金融支援機構は、直接顧客への販売をしないため、全国300を超える金融機関(主に銀行)が代理販売している商品になります。

銀行が販売したフラット35を、住宅金融支援機構が買い取ります。買い取る資金は、住宅金融支援機構がMBS(資産担保証券)を発行することで集めた投資家のお金なのです。

- 投資家は債券「MBS(資産担保証券)」を購入すれば、利息が手に入る

- 銀行は、「逆ザヤ(調達金利よりも融資金利が低い状態)」になりやすい全期間固定金利の住宅ローン商品を顧客に提供できる

- 顧客は、低所得でも金利上昇リスクのない全期間固定金利の住宅ローンを借りられる

という3社ともメリットがある仕組みとなっています。

フラット35の基本の金利は、どこも同じ!

前述したフラット35の仕組みを簡単に言えば

- フラット35は、住宅金融支援機構の住宅ローン商品

- 銀行は、代理販売しているだけ

という住宅ローン商品になります。

住宅金融支援機構は、毎月

という金利を設定するのです。

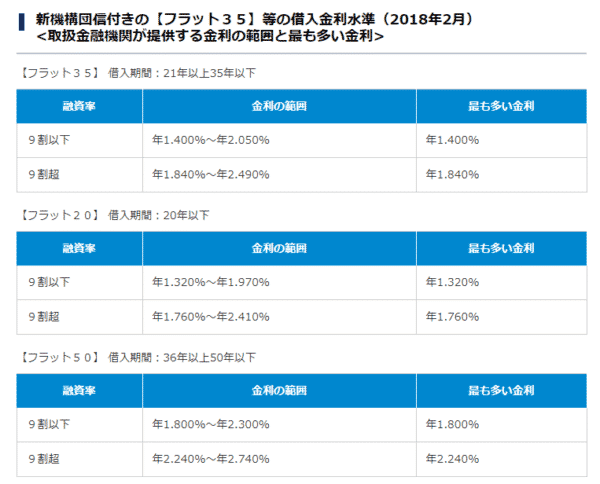

例:2018年2月時点の住宅金融支援機構が設定するフラット35金利

【フラット35】 借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.400%~年2.050% | 年1.400% |

| 9割超 | 年1.840%~年2.490% | 年1.840% |

後は、銀行次第ですから、指定された金利の幅の中で

- A銀行:フラット35金利(9割以下):年1.400%

- B銀行:フラット35金利(9割以下):年1.850%

- C銀行:フラット35金利(9割以下):年2.050%

と自由に設定できるのです。

こちらが全国のフラット35取扱金融機関のフラット35金利になります。

フラット35ランキングはこちら

メガバンクなど大手の金融機関であればあるほど

設定された最低金利「上記の場合:年1.400%」が適用されていることがわかります。

2018年2月時点で最低金利「年1.400%」を採用している金融機関

ヤマダファイナンスサービス、播州信用金庫、姫路信用金庫、神戸信用金庫、枚方信用金庫、北おおさか信用金庫、京都北都信用金庫、京都信用金庫、長浜信用金庫、桑名信用金庫、兵庫信用金庫、北伊勢上野信用金庫、高松信用金庫、呉信用金庫、広島信用金庫、尼崎信用金庫、但陽信用金庫、中兵庫信用金庫、西兵庫信用金庫、但馬信用金庫、淡路信用金庫、日新信用金庫、東春信用金庫、にいかわ信用金庫、敦賀信用金庫、福井信用金庫、富山信用金庫、諏訪信用金庫、長野信用金庫、みずほ銀行、浜松信用金庫、西尾信用金庫、豊川信用金庫、瀬戸信用金庫、東濃信用金庫、大垣西濃信用金庫、岐阜信用金庫、遠州信用金庫、磐田信用金庫、島田信用金庫、株式会社東京クレジットサービス、日本住宅ローン、あいおいニッセイ同和損害保険、三井住友海上火災保険、大分県信用農業協同組合連合会、佐賀県信用農業協同組合連合会、福岡県信用農業協同組合連合会、広島県信用農業協同組合連合会、兵庫県信用農業協同組合連合会、アルヒ株式会社(旧SBIモーゲージ)、旭化成ホームズフィナンシャル、トヨタファイナンス、ミサワフィナンシャルサービス株式会社、一条住宅ローン、クレディセゾン、ハウス・デポ・パートナーズ、株式会社LIXILホームファイナンス、日本モーゲージサービス、全宅住宅ローン、オリックス・クレジット株式会社、ジェイ・モーゲージバンク、優良住宅ローン、財形住宅金融、ファミリーライフサービス、たちばな信用金庫、南郷信用金庫、延岡信用金庫、宮崎都城信用金庫、大分みらい信用金庫、大分信用金庫、九州ひぜん信用金庫、伊万里信用金庫、遠賀信用金庫、鹿児島相互信用金庫、北海道労働金庫、鹿児島興業信用組合、大分県信用組合、長崎三菱信用組合、広島県信用組合、近畿産業信用組合、山梨県民信用組合、君津信用組合、銚子商工信用組合、房総信用組合、茨城県信用組合、親和銀行、十八銀行、佐賀銀行、筑邦銀行、福岡銀行、伊予銀行、百十四銀行、山口銀行、広島銀行、中国銀行、鳥取銀行、但馬銀行、肥後銀行、大分銀行、仙台銀行、京葉銀行、栃木銀行、大東銀行、福島銀行、北日本銀行、宮崎銀行、きらやか銀行、北洋銀行、北九州銀行、西日本シティ銀行、沖縄銀行、琉球銀行、鹿児島銀行、紀陽銀行、秋田銀行、筑波銀行、足利銀行、群馬銀行、七十七銀行、東北銀行、山形銀行、荘内銀行、北都銀行、みちのく銀行、北海道銀行、住信SBIネット銀行、楽天銀行、イオン銀行、三井住友信託銀行、埼玉りそな銀行、りそな銀行、武蔵野銀行、千葉銀行、滋賀銀行、百五銀行、十六銀行、スルガ銀行、福井銀行、八十二銀行、山梨中央銀行、横浜銀行、東京都民銀行、千葉興業銀行、神奈川銀行、大光銀行、遠軽信用金庫、盛岡信用金庫、青い森信用金庫、高崎信用金庫、北見信用金庫、帯広信用金庫、旭川信用金庫、道南うみ街信用金庫、渡島信用金庫、横浜信用金庫、川崎信用金庫、湘南信用金庫、かながわ信用金庫、桐生信用金庫、千葉信用金庫、川口信用金庫、しののめ信用金庫、北群馬信用金庫、香川銀行、愛媛銀行、北空知信用金庫、佐賀共栄銀行、もみじ銀行、トマト銀行、福邦銀行、愛知銀行、名古屋銀行、中京銀行、第三銀行、大正銀行、みなと銀行、熊本銀行、八千代銀行、北海道信用金庫、苫小牧信用金庫、北門信用金庫、伊達信用金庫、沖縄海邦銀行、南日本銀行、宮崎太陽銀行、豊和銀行、近畿大阪銀行、池田泉州銀行、東北労働金庫、四国銀行

190社/333社

ですから

ということになります。

だからこそ

となるのです。

これはあくまでも「最低金利」を採用しているフラット35取扱金融機関の中で比較するときのポイントになります。

実は、お得なフラット35を選ぶためには、フラット35金利が違うケースにも注目する必要があるのです。

フラット35金利が異なるケース

その1.「保証料」型のフラット35の金利

一般的にフラット35は、銀行が販売して住宅金融支援機構に買い取ってもらう方式のため

- 保証料:無料

- 事務手数料:借入額の1.0%~2.2%(税込)

という設定が多くなっています。

しかし、一部の金融機関では

- 保証料:金利に上乗せ

- 事務手数料:33,000円(税込)

という諸費用を採用している銀行もあるのです。

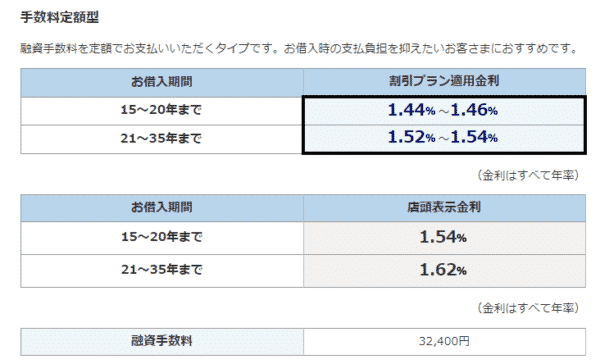

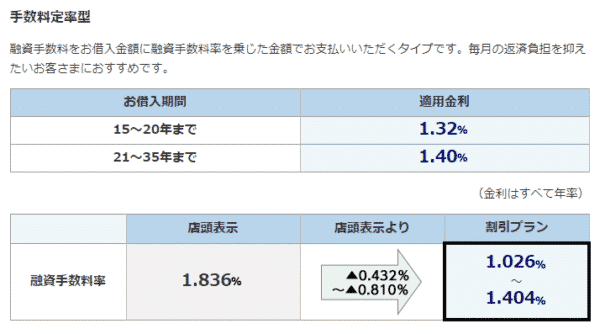

例:みずほ銀行フラット35

手数料定額型

- 金利:21~35年 1.52%~1.54%

- 事務手数料:33,000円(税込)

手数料定率型

- 金利:21~35年 1.40%

- 事務手数料:借入額の1.026%~1.43%(税込)

の2つのプランが用意されているのです。

総返済額を比較すると

3000万円

35年借り入れ

の場合

手数料定額型

金利1.52%

- 返済額:38,702,595円

- 事務手数料:32,400円

- 総返済額:38,734,995円

手数料定率型

金利1.40%

- 返済額:37,964,808円

- 事務手数料:307,800円

- 総返済額:38,272,608円

ですから

しかし、

- 途中で「借り換えをする」可能性が高い方の場合

- 借入時の諸費用を捻出するのが難しい方の場合

「手数料定額型」の方がお得になる可能性もあるのです。

その2.【フラット35(保証型)】の存在

前述したフラット35の解説したのは

- 【フラット35(買取型)】

に関する話です。

【フラット35(買取型)】

【フラット35(買取型)】は「住宅金融支援機構が債権を買い取る仕組み」ですので

- 金利を決めるのも、住宅金融支援機構

- 審査をするのも、住宅金融支援機構

- 銀行は販売するだけ。事務手数料は設定自由

というものなのです。

銀行は代理販売するだけですので、取り扱うのもハードルが低く、日本全国の銀行であれば、ほとんどの銀行がフラット35を取り扱っているのです。

【フラット35(保証型)】

【フラット35(保証型)】とは

【フラット35(保証型)】は「住宅ローンが返済されなかった場合に、住宅金融支援機構が金融機関に対して保険金を支払う仕組み」です。

つまり、住宅金融支援機構が保証会社として機能する仕組みとなっています。あくまでも「保証するだけ」ですので、販売主体は銀行にあります。

そのため

- 金利を決めるのも、銀行

- 審査をするのも、銀行

- 事務手数料を決めるのも、銀行

- 団信を付けることを決めるのも、銀行

という形で銀行が自由に決められる範囲が広くなっているフラット35なのです。

【フラット35(保証型)】は

- 取り扱っている金融機関:6社

- 新規受付をしている金融機関:3社

しかいないのです。

- 日本住宅ローン株式会社

- アルヒ株式会社(旧SBIモーゲージ)

- 財形住宅金融株式会社

の3社です。

例:アルヒ株式会社「スーパーフラット」

2018年2月時点金利

| 商品名 | 融資比率 | 返済負担率 |

|---|---|---|

| スーパーフラット8 | 住宅購入価額8割以下(残り2割は手持金) | 30%以内(400万円未満)/35%以内(400万円以上) |

| スーパーフラット9 | 住宅購入価額9割以下(残り1割は手持金) | 20%以内 |

| 借入期間 | 実行金利(団信不加入) | 実行金利(団信加入) | |

|---|---|---|---|

| スーパーフラット8 | 15年~35年 | 年1.020% | 年1.300% |

| スーパーフラット9 | 15年~35年 | 年1.070% | 年1.350% |

「スーパーフラット」は、【フラット35(保証型)】を活用したフラット35ですが

- 自己資金が多い方

- 返済負担率が低い方

に対して、低金利で提供しています。

- 【フラット35(買取型)】:年率1.400%

に対して

- 【フラット35(保証型)】※スーパーフラット8:年率1.020%

ですから、十分に低金利のフラット35と言えるのです。

その3.10割融資のミックスローンの金利が違う

フラット35の金利というのは

例:2018年2月時点の住宅金融支援機構が設定するフラット35金利

【フラット35】 借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下(自己資金が1割以上) | 年1.400%~年2.050% | 年1.400% |

| 9割超(自己資金が1割未満) | 年1.840%~年2.490% | 年1.840% |

と

- 「自己資金が1割未満」

- 「自己資金が1割以上」

で、金利が大幅に違うのです。

上記のケースでは

- 自己資金が1割以上:年1.400%

- 自己資金が1割未満:年1.840%

ですから、年率0.44%も差が出てしまっているのです。

そのため、フラット35に力を入れている銀行が取り組んでいるのが

という1割分のミックスローンのプランです。

例:1割分のミックスローンプランの金利比較

2018年2月時点

ARUHI「ARUHIフラットα」

金利:年2.895%(変動金利)

住信SBIネット銀行「フラット35 ミスターパッケージローン」

金利:年1.400%(変動金利)

※固定金利も選択可能です。

楽天銀行「固定と変動」

金利:年1.597%(変動金利)

と、この1割分の金利に違いがあるのです。

まとめ

フラット35は

住宅金融支援機構の住宅ローン商品を銀行が代理販売する仕組み

ですので

金利は住宅金融支援機構が「下限」「上限」を毎月設定します。

その範囲内で取扱金融機関はフラット35金利を設定できるのですが、競争があるため、ほとんどの金融機関は「下限」の金利を採用するため、「どこの銀行から申し込んでも、フラット35金利は同じ」という状況が生まれてくるのです。

しかし、

- 事務手数料を安くして、金利に上乗せをする金融機関

- フラット35保証型を採用する金融機関

- 自己資金不足分の1割を金融機関が独自に融資をするケース

では、フラット35の金利が金融機関によって変わってくるのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35金利は銀行によって同じって本当?」