ペアローンを検討している夫婦の中でも、全期間固定金利を採用しているフラット35で借りたいという方は多いと思います。今回は、ペアローンでフラット35を利用する方法について解説します。

フラット35でペアローンは利用できるのか?

結論

利用できません。

フラット35には「ペアローン」という機能はないのです。

しかし、「ペアローン」は利用できませんが「収入合算」できる「連帯債務」という方法がフラット35では利用できます。

「ペアローン」と「収入合算(連帯債務)」の違い

ペアローンとは

- 収入合算:100%

- 夫:債務者

- 妻:債務者

- 住宅ローン契約:2本

- 諸費用負担:2倍

- 住宅ローン控除:夫婦ともに持ち分割合に応じて

- 団信(団体信用生命保険):夫婦ともに持ち分割合に応じて

- 所有権:持分割合

連帯債務とは

- 収入合算:100%

- 夫:債務者(主債務者)

- 妻:連帯債務者

- 住宅ローン契約:1本

- 諸費用負担:1倍(夫婦連生団信を利用するとその分プラス)

- 住宅ローン控除:夫

- 団信(団体信用生命保険):夫婦ともに(夫婦連生団信を利用した場合)

- 所有権:夫婦ともに

つまり、フラット35では、ペアローンは借りられませんが、その代わりに

ということになります。

フラット35の「収入合算(連帯債務)」の内容

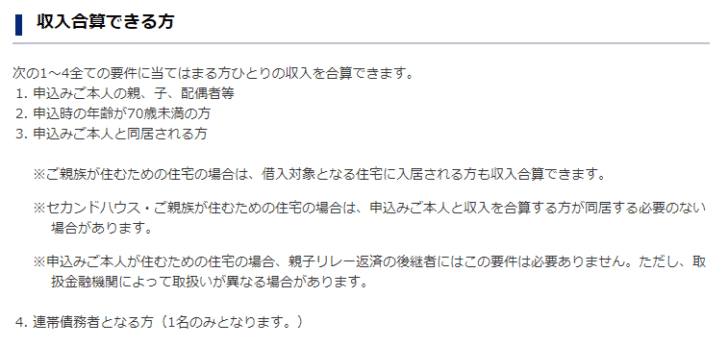

収入合算できる方

次の1~4全ての要件に当てはまる方ひとりの収入を合算できます。

- 申込みご本人の親、子、配偶者等

- 申込時の年齢が70歳未満の方

- 申込みご本人と同居される方

※ご親族が住むための住宅の場合は、借入対象となる住宅に入居される方も収入合算できます。

※セカンドハウス・ご親族が住むための住宅の場合は、申込みご本人と収入を合算する方が同居する必要のない場合があります。

※申込みご本人が住むための住宅の場合、親子リレー返済の後継者にはこの要件は必要ありません。ただし、取扱金融機関によって取扱いが異なる場合があります。

連帯債務者となる方(1名のみとなります。)

簡単に言えば

- 申込者の配偶者(夫、妻)

- 申込者の親(父、母)

- 申込者の子

で

- 70歳未満

- 同居

していれば、連帯債務者となることで収入合算ができる

ということになります。

同居している配偶者で70歳未満であれば、十分に「収入合算(連帯債務)」の対象となるのです。

収入合算できる金額

収入合算は

の全額が適用されます。

ただし、

と、連帯債務者の年収が主債務者の年収を上回ってしまった場合には

借入期間が短くなります。

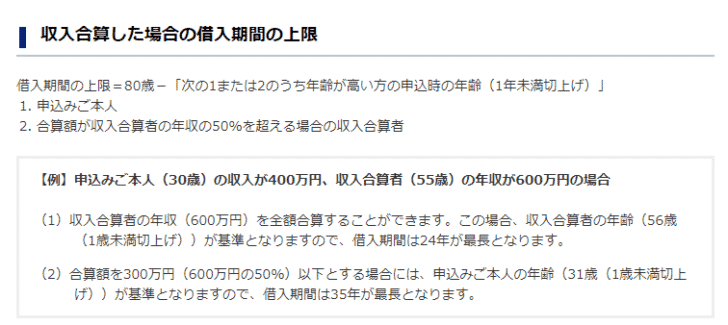

「主債務者の年収 < 連帯債務者の年収」の場合の借入期間の上限

となります。

例

夫:申込者(主債務者) 年齢:40歳、年収:400万円

妻:連帯債務者 年齢:50歳、年収:600万円

収入合算 = 400万円 + 600万円 = 1,000万円

借入期間上限 = 80歳 - 50歳 = 30年

妻:申込者(主債務者) 年齢:40歳、年収:300万円

夫:連帯債務者 年齢:42歳、年収:400万円

収入合算 = 300万円 + 400万円 = 1,000万円

借入期間上限 = 80歳 - 50歳 = 30年

つまり、ほとんど気にすることなく、

のです。

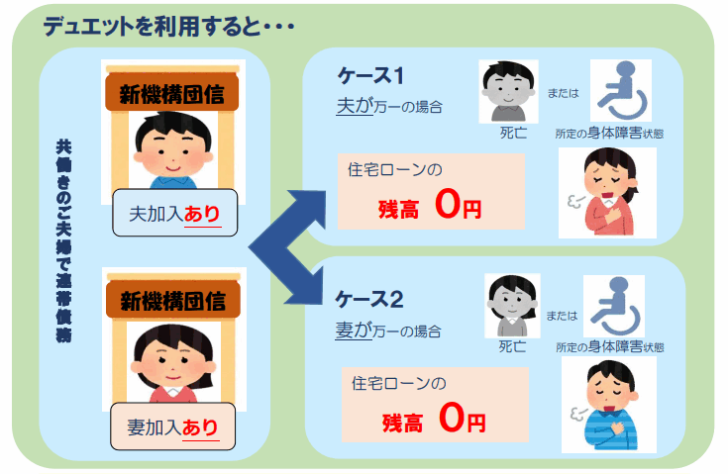

フラット35の「収入合算(連帯債務)」で利用すべき「デュエット(夫婦連生団信)」

デュエット(夫婦連生団信)とは

を言います。

デュエット(夫婦連生団信)の利用条件

- 夫婦で連帯債務となる場合に利用できる(戸籍上の夫婦のほか、婚約関係にある方、内縁関係にある方も対象)

- 告知日現在、満15歳以上 満70歳未満(満70歳の誕生日の前日まで)の方

- 保障は最長で満80歳の誕生日の属する月の末日まで

- 2人分の特約料は、金利+0.38%(1人分の特約料:金利+0.2%)

※新3大疾病付機構団信では「デュエット」を利用できません。

保険金が支払われる場合

いずれかの加入者が、次の①または②に該当した場合

- ①死亡されたとき

- ②身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき

※ただし、いずれかの加入者の故意により、もう一方の加入者が①またはに該当することとなった場合は、保険金は支払われません。

金利・返済額の試算例

金利

- 団信加入なし:1.040%(金利-0.2%)

- 機構団信加入:1.240%

- デュエット(夫婦連生団信)加入:1.420%(金利+0.18%

返済額

借入期間:35年

借入額:3,000万円

- 団信加入なし:1.040%(金利-0.2%)

総返済額:35,803,151円

毎月の返済額:85,246円

- 機構団信加入:1.240%

総返済額:36,994,468円(+1,191,317円)

毎月の返済額:88,083円(+2,837円)

- デュエット(夫婦連生団信)加入:1.420%(金利+0.18%

総返済額:38,087,149円(+2,283,998円)

毎月の返済額:90,684円(+5,438円)

通常の機構団信の場合

- 主債務者(夫)の死亡時 → 住宅ローンの残債が保険金で支払われる

- 連帯債務者(妻)の死亡時 → 住宅ローンの残債が保険金で支払われない

デュエット(夫婦連生団信)の場合

- 主債務者(夫)の死亡時 → 住宅ローンの残債が保険金で支払われる

- 連帯債務者(妻)の死亡時 → 住宅ローンの残債が保険金で支払われる

という違いがあります。

通常の団信のみの場合

- 連帯債務者(妻)の死亡時 → 住宅ローンの残債が保険金で支払われない

ということは非常に大きなリスクなのです。

収入合算(連帯債務)でフラット35の返済をしているのですから、連帯債務者(妻)の収入もあてにした上で、フラット35の返済をしているはずです。

それなのに連帯債務者(妻)の死亡時に、団信が適用されず、住宅ローンがそのまま残ってしまうとなると、残された主債務者(夫)が妻の収入がなくなったのにも関わらず、同じ返済をし続けなければならないのです。

当然、収入が減ったのに返済額が変わらないのですから、返済できなくなる可能性が高く、そうなるとマイホームは、競売にかけられて、他人のものになってしまうのです。

ただし、フラット35自体が「団信加入」だと、それほど民間銀行の住宅ローンと金利面では差がなくなるため、十分に試算してうえで、利用を決めましょう。

ちなみに累計10万組以上の夫婦がデュエット(夫婦連生団信)を利用しています。

フラット35「収入合算(連帯債務)」を利用する注意点

「デュエット(夫婦連生団信)」の利用を加味すると、民間銀行の住宅ローンよりも割高に!?

フラット35の利点というのは

- 全期間固定金利で、民間銀行の住宅ローンと比較すると低金利

というものがあります。

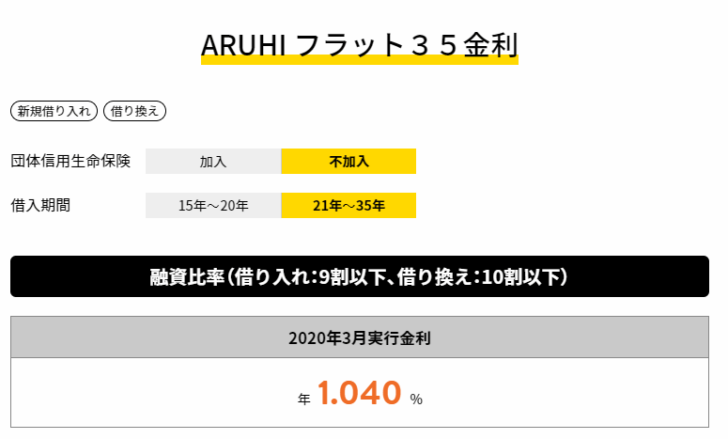

2020年3月時点の金利

ARUHI/フラット35

団信:不加入

融資比率:借り入れ9割以下

借入期間:21年~35年

金利:年率1.040%

ソニー銀行/変動セレクト住宅ローン

団信:加入

融資比率:借り入れ9割以下

借入期間:20年超

金利:年率1.448%

これがペアローンにして「デュエット(夫婦連生団信)」を付帯した場合

ARUHI/フラット35:収入合算(連帯債務)

団信:デュエット(夫婦連生団信)

※全額、団信で補償される

融資比率:借り入れ9割以下

借入期間:21年~35年

金利:年率1.420%

ソニー銀行/変動セレクト住宅ローン:収入合算(ペアローン)

団信:加入

※夫婦の持分だけ、団信で補償される

※がん50%保障特約付き団信

融資比率:借り入れ9割以下

借入期間:20年超

金利:年率1.448%

かろうじてフラット35の方が低金利ですが、ガン団信が付帯されているソニー銀行住宅ローンでのペアローンと、夫婦ともに万が一のことがっても、住宅ローンの残債全額が補償されるフラット35の連帯債務は、甲乙つけがたい状況になってくるのです。

つまり、

フラット35の「収入合算(連帯債務)」で「デュエット(夫婦連生団信)」を付帯した場合

- 全期間固定金利で、民間銀行の住宅ローンと比較すると低金利

というフラット35のメリットは、かなり薄まってしまい、民間銀行の住宅ローンと大差がない状況になる

という点に注意が必要です。

フラット35の「収入合算(連帯債務)」「デュエット(夫婦連生団信)」でおすすめの銀行はどこ?

フラット35の「収入合算(連帯債務)」「デュエット(夫婦連生団信)」を利用できるのは「フラット35買取型」です。「フラット35保証型」の場合は、銀行が提供する団信に加入する必要があるためです。

という特徴があります。

違うのは「事務手数料」だけなのです。

つまり、

フラット35の「収入合算(連帯債務)」「デュエット(夫婦連生団信)」でおすすめの銀行は

= 事務手数料が安くて、フラット35買取型を提供している銀行

ということになります。

また、銀行独自の疾病保障特典などをプラスできるフラット35もあるので、補償内容もチェックが必要です。

フラット35の「収入合算(連帯債務)」「デュエット(夫婦連生団信)」でおすすめの銀行

1位.住信SBIネット銀行

※全疾病保障付帯:+借入額の0.5%

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

2位.楽天銀行

※返済口座に楽天銀行口座設定:借入額の1.0%

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.390% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

3位.ARUHI

まとめ

フラット35では、収入合算する方法として、ペアローンは利用できませんが、代わりに連帯債務という方法で収入合算することができます。

収入合算する条件はほとんどなく、基本的には全額合算した収入をもとに借り入れが可能となっています。主債務者よりも、連帯債務者の年収が高い場合のみ、借入期間が短くなる可能性がありますが、それぐらいですので、大きな制限とはなりません。

フラット35は、団信加入が任意加入ですので、連帯債務をする場合には、夫婦ともに団信の対象となる「デュエット(夫婦連生団信)」の加入をおすすめします。収入合算で借り入れをする場合、どちらかに万が一のことがあって収入が半減したときに、同じ住宅ローン返済が続いてしまうと、返済ができなくなる可能性が高いからです。

ただし、「デュエット(夫婦連生団信)」に加入すると、団信に加入しない場合と比較して、金利+0.38%の金利負担が発生するので、実際に借り入れをする前に、民間銀行の住宅ローンのペアローンと返済負担を比較検討することをおすすめします。「デュエット(夫婦連生団信)」に加入すると、フラット35の金利メリットは、ほとんどなくなってしまい、民間銀行の全期間固定金利の住宅ローンのペアローンと遜色ない金利になってしまうからです。

コメントを残す

RECOMMEND

-

フラット35フラット35審査で最も重視されるのは技術基準。金利優遇プランの可否も決定するフラット35の技術基準とは?

フラット35フラット35審査で最も重視されるのは技術基準。金利優遇プランの可否も決定するフラット35の技術基準とは? -

フラット35どっちがどれだけお得?フラット35(保証型)とフラット35(買取型)の違い、メリットデメリットをシミュレーション比較

フラット35どっちがどれだけお得?フラット35(保証型)とフラット35(買取型)の違い、メリットデメリットをシミュレーション比較 -

フラット35【2025年】「フラット35リノベ」とは?「フラット35リノベ」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説

フラット35【2025年】「フラット35リノベ」とは?「フラット35リノベ」の金利・金利比較・適用基準(条件)・メリットデメリットを徹底解説 -

ペアローン【必読】夫婦で組んだペアローン離婚したらどうなる?また、ペアローンの離婚時の対処法とは?

-

フラット35FPが教えるフラット35選びの極意11

-

フラット35フラット35にもデメリットはある!フラット35選びで注意すべき7つのデメリット

-

フラット35フラット35の繰上げ返済の手順と賢い繰上げ返済方法を徹底解説。民間銀行の住宅ローンと比較するとダメなところが見えてくる!

-

フラット35「フラット35」から「フラット35」への借り換えにはメリットしかない事実!同じ銀行も可能

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35でペアローンを使う方法を教えてください。」