フラット35は、メリットについて言及されているサイトは多いのですが、デメリットに関する情報はあまり多くありません。しかし、フラット35には多くのメリットもありますが、その反面デメリットも少なからず存在します。フラット35を選ぶ前に「フラット35のデメリット」も理解した上で、最終的な判断をする必要があります。

フラット35のデメリットその1.団信をつければ民間銀行の住宅ローンと大差がない!?

というイメージがありますが、これは「団信なし」に限っての話なのです。

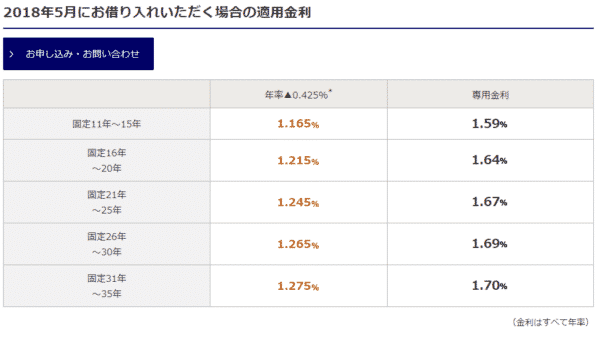

「団信なし」のフラット35金利と民間銀行の住宅ローン全期間固定金利の比較

2018年5月時点

三菱UFJ銀行

超長期固定金利住宅ローン ~ずーっと固定金利コース

固定31年~35年:年1.49%

保証料:金利+0.2%

事務手数料:33,000円(税込)

団信:無料付帯

みずほ銀行

みずほネット住宅ローン「全期間固定プラン」

- 固定31年~35年:年1.275%

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

- 団信:無料付帯

住信SBIネット銀行

当初引下げプラン

- 固定35年:年1.30%

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

- 団信:無料付帯

楽天銀行フラット35

フラット35団信なし

- 21年以上~35年以下:年1.15%

- 保証料:無料

- 事務手数料:借入額の1.1%(税込)※楽天銀行口座を返済口座にした場合

- 団信:なし

たしかに「団信なし」であれば、フラット35に金利の優位性が高いのは間違えありません。

しかし、「団信あり」の金利で比較してみると・・・

「団信あり」のフラット35金利と民間銀行の住宅ローン全期間固定金利の比較

2018年5月時点

三菱UFJ銀行

超長期固定金利住宅ローン ~ずーっと固定金利コース

- 固定31年~35年:年1.49%

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

- 団信:無料付帯

みずほ銀行

みずほネット住宅ローン「全期間固定プラン」

- 固定31年~35年:年1.275%

- 保証料:金利+0.2%

- 事務手数料:33,000円(税込)

- 団信:無料付帯

住信SBIネット銀行

当初引下げプラン

- 固定35年:年1.30%

- 保証料:無料

- 事務手数料:借入額の2.2%(税込)

- 団信:無料付帯

楽天銀行フラット35

フラット35団信あり

- 21年以上~35年以下:年1.35%

- 保証料:無料

- 事務手数料:借入額の1.1%(税込)※楽天銀行口座を返済口座にした場合

- 団信:付帯

となります。

保証料が0.2%金利で上乗せされてしまうメガバンクの固定金利35年と比較してしまうと、まだフラット35の方が優位ですが、住信SBIネット銀行の場合は、保証料の上乗せがないので、住信SBIネット銀行の方が低金利ということになってしまいます。

住信SBIネット銀行の場合は、全期間固定金利プランではなく、当初引下げプランですが、35年の特約期間中引き下げられるのですから、同じことです。

楽天銀行の場合は、楽天銀行口座を返済口座にした場合に事務手数料が1.1%(税込)になる分、金利が0.05%高いことを加味すれば、住信SBIネット銀行と同じぐらいの返済総額になります。

試算

3,000万円の借り入れ

返済期間:35年

の場合

住信SBIネット銀行

総返済額:37,356,558円

事務手数料:648,000円

合計:38,004,558円

楽天銀行フラット35

総返済額:37,659,921円

事務手数料:324,000円

合計:37,983,921円

という結果になっています。

つまり、

ということが言えます。これがフラット35の最大のデメリットと言えるでしょう。

フラット35のデメリットその2.フラット35は特典が少ない!

民間銀行の住宅ローンには、様々な付帯サービスがあります。民間銀行は顧客獲得に必死なのです。

2018年5月時点

- ソニー銀行 → 変動金利と固定金利をいつでも変更可能

- イオン銀行 → イオンでの買い物が最大22.5万円分まで5%割引可能

- 住信SBIネット銀行 → 全疾病保障無料付帯

- auじぶん銀行 → がん50%団信無料付帯

- SBI新生銀行 → 家事代行サービス、病児保育サービス、介護保障付団信無料付帯、コントロール返済

- りそな銀行 → ローン返済支援保険無料付帯、女性向け優待

・・・

フラット35を展開している金融機関

- 楽天銀行 → 事務手数料が安くなるプラン(楽天銀行口座を返済口座にした場合、借入額の1.1%(税込))

- ARUHI → 優待サービス

- 住信SBIネット銀行 → お借入金額の0.5%に相当する金額で全疾病保障

と、若干特典が薄いのです。

結果として

前述した試算結果を見れば

と考える方がいるのは最もなことなのです。

フラット35のデメリットその3.フラット35は自己資金がなければ金利が大幅に上昇する!

フラット35の金利設定は

- 自己資金:購入価額の1割以上

- 自己資金:購入価額の1割未満

で大きく金利が変わってしまいます。

2018年5月時点の金利で見ると

自己資金:購入価額の1割以上

- 団信なし:21年以上~35年以下:年1.15%

- 団信あり:21年以上~35年以下:年1.35%

自己資金:購入価額の1割未満

- 団信なし:21年以上~35年以下:年1.59%

- 団信あり:21年以上~35年以下:年1.79%

です。

民間銀行の住宅ローンの場合は

自己資金が0円でも、金利に差がない銀行がほとんどです。

※一部のネット銀行や都市銀行は、用意できる自己資金別に金利を変えていることがあります。ただし、前述したフラット35のような大きな金利差はないのです。

しかも、諸費用さえ同じ金利で借りられるネット銀行もあるぐらいです。

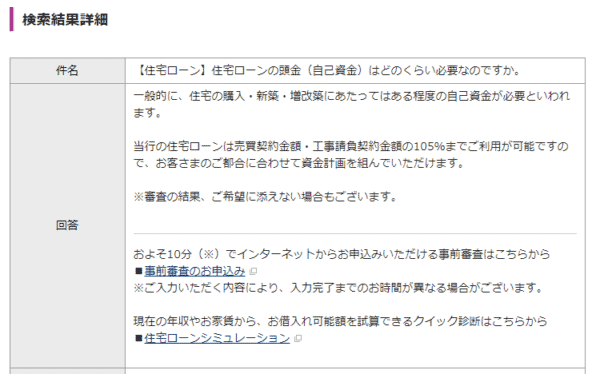

イオン銀行住宅ローン

【住宅ローン】住宅ローンの頭金(自己資金)はどのくらい必要なのですか。

一般的に、住宅の購入・新築・増改築にあたってはある程度の自己資金が必要といわれます。

当行の住宅ローンは売買契約金額・工事請負契約金額の105%までご利用が可能ですので、お客さまのご都合に合わせて資金計画を組んでいただけます。

※審査の結果、ご希望に添えない場合もございます。

フラット35のデメリットその4.フラット35が利用できない物件も多い

フラット35というのは、すべての物件で利用できる住宅ローンではありません。

住宅金融支援機構が決めた「技術基準」に適合していることを、「適合証明検査機関」が検査をして、基準をクリアして付与される「適合証明書」がないと、フラット35を利用できないのです。

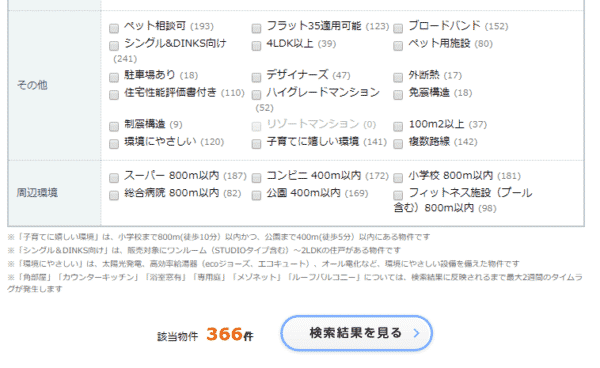

HOMES

こだわり条件に「フラット35適用可能」があります。

東京都内の新築物件数に対するフラット35が利用できる新築物件数

123件/374件

ですから、東京都内の新築物件の32.8%の物件がフラット35適用となっています。

逆に言えば

東京都内の物件でも、3分の2の物件は、フラット35が適用できない。

ということを意味しています。

フラット35が利用したくても、利用できないケースもあるということです。

フラット35のデメリットその5.フラット35の審査基準に合致しないケースもある

というのは事実です。

フラット35は、政府系金融機関である住宅金融支援機構が提供する住宅ローンであり、銀行は販売代理店の役割なのです。販売代理店ですから、「売った後は我関せず」になってしまいます。貸し倒れリスクも、住宅金融支援機構が引き受けるからです。

そのため、フラット35の審査は甘くなってしまうのです。

結果として、住宅金融支援機構で貸し倒れが多発してしまう事態が発生しているのも事実です。政府系金融機関というのは、要するに税金で運営されている機関ということですから、野放しにしておくこともできず

「返済負担率の申込基準」が増えたのです。

返済負担率の申込基準

すべての借入れに関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

ここさえクリアしてしまえば、「フラット35の審査が甘い」状況には変わりはないのですが、明文化されてしまっているため、1.0%でも上記の基準に満たなければ、フラット35を利用することができません。

民間銀行の住宅ローンの場合は、審査基準は明文化されていません。

フラット35と同じ

- 返済負担率35%以下

という条件があったとしても、総合的に審査をするので

- 個人資産が5000万円ある

- 上場企業の部長クラス

というのであれば、それも加味して、審査に通る可能性は出てくるのです。

フラット35のデメリットその6.繰上げ返済が10万円から

フラット35の場合は

- 金融機関窓口での一部繰り上げ返済:100万円以上から

- オンラインサービス「住・My Note」での一部繰り上げ返済:10万円以上から

民間銀行の住宅ローンの場合は

- 1円から一部繰り上げ返済ができるのが一般的です。

フラット35のデメリットその7.金利上昇がなければ変動金利よりも割高

これはフラット35だけの問題ではありません。

「全期間固定金利」を選ぶのであれば、金利が今のままの低金利状態で続く場合は、全期間固定金利は割高な金利を払い続けることになります。

金利上昇時に金利が上昇しない「安心」というメリットを取る代わりに、変動金利や短期の当初固定金利と比較すると、はじめから割高な金利設定担っているということです。

これも、フラット35を選ぶ前に注意しておくべき、大きなデメリットと言えます。

おすすめのフラット35はこちら

まとめ

フラット35のデメリットには

- その1.団信をつければ民間銀行の住宅ローンと大差がない!?

- その2.フラット35は特典が少ない!

- その3.フラット35は自己資金がなければ金利が大幅に上昇する!

- その4.フラット35が利用できない物件も多い

- その5.フラット35の審査基準に合致しないケースもある

- その6.繰上げ返済が10万円から

- その7.金利上昇がなければ変動金利よりも割高

というものがあります。

意外かもしれませんが、「団信」を付帯するのであれば、民間銀行の住宅ローン金利とフラット35金利には大差はないのです。だとすれば、付帯サービスや利便性、店舗での相談など、サービスが充実している民間銀行の住宅ローンを選ぶのも、一つの考え方なのです。

盲目的に「フラット35=低金利」「フラット35=審査が甘い」と決めつけるのではなく、様々な方向から、民間銀行の住宅ローンと比較した上で、デメリット・リスクに納得したうえで、フラット35を選ぶことをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35のデメリットや注意点はありますか?」