最近になって、いくつかの銀行がフラット35(保証型)を提供しはじめています。今回は、フラット35(保証型)とフラット35(買取型)の違い、メリットデメリットを実際の総返済額をシミュレーションしながら、比較し、わかりやすく違いを解説します。

そもそも、フラット35(保証型)とフラット35(買取型)の違いとは?

フラット35(買取型)とは

フラット35(保証型)とは

を言います。

この説明では、わからない方も多いと思いますが、嚙み砕いて言えば

フラット35(買取型)では

住宅金融支援機構が債権者、銀行がフラット35を提供する主体となります。従って、銀行に申し込んでいても、実際には住宅金融支援機構がお金を出していることになります。

そのため、

銀行が「フラット35(買取型)」を提供するときには、住宅金融支援機構が決めた金利の範囲内でしか「フラット35(買取型)」を提供することができないのです。

家電で言えば

- 住宅金融支援機構 = メーカー

- 銀行 = 家電量販店

ですから、メーカーの希望小売価格で販売せざるを得ないのです。

フラット35(保証型)では

債権者は、銀行のままで、フラット35(保証型)の提供主体も銀行なのです。

家電で言えば

- 銀行 = 家電量販店 兼 メーカー

ですから、銀行が好きなように商品設計(金利設定)ができるのです。

フラット35(保証型)とフラット35(買取型)のメリットデメリット

前述した通りで

- フラット35(買取型) → 銀行が金利を自由に決められない。金利は横並びで事務手数料の値引き競争

- フラット35(保証型) → 銀行が金利を自由に決められる。

という違いがあります。

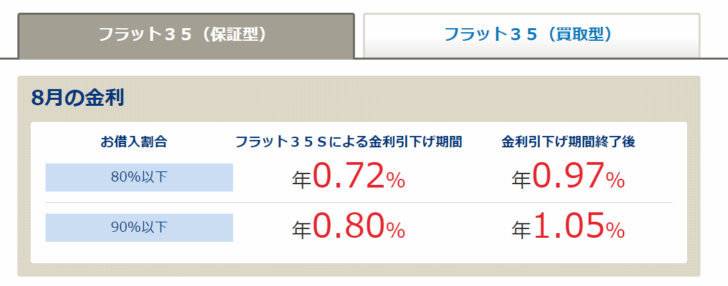

実際に住信SBIネット銀行のフラット35(保証型)とフラット35(買取型)の金利を見てみると

2019年8月時点の金利

フラット35(保証型)

| お借入割合 | フラット35Sによる金利引下げ期間 | 金利引下げ期間終了後 |

|---|---|---|

| 80%以下 | 年0.72% | 年0.97% |

| 90%以下 | 年0.80% | 年1.05% |

※フラット35Sは借換には利用できません。

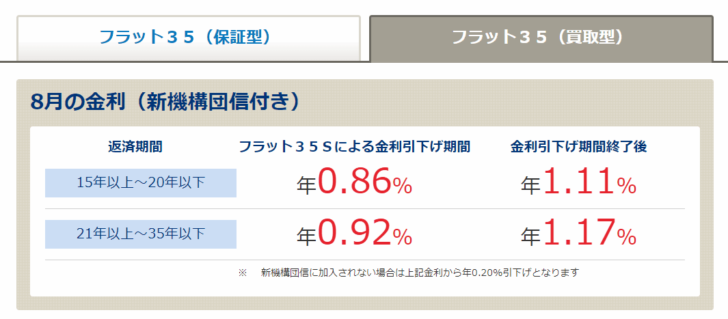

フラット35(買取型)

| 返済期間 | フラット35Sによる金利引下げ期間 | 金利引下げ期間終了後 |

|---|---|---|

| 15年以上~20年以下 | 年0.86% | 年1.11% |

| 21年以上~35年以下 | 年0.92% | 年1.17% |

※上記は借入割合が9割以下で、新機構団信に加入した場合の金利です。新機構団信に加入しない場合は上記金利から年0.20%引下げとなります。

※フラット35Sは借換には利用できません。

という差があります。

- フラット35(保証型)の方がフラット35(買取型)よりも低金利

- フラット35(保証型)は「借入割合」「新規 or 借り換え」によって金利が変わってくる

- フラット35(買取型)は「返済期間」「借入割合」「新規or 借り換え」によって金利が変わってくる

ということがわかります。

一般的な借り入れ条件で比較すると

- 新規借入

- 借入割合:90%(自己資金10%)

- フラット35Sは利用しない

- 返済期間:35年

- 2019年8月時点の金利

- 団信あり

の場合

- フラット35(保証型) → 年1.05%

- フラット35(買取型) → 年1.17%

ですから

フラット35(保証型)の方が年率0.12%フラット35(買取型)よりも低金利

ということがわかります。

「金利以外の違いはないの?」

あります。

住信SBIネット銀行のフラット35の場合

利用条件の違い

フラット35(保証型)

- お借入時の年齢が満70歳未満のかた(親子リレー返済はご利用いただけません。)

- 日本国籍の方、永住許可を受けているかたまたは特別永住者のかたかつ日本国内にお住まいのかた

- 当社指定の団体信用生命保険に加入できるかた

- 住宅金融支援機構の特定住宅融資保険のご利用が可能なかた

- 年収に占めるすべてのお借入れ(フラット35を含む)の年間合計返済額の割合(=総返済負担率)が、次の基準を満たしている方

年収 400万円未満 400万円以上 基準 30%以下 35%以下

フラット35(買取型)

- お申込時の年齢が満70歳未満の方(親子リレー返済を利用される場合は、満70歳以上の方もお申込みいただけます。)

- 日本国籍の方、永住許可を受けている方または特別永住者の方かつ日本国内にお住まいの方

- 年収に占めるすべてのお借入れ(フラット35を含む)の年間合計返済額の割合(=総返済負担率)が、次の基準を満たしている方

年収 400万円未満 400万円以上 基準 30%以下 35%以下

違い

- 当社指定の団体信用生命保険に加入できるかた

- 住宅金融支援機構の特定住宅融資保険のご利用が可能なかた

というのが「フラット35(保証型)」にはプラスされています。

また、新規借入の場合「フラット35(保証型)」は自己資金1割以上が必要になりますが、「フラット35(買取型)」は全額融資での申込みも可能です。

自己資金が必要な代わりに金利を低く設定しているのが「フラット35(保証型)」ということになります。

返済方法の違い

フラット35(保証型)

「元利均等返済」「元金均等返済」のいずれかの方法で、毎月12、17、22、27日(銀行休業日の場合は翌銀行営業日)のいずれかからお選びいただいた約定返済日に自動引落しします。

6カ月毎のボーナス月増額返済も可能です。(ボーナス月増額返済分はご融資金額の40%以内となります。)

フラット35(買取型)

「元利均等返済」「元金均等返済」のいずれかの方法で、毎月5日に自動引落しします。(ただし約定返済日は13日となります。)

6カ月毎のボーナス月増額返済も可能です。(ボーナス月増額返済分はご融資金額の40%以内となります。)

違い

事務取扱手数料の違い

フラット35(保証型)

お借入金額の2.2%(税込)

※最低事務取扱手数料は110,000円(税込)

フラット35(買取型)

新規借入の場合:お借入金額の1.1%(税込)

借換の場合:お借入金額の0.99%(税込)

※最低事務取扱手数料は110,000円(税込)

※全疾病保障に加入される場合は、事務取扱手数料に借入額の0.5%上乗せ

違い

団信(保障)の違い

フラット35(保証型)

団体信用生命保険:無料付帯

全疾病保障:無料付帯

※団信審査に通らない場合は利用できない

フラット35(買取型)

団体信用生命保険:無料付帯

全疾病保障:事務取扱手数料に借入額の0.5%上乗せ

※団信審査に通らない場合も利用できる

違い

まとめると

フラット35(保証型)のメリット

- 低金利

- 全疾病保障無料付帯

- 返済日の選択肢が多い

フラット35(保証型)のデメリット

- 事務手数料が高い

- 団信加入が必須

フラット35(買取型)のメリット

- 事務手数料が安い

- 団信加入が任意

フラット35(買取型)のデメリット

- フラット35(保証型)よりも高金利

- 全疾病保障は有料

- 返済日の選択肢が少ない

ということになります。

では、総返済額で比較するとどうなるでしょうか?

フラット35(保証型)とフラット35(買取型)の総返済額シミュレーション比較

利用したシミュレーションツール

採用したフラット35

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

※フラット35(買取型)は新機構団信に加入しない場合の金利を使用しています。

採用した金利

2019年8月時点の金利

パターンA:前提条件

- 新規借入

- 借入割合:90%(自己資金10%)

- フラット35Sは利用しない

- 返済期間:35年

- 団信あり、全疾病保障付帯

- 借入額:3,000万円

フラット35(買取型)

事務手数料:借入額の1.65%(税込)※全疾病保障付帯

金利:年1.17%

総返済額:36,574,772円

事務手数料:3,000万円 × 1.5% × 108% = 486,000円

合計:37,060,772円

フラット35(保証型)

事務手数料:借入額の2.2%(税込)

金利:年1.05%

総返済額:35,862,153円

事務手数料:3,000万円 × 2.0% × 108% = 648,000円

合計:36,510,153円

パターンB:前提条件

- 新規借入

- 借入割合:90%(自己資金10%)

- フラット35Sは利用しない

- 返済期間:20年

- 団信あり、全疾病保障付帯

- 借入額:3,000万円

フラット35(買取型)

事務手数料:借入額の1.65%(税込)※全疾病保障付帯

金利:年1.11%

総返済額:33,466,807円

事務手数料:3,000万円 × 1.5% × 108% = 486,000円

合計:33,952,807円

フラット35(保証型)

事務手数料:借入額の2.2%(税込)

金利:年1.05%

総返済額:33,273,134円

事務手数料:3,000万円 × 2.0% × 108% = 648,000円

合計:33,921,134円

パターンC:前提条件

- 新規借入

- 借入割合:80%(自己資金20%)

- フラット35Sは利用しない

- 返済期間:35年

- 団信あり、全疾病保障付帯

- 借入額:3,000万円

フラット35(買取型)

事務手数料:借入額の1.65%(税込)※全疾病保障付帯

金利:年1.17%

総返済額:36,574,772円

事務手数料:3,000万円 × 1.5% × 108% = 486,000円

合計:37,060,772円

フラット35(保証型)

事務手数料:借入額の2.2%(税込)

金利:年0.97%

総返済額:35,391,902円

事務手数料:3,000万円 × 2.0% × 108% = 648,000円

合計:36,039,902円

パターンD:前提条件

- 新規借入

- 借入割合:90%(自己資金10%)

- フラット35Sは利用しない

- 返済期間:35年

- 団信不要

- 借入額:3,000万円

フラット35(買取型)

事務手数料:借入額の1.1%(税込)

金利:年0.97%

総返済額:35,391,902円

事務手数料:3,000万円 × 1.0% × 108% = 324,000円

合計:35,715,902円

フラット35(保証型)

事務手数料:借入額の2.2%(税込)

金利:年1.05%

※団信は、全疾病保障付帯も含め自動的に付帯

総返済額:35,862,153円

事務手数料:3,000万円 × 2.0% × 108% = 648,000円

合計:36,510,153円

※上記は記載の条件のみで試算した結果になり、実例を示すものではありません。実際のお借入とは異なる可能性があります。

結果と考察

つまり、上記のシミュレーションでは

という結果になっています。

「事務手数料の高さ」よりも「低金利」のインパクトの方が大きいため、総返済額は、フラット35(保証型)の方がお得になるのです。

ただし、フラット35(保証型)には

団信加入が必須

というデメリットがあるため

- 団信が不要な方

- 団信審査に通らない方

の場合は、「フラット35(買取型)」の方がお得になるのです。

今回は、住信SBIネット銀行のフラット35で比較しましたが

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

※フラット35(買取型)は新機構団信に加入しない場合の金利を使用しています。

総返済額の面では、基本的には

と考えておいて間違えありません。

フラット35(保証型)は銀行がある程度自由に商品設計できるため、金利や保障の面で魅力がある商品です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35(保証型)とフラット35(買取型)のメリットデメリットを教えてください。」

「フラット35(保証型)とフラット35(買取型)はどっちがお得ですか?」