三井住友信託銀行住宅ローンの概要

三井住友信託銀行は三井住友トラスト・ホールディングス傘下の100%子会社で信託業務で日本の銀行では第1位のシェアを誇る信託銀行です。

三井住友信託銀行の住宅ローンの特徴は「大手信託銀行の信頼性」「下限金利は低金利設定」「当初10年固定金利は低金利」「金利に幅がかなりあるので審査次第ではかなり高金利に」「金利に幅があるので審査の許容範囲は広い」「ミックスローン、親子リレーローン、ペアローンと選択肢が豊富」「女性向けの医療保険無料付帯、出産後1年間の金利優遇あり」などがあります。

信託銀行ですので、財産の管理などの延長で住宅ローンを利用する方が多い住宅ローンです。注目すべきは金利の幅の設定です。「年0.525%~年1.075%」というように同じプランでも、審査次第で0.55%も金利差が出てしまうのです。当然、下限金利はネット銀行並みの低金利設定になりますが、一方で上限金利はかなりの高金利になってしまいます。

適用金利がどうなるかは、自己資金の割合や信用力、勤務先企業の信頼度などで変わってきますが、上限金利が適用される可能性も高いことを理解しておく必要があります。金利に幅があることはデメリットだけではなく、住宅ローン審査で許容できる範囲が広いという言い方もできます。審査のハードルは低い住宅ローンと言えます。

他には、「ペアローンの手数料が1件分になる」「女性限定の入院保険無料付帯」など細かいサービスがいくつか用意されています。

住宅ローン審査の評価が高く下限金利が適用される自信がある方、または金利は高くても審査に通る住宅ローンがないという方におすすめです。

三井住友信託銀行住宅ローン

良い点

- 大手信託銀行の信頼性

- 下限金利は低金利設定

- 女性向けの医療保険無料付帯、出産後1年間の金利優遇あり

- 金利に幅がある分、審査には通りやすい可能性が高い

- ミックスローンやペアローンに強み

悪い点

- 保証料が「金利+0.2%」

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 審査が厳しい

三井住友信託銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (2年) | 2.885% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (15年) | 4.615% | 1.150% | - | 2.20% | 無料 |

三井住友信託銀行住宅ローンメリット

- 大手信託銀行の信頼性

- 下限金利は低金利設定

- 当初10年固定金利は低金利

- 金利に幅がある分、審査には通りやすい可能性が高い

- 女性向けの医療保険無料付帯、出産後1年間の金利優遇あり

- ペアローンの手数料が1件分になる

三井住友信託銀行住宅ローンデメリット

- 保証料が金利+0.2%

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

三井住友信託銀行住宅ローン金利

三井住友信託銀行住宅ローン金利の検証結果

三井住友信託銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間一定金利引下げ | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 全期間一定金利引下げ/融資手数料型 | 変動金利 | (-) | 1.150% | 1.150% | - | 2.20% | 無料 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的に三井住友信託銀行住宅ローンの変動金利は、比較的高い金利に設定されています。

三井住友信託銀行の住宅ローンは「金利+0.2%」分の保証料が発生するので、その分金利が高くなってしまうのです。保証料を除けば、ネット銀行と同レベルの低金利になるのですが、そういうサービス設計にはなっていないのです。

三井住友信託銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間金利引下げ | 当初固定金利 | (10年) | 4.245% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (10年) | 4.045% | 1.150% | - | 2.20% | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

三井住友信託銀行住宅ローンは、当初10年固定金利の中でも、高金利の住宅ローンとなってしまいます。

理由は変動金利と同じですが、保証料分の「金利+0.2%」が重くのしかかってしまうのです。当初10年固定金利でも、メガバンクやネット銀行と比較して、優位性はほとんどありません。

2026年5月時点金利三井住友信託銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間金利引下げ | 当初固定金利 | (30年) | 5.715% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

三井住友信託銀行住宅ローンは、35年の固定金利がなく、30年の固定金利で見ていますが、フラット35と比較すると金利的にはかなり高金利になってしまいます。長期の固定金利としては選びにくい住宅ローンです。

検証結果

三井住友信託銀行の住宅ローン金利を見る時には

- 通常の都市銀行の住宅ローン金利:事務手数料が安い代わりに金利が高金利

- ネット銀行仕様の住宅ローン金利:事務手数料が高い代わりに金利が低金利

という2つのプランを切り分けて考える必要があります。

通常の都市銀行の住宅ローンの金利を見ると

他のメガバンクと同様に三井住友信託銀行の住宅ローン金利も、決して低金利とは言えない金利設定となっています。これは保証料が「金利+0.2%」という形で乗っかってしまうためです。

保証料分金利が高い住宅ローンとなってしまいます。その分、事務手数料が安いのですが、金利上乗せの負担額の方が何倍も大きいのです。

また、金利に幅があるため、審査次第で高い方の金利が適用されてしまうことにも注意が必要です。

三井住友信託銀行住宅ローン金利のメリット

- 「当初10年固定金利」は比較的低金利

- 全体的に下限金利は低金利設定

- 保証料の「金利+0.2%」、ネット銀行と比較すると金利は高くなってしまう

三井住友信託銀行住宅ローン金利のデメリット

- 保証料が「金利+0.2%」

- 「変動金利」「当初固定金利」はネット銀行よりも高い金利設定

- 金利に幅があるので審査次第で高い方の金利が適用されてしまう

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間一定金利引下げ | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 全期間一定金利引下げ/融資手数料型 | 変動金利 | (-) | 1.150% | 1.150% | - | 2.20% | 無料 |

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間金利引下げ | 当初固定金利 | (2年) | 3.085% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (3年) | 3.335% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (5年) | 3.695% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (10年) | 4.245% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (15年) | 4.815% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (20年) | 5.355% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ | 当初固定金利 | (30年) | 5.715% | 1.150% | - | 33,000 | 0.20%金利上乗せ |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (2年) | 2.885% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (3年) | 3.135% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (5年) | 3.495% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (10年) | 4.045% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (15年) | 4.615% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 |

| 当初期間金利引下げ/融資手数料型 | 当初固定金利 | (20年) | 5.155% | 1.150% | - | 2.20% | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|

ミックスローン

ミックスローンは利用可能です。商品名は「ミックスローン」です。組み合わせは自由に設定可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利 : 固定金利への変更が可能

- 固定金利の特約期間中 : 変更不可

- 固定金利の特約期間終了後 : 金利タイプの変更が可能

金利タイプの変更方法

- 店頭

- 三井住友信託ダイレクト

「三井住友信託ダイレクト」会員として、インターネットにより金利プランの切替手続きを行うことができます。インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。

三井住友信託銀行住宅ローン借り換え

三井住友信託銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

三井住友信託銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

三井住友信託銀行の住宅ローンの金利は

- ネット銀行と比較して高金利

- 金利に幅があるのでどの金利が適用されるのか?審査後にしかわからない

というデメリットがあります。

金利が高金利になってしまうと、借り換えメリットは当然少なくなるか、なくなってしまうので借り換えには向かない金利設定と言えます。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

「金利+0.2%」分の保証料が発生してしまうので、事務手数料自体は安く、借り換え諸費用も抑えられるのですが、その分金利が割高になってしまうので注意が必要です。

借り換え後の住宅ローンの保障に強みはあるのか?

三井住友信託銀行住宅ローンには、女性限定で無料付帯されている医療保障「エグゼリーナ」があります。

借入金額が1,000万円以上かつ借入期間が10年以上の方は、メットライフ生命の「ローン返済支援特約付新医療保障保険(団体型)」に原則として実行日の翌月1日から10年間ご加入いただけます。万一、ケガや病気で入院したら、入院初日から1日あたり1,000円をお受け取りになれます。

女性にはうれしいプランのように見えてしまいますが、入院給付金が日額1,000円と少額であること、一番入院リスクが低い当初10年間しか適用されないことが見ると、それほどメリットのある特典とは言えません。

検証結果

三井住友信託銀行住宅ローンは

- 高金利

- 諸費用は安いが保証料として金利に乗っかっている

- 保障面での強みはない

という特徴があるため、借り換えにはおすすめできない住宅ローンとなっています。借り換えであれば、ほかの銀行の住宅ローンを検討しましょう。

三井住友信託銀行住宅ローン審査

三井住友信託銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

三井住友信託銀行の住宅ローン審査の場合

三井住友信託銀行は、基本的には「信託銀行」であり、高金利の住宅ローンを基本的に提供しています。

また、三井住友信託銀行の住宅ローンは

- 高金利

- 金利に幅がかなりある

ため、「審査の評価が低かったら、適用金利を引き上げればよい。」という判断が可能になります。金利がそもそも高いことと、適用金利設定の自由度が高いことから、通常であれば、審査は甘いのですが・・・

口コミを見る限り、「審査が厳しい」というコメントが多くあります。

三井住友信託銀行は「信託銀行」ですから、「将来の資産形成でお手伝いできる見込客であるかどうか?」など、通常の都市銀行や地方銀行とは違う審査基準を持っている可能性が高いのです。

三井住友信託銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

三井住友信託銀行の住宅ローンは、基本的には高金利の金利設定であり、金利の幅も大きく取っているため

一般的に考えれば

- 審査は通りやすい

ことが考えられます。

しかし、実際に口コミを見てみると・・・

- 意外と審査が厳しい

という声が目立ちします。

これは信託銀行として、ほかの都市銀行や地方銀行とは違って審査基準が適用されていることが要因の可能性が高いのです。

審査難易度

審査期間

審査期間に関する記述はありません。仮審査から正式審査、口座開設、融資という流れになります。申込みから融資までは1カ月半~2カ月を見ておくと良いでしょう。

三井住友信託銀行住宅ローン諸費用

三井住友信託銀行住宅ローン諸費用検証結果

三井住友信託銀行住宅ローンの諸費用/2026年5月

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

三井住友信託銀行住宅ローンの諸費用は、プランによって異なります。

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

となっています。

住宅ローンプラン「融資手数料型」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

「融資手数料型」の場合は、ネット銀行と同じ諸費用設定ですが

- 選択できるのが「変動金利」のみ

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

検証結果

三井住友信託銀行住宅ローンの諸費用は

一般的なプランの場合は

- 事務手数料:33,000円(税込)

- 保証料:金利+0.2%

と、他のメガバンクや都市銀行と横並びの設定です。

住宅ローンプラン「融資手数料型」の場合は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

と、他のネット銀行と似た諸費用設定なのですが

- 選択できるのが「変動金利」のみ

- 金利に幅があるので下限金利が適用されるとは限らない

というデメリットがあるので注意が必要です。

事務手数料

- 通常プラン:33,000円(税込)

- 融資手数料型:借入額の2.2%(税込)

保証料

- 通常プラン:金利+2.0%

- 融資手数料型:無料

一部繰り上げ返済手数料

変動金利:5,500円(税込)

固定金利(特約期間中):22,000円(税込)

固定金利(特約期間終了時):無料

全額繰り上げ返済手数料

変動金利:3,300円(税込)

固定金利(特約期間中):33,000円(税込)

固定金利(特約期間終了時):33,000円(税込)

金利タイプの変更手数料

変動金利 → 固定金利:5,500円(税込)

固定金利 → 変動金利:5,500円(税込)※「三井住友信託ダイレクト」無料

証明書発行手数料

残高証明書:220円(税込)

利息証明書:220円(税込)

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

三井住友信託銀行住宅ローン保障

三井住友信託銀行住宅ローン保障検証結果

三井住友信託銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」

の2つになります。

三井住友信託銀行の場合は

無料付帯の疾病保障は

- 女性限定の「ローン返済支援特約付新医療保障保険(団体型)

があります。

医療保険の無料付帯と言えば聞こえは良いのですが・・・

- 入院給付金日額:1,000円

- 実行日の翌月1日から10年間

と期間限定で、給付金も少額ですので、大きなメリットにはならないのです。

有料であれば

- 八大疾病保障(トリプル入院保障・奥様保障付)

- 三大疾病保障(トリプル入院保障付)

- ガン保障(入院保障付)

などがありますが、どれも

- 八大疾病保障(トリプル入院保障・奥様保障付):金利+0.4%

- 三大疾病保障(トリプル入院保障付):金利+0.3%

- ガン保障(入院保障付) :金利+0.2%

と、一見大きな金額には見えないかもしれませんが、総返済額で考えれば、200万円程度の費用負担になるものであり、有料のプランは、他の住宅ローンでも、一般的に付けられるものですので三井住友信託銀行の住宅ローンの優位性にはならないのです。

検証結果

三井住友信託銀行の住宅ローンには

女性限定の医療保険があります。

ただし、

- 入院給付金日額:1,000円

- 実行日の翌月1日から10年間

と期間限定で、給付金も少額ですので、注意が必要です。

金利に上乗せをすることで

- 八大疾病保障(トリプル入院保障・奥様保障付)

- 三大疾病保障(トリプル入院保障付)

- ガン保障(入院保障付)

を利用することができますが、大きなメリットとは言えません。有料であれば、どの銀行でも付けられる保障です。

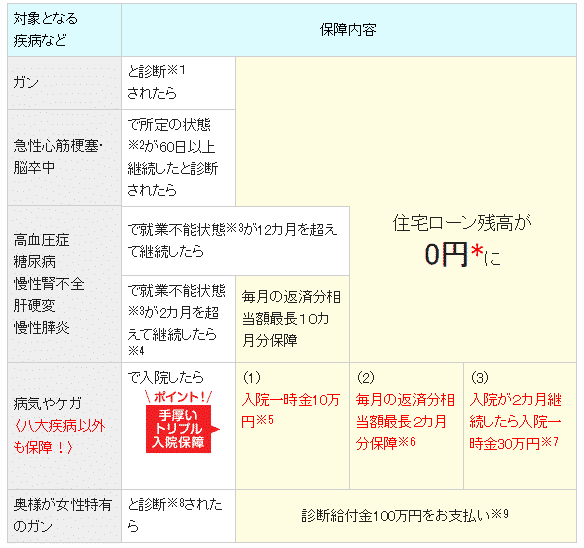

八大疾病保障(奥様保障付)/借入時の年齢が20歳以上46歳未満

金利+0.3%

毎月の住宅ローン返済が免除になる条件

- ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎で就業不能状態になったら

住宅ローン残高が0円になる条件

- ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎で就業不能状態が12カ月を超えて継続したら

がん保障

奥様が女性特有のガンと診断されたら → 診断給付金:100万円

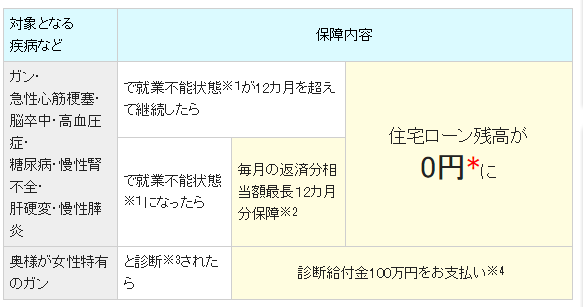

八大疾病保障(トリプル入院保障・奥様保障付)/借入時の年齢が46歳以上56歳未満

金利+0.4%

毎月の住宅ローン返済が免除になる条件

- ガン・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎で就業不能状態になったら

住宅ローン残高が0円になる条件

- ガンと診断されたら

- 急性心筋梗塞・脳卒中で就業不能状態が60日を超えて継続したら

- 高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎で就業不能状態が12カ月を超えて継続したら

入院保障(すべての病気やケガ)

- 入院一時金10万円

- 毎月の返済分相当額最長2カ月分保障

- 入院が2カ月継続したら入院一時金30万円

がん保障

- 奥様が女性特有のガンと診断されたら → 診断給付金:100万円

三大疾病保障(トリプル入院保障付)/借入時の年齢が46歳以上56歳未満

金利+0.3%

住宅ローン残高が0円になる条件

- ガンと診断されたら

- 急性心筋梗塞・脳卒中で就業不能状態が60日を超えて継続したら

入院保障(すべての病気やケガ)

- 入院一時金10万円

- 毎月の返済分相当額最長2カ月分保障

- 入院が2カ月継続したら入院一時金30万円

ガン保障(入院保障付)

金利+0.2%

住宅ローン残高が0円になる条件

- ガンと診断されたら

毎月の住宅ローン返済が免除になる条件

- 病気やケガで入院したら、毎月の返済分相当額1カ月分保障

女性専用サービス「エグゼリーナ」

無料付帯

利用条件

- 当初お借入金額が1,000万円以上かつ当初お借入期間が10年以上

保障内容

- 入院給付金日額:1,000円

三井住友信託銀行住宅ローン付加価値サービス評価

女性限定で出産後1年間は金利が年率0.1%優遇されるサービスがあります。

また、ペアローン(夫婦で別々の住宅ローンを契約する借り方)の契約時に通常は2件分の事務手数料6.6万円(税込)が発生しますが、1件分の33,000円(税込)で済む割引サービスを用意しています。

女性専用サービス「エグゼリーナ」の金利優遇

出産後6カ月以内にお申し出いただくと、お申し出から1年間、適用金利よりさらに年0.1%優遇

利用条件

- 契約者が女性の方(既婚、未婚問わず)

- 仮審査申込時年齢が満20歳以上、借入時年齢が満50歳未満の方

ペアローン割引

ペアローンの事務手数料、2件分の6.6万円(税込)が1件分の33,000円(税込)に割引

利用条件

- 夫婦、親子でペアローンを利用した方

ワンライティングミックスローン

ミックスローンと同様に2つの金利プランを組み合わせた借り入れを、申込書等の提出書類や契約書類等を1通にまとめて借り入れ可能です。

通常、ミックスローンでは抵当権の設定も、2つの別々の住宅ローンとして行われるため、諸費用の印紙代や抵当権設定費用が2倍になってしまうのです。

ワンライティングミックスローンを利用すれば、ミックスローンですが、書類の記入負担や準備いただく印鑑証明書等の提出書類、ローンお借り入れにかかる諸費用(保証料、保証取扱手数料、印紙代、抵当権設定登記費用)は、1つの金利プランを選択したときと変わらないメリットがあります。

利用条件

- ミックスローンを利用した方

- 申込日・借入日などが同一であること

- 選択できる金利プランは2種類まで

- 融資手数料型は利用できない

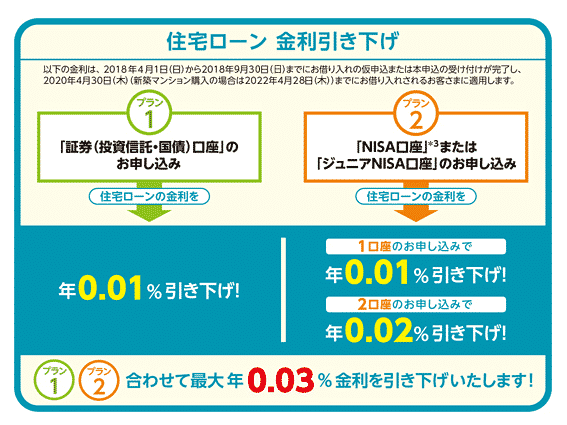

住宅ローン「家計応援プラン」

新たに三井住友信託銀行の住宅ローンを契約する方やその家族(配偶者、両親、配偶者の両親、子ども、子どもの配偶者、孫、兄弟姉妹)が

- 証券(投資信託・国債)口座

- NISA口座

- ジュニアNISA口座

を申込むと、

住宅ローン金利:最大年0.03%引き下げ

されます。

利用条件

- 新たに三井住友信託銀行の住宅ローンを契約する方やその家族(配偶者、両親、配偶者の両親、子ども、子どもの配偶者、孫、兄弟姉妹)が証券(投資信託・国債)口座、NISA口座、ジュニアNISA口座を申込む

- 借入までに、三井住友信託ダイレクトの利用申込をされる方

- 借入までに、借入金の返済用口座を給与振込口座に指定される方

三井住友信託銀行住宅ローン申込、審査、融資実行までの流れと日数

三井住友信託銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

三井住友信託銀行の申込手順

- 仮審査申込

- 仮審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 抵当権設定

- 融資実行

という流れになっています。

本審査の審査回答・契約まで:不明

と、ウェブサイト上では「どのくらいで審査回答をしてくれるのか?」一切日数は記載されていません。

「いつまでに回答する」というコミットメントをすることができない体制であるため、審査スピードは遅いと考えざるを得ません。

検証結果

審査にかかる日数などは明記されていないため

三井住友信託銀行の住宅ローンには

- 素早い審査回答

を期待できないと考えておいた方が良いでしょう。

時間的な余裕がない方は、他の住宅ローンと並行で申し込むことをおすすめします。

三井住友信託銀行住宅ローン申込、審査、融資実行までの流れと日数

- 仮審査申込

- 仮審査結果のお知らせ

- 正式な申込書類の送付

- 正式なお申込み

- 本審査

- 本審査結果のお知らせ

- 返済用預金口座の開設

- 契約お手続き

- 抵当権設定

- 融資実行

三井住友信託銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 毎総返済額を計算する

- 試算表を表示する

- ライフプランを表示する

借り換えの方

- ローン残高から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- 見やすい

- グラフ表示がある

- 試算表も表示される

- ライフスケジュールも表示される

デメリット

- シミュレーターがプラウザに依存して利用できない

- 金利変動を考慮できない

- 繰り上げ返済を考慮できない

三井住友信託銀行住宅ローン金利推移

| 変動 | 10年 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|---|

| 銀行名 | 三井住友信託銀行/全期間一定金利引下げ | 三井住友信託銀行/当初期間金利引下げ | 三井住友信託銀行/全期間一定金利引下げ | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年5月 | 1.150% | 4.245% | 4.245% | 0.980% | 1.245% |

| 2026年4月 | 1.150% | 4.155% | 4.155% | 0.980% | 1.245% |

| 2026年3月 | 0.800% | 3.795% | 3.795% | 0.730% | 1.245% |

| 2026年2月 | 0.800% | 3.775% | 3.775% | 0.630% | 1.245% |

| 2026年1月 | 0.980% | 3.445% | 3.445% | 0.630% | 1.245% |

| 2025年12月 | 0.980% | 2.345% | 2.345% | 0.730% | 1.245% |

| 2025年11月 | 0.980% | 2.345% | 2.345% | 0.730% | 1.245% |

| 2025年10月 | 0.980% | 2.345% | 2.345% | 0.730% | 1.245% |

| 2025年9月 | 0.980% | 2.345% | 2.345% | 0.730% | 1.245% |

| 2025年8月 | 0.980% | 2.345% | 2.345% | 0.730% | 1.245% |

| 2025年7月 | 0.980% | 2.135% | 2.135% | 0.730% | 1.245% |

| 2025年6月 | 0.980% | 2.195% | 2.195% | 0.730% | 1.245% |

| 2025年5月 | 0.980% | 2.115% | 2.115% | 0.780% | 1.245% |

| 2025年4月 | 0.980% | 2.305% | 2.305% | 0.780% | 1.245% |

| 2025年3月 | 0.730% | 2.025% | 2.025% | 0.530% | 1.245% |

| 2025年2月 | 0.730% | 1.885% | 1.885% | 0.530% | 1.245% |

| 2025年1月 | 0.730% | 1.855% | 1.855% | 0.530% | 1.245% |

| 2024年12月 | 0.730% | 1.855% | 1.855% | 0.530% | 1.205% |

| 2024年11月 | 0.730% | 1.745% | 1.745% | 0.530% | 1.165% |

| 2024年10月 | 0.730% | 1.625% | 1.625% | 0.530% | 1.115% |

| 2024年9月 | 0.580% | 1.565% | 1.565% | 0.315% | 1.075% |

| 2024年8月 | 0.580% | 1.665% | 1.665% | 0.315% | 1.195% |

| 2024年7月 | 0.580% | 1.645% | 1.645% | 0.349% | 1.165% |

| 2024年6月 | 0.580% | 1.695% | 1.695% | 0.349% | 1.215% |

| 2024年5月 | 0.580% | 1.595% | 1.595% | 0.349% | 1.155% |

| 2024年4月 | 0.580% | 1.475% | 1.475% | 0.349% | 1.085% |

| 2024年3月 | 0.655% | 1.550% | 1.550% | 0.290% | 1.145% |

| 2024年2月 | 0.655% | 1.550% | 1.550% | 0.290% | 1.145% |

| 2024年1月 | 0.655% | 1.550% | 1.550% | 0.290% | 1.130% |

| 2023年12月 | 0.655% | 1.650% | 1.650% | 0.315% | 1.365% |

| 2023年11月 | 0.655% | 1.790% | 1.790% | 0.315% | 1.345% |

| 2023年10月 | 0.655% | 1.310% | 1.310% | 0.380% | 1.280% |

| 2023年9月 | 0.725% | 1.550% | 1.550% | 0.319% | 1.230% |

| 2023年8月 | 0.725% | 1.400% | 1.400% | 0.319% | 1.000% |

| 2023年7月 | 0.725% | 1.330% | 1.330% | 0.319% | 0.950% |

| 2023年6月 | 0.725% | 1.370% | 1.370% | 0.380% | 0.950% |

| 2023年5月 | 0.725% | 1.370% | 1.370% | 0.380% | 1.040% |

| 2023年4月 | 0.725% | 1.440% | 1.440% | 0.349% | 1.210% |

| 2023年3月 | 0.725% | 1.620% | 1.620% | 0.349% | 1.210% |

| 2023年2月 | 0.725% | 1.600% | 1.600% | 0.349% | 1.190% |

| 2023年1月 | 0.725% | 1.650% | 1.650% | 0.349% | 1.050% |

| 2022年12月 | 0.725% | 1.300% | 1.300% | 0.349% | 0.960% |

| 2022年11月 | 0.725% | 1.300% | 1.300% | 0.380% | 0.990% |

| 2022年10月 | 0.725% | 1.300% | 1.300% | 0.380% | 0.890% |

| 2022年9月 | 0.725% | 1.100% | 1.100% | 0.380% | 0.780% |

| 2022年8月 | 0.725% | 1.150% | 1.150% | 0.380% | 0.860% |

| 2022年7月 | 0.725% | 1.250% | 1.250% | 0.380% | 0.820% |

| 2022年6月 | 0.725% | 1.050% | 1.050% | 0.380% | 0.830% |

| 2022年5月 | 0.725% | 1.150% | 1.150% | 0.380% | 0.830% |

| 2022年4月 | 0.725% | 1.100% | 1.100% | 0.380% | 0.690% |

| 2022年3月 | 0.675% | 0.950% | 0.950% | 0.380% | 0.690% |

| 2022年2月 | 0.675% | 0.900% | 0.900% | 0.380% | 0.565% |

| 2022年1月 | 0.675% | 0.850% | 0.850% | 0.380% | 0.560% |

| 2021年12月 | 0.675% | 0.850% | 0.850% | 0.380% | 0.560% |

| 2021年11月 | 0.675% | 0.850% | 0.850% | 0.380% | 0.560% |

| 2021年10月 | 0.675% | 0.720% | 0.720% | 0.380% | 0.499% |

| 2021年9月 | 0.695% | 0.720% | 0.720% | 0.380% | 0.499% |

| 2021年8月 | 0.695% | 0.720% | 0.720% | 0.380% | 0.499% |

| 2021年7月 | 0.695% | 0.720% | 0.720% | 0.380% | 0.499% |

| 2021年6月 | 0.695% | 0.770% | 0.770% | 0.380% | 0.499% |

| 2021年5月 | 0.695% | 0.770% | 0.770% | 0.380% | 0.499% |

| 2021年4月 | 0.695% | 0.820% | 0.820% | 0.380% | 0.599% |

| 2021年3月 | 0.695% | 0.820% | 0.820% | 0.380% | 0.499% |

| 2021年2月 | 0.695% | 0.770% | 0.770% | 0.380% | 0.499% |

| 2021年1月 | 0.695% | 0.770% | 0.770% | 0.380% | 0.499% |

| 2020年12月 | 0.695% | 0.770% | 0.770% | 0.380% | 0.530% |

| 2020年11月 | 0.695% | 0.820% | 0.820% | 0.380% | 0.530% |

| 2020年10月 | 0.725% | 0.850% | 0.850% | 0.380% | 0.545% |

| 2020年9月 | 0.725% | 0.950% | 0.950% | 0.380% | 0.545% |

| 2020年8月 | 0.725% | 0.950% | 0.950% | 0.380% | 0.620% |

| 2020年7月 | 0.725% | 0.950% | 0.950% | 0.380% | 0.620% |

| 2020年6月 | 0.725% | 0.900% | 0.900% | 0.399% | 0.620% |

| 2020年5月 | 0.725% | 0.900% | 0.900% | 0.399% | 0.620% |

| 2020年4月 | 0.725% | 0.800% | 0.800% | 0.399% | 0.620% |

| 2020年3月 | 0.720% | 0.800% | 0.800% | 0.399% | 0.620% |

| 2020年2月 | 0.720% | 0.950% | 0.950% | 0.399% | 0.620% |

| 2020年1月 | 0.720% | 0.950% | 0.950% | 0.399% | 0.620% |

| 2019年12月 | 0.720% | 0.950% | 0.950% | 0.415% | 0.580% |

| 2019年11月 | 0.720% | 0.850% | 0.850% | 0.415% | 0.580% |

| 2019年10月 | 0.720% | 0.850% | 0.850% | 0.415% | 0.580% |

| 2019年9月 | 0.720% | 0.850% | 0.850% | 0.415% | 0.580% |

| 2019年8月 | 0.720% | 0.850% | 0.850% | 0.415% | 0.580% |

| 2019年7月 | 0.720% | 0.850% | 0.850% | ||

| 2019年6月 | 0.720% | 0.900% | 0.900% | ||

| 2019年5月 | 0.720% | 0.900% | 0.900% | ||

| 2019年4月 | 0.720% | 0.900% | 0.900% | ||

| 2019年3月 | 0.720% | 0.900% | 0.900% | ||

| 2019年2月 | 0.720% | 0.900% | 0.900% | ||

| 2019年1月 | 0.720% | 0.900% | 0.900% | ||

| 2018年12月 | 0.720% | 1.000% | 1.000% | ||

| 2018年11月 | 0.720% | 1.050% | 1.050% | ||

| 2018年10月 | 0.720% | 1.050% | 1.050% | ||

| 2018年9月 | 0.720% | 1.050% | 1.050% | ||

| 2018年8月 | 0.720% | 1.000% | 1.000% | ||

| 2018年7月 | 0.720% | 1.000% | 1.000% | ||

| 2018年6月 | 0.720% | 1.000% | 1.000% | ||

| 2018年5月 | 0.720% | 0.950% | 0.950% | ||

| 2018年4月 | 0.720% | 0.950% | 1.300% | ||

| 2018年3月 | 0.720% | 0.950% | 1.300% | ||

| 2018年2月 | 0.720% | 0.950% | 1.300% | ||

| 2018年1月 | 0.720% | 0.900% | 1.250% | ||

| 2017年12月 | 0.720% | 0.900% | 1.250% | ||

| 2017年11月 | 0.720% | 0.900% | 1.250% | ||

| 2017年10月 | 0.720% | 0.900% | 1.250% | ||

| 2017年9月 | 0.720% | 0.900% | 1.250% | ||

| 2017年8月 | 0.720% | 0.850% | 1.250% | ||

| 2017年7月 | 0.800% | 0.850% | 1.275% | ||

| 2017年6月 | 0.800% | 0.850% | 1.225% | ||

| 2017年5月 | 0.800% | 0.800% | 1.225% | ||

| 2017年4月 | 0.800% | 0.750% | 1.175% | ||

| 2017年3月 | 0.800% | 0.750% | 1.175% | ||

| 2017年2月 | 0.800% | 0.700% | 1.125% | ||

| 2017年1月 | 0.800% | 0.700% | 1.125% | ||

| 2016年12月 | 0.800% | 0.650% | 1.075% | ||

| 2016年11月 | 0.800% | 0.650% | 1.075% | ||

| 2016年10月 | 0.800% | 0.650% | 1.075% | ||

| 2016年9月 | 0.800% | 0.650% | 1.075% | ||

| 2016年8月 | 0.800% | 0.550% | 0.975% | ||

| 2016年7月 | 0.800% | 0.600% | 1.025% | ||

| 2016年6月 | 0.800% | 0.700% | 1.125% | ||

| 2016年5月 | 0.800% | 0.750% | 1.175% | ||

| 2016年4月 | 0.800% | 0.750% | 1.175% | ||

| 2016年3月 | 0.800% | 0.700% | 1.125% | ||

| 2016年2月 | 0.800% | 0.900% | 1.325% | ||

| 2016年1月 | 0.825% | 0.950% | 1.400% | ||

| 2015年12月 | 0.825% | 1.000% | 1.450% | ||

| 2015年11月 | 0.825% | 1.000% | 1.450% | ||

| 2015年10月 | 0.875% | 1.000% | 1.500% | ||

| 2015年9月 | 0.875% | 1.050% | 1.550% | ||

| 2015年8月 | 0.925% | 1.100% | 1.650% | ||

| 2015年7月 | 0.925% | 1.150% | 1.700% | ||

| 2015年6月 | 0.925% | 1.100% | 1.600% | ||

| 2015年5月 | 0.925% | 1.050% | 1.600% | ||

| 2015年4月 | 0.925% | 1.050% | 1.600% | ||

| 2015年3月 | 0.925% | 1.050% | 1.600% | ||

| 2015年2月 | 0.925% | 1.050% | 1.600% | ||

| 2015年1月 | 0.925% | 1.100% | 1.650% | ||

| 2014年12月 | 0.925% | 1.200% | 1.750% | ||

| 2014年11月 | 0.925% | 1.200% | 1.750% | ||

| 2014年10月 | 0.925% | 1.250% | 1.800% | ||

| 2014年9月 | 0.925% | 1.200% | 1.800% | ||

| 2014年8月 | 0.925% | 1.200% | 1.800% | ||

| 2014年7月 | 0.925% | 1.200% | 1.800% | ||

| 2014年6月 | 0.925% | 1.200% | 1.800% |

三井住友信託銀行住宅ローン

良い点

- 大手信託銀行の信頼性

- 下限金利は低金利設定

- 女性向けの医療保険無料付帯、出産後1年間の金利優遇あり

- 金利に幅がある分、審査には通りやすい可能性が高い

- ミックスローンやペアローンに強み

悪い点

- 保証料が「金利+0.2%」

- 金利に幅があるため、審査次第で高い金利が適用されてしまう

- 変動金利、当初固定金利ともネット銀行よりも高い金利設定

- 審査が厳しい

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

8

知名度や安心感

9

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:福岡県

職種/企業規模:広告業・広告制作業、課長クラス、未上場:社員数10人~100人未満

世帯年収:650万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3800万円

頭金:400万円

借入時年齢:35歳

借入期間:35年

借入時適用金利:0.53%

借入時金利タイプ:変動金利

毎月の返済額:86,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ審査が通ったから

不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

戸建て住宅購入時に3社住宅ローンの審査を申請しましたが、三井住友信託銀行住宅ローンが圧倒的に一番金利が安かったです。他の2社がすぐに選択肢から外れるぐらいです。恐らく、その2社以外の他の住宅ローンと比べても安いほうだと不動産会社の営業は言っていました。また、三井住友信託銀行の住宅ローンを申し込む際に、NISA口座を開設すると金利を優遇してくれました。住宅ローンの窓口を担当してくれた三井住友信託銀行の従業員の方が大変良い人で、信頼できる方だと思いました。接客も丁寧でした。その従業員の方を通じて三井住友信託銀行は信頼できる会社だと思い、医療保険なども三井住友信託銀行関連のサービスに切り替えました。総合的に満足しています。

選択した住宅ローンで借入をして悪かった点・不満

戸建て住宅を購入時の不動産会社の営業マンから聞いただけなので、他の住宅ローンの会社と実際に比べたわけではないのですが、不動産会社の営業マン曰く、三井住友信託銀行の住宅ローン事務手数料(融資の)が他の住宅ローンの会社より若干高いとのこと。借入額によって諸費用が高くなることがあるそうなので、三井住友信託銀行で住宅ローンを検討する方で借入額が高い方は融資事務手数料のことをしっかりと把握した上で、三井住友信託銀行で住宅ローンを組むかどうかを検討したほうがいいと思いました。しかし、融資事務手数料が高いといっても、三井住友信託銀行の住宅ローンは他の住宅ローンの会社よりも金利が安いほうだと思いますので、総合的に検討したほうがいいかと思います。

金利の低さ

10

知名度や安心感

7

融資までのスピード

10

審査の通りやすさ

8

対応の質

7

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:その他(該当なし)、経営者・役員、未上場:社員数10人未満

世帯年収:800万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2780万円

頭金:200万円

借入時年齢:37歳

借入期間:35年

借入時適用金利:1.38%

借入時金利タイプ:変動金利

毎月の返済額:78,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ不動産会社からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

平成18年当時、もうこれ以上短プラは下がらないかも、上がるだけでしょうと言われていましたが、変動金利を選択。その後、徐々に金利がさがり、今は1.175だと思います。金利優遇目いっぱい通年35年で付けてもらったと思います。長期の固定も、魅力的ではあったのですが、当時、フラット35がすごい勢いで売り出していましたが、やはり、毎月の支払が若干高額になるので、金利上昇リスクを取ってでも変動にしたのは、正解であったと思います。保証料、金利上乗せ0.2%相当でしたが、一括支払い確か77万位だったと記憶しておりますが、これも一括払いで正解だったと思います。途中繰り上げ返済を一回やりましたが、全てネットで処理できたので、助かりました。

選択した住宅ローンで借入をして悪かった点・不満

住宅ローンの商品に対しては、特段不都合はありませんし、不満に思うこともありません。が、当時中央三井信託銀行、店舗数が少なくて、本当に大丈夫なのか少し心配でした。金利優遇に関してはメガさん負けないくらいの幅でやっていたので、これで利益取れるのかと少し心配していたのですが。その後、合併だか、統合だかで行名が変わり、詳しい事情までは知りませんが、やっぱりなというか、ちょっと不安も感じました。店舗数が少ないのは不満と言えば不満です。それでも、郵便局のATMで入金ができるのは、店舗数の少なさをカバーできていると思います。金消契約の時、担当さんと当日の女性スタッフとの連携が上手く行っていなかったみたいで、時間を取られてしまったのは残念です。

金利の低さ

8

知名度や安心感

10

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(一般機械器具)、一般社員、上場企業

世帯年収:1000万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4380万円

頭金:1300万円

借入時年齢:40歳

借入期間:359年

借入時適用金利:1.20%

借入時金利タイプ:30年固定金利

毎月の返済額:99,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

付帯できる疾病保障内容とその上乗せ分の金利のバランスがよかったのが、三井住友信託銀行のローンを選んだ決め手です。不動産屋さんからも最近はネット銀行の住宅ローンの内容が充実していると聞いたこともあり調べてみましたが、確かに低金利で魅力的ではありました。また全疾病など付帯できるサービスも十分備わっているように感じられました。しかしながら、審査に時間がかかり契約手続きまでに本審査が承認されない見込みでしたので断念しました。付帯される疾病保障についても後からよくよく見直してみたところ、全疾病などカバーされる範囲は非常に広く一見良さそうに保険の支払いとなる条件が非常に厳しく、万が一の時に想定していた通りの保険がもらえないのではないかと思いました。

選択した住宅ローンで借入をして悪かった点・不満

三井住友信託銀行だけではなく住宅ローンの一般論なのですが、やはり固定金利だと総返済額がそれなりに多くなってしまいます。融資の条件として保険内容の説明を行う動画を視聴する必要があります。自分の理解が進むのと、当日の担当者からの説明がスムーズに進められるためだと思われますが、それなりの視聴時間となりますので計画的に進めなければならないのが少したまに思えます。Wi-Fi環境がない方も少し工夫が必要なので手間がかかるかもしれません。三井住友信託銀行の店舗自体が少なめなので、説明や融資の際には多少交通費がかかる場合もありますので、店舗に足を運ぶのは必要最小限にすることで経費削減する意識も持つ必要があります。

金利の低さ

8

知名度や安心感

6

融資までのスピード

8

審査の通りやすさ

8

対応の質

5

7点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:製造業(化学工業、化粧品、医薬品)、課長クラス、上場企業

世帯年収:850万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3340万円

頭金:800万円

借入時年齢:33歳

借入期間:30年

借入時適用金利:0.89%

借入時金利タイプ:10年固定金利

毎月の返済額:85,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:5社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

検討時に10年固定金利で最も金利が低い金融機関であったため、総支払額を抑えることができた。不動産業者から提示された金融機関とは異なる業者を選択することになったが、金利を抑えることができたので満足である。申請依頼から審議機関も短く、早期に融資が決定したためマンション契約にあたってもスピーディーに契約を進めることができた。支払いについても、定期的に自動振り込に加えて、任意のタイミングでネットから繰り上げ返済処理が可能なため、いちいち店舗へ行かなくても返済出来る。サラリーマンであるため平日には銀行へ出向くことが難しいため、ネット上でさまざまな処理ができることは非常に便利である。10年後の変動金利も割安であるため借換も不要と考えている。

選択した住宅ローンで借入をして悪かった点・不満

実店舗が少ないため、店舗へ出向く必要がある場合には少し不便を感じる。審査全体には不満はないが、書面の内容で一部わかりにくい部分がある。(繰り上げ返済処理が2つの方法があるが、違いが文面だけだとわかりにくく電話で問い合わせを行う必要があった)電話問い合わせ可能時間が平日の限られた時間であったため問い合わせを行う際に不便があった。実契約の際に最寄り店舗ではなく、都心に出向く必要があったため、時間を捻出することが大変であった。金利については他の金融機関と比べて有利であったが、団信やその他保険やオプションについては他の金融機関よりも条件が優れていないものもある。選択時は金利を優先したため大きな不満ではないが今後その点も改善されると良い

金利の低さ

6

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

8

対応の質

4

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:千葉県

職種/企業規模:不動産業、一般社員、未上場:社員数10人~100人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3200万円

頭金:0万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:0.85%

借入時金利タイプ:変動金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

審査が通ったから

キャンペーンをしていたから

選択した住宅ローンで借入をして良かった点・満足しているところ

とにかく勤続年数が短くても借りられたことが大きいです。ほかの金融機関の審査は通らなかったのに三井住友信託銀行の審査は通ったので他の金融機関の審査よりも緩い気がします。金利については、あまりにも高い金利の金融機関でなければそこまで金利に違いはないので正直どこでも変わらないんじゃないかなと思います。確か40歳以下だったと思うけれど、年齢が若い人には金利優遇キャンペーンみたいなのもやっていたし、特にサービスの内容等にはそこまで不満はないです。あまり使うとも思えないですが、家からそんなに遠くないところに店舗があるのもいいのではないでしょうか。今はネットで手続きなどもできるので実際に利用することはないかと思いますが……

選択した住宅ローンで借入をして悪かった点・不満

営業担当の質がかなり悪かったです。必要書類を郵送してもらうことになったのですが、送付漏れや二重発送、不要書類の送付などといったちょっと信じられないようなミスが多かったです。あと、住宅ローン専用のサイトが本当に使いにくいです。あれはやばい。UIについて全く考えられていないだけでなく、必要な情報が全くと言っていいほど得られない。あまりにも殺風景なサイトで、やっつけ感が半端ない。ユーザービリティを全く考えられていないサイトをつくり、そのまま運営していくその気概に脱帽する。どうしようもなく我慢できないくらいに嫌なことがあったら借り換えするので全く問題ないですからね。今は消費者がサービスを選ぶ時代です。

金利の低さ

9

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:三重県

職種/企業規模:教育、学習支援業、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:3800万円

頭金:300万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.67%

借入時金利タイプ:変動金利

毎月の返済額:98,000円

申込・検討情報

申込みから融資実行までの期間:50日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

返済の自由度が高かったから

不動産会社からの紹介

ファイナンシャルプランナー・専門家からの紹介

選択した住宅ローンで借入をして良かった点・満足しているところ

子供が生まれた年は金利0.1%引き下げというのがよかったです。借りた本人だけでなく、その配偶者も利用できるというところに魅力を感じました。また、繰上げ返済も元金から、元利からと選ぶことができ自分の計画に合わせて繰上げできるところもよかったです。融資までの対応も同じスタッフが対応してくれてわかりやすくよかったと思います。また、見積もりの時点でガツガツされることもなく、他社も検討していることを伝えても、自分がいいと思ったところで借りるのが一番いいですよとアドバイスしてくださいました。三井系で安心感もありますし、長い付き合いになる住宅ローンなのでここにしてよかったと思います。疾病保証についても安心できる内容でした。

選択した住宅ローンで借入をして悪かった点・不満

新規借り入れ相談は店舗で面談形式でできますが、その後のアフターフォローは電話のみになるというところが少し不満でしたが、実際その後の相談することもないですし、金利の安さはそこにあるのだと思って納得しています。転勤等で引っ越しをせざるを得ない、ローンが残っているが売却しなければならない状態になる可能性がある人は面談で相談できた方が安心なのかなと思います。疾病保証も他社でより手厚い(脳卒中で入院したら免除)(住友信託の場合は脳卒中後の要件がもっと重い)ものがあったので、その点は今後より手厚い保証になるといいのかなと思います。今は金利が安い時なので、そういったところで競争している会社も多く、今後に期待したいです。

金利の低さ

10

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:北海道

職種/企業規模:農林水産・鉱業、一般社員、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:1980万円

頭金:100万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:0.60%

借入時金利タイプ:変動金利

毎月の返済額:59,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

住宅ローンを決めたのは主人ですが、三井住友信託銀行は大手ですしずっと身近な使っていた銀行だったので安心感と信頼感でこちらに決めました。金利も低く担当の方ともなんも問題もなくスムーズにローンを組むことができました。あまり、私は詳しくありませんでしたが主人が仕事側住宅ローンに詳しく全て任せていました。毎月の金利と返済状況を定期的に年に1回程度ハガキが送られてきて、確認するころができます。ネットなどではなくアナログな形でお知らせを送ってきてくれるところも気に入っています。大事なことなのでネットよりもハガキで形に残るほうがいいと思います。また、大手の会社なので、つぶれたり、なくなってまうこともないのでそこも安心しております。

選択した住宅ローンで借入をして悪かった点・不満

大きな不満などはありませんが、唯一あるとしたら近所に銀行がないことです。私の家の近くに銀行がなく気軽に入金できないのです。車で10分ほどいったとこにはありますが、徒歩圏内ではないので車を持っていない私に取ったら少し不便です。また、三井住友銀行は土日の入金で手数料が取られるので、主人がいる休日に車で連れて行ってもらっても手数料がかかるのでそれもできません。他の銀行から入金するのも手数料がかなりかかりますし。なので近くに銀行があり入金も気軽にできるところで住宅ローンを組むべきだったと少し後悔しています。予定が詰まっていて銀行に行けない日が続くと引き落としに間に合わないということになりかねませんので。

金利の低さ

9

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:奈良県

職種/企業規模:福祉関連業(社会保険・社会福祉・介護)、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:1980万円

頭金:100万円

借入時年齢:25歳

借入期間:35年

借入時適用金利:0.60%

借入時金利タイプ:変動金利

毎月の返済額:59,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ知名度の高い金融機関だったから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

三井住友信託銀行と決めたのは主人のほうですが、大手の銀行ということもあり安心感があり三井住友信託銀行以外選択肢は考えていませんでした。金利もかなり低く満足な金利でしたし、変動と固定を合わせて住宅ローンを組むことにしました。主人は住宅ローンなどに仕事柄詳しく担当者の人との話もスムーズに進みなんの問題もなく無事に住宅ローンを組むことができました。また、大手ということもあり、信頼度と安心感、今後潰れたりなくなってしまうこともないので、安心して利用しています。ローンの毎月の金利と返済状況は定期的にハガキが届き知らせてくれます。ネットなどではなくきちんとアナログでハガキを送ってくれるところも満足している部分です。

選択した住宅ローンで借入をして悪かった点・不満

三井住友信託銀行に決めたのはいいのですが、引っ越し先の付近には三井住友銀行がありません。車で10分くらいのところにはありますが、徒歩圏内にはないので車を所持していない私にはそこが不便な点です。住宅ローンを借りた銀行から引き落とされるということは当たり前なのですが、そこをあまり考えていなく、自分が使いやすい近所にある銀行で借りるべきだったのかなと少し後悔しています。変動金利にもしているので今後金利が上がった時にどれくらい返済が上がってしまうのかという不安はあります。固定金利はずっと同じ金利ですが、その分変動よりも金利が高く長い目で見たときに固定金利だとかなり返済額が高くなるのでは思い変動と組み合わせたのですが、今後変動金利がどうなるかがとても不安です。