ソニー銀行住宅ローンの概要

ソニー銀行はソニー、三井住友銀行などの出資によって設立された「新たな形態の銀行」に位置付けられる銀行で、ソニーフィナンシャルホールディングス傘下のネット銀行です。ネット銀行としてははじめて住宅ローンサービスを提供したパイオニアであり、保証料無料、来店不要などのネット銀行の住宅ローンのモデルはソニー銀行が開発したものです。

ソニー銀行の住宅ローンの特徴は「変動金利が業界トップクラスの低金利」「半月前に金利発表」「がん50%保障特約付団信無料付帯」「変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能」「固定期間終了後に変動金利を選んでも金利上昇はない」「自己資金1割以上で金利優遇」「事務手数料44,000円(税込)のプランがある」という点が挙げられます。

変動金利が低金利というのは、もちろん重要なポイントですが、固定金利を選んでも、固定期間終了後はその時点の変動金利が自動的に適用されるので、他のネット銀行の当初固定金利のように当初期間終了後の金利上昇を気にする必要がないという大きなメリットがあります。

また、変動金利、固定金利の切り替えがいつでも何度でも可能で、半月前に金利発表があるため、その金利を見て、金利タイプを変更することも可能になっています。

さらにソニー銀行では「AIによる自動審査」を導入しています。審査担当者の判断に近い精度の自動審査で通常2~6日程度かかっていた仮審査結果が最短60分で回答できるため、住宅ローン利用者にとっても、融資実行までの期間が短縮できるメリットがあります。

金利が低金利で、当初期間終了後の金利上昇の心配がない、半月前に金利発表など金利面でのサービスが充実している半面、付加価値サービスやキャンペーンには積極的ではないので、純粋に金利面のメリットを感じる方におすすめの住宅ローンとなっています。

ソニー銀行住宅ローン

良い点

- 変動金利が業界トップクラスの低金利

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- がん50%保障特約付団信無料付帯

- AIによる自動審査で最短60分での審査回答が可能

悪い点

- 金利タイプ切り替え時には金利タイプ変更手数料が発生

- 変動金利は1位、2位の低金利というわけではない

ソニー銀行住宅ローンキャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.616% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

ソニー銀行住宅ローンメリット

- 変動金利が業界トップクラスの低金利

- がん50%保障特約付団信無料付帯

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- 固定期間終了後に変動金利を選んでも金利上昇はない

- 「自己資金1割以上」や「借り換え」で金利優遇

- 事務手数料44,000円(税込)の格安プランがある

- AIによる自動審査で最短60分での審査回答が可能

ソニー銀行住宅ローンデメリット

- 金利タイプ切り替え時には複雑な計算の金利タイプ変更手数料が発生する

- 変動金利は1位、2位の低金利というわけではない

ソニー銀行住宅ローン金利

ソニー銀行住宅ローン金利の検証結果

ソニー銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 変動金利(新規) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 変動金利(借り換え) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にソニー銀行住宅ローンの変動金利が業界トップクラスの低金利であることは間違えありません。

ただし、ソニー銀行の住宅ローンの場合には「新規借入・自己資金10%以上」と「借り換え・自己資金10%未満」で金利が異なるので注意が必要です。他のネット銀行の場合は「借り換え」の方が金利が低金利になるのが一般的ですが、ソニー銀行の住宅ローンの場合は、借り換えの方が金利が高金利になるので混同しないように注意しましょう。

常に一番金利が低金利というわけではありませんが、「変動金利」「固定金利」の切り替えがいつでもできる、金利が半月前に発表されるなど、付加価値メリットも多いので、おすすめできる住宅ローンとなっています。

2026年5月時点金利ソニー銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

ソニー銀行住宅ローンは、当初10年固定金利の中ではそれほど低金利ではありませんが、注目したいのは「当初期間終了後の金利」です。ソニー銀行の場合は「当初期間終了後の金利」の優遇幅は、新しく借りる時の金利の優遇幅と変わらないため、他の銀行の住宅ローンと比較すると当初期間終了後の金利が低金利なのです。「当初期間も重要だが、完済までには当初期間終了後からもかなりの年数が必要」という方におすすめできる住宅ローン商品となっています。

ソニー銀行住宅ローンの金利で注意しなければならない点

他のネット銀行の当初固定金利の場合

- 当初期間:低金利(金利の引き下げ幅が大きくなる)

- 当初期間終了後:高金利(金利の引き下げ幅が小さくなる)

ソニー銀行の当初固定金利の場合

- 当初期間:高金利(金利の引き下げ幅が小さくなる)

- 当初期間終了後:低金利(金利の引き下げ幅が大きくなる)

という特徴があるため、単純に金利で比較してしまうと「どちらがお得な住宅ローンなのか?」が判断できません。この場合は、総返済額で比較する必要があります。

2026年5月時点金利ソニー銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年超) | 4.506% | 4.506% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.506% | 4.506% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年超) | 4.406% | 4.406% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.406% | 4.406% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

35年の長期の固定金利で見ると、フラット35と比較すると金利的にはかなり高金利に見えてしまいますが、実際には

- フラット35に団信を付ければ0.2%分金利が高くなる

- ソニー銀行の「住宅ローン」のプランは諸費用が4.4万円(税込)

という点を考慮すれば、ソニー銀行の全期間固定金利「住宅ローン」は、フラット35にも引けを取らない金利設定となっています。ネット銀行には珍しく、十分に全期間固定金利もお得になる住宅ローンです。

検証結果

ソニー銀行の住宅ローン金利は、変動金利が業界トップクラスの低金利に設定されています。

しかしながら

- 変動金利は上位5社に入るか入らないか?

- 「新規借入・自己資金10%以上」と「借り換え・自己資金10%未満」で金利が異なる

- 当初固定金利の当初期間の金利は高い設定

というデメリットもあります。

ソニー銀行の住宅ローンでおすすめできる金利プランは

- 「新規借入・自己資金10%以上」の「変動金利」「当初固定金利」

- 「当初固定金利」の当初期間終了後が長くなる方

- 「全期間固定金利」

という3点になります。

他のネット銀行にはない金利設計をしている住宅ローンですので、メリットデメリットをよく理解したうえで、選ぶ必要があります。

ソニー銀行住宅ローン金利のメリット

- 変動金利が業界トップクラスの低金利

- 固定金利の固定期間終了後は、その時点の変動金利や固定金利の金利で選べる

- 次月の金利は半月前に発表される

- 金利タイプはシンプルな2つのプラン

ソニー銀行住宅ローン金利のデメリット

- 固定金利の固定期間中に別の金利タイプへ変更すると変更手数料が発生する

- 自己資金が少ない新規借り入れの場合は金利が高くなる

変動金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 変動金利(新規) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 変動金利(借り換え) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (2年) | 2.616% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (3年) | 2.800% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (5年) | 3.059% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (7年) | 3.269% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.909% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(新規) | (20年超) | 4.506% | 4.506% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.616% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (3年) | 2.800% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (5年) | 3.059% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (7年) | 3.269% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.495% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.909% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.172% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.506% | 4.506% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (2年) | 2.516% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (3年) | 2.700% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (5年) | 2.959% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (7年) | 3.169% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (20年超) | 4.406% | 4.406% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.516% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (3年) | 2.700% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (5年) | 2.959% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (7年) | 3.169% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.395% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.809% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年) | 4.072% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (20年超) | 4.406% | 4.406% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (15年) | 3.509% | 3.509% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(新規) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (10年) | 3.095% | 3.095% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (15年) | 3.509% | 3.509% | - | 2.20% | 無料 |

| 固定セレクト住宅ローン | 全期間固定金利(借り換え) | (20年) | 3.772% | 3.772% | - | 2.20% | 無料 |

ミックスローン

ミックスローンは一部利用可能です。変動金利タイプ選択時に「部分固定金利特約」を利用することで、複数の固定金利タイプの期間(最大3つまで)と変動金利タイプを組み合わせることが可能です。

金利タイプの変更

金利タイプの変更の可否

- 変動金利タイプ : 固定金利タイプへの変更が可能

- 固定金利タイプの特約期間中 : 変動金利タイプへの変更が可能(※金利タイプ変更手数料が発生)

- 固定金利タイプの特約期間終了後 : 変動金利タイプへの変更が可能

ソニー銀行住宅ローン借り換え

ソニー銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

ソニー銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 変動金利は業界トップクラスの低金利

- 当初固定金利は、当初期間中の金利は高金利、当初期間終了後の金利が低金利

- 全期間固定金利は「住宅ローン」プランの金利は低金利

ですので、「変動金利」「全期間固定金利」を選ぶのであれば、金利差は大きくなり、十分な借り換えメリットが期待できます。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

金利差が大きいのであれば、返済額の削減効果も高いはずです。また、ソニー銀行の住宅ローンは、「住宅ローン」プランの場合、諸費用が4.4万円(税込)と低額に設定されています。諸費用負担が他の銀行の住宅ローンよりも、「借り換えメリットは出やすい」はずです。

借り換え後の住宅ローンの保障に強みはあるのか?

ソニー銀行住宅ローンには、保障特典はとくにありません。

注意しなければならない点

- 「借り換え」の金利は「新規借入」よりも高く設定されている

- 当初固定金利は、当初期間の金利が高金利なので借り換えメリットはでにくい

という問題点もあるため、上記の金利タイプの場合は、借り換えはおすすめできません。

検証結果

ソニー銀行住宅ローンは

- 変動金利が低金利

- 全期間固定金利が低金利

- 「住宅ローン」プランの場合、諸費用が競合他社よりも安くなる

というメリットがあるため、「金利プラン」によっては借り換えにおすすめできる住宅ローンと言えます。

ただし、

- 「借り換え」の金利は「新規借入」よりも高く設定されている

- 当初固定金利は、当初期間の金利が高金利なので借り換えメリットはでにくい

というデメリットを考慮すると借り換えにおすすめできるが、金利タイプは選ぶということを理解しておく必要があります。

ソニー銀行住宅ローン審査

ソニー銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

ソニー銀行の住宅ローン審査の場合

低金利の住宅ローンですから、審査は比較的厳しいことが推察されます。

ソニー銀行やネット銀行の場合、保証会社を付けない仕組みのため、自社で貸し倒れリスクを負う必要があり、審査が厳しくなるのです。

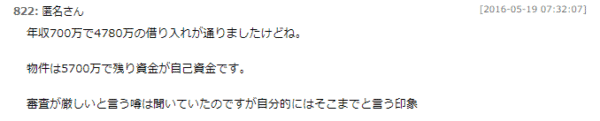

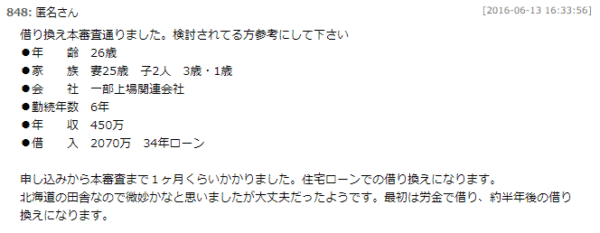

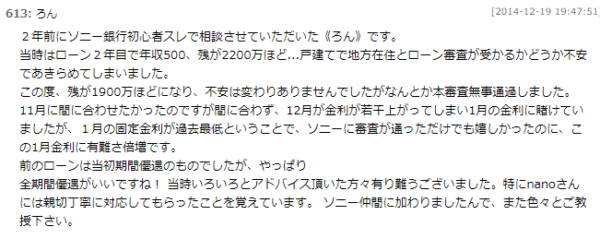

ソニー銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

ソニー銀行の住宅ローンは低金利のネット銀行ですので

- 審査は厳しい

ことが考えられます。

ただし、金利設定を見ると

- 「借り換え」よりも「新規借り入れ」利用者の方を重視している

という特徴があり、ほかのネット銀行とは、住宅ローンの運営方針が異なるようです。

口コミを見る限り「審査が厳しい」という声が多いものの、実際には「借りられた。」「他のネット銀行の審査に落ちたけど、借りられた。」という声もあり、一概に審査が厳しいとも言い切れないようです。

わかることとしては、ソニー銀行は「独自の審査基準」で動いているため、

- 他の銀行の住宅ローン審査に落ちたのに、ソニー銀行は通る

- ソニー銀行の審査に落ちたのに、ほかの銀行の住宅ローン審査は通る

ということが往々にして、起こりうるということです。他の銀行の住宅ローン審査に落ちても、「審査が厳しいらしい。」という理由でソニー銀行への申込を断念する必要はないということです。

審査期間

仮審査の結果は、最短60分で回答いたします。

本審査の結果は、7日から10日で回答いたします。

以前は、2日から6日の仮審査期間が必要だったのですが、「AIによる自動審査」を導入したため、最短60分での審査回答が可能になっています。本審査の審査期間と合わせても、2週間程度ですので、ほかの銀行と比較して融資実行までの期間が短いメリットがあります。

ソニー銀行住宅ローン諸費用

ソニー銀行住宅ローン諸費用検証結果

ソニー銀行住宅ローンの諸費用/2026年5月

| SBI新生銀行 | パワースマート住宅ローン | 2.20% | 無料 | 無料 |

|---|

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

住宅ローン諸費用比較はこちら

ソニー銀行住宅ローンの諸費用は

1.変動セレクト住宅ローン

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

2.住宅ローン

- 事務手数料:44,000円(税込)

- 保証料:無料

となっています。

- 変動金利は「住宅ローン」プランの方が金利が高金利

- 固定金利は「住宅ローン」プランの方が金利が低金利

という特徴があるため、ソニー銀行の住宅ローンの場合は、固定金利を選んだほうが諸費用負担が小さくなります。

金利タイプ変更手数料に注意

ソニー銀行住宅ローンの「売り」の一つに

- 「変動金利」「固定金利」の切り替えがいつでも、何度でも、簡単にできること

というものがあります。

しかし、

- 「変動金利」 → 「固定金利」 ⇒ 金利タイプ変更手数料:無料

- 「固定金利適用中」 → 「変動金利」 ⇒ 金利タイプ変更手数料:有料

- 「固定金利適用中」 → 「別の固定金利」 ⇒ 金利タイプ変更手数料:有料

となってしまいます。

「金利タイプ変更手数料がいくらになるのか?」というと

固定金利適用期間の残存期間(月)と切り替えの金利と切り替え後の金利の金利差(スプレッド)を元にディスカウントキャッシュフロー(DCF)法で各月の利息差額を現在価値へ還元し、その合計を金利タイプ変更手数料とする計算手法です。

一般の方には、さっぱり意味が分からないので、実際の計算例を見てみると

金利タイプ変更手数料:140,740円

となっています。2000万円の借入で、固定金利適用中に別の金利タイプに変更しようとすると「140,740円」ぐらいかかってしまうということです。

「意外に金利タイプ変更手数料が高い」ということに注意しましょう。

検証結果

ソニー銀行住宅ローンの諸費用は

1.変動セレクト住宅ローン

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

2.住宅ローン

- 事務手数料:44,000円(税込)

- 保証料:無料

ですので、「住宅ローン」プランを選べば、諸費用負担を大幅に抑えることができます。

固定金利タイプの場合は、「変動セレクト住宅ローン」よりも「住宅ローン」の方が低金利になるので、よりお得度が高くなります。

ソニー銀行の住宅ローンは、「変動金利」「固定金利」の切り替えがいつでも、何度でも、簡単にできるというメリットがありますが、固定金利適用中に他の金利タイプに変更すると、比較的高額な金利タイプ変更手数料が発生してしまいますので注意が必要です。あまり、金利タイプは切り替えないことをおすすめします。

事務手数料

- 変動セレクト住宅ローン:借入額の2.2%(税込)

- 住宅ローン:44,000円(税込)

保証料

無料

一部繰り上げ返済手数料

無料

全額繰り上げ返済手数料

無料

金利タイプの変更手数料

- 変動金利から固定金利への変更:無料

- 固定金利から変動金利への変更:有料

証明書発行手数料

残高証明書:無料

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

ソニー銀行住宅ローン保障

ソニー銀行住宅ローン保障検証結果

ソニー銀行住宅ローンの無料保障特典/2026年5月

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障です。

ソニー銀行の場合は

- がん50%保障特約付団信無料付帯

- 団体信用生命保険「3大疾病保障特約」は、金利0.3%上乗せ

です。

「がん50%保障特約付団信」という無料付帯保証があるので、保障特典がない住宅ローンと比較すると、安心材料になります。

検証結果

ソニー銀行の住宅ローンは

- 「団信のみ」無料付帯

- 「がん50%保障特約付団信」無料付帯(加入条件:50歳未満の方)

となっています。

無料で「がん50%保障特約付団信」が付帯されている分、保障面では手厚い住宅ローンとなっています。

がん50%保障特約付団信

無料付帯

※加入条件:50歳未満の方

※「がん50%保障特約付団信」は、今までに「がん」または「上皮内がん」にかかったことがある場合、ご加入いただくことはできません。(癌、肉腫、白血病、悪性リンパ腫は「がん」に含まれます)

住宅ローン残高が0円になる条件

所定の悪性新生物(がん)と診断確定されたとき

所定の悪性新生物(がん)

- 口唇、口腔および咽頭の悪性新生物

- 消化器の悪性新生物

- 呼吸器および胸腔内臓器の悪性新生物

- 骨および関節軟骨の悪性新生物

- 皮膚の悪性黒色腫

- 中皮および軟部組織の悪性新生物

- 乳房の悪性新生物

- 女性生殖器の悪性新生物

- 男性生殖器の悪性新生物

- 腎尿路の悪性新生物

- 眼、脳およびその他の中枢神経系の部位の悪性新生物

- 甲状腺およびその他の内分泌腺の悪性新生物

- 部位不明確、続発部位および部位不明の悪性新生物

- リンパ組織、造血組織および関連組織の悪性新生物

- 独立した(原発性)多部位の悪性新生物

- 真正赤血球増加症<多血症>

- 骨髄異形成症候群

- リンパ組織、造血組織および関連組織の性状不詳または不明の

- その他の新生物のうち、

- 慢性骨髄増殖性疾患

- 本態性(出血性)血小板血症

- リンパ細網組織および細網組織球系の疾患のうち、

- ランゲルハンス細胞組織球症

3大疾病保障特約

金利上乗せ:+0.3%

住宅ローン残高が0円になる条件

悪性新生物(がん)・急性心筋梗塞・脳卒中の3大疾病に罹患し、所定の状態となった場合

- 悪性新生物(がん):診断確定

- 急性心筋梗塞:初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態

- 脳卒中:初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断された場合

ソニー銀行住宅ローン付加価値サービス

ソニー銀行住宅ローン付加価値サービス検証結果

毎月中旬に来月の住宅ローン金利が発表されるので

- 今月の金利を採用する方がお得なのか?

- 来月の金利を採用する方がお得なのか?

ジャッジすることができます。ただし、実際には住宅ローン金利は融資実行時の金利になるため、金利が選べるというよりは「ソニー銀行の場合は、来月の融資実行時の金利が早めにわかる」というメリットになります。

また、住宅ローン附帯サービスとして、ソニー銀行のデビットカード「Sony Bank WALLET(ソニーバンク・ウォレット)」のキャッシュバック率が上がるので、デビットカードの利用が多い方には直接的なメリットもあります。

毎月中旬に翌月の金利を発表

住宅ローンの場合は、一般的に毎月1日、1営業日目にその月の住宅ローン金利が発表されます。

しかし、ソニー銀行の住宅ローンの場合は、半月前に、来月の住宅ローン金利が発表されます。

そのため、今月と来月の金利を比較しながら金利タイプの変更を検討できます。

住宅ローン附帯サービス

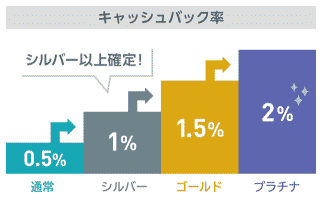

優遇プログラム Club S(クラブエス)が自動的に1ランクアップ

ランクに応じて、ソニー銀行のデビットカード「Sony Bank WALLET(ソニーバンク・ウォレット)」のキャッシュバック率が上昇します

Club S シルバーの場合

- 国内Visa加盟店でのご利用で1%キャッシュバック

- 他行宛て振り込み手数料月4回まで手数料0円

ソニーストア購入代金いつでも3%OFF

アート引越センター引越基本料金 25%OFF

「おまかせ入金サービス」

他の金融機関のお客さま名義口座からソニー銀行へ、ご指定の額を毎月自動的に資金移動してくれるサービスです。手数料は無料で、他の銀行口座から自分でソニー銀行の返済用口座へお金を移す手間が発生しません。

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

ソニー銀行の申込手順

仮審査結果が出るまでの日数:最短60分(AI自動審査)

本審査申込から、本審査結果が出るまでの日数:7~10日

本審査からは住宅ローンの担当アドバイザーが申込をサポートしてくれます。

検証結果

ネット銀行の中では、審査期間が短い住宅ローンと言っていいでしょう。

ソニー銀行は、ソニーグループならではの技術力で、住宅ローンの仮審査に「AIによる自動審査」を導入しました。自動審査ですので、担当者は情報を入力するだけで済み、最短60分で審査回答ができるのです。

仮審査が60分なのですから、実質的には「書類のやりとり」「本審査」「契約」の時間だけで融資まで行けるので、全体の申込から融資実行までの期間は短くなるのです。

銀行全体の中では、かなり早く審査結果がでる住宅ローンと言えます。

ソニー銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

借り換えの方

- ローン残高から借り換えメリットを調べる

メリット

- PCで使う分には、1画面で全体を見れるのでわかりやすい

- 金利上昇を考慮して計算できる

デメリット

- ソニー銀行の住宅ローンプランを前提に作られている

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済は試算後に設定する設計

- 金利上昇による将来金利予測は1回しか適用できない。

- グラフ表示ができない。

- ミックスローンの金利計算はできない

- 返済予定表をCSV形式でダウンロードできない

ソニー銀行住宅ローン申込、審査、融資実行までの流れと日数

- 仮審査申込み

- 仮審査:2日~6日

- 仮審査結果のご連絡

- 必要書類一式郵送:4日~6日

- 本審査の申込み

- 本審査:7日~10日

- 本審査結果のご連絡:4日~6日

- ご契約お手続き(店舗/郵送):7日~10日

- 融資実行:1週間~1カ月

ソニー銀行住宅ローン金利推移

| 変動 | 変動 | 10年 | 10年 | 変動 | 10年 | |

|---|---|---|---|---|---|---|

| 銀行名 | ソニー銀行/変動セレクト住宅ローン | ソニー銀行/住宅ローン | ソニー銀行/変動セレクト住宅ローン | ソニー銀行/変動セレクト住宅ローン | PayPay銀行/(-) | PayPay銀行/(10年) |

| 2026年5月 | 1.347% | 1.707% | 3.495% | 3.395% | 0.980% | 1.245% |

| 2026年4月 | 0.997% | 1.357% | 3.398% | 3.298% | 0.980% | 1.245% |

| 2026年3月 | 0.997% | 1.357% | 3.308% | 3.208% | 0.730% | 1.245% |

| 2026年2月 | 0.997% | 1.357% | 3.318% | 3.218% | 0.630% | 1.245% |

| 2026年1月 | 0.997% | 1.357% | 2.976% | 2.876% | 0.630% | 1.245% |

| 2025年12月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年11月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年10月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年9月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年8月 | 0.897% | 1.257% | 2.347% | 2.247% | 0.730% | 1.245% |

| 2025年7月 | 0.897% | 1.257% | 2.194% | 2.094% | 0.730% | 1.245% |

| 2025年6月 | 0.897% | 1.257% | 2.234% | 2.134% | 0.730% | 1.245% |

| 2025年5月 | 0.897% | 1.257% | 2.037% | 1.937% | 0.780% | 1.245% |

| 2025年4月 | 0.647% | 1.007% | 2.284% | 2.184% | 0.780% | 1.245% |

| 2025年3月 | 0.647% | 1.007% | 2.163% | 2.063% | 0.530% | 1.245% |

| 2025年2月 | 0.647% | 1.007% | 1.961% | 1.861% | 0.530% | 1.245% |

| 2025年1月 | 0.647% | 1.007% | 1.863% | 1.763% | 0.530% | 1.245% |

| 2024年12月 | 0.647% | 1.007% | 1.898% | 1.798% | 0.530% | 1.205% |

| 2024年11月 | 0.647% | 1.007% | 1.819% | 1.719% | 0.530% | 1.165% |

| 2024年10月 | 0.597% | 0.957% | 1.744% | 1.644% | 0.530% | 1.115% |

| 2024年9月 | 0.597% | 0.957% | 1.744% | 1.644% | 0.315% | 1.075% |

| 2024年8月 | 0.597% | 0.957% | 1.904% | 1.804% | 0.315% | 1.195% |

| 2024年7月 | 0.397% | 0.757% | 1.823% | 1.723% | 0.349% | 1.165% |

| 2024年6月 | 0.397% | 0.757% | 1.866% | 1.766% | 0.349% | 1.215% |

| 2024年5月 | 0.397% | 0.757% | 1.740% | 1.640% | 0.349% | 1.155% |

| 2024年4月 | 0.397% | 0.757% | 1.690% | 1.590% | 0.349% | 1.085% |

| 2024年3月 | 0.397% | 0.757% | 1.560% | 1.460% | 0.290% | 1.145% |

| 2024年2月 | 0.397% | 0.757% | 1.360% | 1.260% | 0.290% | 1.145% |

| 2024年1月 | 0.397% | 0.757% | 1.510% | 1.410% | 0.290% | 1.130% |

| 2023年12月 | 0.397% | 0.757% | 1.440% | 0.315% | 1.365% | |

| 2023年11月 | 0.397% | 0.757% | 1.490% | 1.390% | 0.315% | 1.345% |

| 2023年10月 | 0.397% | 0.757% | 1.550% | 1.450% | 0.380% | 1.280% |

| 2023年9月 | 0.397% | 0.757% | 1.475% | 1.375% | 0.319% | 1.230% |

| 2023年8月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.319% | 1.000% |

| 2023年7月 | 0.397% | 0.757% | 1.295% | 1.195% | 0.319% | 0.950% |

| 2023年6月 | 0.397% | 0.757% | 1.295% | 1.195% | 0.380% | 0.950% |

| 2023年5月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.380% | 1.040% |

| 2023年4月 | 0.397% | 0.757% | 1.395% | 1.295% | 0.349% | 1.210% |

| 2023年3月 | 0.397% | 0.757% | 1.488% | 1.388% | 0.349% | 1.210% |

| 2023年2月 | 0.397% | 0.757% | 1.563% | 1.463% | 0.349% | 1.190% |

| 2023年1月 | 0.397% | 0.757% | 1.345% | 1.245% | 0.349% | 1.050% |

| 2022年12月 | 0.397% | 0.757% | 1.300% | 1.200% | 0.349% | 0.960% |

| 2022年11月 | 0.397% | 0.757% | 1.300% | 1.200% | 0.380% | 0.990% |

| 2022年10月 | 0.397% | 0.757% | 1.200% | 1.100% | 0.380% | 0.890% |

| 2022年9月 | 0.397% | 0.757% | 1.150% | 1.050% | 0.380% | 0.780% |

| 2022年8月 | 0.457% | 0.757% | 1.200% | 1.100% | 0.380% | 0.860% |

| 2022年7月 | 0.457% | 0.757% | 1.200% | 1.100% | 0.380% | 0.820% |

| 2022年6月 | 0.457% | 0.757% | 1.150% | 1.050% | 0.380% | 0.830% |

| 2022年5月 | 0.457% | 0.757% | 1.150% | 1.050% | 0.380% | 0.830% |

| 2022年4月 | 0.457% | 0.757% | 1.050% | 0.950% | 0.380% | 0.690% |

| 2022年3月 | 0.457% | 0.757% | 1.100% | 1.000% | 0.380% | 0.690% |

| 2022年2月 | 0.457% | 0.757% | 1.050% | 0.950% | 0.380% | 0.565% |

| 2022年1月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年12月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年11月 | 0.457% | 0.757% | 1.000% | 0.900% | 0.380% | 0.560% |

| 2021年10月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年9月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年8月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年7月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年6月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年5月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年4月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.599% |

| 2021年3月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年2月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2021年1月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.499% |

| 2020年12月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.530% |

| 2020年11月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.530% |

| 2020年10月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.545% |

| 2020年9月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.545% |

| 2020年8月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.620% |

| 2020年7月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.380% | 0.620% |

| 2020年6月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年5月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年4月 | 0.457% | 0.757% | 0.950% | 0.850% | 0.399% | 0.620% |

| 2020年3月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.399% | 0.620% |

| 2020年2月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.399% | 0.620% |

| 2020年1月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.399% | 0.620% |

| 2019年12月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.415% | 0.580% |

| 2019年11月 | 0.457% | 0.757% | 0.970% | 0.870% | 0.415% | 0.580% |

| 2019年10月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年9月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年8月 | 0.457% | 0.757% | 0.980% | 0.880% | 0.415% | 0.580% |

| 2019年7月 | 0.457% | 0.757% | 0.980% | 0.880% | ||

| 2019年6月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年5月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年4月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年3月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年2月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2019年1月 | 0.457% | 0.757% | 1.030% | 0.930% | ||

| 2018年12月 | 0.457% | 0.757% | 1.080% | 0.980% | ||

| 2018年11月 | 0.457% | 0.757% | 1.080% | 0.980% | ||

| 2018年10月 | 0.457% | 0.757% | 1.060% | 0.960% | ||

| 2018年9月 | 0.457% | 0.757% | 1.070% | 0.970% | ||

| 2018年8月 | 0.457% | 0.757% | 0.966% | 0.866% | ||

| 2018年7月 | 0.457% | 0.757% | 0.990% | 0.890% | ||

| 2018年6月 | 0.457% | 0.757% | 0.997% | 0.897% | ||

| 2018年5月 | 0.457% | 0.757% | 0.969% | 0.869% | ||

| 2018年4月 | 0.457% | 0.757% | 0.984% | 0.884% | ||

| 2018年3月 | 0.457% | 0.757% | 1.011% | 0.911% | ||

| 2018年2月 | 0.457% | 0.757% | 0.994% | 0.894% | ||

| 2018年1月 | 0.479% | 0.779% | 0.964% | 0.864% | ||

| 2017年12月 | 0.479% | 0.779% | 0.962% | 0.862% | ||

| 2017年11月 | 0.499% | 0.799% | 0.978% | 0.878% | ||

| 2017年10月 | 0.499% | 0.799% | 0.939% | 0.839% | ||

| 2017年9月 | 0.499% | 0.799% | 0.963% | 0.863% | ||

| 2017年8月 | 0.499% | 0.799% | 1.006% | 0.906% | ||

| 2017年7月 | 0.499% | 0.799% | 0.957% | 0.857% | ||

| 2017年6月 | 0.499% | 0.799% | 0.961% | 0.861% | ||

| 2017年5月 | 0.499% | 0.799% | 0.934% | 0.834% | ||

| 2017年4月 | 0.499% | 0.799% | 0.956% | 0.856% | ||

| 2017年3月 | 0.499% | 0.799% | 0.965% | 0.865% | ||

| 2017年2月 | 0.499% | 0.799% | 0.887% | 0.787% | ||

| 2017年1月 | 0.499% | 0.799% | 0.948% | 0.848% | ||

| 2016年12月 | 0.499% | 0.799% | 0.842% | 0.742% | ||

| 2016年11月 | 0.499% | 0.799% | 0.842% | 0.742% | ||

| 2016年10月 | 0.499% | 0.799% | 0.872% | 0.772% | ||

| 2016年9月 | 0.499% | 0.799% | 0.850% | 0.750% | ||

| 2016年8月 | 0.499% | 0.799% | 0.800% | 0.700% | ||

| 2016年7月 | 0.499% | 0.799% | 0.800% | 0.700% | ||

| 2016年6月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年5月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年4月 | 0.499% | 0.799% | 0.890% | 0.790% | ||

| 2016年3月 | 0.519% | 0.819% | 0.965% | 0.865% | ||

| 2016年2月 | 0.539% | 0.839% | 1.065% | 0.965% | ||

| 2016年1月 | 0.539% | 0.839% | 1.067% | 0.967% | ||

| 2015年12月 | 0.539% | 0.839% | 1.101% | 1.001% | ||

| 2015年11月 | 0.539% | 0.839% | 1.130% | 1.030% | ||

| 2015年10月 | 0.539% | 0.839% | 1.177% | 1.077% | ||

| 2015年9月 | 0.539% | 0.839% | 1.196% | 1.096% | ||

| 2015年8月 | 0.539% | 0.839% | 1.245% | 1.145% | ||

| 2015年7月 | 0.539% | 0.839% | 1.305% | 1.205% | ||

| 2015年6月 | 0.539% | 0.839% | 1.279% | 1.179% | ||

| 2015年5月 | 0.539% | 0.839% | 1.191% | 1.091% | ||

| 2015年4月 | 0.539% | 0.839% | 1.224% | 1.124% | ||

| 2015年3月 | 0.539% | 0.839% | 1.250% | 1.150% | ||

| 2015年2月 | 0.539% | 0.839% | 1.123% | 1.023% | ||

| 2015年1月 | 0.539% | 0.839% | 1.197% | 1.097% | ||

| 2014年12月 | 0.539% | 0.839% | 1.281% | 1.181% | ||

| 2014年11月 | 0.539% | 0.839% | 1.276% | 1.176% | ||

| 2014年10月 | 0.539% | 0.839% | 1.290% | 1.190% | ||

| 2014年9月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年8月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年7月 | 0.539% | 0.839% | 1.288% | 1.188% | ||

| 2014年6月 | 0.539% | 0.839% | 1.288% | 1.188% |

ソニー銀行住宅ローン

良い点

- 変動金利が業界トップクラスの低金利

- 半月前に金利発表

- 変動金利から固定金利、固定金利から変動金利への切り替えがいつでも可能

- がん50%保障特約付団信無料付帯

- AIによる自動審査で最短60分での審査回答が可能

悪い点

- 金利タイプ切り替え時には金利タイプ変更手数料が発生

- 変動金利は1位、2位の低金利というわけではない

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

8

知名度や安心感

8

融資までのスピード

9

審査の通りやすさ

8

対応の質

9

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:製造業(鉄鋼業・非鉄金属・金属製品)、その他(該当なし)、未上場:社員数100人~1000人未満

世帯年収:800万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:注文住宅

借入金額:4300万円

頭金:1100万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.97%

借入時金利タイプ:10年固定金利

毎月の返済額:97,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

ソニー銀行が当時金利が一番安かったです。繰り上げ返済が無料(実際にはまだ一度も利用していませんが)なのはもちろん、固定期間終了後もネットで金利タイプの変更もできるし、他社振込手数料が無料になったり、優遇プログラムも活かせていて満足しています。書類など準備もさほど難しくなかったですし、フリーダイヤルで分からないことはなんでも聞けました。基本的なことは、ネットでなんでもできるので、困ったことはありません。申込む時期によって優遇金利があり、我が家は、金利タイプ変更の時に、0.9%マイナスで金利が決まります。金利タイプ見直しの時期も2カ月前から通知されて、じっくり検討することができます。ネット銀行に抵抗がなければとてもおすすめだと思います。

選択した住宅ローンで借入をして悪かった点・不満

当時はネット銀行の中でも新生銀行とーやPayPay銀行などがあるぐらいで、ネット銀行業界のライバルも少なく、金利も都市銀行や地方銀行よりも安く設定されていました。今は、イオン銀行、SBIネット銀行、楽天銀行など、たくさん出現し、住宅ローンも競争化していると思います。そのため、ソニー銀行の金利が特別安いと思えなくなってきています。また、ATM引き出し無料回数まで設定されるようになり、預金を頻繁に出金することができなくなりました。手数料はもったいないからです。シルバーランクで1ヶ月7回まで無料なので、まぁ十分ですが、次回の固定期間終了後の金利によっては、借り替えもありうるかなぁと思ったりします。

金利の低さ

8

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:青森県

職種/企業規模:専門・技術サービス業、学術研究、主任・係長クラス、未上場:社員数10人~100人未満

世帯年収:700万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:3200万円

頭金:2200万円

借入時年齢:45歳

借入期間:20年

借入時適用金利:0.70%

借入時金利タイプ:10年固定金利

毎月の返済額:47,000円

申込・検討情報

申込みから融資実行までの期間:90日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ保証料無料だったから

事務手数料が安かったから

繰り上げ返済が無料だったから

返済の自由度が高かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

急に審査を申し込みましたが、迅速に対応していただき、10日もかからず、審査が終了しました。融資時も丁寧に対応していただき、ハウスメーカーとの手続きも何の問題もなくできました。振り込みは言わずもがな直ぐに実行されました。抵当権の設定も提携の司法書士さんと地元の司法書士さんとの連携によってとてもスムーズにできました。契約後も金利プランの変更が容易で、別の金利プランの変更もホームページ上で直ぐにできます。金利プランの種類も豊富で、その中でも変動金利や数年固定の短期金利は業界トップクラスの低金利で魅力的です。繰り上げ返済も無料でできるので、住宅ローン減税が終了したら繰り上げ返済も考えているところです。

選択した住宅ローンで借入をして悪かった点・不満

疾病特約を付帯したかったのですが、別料金となっており、料金も高いため断念しました。料金は金利+0.1%?で折角、安い金利の銀行を探して申し込んでも無意味になる水準です。せめて、固定料金でやってほしいと思います。欲を言えば、SBI銀行のように無料付帯が望ましいのですが、金利との兼ね合いがあると思いますので…。抵当権設定では関東の司法書士が地方の司法書士にお願いして手続きを行いましたが、通常の相場よりは2割ほど高く驚きました。手数料は法律で決まっているので、文書作成料などその他の手数料が高額になっているようです。完済後も司法書士による手続きが必要となる筈なので、また同様の経費を請求されるかと思うと頭が痛いです。

金利の低さ

7

知名度や安心感

7

融資までのスピード

6

審査の通りやすさ

6

対応の質

5

6.2点/10点

満足

住宅ローン利用者の情報

都道府県:埼玉県

職種/企業規模:農林水産・鉱業、一般社員、上場企業

世帯年収:500万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3000万円

頭金:300万円

借入時年齢:33歳

借入期間:35年

借入時適用金利:0.75%

借入時金利タイプ:変動金利

毎月の返済額:82,000円

申込・検討情報

申込みから融資実行までの期間:90日

検討した住宅ローンの数:4社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

通常の銀行は、変動金利から固定金利は変更することができますが、 固定金利から他の金利タイプに変更することはできません。 固定期間が終わったら、金利タイプを再選択することができます。しかし、ソニー銀行は固定金利から変動・固定金利へいつでも変更可能とのことが可能とのことが決め手になり、こちらの住宅ローンを選ぶことに決めました。金利が下がったら、金利タイプをいつでも変更できるから、 常に低い金利を選ぶことができることが決め手になりました。また、諸費用が他の住宅ローンと比較したところ、かなり安く済んだのでこちらも決めての1つとなっています。ネット銀行なので手続きのやりとりもネットと書類のみのやりとりだったためこちらにしました。

選択した住宅ローンで借入をして悪かった点・不満

デメリットとしましては、基本的にネットバンキングはどこでも同じだと思いますが、店舗がなく人の顔をみて契約するわけではないので、借入までの手続きにすごく時間がかかります。審査も書類を送って返信されての繰り返しなので時間もかかります。しかし、質問などは電話やメールで事細かに答えてくれるので、すごく困るということはそんなにはありませんでしたがめんどくさいです。やりとりも非常に手間と時間がかかりこれを我慢できるのであれば普通の銀行の住宅ローンよりはメリットがあるとは思いますが・・・時間がない人には負担が大きいかも。ただでさえ、住宅ローンも手続きが大変なのに、1つ1つの手続きに時間がかかるためかなり大変です。

金利の低さ

10

知名度や安心感

8

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

9.6点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:その他(該当なし)、一般社員、上場企業

世帯年収:500万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3310万円

頭金:1000万円

借入時年齢:34歳

借入期間:35年

借入時適用金利:0.54%

借入時金利タイプ:変動金利

毎月の返済額:60,363円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ総返済額が安かったから

選択した住宅ローンで借入をして良かった点・満足しているところ

新築マンションの購入のためソニー銀行の変動金利でローンを申し込みしました。当時、女性で独身ということで不動産業者からみずほ銀行の女性向け住宅ローンを組むようアドバイスを受け、審査を受けましたが、結局自分でネットで情報を探しより低い金利で融資を受けられるソニー銀行にしました。ソニー銀行の住宅ローンは固定金利も低いですが、変動金利はさらに低く、その当時、同じ金利で融資してくれる銀行は他にはありませんでした。また自己資金比率が10%以上だとさらに金利が下がるので、自己資本比率の高い借り手にとっては非常に有利な条件で借り入れることができます。手続きとしては説明を聞きに一度支店へ訪問したことはありますが、基本的にネット上で進み、特に不便なことはありませんでした。担当者の対応も卒がなく、スムーズでした。非常に満足しています。

選択した住宅ローンで借入をして悪かった点・不満

ネット銀行は人件費や店舗も少なくて済む代わりに低い金利で借り入れることができますが、一方、支店が少なく直接話を聞きたい場合は不便だと思います。手続きは主にインターネット上の個人のアカウントにて銀行担当者と話しを進めていきますが、年配の方でインターネットの操作が得意でない方は敬遠されるかもしれません。どちらかというと若い人向けだと思います。また、私の場合は変動金利で申し込んだため、常に金利変動は意識していました。私が借り入れていた期間に金利変更はありませんでしたが、金融政策の変更や経済状況でいつ変更されてもおかしくないので長い目で見ると不安は常にありました。そのため繰り上げ返済で出来るだけ早く返済することも検討していました。

金利の低さ

8

知名度や安心感

8

融資までのスピード

9

審査の通りやすさ

7

対応の質

9

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:運輸業・郵便業、一般社員、未上場:社員数1000人以上

世帯年収:500万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:新築戸建て

借入金額:2160万円

頭金:0万円

借入時年齢:36歳

借入期間:31年

借入時適用金利:1.10%

借入時金利タイプ:35年固定金利

毎月の返済額:64,579円

申込・検討情報

申込みから融資実行までの期間:82日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ諸費用も合わせて借りられたから

ファイナンシャルプランナー・専門家からの紹介

望んでいる金利プランがあったから

選択した住宅ローンで借入をして良かった点・満足しているところ

申し込む前は、近くに支店があるような金融機関ではなかった為、顔の見えない相手との手続に若干の不安がありました。でも、送られてきた説明書類がとても分かりやすく、手続きの手順が丁寧に記載されていたので、その時点で「これなら大丈夫かも」と思ったのを覚えています。また、担当の方の対応も丁寧で、住宅ローン初心者の私がわからない所を電話しても、気持ちよく説明してくださいました。又、送られてくる書類にもわかりやすく付箋を貼ってくださる等、直接顔をあわさなくても手続きがきちんとできるような工夫がされていました。金利は、他の金融機関と比べると一見高めに見えましたが、団信込みなので実際はそれほど変わらなかったと思います。

選択した住宅ローンで借入をして悪かった点・不満

特には不満は感じていません。あえて不満を挙げるとすれば、金利がもう少し低くてもいいかなとは思います。申し込み当時、他の金融機関と比べると高い印象がありました。その後検討を進める中で、団信込みの金利とわかり、納得をして契約をしましたが、それでももう少し安い金利の金融機関はありました。又、団信込みの金利の為、団信を申し込まず、その分収入保障型の保険で補おうとする人には向いていないと思います。さらに挙げるとすれば、他の金融機関の給与振り込み口座から、ソニー銀行の住宅ローン返済口座へ自動入金される「おまかせ入金サービス」が若干使いにくいかなという気がしています。自動入金されるのが、10000円以上1000円単位の為、毎月の返済額ちょうどの額が自動入金されるわけではありません。返済額どおりの額が入金できないのが、人にもよるかと思いますが、私は気になりました。

金利の低さ

8

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

7

対応の質

9

8点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:卸売・小売業(その他)、部長クラス、未上場:社員数100人~1000人未満

世帯年収:1200万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:6400万円

頭金:1400万円

借入時年齢:54歳

借入期間:25年

借入時適用金利:0.88%

借入時金利タイプ:3年固定金利

毎月の返済額:120,000円

申込・検討情報

申込みから融資実行までの期間:120日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:3社目

その金融機関を選んだ理由を教えてください。

金利の低さ保証料無料だったから

事務手数料が安かったから

繰り上げ返済が無料だったから

返済の自由度が高かったから

来店不要で契約できるから

使い慣れている金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利の選択が複数できて、自分で金利リスクの管理ができる。借り入れ当時はまだ金利上昇リスクを視野に入れておかねばならない時期で、2年もの、3年もの、5年もの等の期間固定金利を組み合わせて、自分なりの借り入れポートフォリオを作ることができる。ただし、金利に対する感応度が高い金融のプロ向け。あとはインターネットですべてリアルタイムでできる。金利変更も繰上返済も自由自在にいつでもできる。12月末まで借り入れ残高を維持して、年明けの1月1日に繰上返済すれば、住宅ローン控除のメリットもフルに、全く余すところなく有利に使うことができる。保証料もかからないし、当然保証会社が間に入ることもない。また既に完済したがそのときの事務手続もスムーズ。

選択した住宅ローンで借入をして悪かった点・不満

あまり悪い点はないが、たぶん金融リテラシーの低い人にはどんな金利を選べばいいのか、選択肢が多すぎて、迷いに迷って変動金利を選ぶことになってしまうのではないか。またいつ金利を固定化すればいいのか、それは長期金利のボトムの時期に金利をフィックスすればいいが、そんなことは神さまでもないとできないので、結局は自分の判断でリスクを取らなければならない。そんな住宅ローンはメガバンクなどではとても販売できない商品性で、とても運転技術が必要なプロ向けのクルマのような金融商品。自分の経験でも、結局は金利をボトムでフィックスできず、いくらかのペナルティを払って金利固定を解除することになった。それはリスクを取る限りついて回るもので不満は全くない。しかしとにかく玄人向け。

金利の低さ

10

知名度や安心感

10

融資までのスピード

5

審査の通りやすさ

8

対応の質

8

8.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:北海道

職種/企業規模:広告業・広告制作業、一般社員、上場企業

世帯年収:600万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4200万円

頭金:500万円

借入時年齢:31歳

借入期間:30年

借入時適用金利:0.75%

借入時金利タイプ:変動金利

毎月の返済額:110,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

ローンを一応30年ローンで組みましたが、毎月節約して、その年数を少しでも早く返し終わりたい、と思っていました。繰り上げ返済のときの手数料がわりとかかる、と先輩から聞いており、無駄だなと思っていました。一番の良かった点は、繰り上げ返済の手数料が無料の点です。手数料の分も、返済にまわせますし、満足です。旅行に行ったつもり、でその分を返済にまわすこともありました。残りのローンの額が、すぐにわかる点もいいです。返済のやる気がわいてきます。金利が低く人気の銀行で、まわりでも数人利用者がいたことも安心に繋がりました。変動金利から固定金利に変えたいときも、できるとのことで安心しました。手数料はかかるので慎重に判断しようと思います。

選択した住宅ローンで借入をして悪かった点・不満

ネット銀行ですから、全ての手続きをメールや郵送でしたので、時間がかかりました。電話したこともありますが、案内のアナウンスが流れてなかなか人に繋がらなかったので諦めて、メールだけにしました。自分の会社は残業がおおいので、帰宅後の深夜に住宅ローンの書類作成等をしていましたが、急な質問はできませんし、メールの返信もすぐにくるわけではないので、作業がはかどらずにイライラしたこともありました。人件費を削減しているのがわかるし、しかしその分、安く還元しているんだろうな、と理解はできます。どうしても、メールではなく電話で話した方がいいときもあるので、電話オペレーターの人数を少しでも増やしてほしいとは思います。

金利の低さ

10

知名度や安心感

10

融資までのスピード

10

審査の通りやすさ

10

対応の質

10

10点/10点

とても満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:教育、学習支援業、主任・係長クラス、未上場:社員数10人~100人未満

世帯年収:700万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:新規借り入れ

物件:新築戸建て

借入金額:4000万円

頭金:500万円

借入時年齢:30歳

借入期間:35年

借入時適用金利:2.00%

借入時金利タイプ:変動金利

毎月の返済額:100,000円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ

選択した住宅ローンで借入をして良かった点・満足しているところ

不動産会社と提携している銀行と契約しました。自分で探すよりもつてがあったほうが話が通りやすいですし、金利もサービスしてもらいました。ただ、1つ気をつけなくてはいけないところは、借りて終わりではないということです。おそらく、住宅ローンを組むときはほとんどの方が35年ローンで組まれると思います。すると、必ずどこかのタイミングで、銀行の借り換えが有利になる時がきます。もちほん。そのじだの金利情勢に影響しますが。我が家はルーンを組んだ後、他者から借り換えを行ない、月額金額を1万円程下げることができました。これってとてもおおきいですよね。ですので、住宅ローンは借りて終わりではなく、借りてからが本当の始まりでです。

選択した住宅ローンで借入をして悪かった点・不満

契約銀行までの距離が電車で30分程のきょりにありました。したがって、契約や書類の提出、訂正印などで来社するときは、いつも会社を休んでいました。そのため、仕事の段取りをつけるのがかなり煩わしかったです。突然銀行から電話があって〇〇を追加で欲しいとなどの要望があったときは、土日は銀行が休みですし、こちらは早く持って行った方が良いと考えるので、会社にはかなり無理言って急に休みを取ったりしていました。営業をしていたので、数字の積み上げにはそれでかなり苦労しましたね。また、給与の振込口座の指定を求められるので、会社から銀行口座を指定されて、その銀行が自宅近くにない場合は、給料の引き出しが面倒臭かった記憶があります。