民間銀行の住宅ローンの場合は、団信の審査に落ちてしまったら、住宅ローンを借りること自体ができなくなってしまいます。今回は、団信審査について、団信の審査基準、団信審査に通る方法を解説します。

団信の審査は、なぜ必要なの?

団信とは

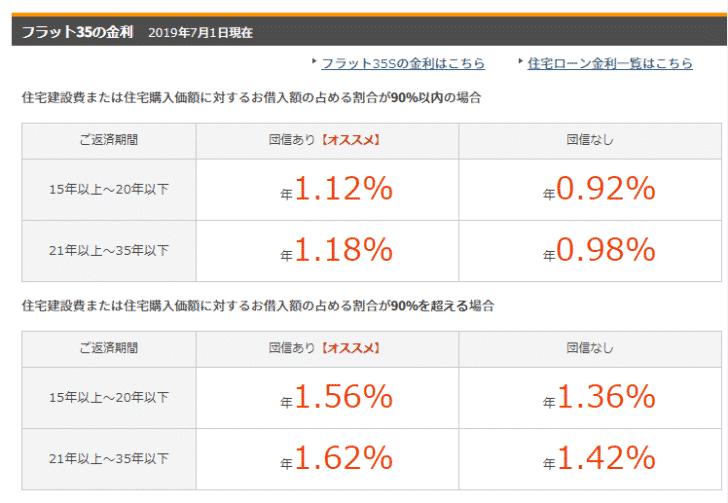

民間銀行の住宅ローンでは、団信加入が必須になっており、保険料は金利に含まれる(銀行負担)となっています。

なのです。

生命保険は、

たくさんの人がお金を出し合い、不測の事態が起こった人にお金(保険金)を支払う「相互扶助」の仕組みで成り立っています。

もし、仮に

一部の方が著しく、死亡リスクが高い状態(健康状態が悪い、死亡リスクの高い仕事をしている、反社会的勢力)の方が、ほかの人と同じ保険料を支払って、同じ生命保険に加入している状態であれば

なのですから、生命保険に加入している人「被保険者」に著しく不公平が発生してしまいます。

死亡リスクが高いと判断される方は「審査」で落とされてしまうのです。

団信の審査基準

団信審査の前提

団信審査は大きく分けて、3つの観点から審査されます。

- 健康状態

- 職業

- 不正利用防止

の3点になります。

1.健康状態

- 申込時点での病気の有無

- 過去の病歴

- 健康診断・人間ドックの結果

- 身体の障害状態

- 体型

- 妊娠の有無

・・

などの健康状態が審査されます。

当然、病気の有無、過去の病歴、健康診断結果などで、死亡リスクは変わってくるため、「健康状態」は大きな審査基準となるのです。

保険会社は、膨大なデータを持っています。

- ある年齢で、○○がんになった人の死亡率

というデータが、何万人、何十万人という精度であるのですから、その死亡リスクを算出することは難しいことではないのです。

2.職業

- 死亡リスクが高い職業

- 死亡リスクが低い職業

というものもあります。

一般的にレーサーや登山家、アイスホッケー選手、ラグビー選手、プロボクサー、プロレスラー、サーカス団員、スタントマンなどは、死亡リスクが高い職業として認知されています。

のです。

3.不正利用防止

ニュースやドラマで知る人も多いですが、生命保険の「保険金詐欺」「保険金目的の殺人事件」などは、それなりの数が発生してしまいます。

保険会社は、これらの不正利用リスクを回避するために、保険契約者、被保険者、保険金受取人を審査するのです。

- 反社会的勢力

- 収入や財産と比較して、保険金額が高額すぎる

ケースなどでは、審査に通さないのです。

団信の審査基準

上記の中でも、一般の人に関係してくるのは「健康状態」の審査です。一般的な職業の方で、不正利用を企んでいないのであれば、審査されるのは「健康状態」のみだからです。

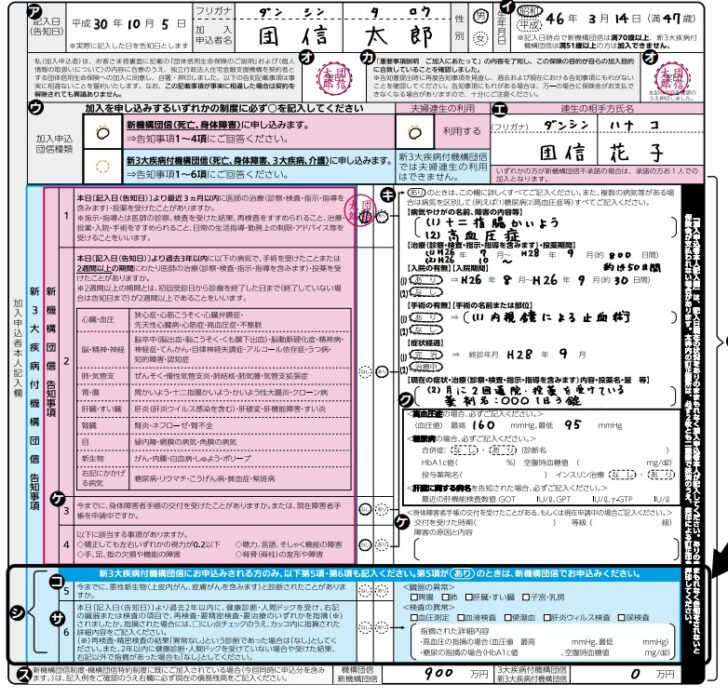

団信の審査基準は、「団信の告知書」を見れば、推測できます。

機構団信(フラット35の団信)の告知書

最近3カ月以内に医師の治療(指示・指導を含みます。)・投薬を受けたことがありますか。

- な し

- あ り

過去3年以内に下記の病気で、手術を受けたこと または2週間以上にわたり医師の治療(指示・指 導を含みます。)・投薬を受けたことがありますか。

- 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

- 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

- ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、しゅよう、ポリープ

- 糖尿病、リウマチ、こうげん病、貧血症、紫斑病

- 子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫

- な し

- あ り

手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

- な し

- あ り

告知事項が「あり」のときは、初診から詳しくすべてご記入ください。

複数の病気等がある場合すべてご記入ください。

- 【病気やけがの名前(診断名)・障害内容・けがまたは障害の原因】

- 【治療(指示・指導を含みます。)・投薬を受けた年月】

- 【入院の有無および期間】

- 【手術の有無・時期および名前または部位】

- 【症状経過】

- 治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。

- 〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕

最高(収縮期圧)、最低(拡張期圧)- 〔糖尿病と告知された場合、ご記入ください。〕

最近の空腹時血糖値 、インスリン治療、合併症- 〔肝臓に関する病名を告知された場合、ご記入ください。〕

最近の肝機能検査数値

団信の審査ポイント

審査ポイントその1.前述した質問に「なし」と答えれば、ほぼ審査は通る

前述した告知書の

- 直近3カ月の治療・投薬

- 過去3年以内の指定の病気の病歴

- 手・足の欠損または機能に障害

が「なし」の場合は、ほぼ団信審査は通ると考えて良いでしょう。

審査ポイントその2.告知書に該当していたからと言って、即審査落ちというわけではない

- 直近3カ月の治療・投薬

- 過去3年以内の指定の病気の病歴

が「あり」となっていたからといって、それがそのまま「団信審査に落ちる」というわけではありません。

一般的な人でも、直近3カ月の治療・投薬経験ぐらはあるのが普通です。

詳細情報には

- 病気やけがの名前(診断名)

- 障害内容・けがまたは障害の原因

- 治療・投薬を受けた年月

- 入院の有無および期間

- 手術の有無・時期および名前または部位

- 症状経過

- 現在の症状・治療内容・薬剤名・用法・用量等

- 最近の血圧値

- 最近の空腹時血糖値 、インスリン治療、合併症

- 最近の肝機能検査数値

など、具体的な情報を求められます。

この詳細情報によって、審査結果が変わってくるのです。

審査ポイントその4.3年以上前の症状は、審査に見解がない

告知書には

- 直近3カ月の治療・投薬

- 過去3年以内の指定の病気の病歴

と記載されています。

- 直近3カ月より前の治療・投薬

- 過去3年よりも前の指定の病気の病歴

については、記載する必要がないのです。

審査ポイントその5.身体の障害は審査落ちの可能性が高い

- 手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

という質問には、詳細情報を記入する部分がありません。

審査ポイントその6.保険会社によって審査基準は異なる

前述したのは、フラット35の機構団信の告知書でした。

民間銀行の住宅ローンで良く団信を引き受けている「カーディフ生命保険株式会社」のオンライン団信のページには

病歴や医師からの指摘がある方は、詳細がわかるものをご準備ください。

ご準備いただきたい情報(例)

- 健康診断や人間ドックの結果表、お薬手帳等

- 入院歴、手術歴、投薬歴等

- 高血圧症の場合 :血圧値

- 痛風/高尿酸血症の場合 :尿酸値

- 糖尿病/耐糖能異常の場合:血糖値、HbA1c

- 脂質異常症の場合 :コレステロール、中性脂肪値等

- 肝機能障害/肝炎の場合 :GOT、GPT、γ-GTP値

と記載されています。

- 痛風/高尿酸血症の場合 :尿酸値

- 脂質異常症の場合 :コレステロール、中性脂肪値等

などは、「フラット35の機構団信の告知書」にはないものです。

団信審査に落ちてしまった場合の対策

対策その1.違う引受保険会社の団信(住宅ローン)に申し込む

前述した通りで、団信は引受る生命保険会社によって、若干審査基準が異なります。

採用されている引受保険会社は、各銀行のウェブサイトに記載されています。

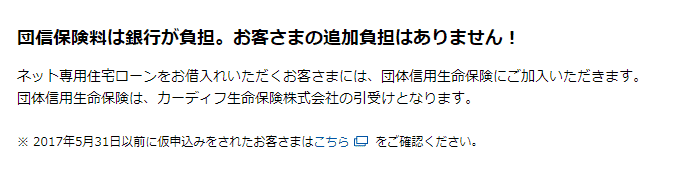

例:住信SBIネット銀行住宅ローン

ネット専用住宅ローンをお借入れいただくお客さまには、団体信用生命保険にご加入いただきます。

団体信用生命保険は、カーディフ生命保険株式会社の引受けとなります。

例:SBI新生銀行住宅ローン

引受保険会社は太陽生命保険株式会社です。

例:auじぶん銀行住宅ローン

auじぶん銀行の住宅ローンにおける引受保険会社は、クレディ・アグリコル生命保険株式会社です。

審査落ちしていない引受保険会社の住宅ローンを利用してみましょう。

対策その2.ワイド団信を利用する

ワイド団信とは?

を言います。

例:イオン銀行住宅ローン

ワイド団信付住宅ローン

| おもな疾病のカテゴリー | ワイド団信で過去に引受実績のあるおもな例 |

|---|---|

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール血症)、高尿酸血症・痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症)など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤(脳動脈解離)、てんかん、ギランバレー症候群など |

| 精神・神経の病気 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープなど |

| 肝臓・胆道・膵臓の病気 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープなど |

| 呼吸器(胸部)の病気 | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群など |

| 目・耳・鼻の病気 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデスなど |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎など |

お借入利率

イオン銀行における一般の団体信用生命保険付の住宅ローンをご利用される場合に比べ、年0.3%高くなります。

対策その3.フラット35(団信なし)を利用する

フラット35は、住宅金融支援機構が提供している、いわば「国の住宅ローン」です。

- 民間銀行の住宅ローン → 団信必須

- フラット35 → 団信の加入、非加入を任意で選択可能

という特徴があります。

団信なしのフラット35に加入すれば、団信審査が通らない方でも、住宅ローンを借りることができるのです。

例:楽天銀行フラット35

まとめ

団信審査では

- 健康状態

- 職業

- 不正利用防止

の3点が審査されます。

一般の方が関係するのは「健康状態」です。

健康状態では

- 直近3カ月の治療・投薬

- 過去3年以内の指定の病気の病歴

- 手・足の欠損または機能に障害

などが問われるのです。

団信審査は、上記の健康状態に問題があると審査に落ちる可能性もありますが

- 別の引受保険会社の住宅ローンを選ぶ

- ワイド団信を利用する

- 団信なしのフラット35を選ぶ

という選択肢があり、住宅ローンを借りられないわけではないので、団信審査に落ちてしまっても、冷静に別の方法を検討しましょう。

団信でおすすめの住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「団信の審査は、どうなると落ちてしまうのでしょうか?」

「団信審査に落ちたしまったら、どうすれば良いのでしょうか?」

・・