元々、住宅ローン審査には通るものと思っていて、いざ審査落ちしてしまうと「もう物件も決まっているのに・・・。」とパニックになってしまう方も少なくありません。そうならないために「住宅ローン審査に落ちたときに取るべき行動と対策」について解説します。

審査落ち対策その1.取りあえず3社~5社は申込む

住宅ローンの審査基準は

で、それほど大きな違いはありませんが

どこにウェイトを置くのか?

は金融機関によって千差万別です。

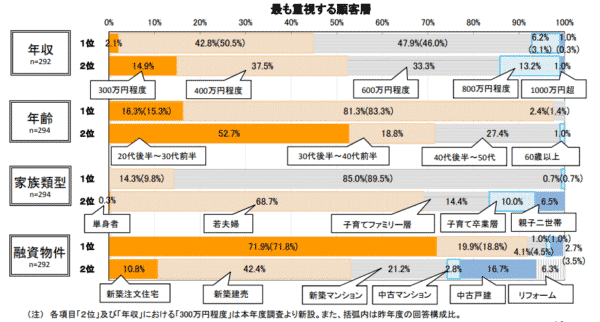

住宅金融支援機構が行っている「民間住宅ローンの貸出動向調査」というアンケート調査でも

最も重視するターゲット層

本審査で重要度が増している項目

出典:住宅金融支援機構「2016年度 民間住宅ローンの貸出動向調査」

と、ばらつきがあるのです。

3社~5社に申込む点で重視してほしい点

業態をバラバラにして申込む

- メガバンク(都市銀行)

- ネット銀行

- 流通系銀行

- 地方銀行

- フラット35(住宅金融支援機構)

と銀行にも、分類があります。

都市銀行には、都市銀行の経営方針がありますし、ネット銀行には、ネット銀行の経営方針があります。

3大メガバンク、3社に住宅ローンの申込みをして全滅するよりも

メガバンク1行、ネット銀行1行、地方銀行1行の3行に申込んだ方が審査の基準が異なる分、審査通過の可能性が高くなるのです。

金利が高い住宅ローンにも申込む

審査に通るのであれば「低金利の住宅ローンがベスト」なのは間違えありません。

しかし、住宅ローンの金利と審査の関係は

金利が低ければ低いほど

→ 銀行の収益性が低いので許容できる貸し倒れ率の幅が小さくなる

→ 許容できる貸し倒れ率の幅が小さくなるということは「審査が厳しい」

金利が高ければ高いほど

→ 銀行の収益性が高いので許容できる貸し倒れ率の幅が大きくなる

→ 許容できる貸し倒れ率の幅が大きくなるということは「審査が甘い」

ということを意味します。

審査が落ちて3社~5社に申込むのですから・・・

- 低金利:2行

- やや低金利:2行

- やや高金利:1行

ぐらい分散させて、多少金利が高い住宅ローンも候補に入れることをおすすめします。

審査の甘い住宅ローンランキングはこちら

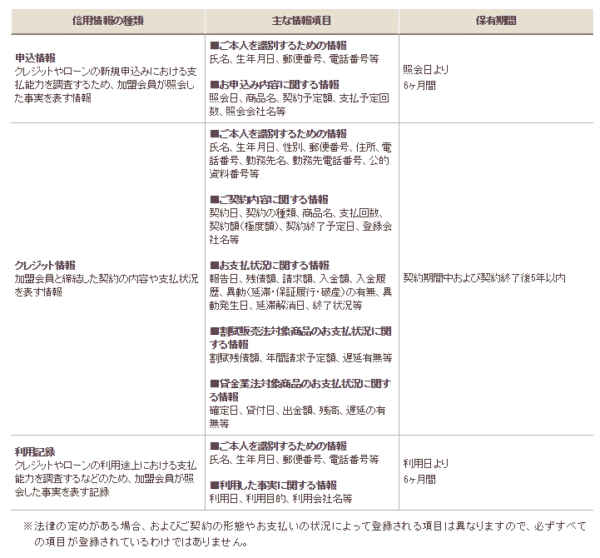

審査落ち対策その2.個人信用情報を確認する

審査落ちの理由を特定するために、必要なのは「個人信用情報を確認する」ことです。個人信用情報に問題があって、審査落ちしている可能性が高いからです。

自分の個人信用情報は、自分で閲覧することができます。

住宅ローンの場合は

銀行が審査する際に紹介する信用情報機関

→ 全国銀行個人信用情報センター(KSC)

保証会社が審査する際に紹介する信用情報機関

→ CIC、JICC

です。

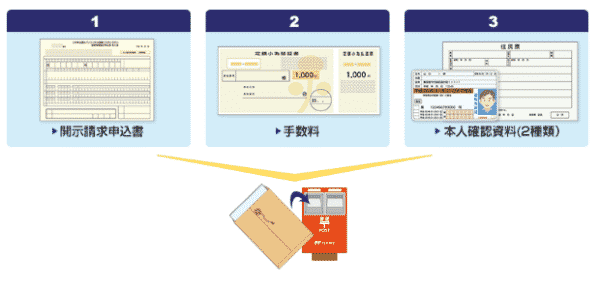

全国銀行個人信用情報センター(KSC)の本人開示手続き

1.必要書類を送付する

- 登録情報開示申込書

- 手数料(ゆうちょ銀行発行の定額小為替証書 1,000円)

- 本人確認資料(2種類 例:運転免許証、マイナンバーカード、健康保険証など)

2.「ご本人の現住所」に開示報告書が郵送されてくる

CICの本人開示手続き

1.同意

2.受付番号の取得(クレジットカード情報の入力)

3.お客様情報の入力(クレジットカード情報の入力)

4.開示報告書の表示

信用情報をチェックするポイント

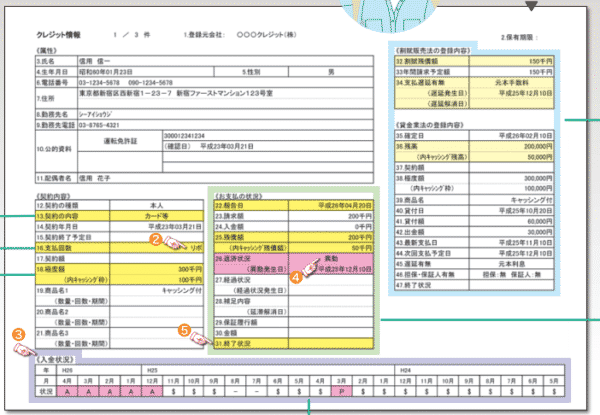

全国銀行個人信用情報センター(KSC)の開示報告書の場合

- 残債額・入金区分

- 返済区分

です。

残債額・入金区分

「○」以外が2つ以上あると審査落ち

返済区分

延滞

代位弁済

保証履行

強制回収手続き

保証債務未履行

移管

一括化

があると審査落ち

CICの開示報告書の場合

- 入金状況

- 返済状況

です。

入金状況

「$」以外が2つ以上あると審査落ち

返済区分

「異動」があると審査落ち

となります。

個人信用情報をチェックした結果、住宅ローン審査に落ちている可能性が高いと判断できる場合は、すぐには住宅ローンを借りることはできません。

個人信用情報から問題がある情報の掲載が解除されて、はじめて住宅ローン審査に通る状態になるのです。

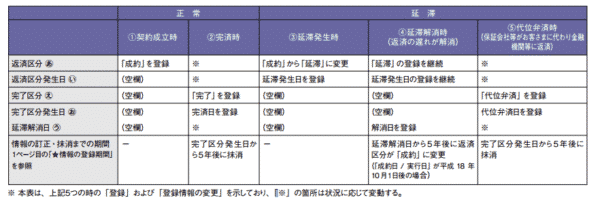

入金状況・入金区分の解除

直近24カ月の情報が掲載されるので、毎月1カ月ずつ最新の情報が追加され、一番古い情報が削除されていきます。問題がある月が表示されなくなるまで待つ必要があります。

返済状況・返済区分の解除

個人信用情報には情報の保有期間というものがあります。

CIC → 契約期間中および契約終了後5年以内

KSC → 延滞解消日から5年後に返済に変更

審査落ち対策その3.審査落ちの理由を把握する

審査落ちの理由を特定できなければ、明確な対策を取れません。

まずは審査落ちの理由を特定しましょう。

ただし、銀行員は住宅ローン審査落ちの理由を教えてくれません。

住宅ローン審査が落ちた100%正しい理由を知ることはできません。

「なんとなく、これが原因かも?」というぐらいの審査落ちの理由特定から、対策をして、次の候補の住宅ローンに申込むしかないのです。

「なんとなく、これが原因かも?」と判断する方法としては

1.自分で住宅ローン審査に通らない理由から、当てはまるものを推察する

2.銀行の担当者にしつこく「あなたなら何が審査落ちの原因だと思いますか?」と聞く

銀行のマニュアル上は

となっていますが

と担当者によっては、それとなく伝えてくれることもあります。聞き方に注意が必要です。

3.審査落ちした銀行とは別の銀行窓口で「あなたなら何が審査落ちの原因だと思いますか?」と聞く

審査落ちした銀行に聞いても、マニュアル上審査落ちの理由は答えてくれない可能性があります。

だとすれば

審査落ちした銀行とは別の銀行で、かつ窓口担当者がいる都市銀行、地方銀行に申込んで、その時に

と聞いてみれば、担当者の見解を教えてもらえます。

4.その他の専門家「FP」「不動産会社」に聞く

同じように「FP」「不動産会社の担当者」にも、審査落ちの理由で想定できるものを聞いてみましょう。

返済負担率が高い

- 借入額を下げる

- 自己資金を増やす

- 夫婦合算で借りる

完済時年齢が高い

- 借入期間を短くする

勤続年数が短い

- 勤続年数を1年以上に伸ばしてから申込む

・・・

審査落ち対策その4.フラット35に申込む

住宅ローン審査が一番甘いのは「フラット35」です。

「審査が甘い」というと語弊があるかもしれませんが、正確に言えば「審査基準が違う」のです。

民間銀行の住宅ローン審査

- 審査する目的:貸し倒れ率を下げるため

- 審査するポイント:完済までの継続して返済ができるかどうか?

住宅金融支援機構の「フラット35」審査

- 審査する目的:安定した、質の高い住宅供給

- 審査するポイント:一定レベルの品質の住宅かどうか?

です。

フラット35の審査では

が重要になるのです。

のです。

審査落ち対策その5.不動産会社経由で住宅ローンに申込む

基本的には

不動産会社経由で住宅ローンに申込むことはおすすめしておりません。

なぜなら、

不動産会社は不動産売買を成立させることが目的

ですので、意図的に低金利の住宅ローンよりも、高金利の審査が甘い住宅ローンばかりを紹介してくるからです。低金利のネット銀行等はまず紹介してきません。

しかし、今回は住宅ローン審査に通ることが目的です。

だとすれば、不動産会社に頼って、不動産会社が数多く紹介した経験の中で「もっとも審査が甘い」と思われる住宅ローンを紹介してもらうことも、賢い審査落ち対策となるのです。

審査落ち対策その6.頭金を増やす

住宅ローンの審査落ちの理由がわからない場合には

頭金(自己資金)を増やして、借入額を下げる

という方法が有効な審査落ち対策となります。

という場合には

父母、祖父母からの援助

という方法を検討してみてはいかがでしょうか。

2017年9月時点では

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

という制度が利用できます。

贈与税が非課税になるので、相続税対策になるのです。

兄弟姉妹がいる場合には、自分だけ「父母、祖父母からの援助」を受けるのは気が引けてしまうかもしれませんが、全体の相続税が下がるので、相続財産の前借りだと考えれば、兄弟姉妹にもメリットがあるのです。

審査落ち対策その7.給与振込み口座を狙っている銀行に変える

銀行は住宅ローン審査で

- 自行の銀行を利用しているか?

- 自行の銀行口座が給与の振込口座になっているか?

を考慮します。

とくに

自行の銀行口座が給与の振込口座になっている場合

「お金が入ってくる」口座を抑えることができるので、万が一の時も回収しやすいというメリットがあります。また、給与の入金が途絶えたとしても、すぐに対処できる分、貸し倒れリスクが下がるのです。加えて、振込手数料などの収入も期待できます。

例:西京銀行

| 引き下げ項目 | 引き下げ幅 |

|---|---|

| ご本人または連帯債務者で当行の口座に給与振込をご指定いただいている方 | 0.5 |

| ご本人または連帯債務者で当行の口座に年金振込をご指定いただいている方 | 0.5 |

| ご本人の口座より自動引落し(公共料金・クレジット等)の利用が2つ以上設定されている方 | 0.2 |

| ご本人の口座より自動引落し(公共料金・クレジット等)の利用が5つ以上設定されている方 | 0.3 |

| ご本人の口座より自動引落し(公共料金・クレジット等)の利用が7つ以上設定されている方 | 0.5 |

| ご本人の定期性預金残高が100万円以上である方 | 0.1 |

| ご本人の定期性預金残高が300万円以上である方 | 0.2 |

| ご本人の定期性預金残高が500万円以上である方 | 0.3 |

| ご本人の定期性預金残高が1,000万円以上である方 | 0.5 |

| ご本人が毎月1万円以上の定期性積立をされている方 | 0.1 |

| ご本人にカードローン契約がある方 | 0.1 |

| ご本人に消費者ローンの利用がある方 | 0.1 |

| ご本人にさいきょうインターネットバンキングの契約がある方 | 0.1 |

| 住宅ローンのご返済状況が良好な方 | 0.2 |

上記は、西京銀行の住宅ローン金利の優遇条件一覧ですが、金利優遇と審査優遇は近い関係にあるので

- 給与口座の開設

だけでなく

- 自動引き落としの利用

- 定期預金の利用

- 定期性積立の利用

- カードローンの利用

も、銀行側のメリットになり、審査に通る確率が上がるのです。ただし、カードローンだけは借入が増えてしまうマイナス面もあるので、審査を通すための利用はおすすめしません。

審査落ち対策その8.申込みのタイミングを見計らう

住宅ローンの繁忙期は

- 2月~3月

- 8月~9月

です。

とくに2月~3月は、人の移動が起こる月ですから、銀行にとっては書き入れ時となるのです。

このタイミングでは銀行は2つに分かれます。

- 申込が殺到するので → 審査が厳しくなる

- 決算の目標に未達なので → 審査が甘くなる

銀行によって、どちらになるのかは異なりますが、基本的には3月決算の企業が多いので、目標達成のために審査基準を下げるところもあるようです。

閑散期は逆の動きになります。

- 申込が少ないので → 審査が甘くなる

- 決算の目標達成まで時間的猶予があるので → 審査基準は変わらない

となります。

審査落ち対策その9.夫婦収入合算とペアローンを検討する

夫だけ、妻だけ、だと収入面で住宅ローン審査に落ちてしまっている可能性があります。

この場合には

- 収入合算

- ペアローン

など、共働きの夫婦であれば、収入を合算することで審査通過の可能性を上げることができます。

まとめ

住宅ローン審査に落ちたときに取るべき行動と対策

- 審査落ち対策その1.取りあえず3社~5社は申込む

- 審査落ち対策その2.個人信用情報を確認する

- 審査落ち対策その3.審査落ちの理由を把握する

- 審査落ち対策その4.フラット35に申込む

- 審査落ち対策その5.不動産会社経由で住宅ローンに申込む

- 審査落ち対策その6.頭金を増やす

- 審査落ち対策その7.給与振込み口座を狙っている銀行に変える

- 審査落ち対策その8.申込みのタイミングを見計らう

- 審査落ち対策その9.夫婦収入合算とペアローンを検討する

というものがあります。

基本的には、銀行の住宅ローン審査の基準というのは、思っている以上に銀行ごとに違うので、あきらめずに多くの住宅ローン申込んでみることをおすすめします。

複数の住宅ローンに申込んでも、全滅してしまうようであれば、個人信用情報に問題がある可能性が高いので、ご自身で開示請求して個人信用情報を確認してみると良いでしょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン審査に落ちた。どうすれば良いの?」