住宅ローンの借り換え審査に関して、FP(ファイナンシャル・プランナー)の私は、このような質問を受けることが少なくありません。

今回は

- 住宅ローンの借り換え審査に対する不安を感じている方

- 住宅ローンの借り換え審査に落ちてしまった方

に対して「住宅ローンの借り換え審査の審査基準」について詳しく解説します。住宅ローンの借り換え審査の審査基準がわかれば、審査も怖くありません。借り換え審査の甘い住宅ローンの選び方もお教えします。

新規借入時の審査と借り換え時の審査の大きな違い!

と思ってしまう方も多いのですが、実際問題は大きな違いがあります。

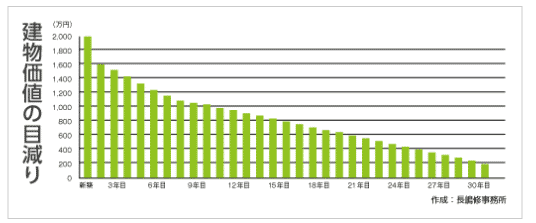

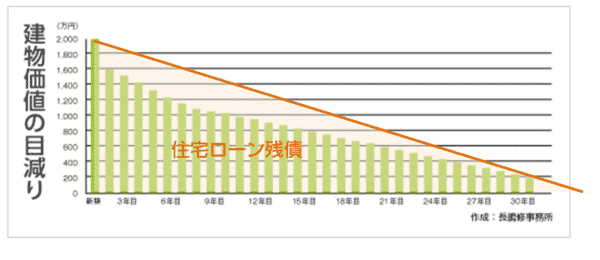

建物の担保価値と住宅ローン残債の減り方の問題

購入した物件の価値というのは、時間が経過するにつれてどんどん減少していきます。

2,000万円の物件を購入した場合の建物価値の減少

出典:HOMES 【LIFULL HOME’S】住まいのお役立ち情報

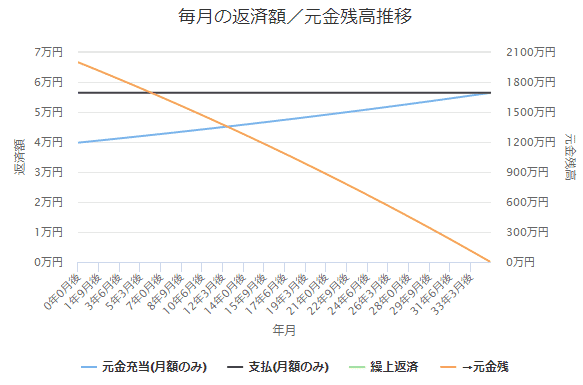

2,000万円、金利1.0%のローン残債の推移

重ねてみれば明らかですが・・・

ことがわかります。

これはつまり

ということです。

ということを意味しています。

金融機関に対する調査結果を見ても

新規借入の融資率の割合

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 80%以内 | 86 | 10.6% | 100.0% |

| 90%以内 | 22 | 2.7% | 89.4% |

| 100%以内 | 663 | 81.5% | 86.7% |

| 110%以内 | 24 | 3.0% | 5.2% |

| 120%以内 | 15 | 1.8% | 2.2% |

| 150%以内 | 3 | 0.4% | 0.4% |

合格ライン(審査基準)

- 融資率 80%以内 → 100.0%の金融機関が審査通過

- 融資率 90%以内 → 89.4%の金融機関が審査通過

- 融資率 100%以内 → 86.7%の金融機関が審査通過

- 融資率 110%以内 → 5.2%の金融機関が審査通過

- 融資率 120%以内 → 2.2%の金融機関が審査通過

- 融資率 150%以内 → 0.4%の金融機関が審査通過

借り換えの融資率の割合

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 100%以内 | 206 | 36.8% | 100.0% |

| 150%以内 | 34 | 6.1% | 63.2% |

| 200%以内 | 267 | 47.7% | 57.1% |

| 300%以内 | 53 | 9.5% | 9.5% |

合格ライン(審査基準)

- 融資率 100%以内 → 100.0%の金融機関が審査通過

- 融資率 150%以内 → 63.2%の金融機関が審査通過

- 融資率 200%以内 → 57.1%の金融機関が審査通過

- 融資率 300%以内 → 9.5%の金融機関が審査通過

という割合になっているのです。

借り換えなら、物件価格の2倍まで借りられる。

という状態になるのです。

物件価格と融資額に関しては、借り換えの方が審査が通りやすいのは事実です。

しかし、借り換え審査はいいことばかりではありません。

住宅ローン借り換え審査は「融資率」が緩い分、他の要素の審査が厳しい

銀行(保証会社)もビジネスとして、住宅ローンを提供しているので、許容できる「貸倒損失」というのは、新規借入であっても、借り換えであっても変わりません。

つまり、

という傾向があるのです。

借り換え審査で厳しくチェックされる「返済する人の信頼性の審査」とは?

過去の返済履歴

「住宅ローンの借り換え審査」と「住宅ローンの新規借入時の審査」との大きな違いは

返済実績があるか?ないか?

です。

住宅ローンの借り換え審査では

- 現在借り入れ中の住宅ローンの返済予定表の提出

- 現在借り入れ中の住宅ローンの返済がわかる通帳の提出

があるため、直近の返済履歴は把握されてしまいます。

ここで銀行が確認したいのは

です。

他社借入の返済履歴

他社借入の返済履歴もチェックされます。

全国銀行個人信用情報センターの個人信用情報を照会をするので

ローンやクレジットカードなどの

- 取引状況(契約内容・借入額・残高・延滞の有無・強制回収の有無)

- 照会記録情報(どの金融機関がこの情報を見たのか?)

が把握されてしまいます。

ここで問題になるのは

- 年2回以上の返済遅延がある(1回の数日の遅延であれば許容される可能性もある)

- 60日以上の返済遅延がある

- 他社借入額が大きい

- いろいろな金融機関に借入申込をして断られている

- 返済事故(代位弁済や自己破産など)がある

というケースです。

返済負担率

返済負担率とは

という指標です。

で計算されます。

月8万円のローン返済で、手取り年収400万円の場合

返済負担率 = 96万円 / 400万円 = 24%

となります。

この返済負担率は、住宅ローンだけでなく、カードローンやフリーローンなどの別のローン返済も含めて計算します。

新規借入時よりも

- 収入が減ってしまった。

- 他社借入が増えてしまった。

という方は要注意です。

勤続年数

以前と比較すれば勤続年数の重要度というのは、少なくなっていますが、それでも返済の安定性を見るためには重要な指標となります。

とくに借り換え時点では、新規借入時よりも年齢が高くなっているのですから、一部のキャリアアップを除けば、「転職した直後」というのはかなり印象が悪いのです。

勤務先企業

勤務先企業の信頼性も重視されます。中堅企業、大企業の方が収入が安定するため、返済も継続できると考えられるのです。

雇用形態

「正社員」が望ましいことは言うまでもありません。「契約社員」「派遣社員」でも審査に通らないことはありませんが、新規借入時よりも借り換え時の方が年齢が上がっているので、「契約社員」「派遣社員」の評価は低くなってしまうのです。「自営業者」「経営者」も、収入の安定性はないため、審査は厳しくなってしまいます。

完済時年齢

住宅ローン審査では「完済時年齢」は重要なポイントになります。

45歳で35年ローンを組まれても、完済時年齢は80歳になってしまいますから、「どうやって返すの?」と思われてしまうのは当然なのです。

少なくとも、65歳までの完済を目指した借入期間設定で、借り換えの申込をするのが望ましいのです。

住宅ローンの借り換え審査の中身は

新規借入時と比較すると

- 担保価値に対して借りられる金額 → 許容範囲が広くなる(審査が甘くなる)

- 返済できるかどうかの信用力 → 許容範囲が狭くなる(審査が厳しくなる)

という形でバランスをとるのです。

審査が厳しくなる項目としては

- 借り換え前の住宅ローンの返済履歴

- 他社借入の返済履歴

- 他社借入の借入額、借入件数

- 返済負担率

- 勤続年数

- 勤務先企業

- 雇用形態

- 完済時年齢

等があります。

住宅ローンの借り換え審査を通しやすくする方法

方法その1.定期的に多くの銀行の借り換えに申し込む

一番手っ取り早い方法は

です。

なぜなら、「借り換え」であることをプラスにとらえる銀行も多いからです。

とくにネット銀行は

- 事務手数料が高額(借入額の2.0%)設定

- 低金利

という特徴があるため、言い方は悪いのですが

「すでに他の銀行がいったん融資しているのであれば、それほど貸し倒れリスクはないでしょ。」

と考える傾向が強いのです。

SBI新生銀行などは「契約者の85%以上が借り換え利用者」というぐらい、借り換えに偏っているのです。

また、「借り換え」というのは「新規借り入れ」とは違って

引き渡しまでに借りられなければ物件購入ができない。

という時間制限があるものではありません。

金利が低金利の状態であれば、借り換え自体はいつでも良いのです。

だとすれば、1回、2回、借り換え審査に落ちたからと言って、あきらめてしまうのではなく

半年ごとに2社ずつ銀行を変えて申し込んでみる

というような対策をとると、借り換えをチャレンジするたびに勤続年数などは伸びているのですから、審査条件も良くなりますし、「借り換え」顧客を重視する銀行も出てくるはずです。

タイミングとしても

- 不動産価格が上昇しているタイミング

- 決算期前でどうしても住宅ローンの融資実績が欲しいと銀行が考えているタイミング

などは、審査に通る可能性は高くなるため、継続してチャレンジすることが重要なのです。

借り換えでおすすめの住宅ローンはこちら

方法その2.繰り上げ返済で元本の返済を進める

現在借り入れ中の住宅ローン残高が高い状態でも、「融資率」という意味では借り換えの審査に影響はないのですが

- 返済負担率が上がる

- 完済時年齢が高くなる

という影響が出てきてしまうため、借り換え審査にもマイナスの影響が発生してしまいます。

できる限り、繰り上げ返済をして元本を減らしてから、借り換えの申込をすれば

- 返済負担率が小さくなる

- 借入期間を短縮できるので完済時年齢が低くなる

ため、借り換え審査に通る可能性が高くなるのです。

方法その3.借り換えをちらつかせて、現在借り入れ中の銀行と金利引き下げ交渉をする

最近では、金利引き下げ交渉に応じない銀行も増えてきてしまいまいたが

借り換えをされる銀行にとっては「住宅ローンの借り換え」は百害あって一利なしのものです。

- 支店や銀行単位での融資残高(実績)が減る

- 将来の利息収益が亡くなる

- 完済の事務作業が発生する

と考える銀行も少なくないのです。

この場合は、銀行の担当者に「○○銀行の住宅ローンに借り換えを検討しているのが金利の調整ってできないでしょうか?」と相談してみると良いでしょう。

あっさり、「わかりました。でも、うちは金利引き下げには応じないので。」と言われてしまう可能性もありますが、あまりに借入時点の金利と現在その銀行が設定している住宅ローン金利の差が激しければ、「できる範囲で金利の引き下げも検討しましょう。」と言ってくれる可能性もあるのです。

ここで重要なのは

- 実際に借り換えの申込をして、具体的な借り換え候補の銀行名で交渉をする

- まだ、「審査に通っていない。」ことも伝える

2点です。

まとめ

住宅ローンの借り換え審査と新規借入時の審査の違いは

- 物件の担保価値よりも大きな金額を借りられるようになる(融資率の許容範囲が広がる)

- 返済できるかどうかの信用力は厳しく見られるようになる(信用力の許容範囲が狭くなる)

特徴があります。

審査が厳しくなる審査項目としては

- 借り換え前の住宅ローンの返済履歴

- 他社借入の返済履歴

- 他社借入の借入額、借入件数

- 返済負担率

- 勤続年数

- 勤務先企業

- 雇用形態

- 完済時年齢

等があります。

住宅ローンの借り換え審査を通しやすくする方法には

- 定期的に多くの銀行の借り換えに申し込む

- 繰り上げ返済で元本の返済を進める

- 借り換えをちらつかせて、現在借り入れ中の銀行と金利引き下げ交渉をする

という方法があります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンの借り換え審査に落ちてしまいました。何が審査落ちの原因なのか?分からないと、ほかの銀行に申し込んでも同じ結果になりそうで不安です。」