今回は、ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告の手順、方法、必要書類などを丁寧に解説します。

ペアローンで住宅ローン控除(住宅ローン減税)を受けるおさらい

まず、理解しておくべきなのは

ペアローンとは

を言います。

5,000万円の物件購入に対して

- 夫:3,000万円で住宅ローンを契約

- 妻:2,000万円で住宅ローンを契約

するのが「ペアローン」です。

ペアローンというのは、夫婦それぞれが住宅ローンを個別契約する形になるので、住宅ローン契約が2本走ることになります。

ペアローンでは

- 夫も、住宅ローン控除(住宅ローン減税)を受けられて、所得税・住民税が安くなる

- 妻も、住宅ローン控除(住宅ローン減税)を受けられて、所得税・住民税が安くなる

メリットがあるのです。

「連帯債務」「連帯保証」の場合は、住宅ローン契約は一本ですので、住宅ローン控除(住宅ローン減税)も通常通りの手続きになるのです。

「ペアローンで住宅ローン控除(住宅ローン減税)を受ける」の確定申告は、前述した通りで、夫婦それぞれが独自の住宅ローン契約をしている状態にすぎないため

夫婦それぞれが、通常の手続きに従って、住宅ローン控除(住宅ローン減税)の確定申告を進めれば良い

- 夫も、自分の持分の住宅ローン契約に対して、住宅ローン控除の確定申告を行う

- 妻も、自分の持分の住宅ローン契約に対して、住宅ローン控除の確定申告を行う

ということになります。

ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告のポイント

確定申告とは?

確定申告とは

を言います。

毎年、2月16日~3月15日(原則)が前年の所得に対する確定申告を行う期間ですので、ペアローンを借りた翌年の2月16日~3月15日に住宅ローン控除の確定申告を行う必要があります。

納税は、国民の三大義務ですから、「確定申告」の手続きが義務付けられているのです。

住宅ローン控除(住宅ローン減税)を受けるためには確定申告が必要

住宅ローン控除(住宅ローン減税)とは

を言います。

「源泉徴収」されている会社員の方が住宅ローン控除(住宅ローン減税)を受ける場合には

- 1年目:確定申告が必要

- 2年目~10年目:勤務先に「(特定増改築等)住宅借入金等特別控除額申告書」を提出する

形になります。

住宅ローン控除(住宅ローン減税)の確定申告で必要になる書類

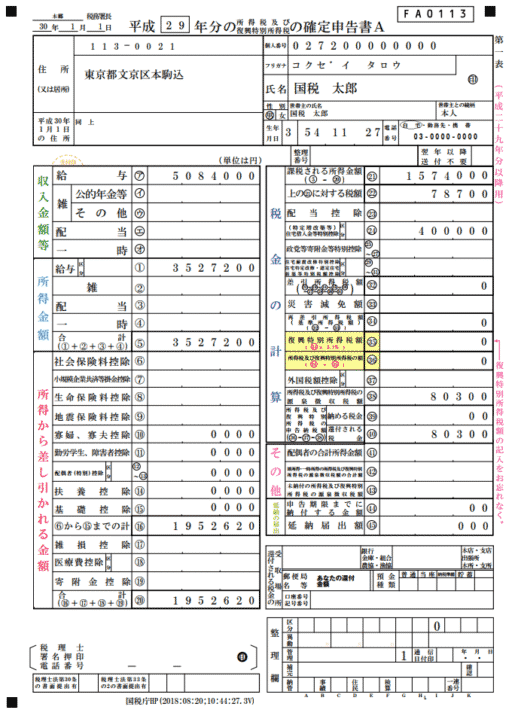

住宅ローン控除(住宅ローン減税)の確定申告をするためには

- 確定申告に必要な書類

- 住宅ローン控除(住宅ローン減税)の確定申告に必要な書類

の双方が必要になります。

確定申告に必要な書類

- 源泉徴収票

- マイナンバー通知書(マイナンバーカード)

住宅ローン控除(住宅ローン減税)の確定申告に必要な書類

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 建物・土地の登記事項証明書

- 建物・土地の不動産売買契約書(請負契約書)の写し

- 住宅ローンの残高を証明する「残高証明書」

- (一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書又は住宅性能評価書の写し

- (認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し

が必要になります。

必要書類の入手先は

- 源泉徴収票 → 勤務先

- マイナンバー通知書(マイナンバーカード) → 市区町村

- (特定増改築等)住宅借入金等特別控除額の計算明細書 → 税務署

- 建物・土地の登記事項証明書 → 法務局

- 建物・土地の不動産売買契約書(請負契約書)の写し → 不動産会社(契約時の書類)

- 住宅ローンの残高を証明する「残高証明書」 → 銀行

- (一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書又は住宅性能評価書の写し → 不動産会社

- (認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し → 不動産会社

です。

住宅ローンの残高を証明する「残高証明書」は、ペアローンの場合は、夫婦それぞれ銀行から送られてきます。

ペアローンということを加味すれば

- 源泉徴収票 → 夫婦別々に勤務先から入手

- マイナンバー通知書(マイナンバーカード) → 夫婦別々に市区町村から入手

- (特定増改築等)住宅借入金等特別控除額の計算明細書 → 夫婦別々に税務署で入手

- 建物・土地の登記事項証明書 → 夫婦同一のもので2部法務局から入手

- 建物・土地の不動産売買契約書(請負契約書)の写し → 夫婦同一のもので2部契約時の書類をコピー

- 住宅ローンの残高を証明する「残高証明書」 → 夫婦別々に銀行から送られてくる

- (一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書又は住宅性能評価書の写し → 夫婦同一のもので不動産会社から入手したものを2部コピー

- (認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し → 夫婦同一のもので不動産会社から入手したものを2部コピー

となるのです。

ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告の手続きの手順

前述した通りで

ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告の手続き

= 通常の住宅ローン控除(住宅ローン減税)を受けるための確定申告の手続きを夫婦別々にやる

という理解で構いません。

そのため、通常の住宅ローン控除(住宅ローン減税)を受けるための確定申告の手続きを行えば良いのです。

簡単におさらいをすると

詳細の手順は下記を参考にしてください。

手順その1.必要書類をそろえる

前述した必要書類をそろえます。

手順その2.確定申告書等作成コーナーに行く

税務署の確定申告書等作成コーナーに行きます。

手順その3.確定申告書を作成する

確定申告書作成コーナーで

「e-tax」「スマホ提出」「書面提出(郵送提出)」

を選んで、必要事項の記入をしていきます。

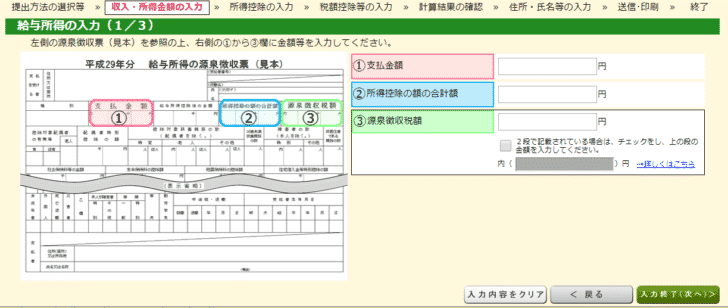

手順その4.給与所得を入力する

源泉徴収票を参考にして

- 支払金額

- 所得控除の額の合計額

- 源泉徴収税額

を入力します。

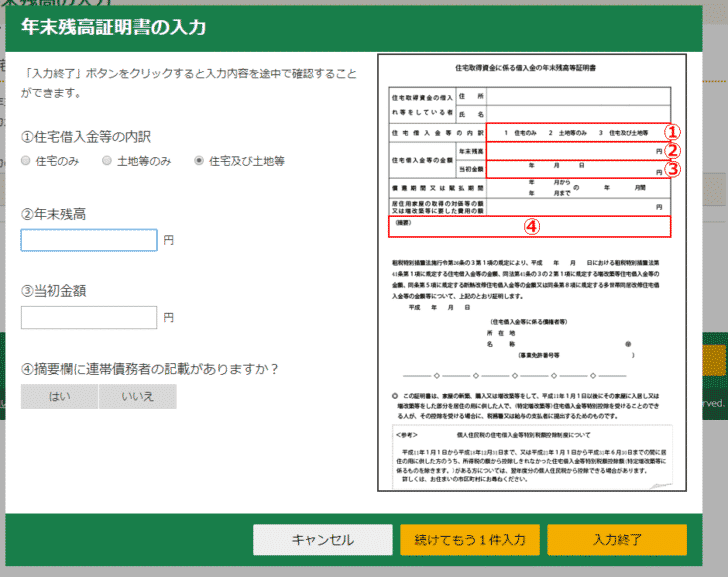

手順その5.「(特定増改築等)住宅借入金等特別控除 」

「(特定増改築等)住宅借入金等特別控除 」というのが、住宅ローン控除(住宅ローン減税)の正式名称です。

「(特定増改築等)住宅借入金等特別控除 」を用意した必要書類

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 建物・土地の登記事項証明書

- 建物・土地の不動産売買契約書(請負契約書)の写し

- 住宅ローンの残高を証明する「残高証明書」

を見ながら入力します。

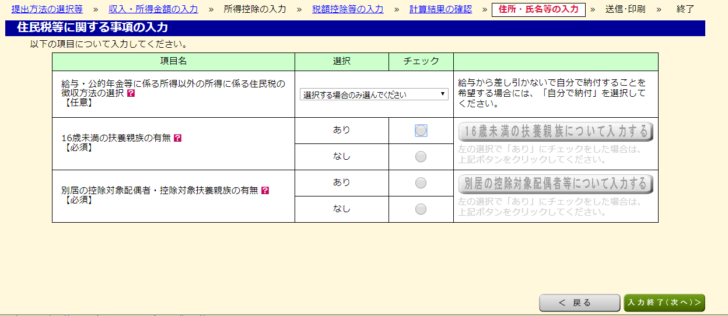

手順その6.「住民税等に関する事項」を入力する

「住民税等に関する事項」「住所氏名」などを入力します。

手順その7.確定申告書を印刷する

「書面提出(郵送提出)」を選んだ方は、確定申告書の印刷画面になるので、印刷します。

手順その8.税務署に郵送する

「書面提出(郵送提出)」を選んだ方は、印刷した書類の指示に従って、必要書類を同封の上、郵送します。

これで「住宅ローン控除(住宅ローン減税)」1年目の確定申告は完了します。

2年目~10年目は

勤務先に

- 翌年税務署から送られてくる「(特定増改築等)住宅借入金等特別控除額申告書」を記入

- 銀行から毎年贈られてくる「住宅ローンの年末残高証明書」

の2点を提出すれば、後は勤務先が「源泉徴収」をしてくれるので、確定申告の必要はありません。

ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告のよくある質問

ペアローンで夫婦で確定申告する際に1枚しかない書類はどうすれば良いですか?

基本的に

ということと変わりはないので

どんな書類でも、2部ずつ必要になります。

住宅ローンの残高を証明する「残高証明書」は、何もしなくても、銀行から夫婦それぞれように2部送られてきますし、

建物・土地の登記事項証明書などは、法務局で取得する際に同じものを二部申請して取得すれば良いのです。

建物・土地の不動産売買契約書(請負契約書)の写しは、原本を2部コピーする形になります。

夫が自営業、妻が会社員の場合はどうすれば良いですか?

ご主人が自営業者の場合は、毎年、ご自分で「確定申告」されているかと思います。

1年目

- 夫:確定申告

- 妻:確定申告

2年目~10年目

- 夫:確定申告

- 妻:勤務先に必要書類を提出し、源泉徴収

という形で良いのです。ご主人の方は今まで通りで、毎年確定申告をする形になります。

借り換えをしたら、ペアローンの確定申告はどうなりますか?

借り換えをしても、住宅ローン控除(住宅ローン減税)を受けられる期間は伸びません。借り換え前の住宅ローン控除期間と合わせて、10年です。

通常の一つの住宅ローン → ペアローンの借り換え

→ 以前の債務者のみの確定申告が必要になります。

一つの住宅ローン契約だったものを、ペアローンとして、妻(夫)に持分を渡しても、住宅ローン控除は受けられないのです。贈与税も発生してしまうため、おすすめできる借り換え方法ではありません。

贈与による取得、生計を一にする親族や特別な関係のある者からの取得は、この特別控除の適用はありません。

出典:国税庁

ペアローン → 通常の一つの住宅ローン

→ 現債務者のみの確定申告が必要になります。

ただし、ペアローンから通常の一つの住宅ローンに借り換えをすることはできないケースもあります。必要な年収が不足するケースがあるからです。銀行によって方針が異なるので注意が必要です。

住宅ローン控除の手続きに必要な残高証明書はいつ届きますか?

銀行によってことなりますが・・・

住信SBIネット銀行の場合

借入初年度

借換え → 1月1日~9月末:9月末基準 → 10月第6営業日

借換え → 10月1日~12月末:12月末基準 → 翌年の1月第8営業日

借換え以外 → 1月1日~12月末:12月末基準 → 翌年の1月第8営業日2年目以降

全て →9月末基準 → 10月第6営業日

出典:住信SBIネット銀行

となっています。

次年度以降は10月~11月

という銀行が多いようです。

まとめ

ペアローンで住宅ローン控除(住宅ローン減税)を受けるための確定申告は

基本的に

- 夫婦それぞれが、住宅ローン控除(住宅ローン減税)を受けるための確定申告をする

という手続きと考えて構いません。

大きな違いはないのです。

ペアローンは、2つの住宅ローン契約を夫婦それぞれが行っただけの手続きですので、通常の住宅ローン控除(住宅ローン減税)を受けるための確定申告を、夫婦それぞれで行えば良いのです。

必要書類も、夫婦それぞれ2部ずつ必要になるので注意が必要です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編