財務省は「令和3年度税制改正の大綱」で「住宅ローン控除(住宅ローン減税)の延長」を決定しました。今回は、コロナウィルスの影響を受けた住宅ローン控除(住宅ローン減税)の延長・条件緩和について解説します。

コロナウィルスの影響を受けた住宅ローン控除(住宅ローン減税)の延長・緩和には2種類ある

コロナウィルスの影響を受けた住宅ローン控除(住宅ローン減税)の延長・緩和は、2つあります。

- 2020年5月1日に国土交通省が発表した「住宅ローン控除(住宅ローン減税)の適用要件弾力化措置」

- 2021年の税制改正の大綱で発表された「住宅ローン控除(住宅ローン減税)の特例の延長等」

です。

「住宅ローン控除(住宅ローン減税)の適用要件弾力化措置」とは?

「住宅ローン控除(住宅ローン減税)の適用要件弾力化措置」とは

を言います。

住宅ローン控除(住宅ローン減税)の現行制度

住宅ローン基本制度

- 自らが居住するための住宅

- 床面積が50㎡以上

- 合計所得金額が3,000万円以下

- 住宅ローンの借入期間が10年以上

- 取得等の日から6カ月以内に入居

- 2021年12月31日までに入居

控除率:1.0%

控除期間:10年

消費税10%時の特例

- 消費税率10%が適用される住宅の取得等をした場合に、控除期間を延長

- 2019年10月1日~2020年12月31日までに入居した場合に適用

控除率:1.0%

控除期間:3年(既存の10年に+3年加算)

- 各年の控除限度額(一般住宅の場合)

以下のいずれか小さい額

1.借入金年末残高(上限4,000万円)の1%

2.建物購入価格(上限4,000万円)の2%/3年

上記のような基本制度があるのですが、新型コロナウィルスの影響で

- 住宅の完成が遅れてしまった。

- リフォームが遅れてしまった。

- 引っ越しができず入居が遅れてしまった。

などの問題が出てきました。

そこで、国土交通省は、新型コロナウィルスの影響による特例措置として「入居期限要件の緩和」を行ったのです。

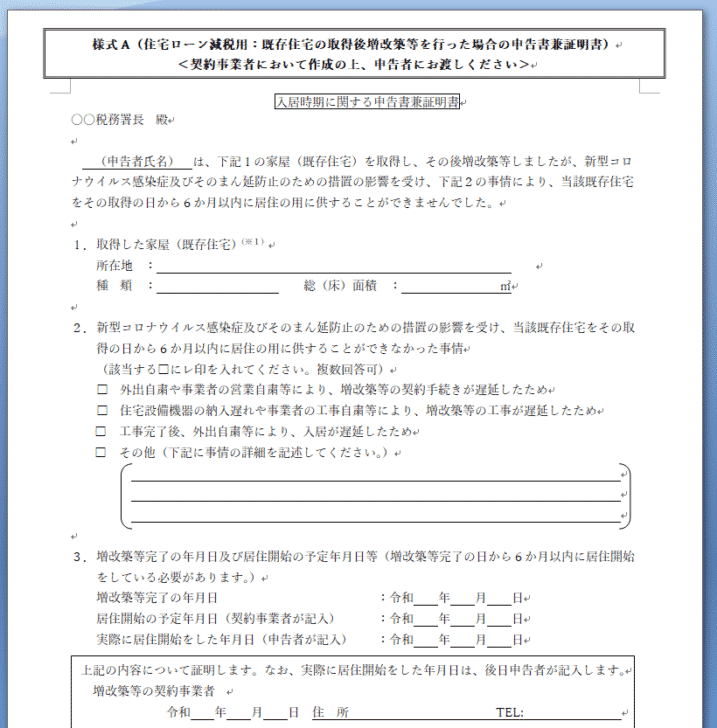

住宅ローン控除(住宅ローン減税)の「既存住宅取得時の入居期限要件の緩和」

現行:既存住宅取得の日から6カ月以内に入居

↓

緩和:契約期限等の要件を満たし、増改築等完了の日から6カ月以内に入居

- 下のいずれか遅い日までに増改築等の契約が行われていること。

- 既存住宅取得の日から5カ月後まで(取得の日より前に契約が行われている場合でも構わない。)

- 関連税制法の施行の日(2020年4月30日)から2カ月後(2002年6月30日)まで(施行の日より前に契約が行われている場合でも構わない。)

- 取得した既存住宅に行った増改築等について、新型コロナウイルス感染症及びそのまん延防止のための措置の影響によって、増改築等後の住宅への入居が遅れたこと。

適用例

現行制度

- 2019年10月:既存住宅を取得

- 2020年4月:入居期限

要件緩和

- 2019年10月:既存住宅を取得

- 2020年2月:リフォーム契約

- 2020年4月:入居期限

- 2020年10月:リフォーム完了

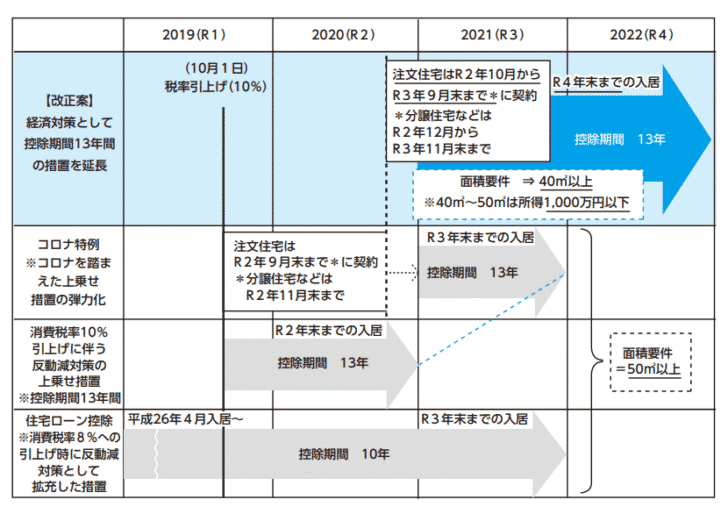

住宅ローン控除(住宅ローン減税)の「控除期間13年間の特例措置」

現行:2020年12月31日までに入居した場合に適用

↓

緩和:契約期限等の要件を満たし、2021年12月31日までに入居した場合に適用

以下の要件を満たす場合に適用

- 一定の期日までに契約が行われていること。

- 注文住宅を新築する場合:2020年9月末

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合:2020年11月末

- 新型コロナウイルス感染症及びそのまん延防止のための措置の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたこと。

適用例

現行制度

- 2020年9月30日:注文住宅(請負契約)

- 2020年11月30日:分譲住宅(売買契約)、リフォーム(請負契約)

- 2020年12月31日:入居期限

要件緩和

- 2020年9月30日:注文住宅(請負契約)

- 2020年11月30日:分譲住宅(売買契約)、リフォーム(請負契約)

- 2021年12月31日:入居期限

確定申告等の申請時に必要な書類

入居期限に関する申告書兼証明書

住宅ローン控除(住宅ローン減税)の特例の延長等

住宅ローン控除(住宅ローン減税)の特例の延長等とは?

を言います。

新型コロナウィルスの影響で、景気が落ち込み、不動産市場の落ち込みも予測される中で、住宅の購買意欲を引き揚げるための延長と言えます。

令和3年度税制改正の大綱抜粋

(1)住宅借入金等を有する場合の所得税額の特別控除について、次の特例措置を講ずる。

1住宅の取得等で特別特例取得に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合には、住宅借入金等を有する場合の所得税額の特別控除及び当該控除の控除期間の3年間延長の特例を適用できることとする。

(注)上記の「特別特例取得」とは、その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等で、次に掲げる区分に応じそれぞれ次に定める期間内にその契約が締結されているものをいう。

イ居住用家屋の新築令和2年10月1日から令和3年9月30日までの期間

ロ居住用家屋で建築後使用されたことのないもの若しくは既存住宅の取得又はその者の居住の用に供する家屋の増改築等令和2年12月1日から令和3年11月30日までの期間

2上記1の住宅借入金等を有する場合の所得税額の特別控除の特例は、個人が取得等をした床面積が40平方メートル以上50平方メートル未満である住宅の用に供する家屋についても適用できることとする。ただし、床面積が40平方メートル以上50平方メートル未満である住宅の用に供する家屋に係る上記1の住宅借入金等を有する場合の所得税額の特別控除の特例は、その者の13年間の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については、適用しない。

(注1)上記1及び2について、その他の要件等は、現行の住宅借入金等を有する場合の所得税額の特別控除と同様とする。

(注2)上記1及び2について、認定住宅の新築等に係る住宅借入金等を有する場合の所得税額の特別控除の特例及び東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例についても同様の措置を講ずる。

3要耐震改修住宅の取得をして耐震改修をした場合の特例、年末調整に係る住宅借入金等を有する場合の所得税額の特別控除その他の措置について、所要の措置を講ずる。

住宅ローン控除(住宅ローン減税)の現行制度

住宅ローン基本制度

- 自らが居住するための住宅

- 床面積が50㎡以上

- 合計所得金額が3,000万円以下

- 住宅ローンの借入期間が10年以上

- 取得等の日から6カ月以内に入居

- 2021年12月31日までに入居

控除率:1.0%

控除期間:10年

消費税10%時の特例

- 消費税率10%が適用される住宅の取得等をした場合に、控除期間を延長

- 2019年10月1日~2020年12月31日までに入居した場合に適用

控除率:1.0%

控除期間:3年(既存の10年に+3年加算)

- 各年の控除限度額(一般住宅の場合)

以下のいずれか小さい額

1.借入金年末残高(上限4,000万円)の1%

2.建物購入価格(上限4,000万円)の2%/3年

住宅ローン控除(住宅ローン減税)の特例の延長等

現行:2019年10月1日~2020年12月31日までに入居した場合

↓

適用要件弾力化措置:2019年10月1日~2021年12月31日までに入居した場合

↓

税制改正による特例の延長:2019年10月1日~2021年12月31日までに入居した場合

※注文住宅の契約:2020年10月1日~2026年5月30日までに契約締結

※分譲住宅の契約:2020年10月1日~2026年5月30日までに契約締結

現行:床面積が50㎡以上

↓

税制改正による特例の延長:所得1,000万円以下の方は床面積が40㎡以上

現状の住宅ローン控除(住宅ローン減税)の条件はこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編