「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」は、どちらも、所得税・住民税から税金が控除される仕組みです。これらは併用できるのでしょうか?「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の上手な併用方法と併用の注意点について解説します。

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用はできるの?

まずは「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の控除額について説明すると・・・

住宅ローン控除(住宅ローン減税)の控除額

| 対象物件 | 一般住宅 | 認定住宅 |

|---|---|---|

| 居住年 | 平成26年4月~33年12月 | 平成26年4月~33年12月 |

| 年末残高の上限 | 4,000万円 | 5,000万円 |

| 控除率 | 1.0% | 1.0% |

| 控除期間 | 10年 | 10年 |

| 所得税控除上限/年 | 40万円 | 50万円 |

| 住民税控除上限/年 | 13.65万円/前年課税所得×7% | 13.65万円/前年課税所得×7% |

| 主な利用条件 | 10年以上の住宅ローンを組むこと 床面積50㎡以上 中古住宅の場合は耐震基準に適合すること |

10年以上の住宅ローンを組むこと 床面積50㎡以上 認定長期優良住宅・認定低炭素住宅であること |

住宅ローン控除(住宅ローン減税)の場合は

- 所得税から年末の住宅ローン残高の1.0%(上限あり)が10年間控除される

- 所得税から控除しきれなかった余りは、住民税から控除される(上限:13.65万円)

という計算の手順となります。

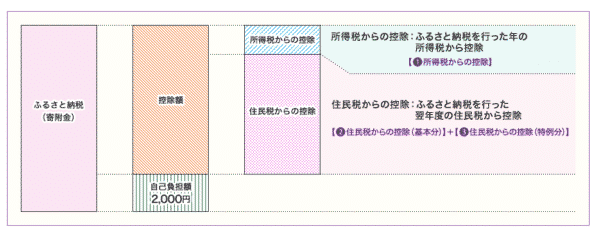

ふるさと納税の控除額

- 所得税からの控除 = ( ふるさと納税額 - 2,000円 ) × 所得税率

- 住民税からの控除(基本分) = ( ふるさと納税額 - 2,000円 ) × 10%

- 住民税からの控除(特例分) = ( ふるさと納税額 - 2,000円 ) × ( 100% - 10% - 所得税の税率 )

という計算になります。

ふるさと納税にも控除上限があります。

年収400万円の方のふるさと納税の控除上限額

- 独身又は共働き:42,000円

- 夫婦:33,000円

- 共働き+子1人(高校生):33,000円

- 共働き+子1人(大学生):29,000円

- 夫婦+子1人(高校生):25,000円

- 共働き+子2人(大学生と高校生):21,000円

- 夫婦+子2人(大学生と高校生):12,000円

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」を併用するときの注意点

併用の仕方を間違えると大きく損をしてしまう!

例えば「住宅ローン控除(住宅ローン減税)」で控除すると

所得税:0円

住民税:0円

の状態になる人が「ふるさと納税」を利用してしまうと・・・

「ふるさと納税」をした金額の控除が一切受けられません。

という現象になってしまいます。

例えば

年収300万円の方が4200万円の住宅ローンを組んで「住宅ローン控除(住宅ローン減税)」を利用すると

4200万円の住宅ローンを金利1.0%、返済期間35年で返済した場合の控除額

| 住宅ローン返済 | 年末残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 39,975,225円 | 1.0% | 399,752円 |

| 2年目 | 38,947,556円 | 1.0% | 389,476円 |

| 3年目 | 37,909,563円 | 1.0% | 379,096円 |

| 4年目 | 36,861,142円 | 1.0% | 368,611円 |

| 5年目 | 35,802,189円 | 1.0% | 358,022円 |

| 6年目 | 34,732,597円 | 1.0% | 347,326円 |

| 7年目 | 33,652,260円 | 1.0% | 336,523円 |

| 8年目 | 32,561,071円 | 1.0% | 325,611円 |

| 9年目 | 31,458,919円 | 1.0% | 314,589円 |

| 10年目 | 30,345,695円 | 1.0% | 303,457円 |

年収:300万円

社会保険料:44万円

基礎控除:38万円

- 所得金額 = 年収:300万円 - 給与所得控除(収入金額×30%+180,000円) - 所得控除(44万円+38万円)= 110万円

- 所得税 = 課税される所得金額:110万円 × 税率:5% - 控除額:0円 = 55,000円

- 住民税 = 所得金額:110万円 × 税率:10%= 110,000円

1年目の税金は

- 住宅ローン控除(住宅ローン減税)額:40万円

- 所得税:55,000円 → 0円

- 住民税:110,000円(上限13.65万円までが控除) → 0円

※控除枠の40万円は使い切れない(23.5万円余る)

という状態になります。

ということになってしまうのです。

つまり、

ということになります。

併用してお得になるケースとは?

しかし、「住宅ローン控除(住宅ローン減税)」で、所得税・住民税が0円にならないケースを見てみると

例えば

年収600万円の方が4200万円の住宅ローンを組んで「住宅ローン控除(住宅ローン減税)」を利用すると

4200万円の住宅ローンを金利1.0%、返済期間35年で返済した場合の控除額

| 住宅ローン返済 | 年末残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 39,975,225円 | 1.0% | 399,752円 |

| 2年目 | 38,947,556円 | 1.0% | 389,476円 |

| 3年目 | 37,909,563円 | 1.0% | 379,096円 |

| 4年目 | 36,861,142円 | 1.0% | 368,611円 |

| 5年目 | 35,802,189円 | 1.0% | 358,022円 |

| 6年目 | 34,732,597円 | 1.0% | 347,326円 |

| 7年目 | 33,652,260円 | 1.0% | 336,523円 |

| 8年目 | 32,561,071円 | 1.0% | 325,611円 |

| 9年目 | 31,458,919円 | 1.0% | 314,589円 |

| 10年目 | 30,345,695円 | 1.0% | 303,457円 |

- 年収:600万円

- 社会保険料:85万円

- 基礎控除:38万円

- 所得金額 = 年収:600万円 - 給与所得控除(収入金額×20%+540,000円) - 所得控除(85万円+38万円)= 303万円

- 所得税 = 課税される所得金額:303万円 × 税率:10% - 控除額:97,500円 = 205,000円

1年目の税金は

- 所得税 20.5万円 → 0円(40万円 - 20.5万円 = 19.5万円の枠が余る)

- 住民税 30.3万円 → 16.65万円(19.5万円 - 13.65万円 = 5.85万円の枠が余る)

という結果になります。

年収600万円の独身の方の「ふるさと納税」の上限額は

77,000円

です。

上限全額を寄付するとすれば

- 所得税からの控除 = ( ふるさと納税額:77,000円 - 2,000円 ) × 所得税の税率:10% = 7,500円

- 住民税からの控除(基本分) = ( ふるさと納税額:77,000円 - 2,000円 ) × 所得税の税率:10% = 7,500円

- 住民税からの控除(特例分) = ( ふるさと納税額:77,000円 - 2,000円 ) × ( 100% - 10% - 所得税の税率:10% ) = 60,000円

75,000円控除されるのです。

住民税 16.65万円 → 9.15万円

になるため、

ということになります。

つまり、

と考えれば良いのです。

厳密に言えば、所得税が控除しきれいないケースもありますが、一般的には所得税は控除しきれることが多く、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用が有効になるかどうかは住民税がカギを握っていると言えるのです。

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用をするなら「ワンストップ特例制度」を使う!

前述した通りで計算上は、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用はお得になるのですが、これは

「ワンストップ特例制度」を利用するケース

のことです。

通常の「ふるさと納税」では

- 所得控除として「ふるさと納税」が控除される

- 課税総所得が確定する

- 課税総所得を元に所得税の納税額が確定する

- 所得税から「住宅ローン控除額」が控除される

- 所得税で控除額が余ったら、住民税から「住宅ローン控除額」が控除される(控除限度額:13.65万円)

- 住民税から「ふるさと納税」の寄附金額が控除される

という流れになります。

「住宅ローン控除(住宅ローン減税)」よりも、先に「ふるさと納税」で所得税が控除されてしまうので、「住宅ローン控除(住宅ローン減税)」の控除が無駄になってしまうことになります。

これでは、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用の意味がないのです。

「ワンストップ特例制度」を利用すれば

- 所得税から「住宅ローン控除額」が控除される

- 所得税で控除額が余ったら、住民税から「住宅ローン控除額」が控除される(控除限度額:13.65万円)

- 住民税から「ふるさと納税」の寄附金額が控除される

という流れになるため

先に「住宅ローン控除(住宅ローン減税)」が控除されて、控除しきれなかった住民税分を「ふるさと納税」の控除でカバーできることになります。

これであれば、最大限併用の効果が得られるのです。

「ワンストップ特例制度」とは

を言います。

「ワンストップ特例制度」を利用する条件

- 1年間のふるさと納税の申し込み先が5自治体以下

- 確定申告や住民税申告をする必要のない給与所得者等

の2点になります。

確定申告が必要な方

- 給与が2,000万円を超える方

- 2カ所以上の会社から一定額以上の給与がある方

(年末調整をされなかった給与の収入金額と、給与所得と退職所得を除く各種の所得金額との合計額が20万円を超える場合) - 給与は1カ所から受けていても給与以外に副収入があり、その所得だけで20万円を超える方

- 個人事業主の方や、アパート経営等の不動産収入がある方、不動産やゴルフ会員権の売買等で所得が発生した方等

- 公的年金に係る雑所得のみの方の年金収入が400万円超でその雑所得の金額から所得控除を差し引くと、残額がある方

住民税申告が必要な方

- 所得が給与所得以外にある給与所得者

- 所得が公的年金等に係る所得以外にある公的年金受給者

副収入があったり、2カ所以上から給与をおもらっている方は、確定申告を自分でする必要があるため、「ワンストップ特例制度」は利用できません。

「ワンストップ特例制度」が利用できないということは、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用の意味がないのです。

「住宅ローン控除(住宅ローン減税)」を利用すると

- 1年目:確定申告をする必要がある

- 2年目~10年目:年末調整のみ

という形になるため

- 「住宅ローン控除(住宅ローン減税)」1年目は「ワンストップ特例制度」が利用できないため、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用の意味はない

- 「住宅ローン控除(住宅ローン減税)」2年目~10年目は「ワンストップ特例制度」を利用できるため、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用によりお得になる可能性がある

ということになります。

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用をすべきかどうかの判断基準

その1.「住宅ローン控除(住宅ローン減税)」で所得税が0円にならない方

所得税の控除余地分までは「ふるさと納税」と併用する意味がある

その2.「住宅ローン控除(住宅ローン減税)」で住民税が0円にならない方

「ワンストップ特例制度」を利用できることが前提で、住民税の控除余地分までは「ふるさと納税」と併用する意味がある

その3.上記以外のケース

「住宅ローン控除(住宅ローン減税)」利用中は、「ふるさと納税」は使うべきではない

まとめ

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用は可能です。

ただし、条件によっては、「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用で「お得になるケース」も、「損をしてしまうケース」も、あるためシミュレーションする必要があります。

お得になるケース

- 「住宅ローン控除(住宅ローン減税)」で控除しきれなかった分を「ふるさと納税」で控除できるケース

損をしてしまうケース

- 「住宅ローン控除(住宅ローン減税)」で所得税・住民税の控除に余りがない場合、「ふるさと納税」をしても、控除余地がなく、納税額分損をしてしまうケース

があります。

「住宅ローン控除(住宅ローン減税)」と「ふるさと納税」の併用をすべきかどうかの判断基準は

- 「住宅ローン控除(住宅ローン減税)」で所得税が0円にならない方

→ 併用OK - 「住宅ローン控除(住宅ローン減税)」で住民税が0円にならない方

→ 併用OK(※ワンストップ特例制度利用) - 上記以外のケース

→ 併用NG

です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「ふるさと納税と住宅ローン控除(住宅ローン減税)を併用する注意点について教えてください。」

・・・