と、名前ぐらいは聞いたことがある方もいるかと思います。今回は、相続対策に有効な「住宅取得等資金の贈与の非課税制度」制度・利用条件をわかりやすく図解して解説します。

「住宅取得等資金の贈与の非課税制度」制度とは?

「住宅取得等資金の贈与の非課税制度」制度は

正式名称は「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」というものです。

国税庁のウェブサイトによると

平成27年1月1日から平成33年(2023年)12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下、「非課税の特例」といいます。)。

と書かれています。

簡単に言えば・・・

という制度のことです。

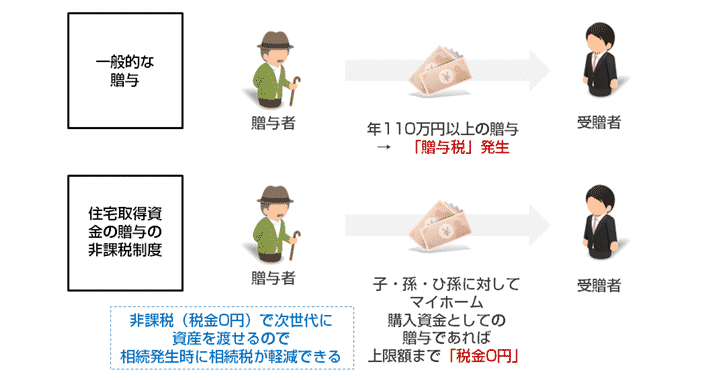

一般的に父母や祖父母かからお金を援助してもらう(贈与)には、贈与税が発生します。

贈与税/一般税率

- 基礎控除額 = 110万円

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

もし仮に、「住宅取得等資金の贈与の非課税制度」制度がなくて、お父さんから1,000万円もらったという場合には

- 贈与額:1,000万円 - 基礎控除額:110万円 = 課税価格:890万円

- 課税価格:890万円 → 贈与税率:40%・控除額:125万円

- 贈与税 = 890万円 × 40% - 125万円 = 231万円

- 受け取れるお金 = 贈与額:1,000万円 - 贈与税:231万円 = 769万円

となるのです。

と思う方も多いと思います。

しかし、現実問題として

- 20代、30代のサラリーマンがマイホームを購入するときに、ご両親から援助を受ける

というケースは、多くありますし、

- ご両親から援助を受けること前提で、マイホーム購入を決断する

というケースもあるのです。

「住宅取得等資金の贈与の非課税制度」の限度額上限

ですが、その一定額は「非課税限度額」と呼ばれています。

非課税限度額

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年(2019年)4月1日~平成32年(2020年)3月31日 | 3,000万円 | 2,500万円 |

| 平成32年(2020年)4月1日~平成33年(2023年)3月31日 | 1,500万円 | 1,000万円 |

| 平成33年(2023年)4月1日~平成33年(2023年)12月31日 | 1,200万円 | 700万円 |

上記意外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~平成32年(2020年)3月31日 | 1,200万円 | 700万円 |

| 平成32年(2020年)4月1日~平成33年(2023年)3月31日 | 1,000万円 | 500万円 |

| 平成33年(2023年)4月1日~平成33年(2023年)12月31日 | 800万円 | 300万円 |

執筆時点が2018年10月ですが、消費税の10%の増税は2019年10月に予定されています。

消費税が10%に増税された後にこの制度を利用する場合

- 一般住宅であれば、2500万円までのマイホーム購入のための援助(贈与)であれば、贈与税は非課税(0円)

となるのです。

「住宅取得等資金の贈与の非課税制度」の受贈者の要件

受贈者とは

を言います。

受贈者の要件

- 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること

- 贈与を受けた年の1月1日において、20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

- 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと

- 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改

- 築等をしたものではないこと。

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

- 贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

があります。

簡単に解説すると

贈与を受ける人の条件は

- 「子供・孫・ひ孫」でなければならない

- 20歳以上でなければならない

- 年収2,000万円超は対象外(お金持ちを除外)

- 一度「住宅取得等資金の非課税」を利用した方は対象外

- 奥さんや親せきなどから購入した住宅には適用できない(脱税防止のため)

- 贈与されたときに日本在住であること

- 贈与の翌年3月15日までに物件の購入(新築)すること(投資用はNGということ)

- 贈与の翌年3月15日までに物件の居住すること(投資用はNGということ)

と考えて良いです。

この条件であれば、多くの方は「住宅取得等資金の贈与の非課税制度」を利用できるはずです。

「住宅取得等資金の贈与の非課税制度」の購入する物件の要件

新築又は取得の場合の要件

イ 新築又は取得した住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

ロ 取得した住宅が次のいずれかに該当すること。

1 建築後使用されたことのない住宅用の家屋

1 建築後使用されたことのある住宅用の家屋で、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの

1 建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明されたもの

1 上記1及び1のいずれにも該当しない建築後使用されたことのある住宅用の家屋で、その住宅用の家屋の取得の日までに同日以後その住宅用の家屋の耐震改修を行うことにつき、一定の申請書等に基づいて都道府県知事などに申請をし、かつ、贈与を受けた翌年3月15日までにその耐震改修によりその住宅用の家屋が耐震基準に適合することとなったことにつき一定の証明書等により証明がされたもの増改築等の場合の要件

イ 増改築等後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

ロ 増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明されたものであること。

ハ 増改築等に係る工事に要した費用の額が100万円以上であること。また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。

簡単に解説すると

新築で注文住宅を建てる・建売住宅や分譲マンションを購入する場合

- 登記簿上の床面積が50㎡~240㎡

- 床面積の50%以上が居住用であること

- 取得する住宅が以下のどれかに該当すること

- 新築物件

- 築20年以内の中古物件(耐火建築物の場合は築25年以内)

- 耐震基準適合証明書がある中古物件

- 贈与を受ける年の翌年の3月15日までに耐震基準適合証明書が取得できる中古物件

リフォームの場合

- 増改築後の住宅の登記簿上の床面積が50㎡~240㎡

- 増改築後の住宅の床面積の50%以上が居住用であること

- マイホームに対するリフォームであること

- 100万円以上のリフォームであること

- リフォーム費用の50%以上が居住用のリフォームに使われていること

などが挙げられます。

基本的には

新築で注文住宅を建てる・建売住宅や分譲マンションを購入する場合は

- 耐震基準をクリアしていて

- マイホームで

- 床面積が50㎡~240㎡

であればOK

リフォームの場合は

- マイホームのリフォームで

- 100万円以上のリフォーム費用で

- リフォーム後の床面積が50㎡~240㎡

であればOK

となっています。

「住宅取得等資金の贈与の非課税制度」の手続き方法

「住宅取得等資金の贈与の非課税制度」の手続きで必要なことは

税務署への申告

です。

形で手続きを行います。

必要書類は

- 贈与税の申告書

- 戸籍謄本

- 登記事項証明書

- 新築や取得の契約書の写し

などです。

贈与税の申告書はこちらからダウンロードできます。

とくに難しい点はなく

- 贈与者の住所・氏名・申告者との続柄:・生年月日

- 受贈者の指名

- 非課税限度額の計算

- 非課税の適用を受ける金額

- 課税価格に算入される金額

などを記載したものになります。

不明な点がある場合は、税務署の担当者に聞けば、丁寧に教えてくれます。

「住宅取得等資金の贈与の非課税制度」が相続対策になる理由

相続税の計算方法は

で計算されます。

相続税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

です。

法定相続人とは

を言います。

- 配偶者:必ず相続人になる

- 血族:優先順位が高い人が相続人になる

- 第1順位:子および代襲相続人

- 第2順位:両親などの直系尊属

- 第3順位:兄弟姉妹および代襲相続人

例えば

- 父親:死亡(相続財産:1億円)

- 母親:ご存命

- 子供:2名

課税遺産総額 = 相続財産:1億円 - ( 3,000万円 + 600万円 × 法定相続人の数:3人 ) = 5,200万円

課税遺産総額:5,200万円

母親:2分の1

子供:4分の1 × 2名

で法定相続分が決まっているので

母親:2,600万円

子供:1,300万円× 2名

となります。

母親の場合

法定相続分に応ずる取得金額:2,600万円 → 税率:15%・控除額:50万円

相続税 = 取得金額:2,600万円 × 相続税率:15% - 控除額:50万円 = 340万円

実際に受け取れる金額:2,260万円

子供の場合

法定相続分に応ずる取得金額:1,300万円 → 税率:15%・控除額:50万円

相続税 = 取得金額:1,300万円 × 相続税率:15% - 控除額:50万円 = 145万円

実際に受け取れる金額:1,155万円

となります。

もし仮に子供二人とも、父親が生前のタイミングで「住宅取得等資金の贈与の非課税制度」を使って1,000万円ずつ贈与してもらっていたとしたら

課税遺産総額 = 相続財産:8,000円 - ( 3,000万円 + 600万円 × 法定相続人の数:3人 ) = 3,200万円

課税遺産総額:3,200万円

母親:1,600万円

子供:800万円× 2名

母親の場合

法定相続分に応ずる取得金額:1,600万円 → 税率:15%・控除額:50万円

相続税 = 取得金額:1,600万円 × 相続税率:15% - 控除額:50万円 = 190万円

実際に受け取れる金額:1,410万円

子供の場合

法定相続分に応ずる取得金額:800万円 → 税率:10%・控除額:0円

相続税 = 取得金額:800万円 × 相続税率:10% - 控除額:0円 = 80万円

実際に受け取れる金額:720万円

となります。

「住宅取得等資金の贈与の非課税制度」を使わない場合は

母親の支払う相続税:340万円

子供の支払う相続税:145万円

子供の支払う相続税:145万円

→ 合計:630万円

「住宅取得等資金の贈与の非課税制度」を使う場合は

母親の支払う相続税:190万円

子供の支払う相続税:80万円

子供の支払う相続税:80万円

→ 合計:350万円

のです。

これが「住宅取得等資金の贈与の非課税制度」を利用した相続対策です。

非課税で次世代に資産を移しておくことで、実際に相続が発生するときには相続税の税負担を軽くできることになります。

と思う方も多いかと思いますが、実際に家・土地・自動車・証券などの財産を積み重ねていくと、基礎控除(3,000万円 + 600万円 × 法定相続人の数)以上の財産を保有している方は、かなり大きな割合になってくるのです。

とくに都内でマイホームや土地を持っている方は、簡単に基礎控除を超えてきてしまい、相続税の対象になってしまうため、相続対策が必要になるのです。

その一つの方法として「住宅取得等資金の贈与の非課税制度」は有効な相続対策となります。

まとめ

「住宅取得等資金の贈与の非課税制度」とは

- 父母や祖父母からマイホームの購入資金を援助(贈与)してもらった場合は、本来発生する贈与税が一定額まで非課税になる制度

です。

一般的な住宅であれば、多くの方がこの「住宅取得等資金の贈与の非課税制度」を利用できるはずです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編