auじぶん銀行住宅ローンの概要

auじぶん銀行は三菱UFJ銀行がKDDIと共同出資するネット銀行です。KDDIは「au」を展開するモバイルキャリアですから、ケータイ向けのサービスに強みを持つネット銀行と言えます。個人向けの銀行サービスに力を要れているため、住宅ローンも主力商品と位置付けられています。

auじぶん銀行の住宅ローンの特徴は「業界トップクラスの低金利」「変動金利はネット銀行でも1位、2位を争う低金利」「がん診断でローン残高が半分になる『がん50%保障団信』が無料付帯」「180日以上の入院で住宅ローン残高が0円になる『全疾病保障』が無料付帯」「ネット完結なので印紙代不要」「auユーザー向けの割引プランあり」「事前審査は最短即日回答のスピード」という点が挙げられます。

変動金利が低金利かつ、がん診断で住宅ローン残高の半分が保険金で支払われる「がん50%保障団信」が無料であることも多くなメリットとなっています。※新団信は2023年7月1日以降お借入れの方に適用

さらにネット完結型なので書類の提出もすべてインターネットで完結できます。その分、郵送のタイムロスが少なく、本審査が最短2営業日という驚異のスピードで実現しているのです。

デメリットは、当初固定金利プランの当初期間終了後の金利上昇幅が大きいことです。当初固定金利の後に変動金利にすると、変動金利なのにかなりの高金利が設定されてしまうので注意が必要です。

変動金利はネット銀行でも1位、2位を争う低金利ですので、変動金利の住宅ローンを検討している方にはおすすめの住宅ローンです。

auじぶん銀行住宅ローン

良い点

- 変動金利が低金利

- 「がん50%保障団信」が無料付帯

- 事前審査は最短即日回答のスピード

- ネット完結なので印紙代不要

- 全疾病保障が無料付帯

悪い点

- 当初固定金利の当初期間終了後の金利の上昇幅が大きい

注目金利 2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

auじぶん銀行住宅ローンメリット

- 業界トップクラスの低金利

- 変動金利はネット銀行でも1位、2位を争う低金利

- がん診断でローン残高が半分になる「がん50%保障団信」が無料付帯

- 全疾病保障が無料付帯

- ネット完結なので印紙代不要

- 5年間、毎月500円キャッシュバックのauユーザー向けの割引プランあり

- 保証料無料※のネット銀行モデル

- 事前審査は最短即日回答のスピード

auじぶん銀行住宅ローンデメリット

- 当初固定金利の当初期間終了後の金利の上昇幅が大きい

auじぶん銀行住宅ローン金利

auじぶん銀行住宅ローン金利の検証結果

auじぶん銀行住宅ローンの変動金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 変動金利 | (-) | 1.300%~2.000% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利(借り換え) | (-) | 1.179% | 1.179% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

変動金利の住宅ローン上位5位/2026年5月

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|---|

| PayPay銀行 | 住宅ローン(ソフトバンクスマホユーザー) | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 |

| 三菱UFJ銀行 | ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

時期によって、変動金利が低金利の上位の顔ぶれは変わってしまいますが、基本的にauじぶん銀行住宅ローンの変動金利が業界トップクラスの低金利であることは間違えありません。

また、ほかの低金利の住宅ローンを見てみると「借り換え限定での低金利」のものがほとんどです。auじぶん銀行の変動金利は、新規借入でも適用できる低金利なのです。

常に一番金利が低金利というわけではありませんが、これとは別に「がん50%団信無料付帯」「印紙代無料」という特典もあるため、それも踏まえると、変動金利を選ぶのであれば、有力な候補であることは間違えないでしょう。

2026年5月時点金利auじぶん銀行住宅ローンの当初10年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (3年) | 2.275% | 2.515% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (5年) | 2.465% | 3.555% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (10年) | 2.850% | 4.125% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (20年) | 3.480% | 4.505% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (30年) | 4.005% | 5.045% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (35年) | 4.185% | 5.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (2年) | 3.115% | 3.115% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (3年) | 3.205% | 3.205% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (5年) | 3.355% | 3.355% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (10年) | 3.925% | 3.925% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (15年) | 4.025% | 4.025% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (20年) | 4.305% | 4.305% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (30年) | 4.845% | 4.845% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (35年) | 5.025% | 5.025% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 当初固定金利 | (10年) | 4.090%~4.790% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

当初10年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.690% | 2.190% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.690% | 2.190% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.890% | 2.390% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.890% | 2.390% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

auじぶん銀行住宅ローンは、当初10年固定金利の中で、上位5社に入ってくるのです。低金利の住宅ローンと言って差し支えないでしょう。

auじぶん銀行住宅ローンの金利で注意しなければならない点

当初10年固定金利(「当初期間引下げプラン」)の場合、当初期間終了後の金利の引き下げ幅が小さくなってしまうということです。

ということを意味します。

当初10年固定金利(2017年12月時点の引き下げ幅)

- 当初期間の基準金利からの金利の引き下げ幅:-1.950%

- 当初期間終了後の基準金利からの引き下げ幅:-0.800%

となっています。つまり、当初固定金利(当初期間引下げプラン)は、当初期間中は住宅ローンの中でもトップクラスの低金利になる一方で、当初期間終了後の金利を比較してみると、競合他社よりも割高な金利になってしまうのです。

単純に1.0%以上はどの金利タイプを選んでも、当初期間終了後に金利が上昇してしまうのです。

2026年5月時点金利auじぶん銀行住宅ローンの35年固定金利/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (35年) | 4.185% | 5.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (35年) | 5.025% | 5.025% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

35年固定金利の住宅ローン低金利トップ5/2026年5月

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 2.620% | 2.620% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住宅ローン金利比較はこちら

35年などの長期の固定金利で見ると、フラット35と比較すると金利的にはかなり高金利になってしまいます。長期の固定金利としては選びにくい住宅ローンです。

検証結果

auじぶん銀行の住宅ローン金利は、変動金利も、当初10年固定金利も、業界トップクラスの低金利に設定されています。

しかしながら、

- 当初10年固定金利は当初期間終了後の金利上昇幅が大きい

- 全期間固定金利は、フラット35と比較するとかなり高金利になってしまう

というマイナス点があるのです。固定金利を検討している方は、当初期間終了後の基準金利からの引き下げ幅に注意して、auじぶん銀行住宅ローンを選ぶ必要があります。

auじぶん銀行の住宅ローンでおすすめできる金利プランは

- 「変動金利」

- 「当初期間引下げプラン」を選んで、当初期間終了後に他の銀行に借り替える

という2点になります。

ここまで低金利ですと、当然「借り換えメリット」も大きくなるため、借り換えでもおすすめできる住宅ローンです。

auじぶん銀行住宅ローン金利のメリット

- 変動金利が業界トップクラスの低金利

- 当初固定金利が業界トップクラスの低金利

auじぶん銀行住宅ローン金利のデメリット

- 当初固定金利の当初期間終了後の金利引き下げ幅が大きい

変動金利プラン/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 変動金利 | (-) | 1.300%~2.000% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利(借り換え) | (-) | 1.179% | 1.179% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

当初固定金利プラン/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (3年) | 2.275% | 2.515% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (5年) | 2.465% | 3.555% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (10年) | 2.850% | 4.125% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (20年) | 3.480% | 4.505% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (30年) | 4.005% | 5.045% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (35年) | 4.185% | 5.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 当初固定金利 | (3年) | 3.340%~4.040% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 当初固定金利 | (5年) | 3.610%~4.310% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 保証付金利プラン | 当初固定金利 | (10年) | 4.090%~4.790% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

全期間固定金利プラン/2026年5月

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (2年) | 3.115% | 3.115% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (3年) | 3.205% | 3.205% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (5年) | 3.355% | 3.355% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (10年) | 3.925% | 3.925% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (15年) | 4.025% | 4.025% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (20年) | 4.305% | 4.305% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (30年) | 4.845% | 4.845% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 全期間固定金利 | (35年) | 5.025% | 5.025% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミックス(金利タイプ数2本)」で金利タイプは2本までミックスローンとして利用できます。

金利タイプの変更

金利タイプの変更の可否

- 変動金利タイプ : 固定金利特約への変更が可能

- 固定金利タイプの特約期間中 : 不可

- 固定金利タイプの特約期間終了後 : 自動的に変動金利タイプへ変更。その後金利タイプの変更が可能

金利タイプの変更方法

- 返済日の10日前までに住宅ローンセンターへ連絡

auじぶん銀行住宅ローン借り換え

auじぶん銀行住宅ローン借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

auじぶん銀行の住宅ローンの場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 変動金利は業界トップクラスの低金利

- 当初固定金利も、当初期間中の金利は低金利

ですので、「変動金利」「当初固定金利」を選ぶのであれば、金利差は大きくなり、十分な借り換えメリットが期待できます。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

金利差が大きいのであれば、返済額の削減効果も高いはずです。また、auじぶん銀行の住宅ローンは印紙代(2万円程度)も不要になるため、ほかの銀行の住宅ローンよりも、「借り換えメリットは出やすい」はずです。

借り換え後の住宅ローンの保障に強みはあるのか?

auじぶん銀行住宅ローンでは「がん保障50%団信無料付帯」という特典があります。借り換え時には、新規借入時よりも年齢が高くなっているので、がん保障無料付帯というのは大きなアドバンテージと言っていいでしょう。

注意しなければならない点

- 当初固定金利の場合、当初期間終了後の金利は上昇してしまう

- 長期の固定金利ではそれほど金利メリットがない

という問題点もあるため、上記の金利タイプの場合は、借り換えはおすすめできません。

検証結果

auじぶん銀行住宅ローンは

- 低金利

- 諸費用が競合他社よりも安くなる

- がん保障50%団信が無料付帯されている

と3点とも、十分なメリットがあるため、借り換えにおすすめできる住宅ローンと言えます。

ただし、

- 当初固定金利の場合、当初期間終了後の金利は上昇してしまう

- 長期の固定金利ではそれほど金利メリットがない

という点を考慮すると借り換えにおすすめできるが、金利タイプは選ぶということを理解しておく必要があります。

auじぶん銀行住宅ローン審査

auじぶん銀行住宅ローン審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

auじぶん銀行の住宅ローン審査の場合

低金利の住宅ローンですから、審査は比較的厳しいことが推察されます。

また、ネット銀行ですので「新規借り入れ」よりも「借り換え」の方の方が審査は通りやすい可能性があります。

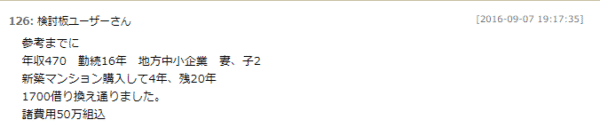

auじぶん銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

auじぶん銀行の住宅ローンは低金利のネット銀行ですので

- 審査は厳しい

- 「新規借り入れ」よりは「借り換え」利用者の方を重視している

ことが考えられます。

会社の方針として想定されるのは、auじぶん銀行は「au」の関連会社ですので、「auユーザー」「若者」を重視していることは間違えありません。

また、口コミを見る限り、審査スピードの評価はかなり高く、融資実行日までの猶予期間が少ない方にもおすすめできます。

審査期間

- 事前審査の結果は、最短即日回答

- 本審査の結果は、最短2~3営業日回答

となっています。事前審査が即日回答できる住宅ローンは結構ありますが、本審査の結果が最短2~3営業日回答というのはかなり早い審査スピードと言えます。早く資金が必要な方にもうってつけの住宅ローンとなっています。

auじぶん銀行住宅ローン諸費用

auじぶん銀行住宅ローン諸費用検証結果

auじぶん銀行住宅ローンの諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

| auじぶん銀行 | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 |

他のネット銀行の住宅ローン諸費用/2026年5月

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

| 楽天銀行 | 330,000 | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

住宅ローン諸費用比較はこちら

auじぶん銀行住宅ローンの諸費用は、他のネット銀行と横並びで

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料※

となっています。

ネット銀行の中にも、事務手数料を安く設定する分、金利を高くしているところもあるため、一部のネット銀行と比較すると事務手数料は高くなってしまいます。ただし、金利との兼ね合いもあるので、一概に「事務手数料が高い≒お得じゃない」と言い切ることはできません。

電子契約を採用することで印紙代が不要に

auじぶん銀行住宅ローンでは電子契約を採用しています。

※連帯保証人を立てる場合などご契約内容によっては、契約書でのお手続きとなる場合があります。

という但し書きはあるものの、基本的にはネット銀行らしく、契約書が不要なのです。

契約書が不要な電子契約の場合は、印紙が不要なので、印紙代も発生しません。

印紙代一覧

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

住宅ローンの契約額が

- 500万円を超え1千万円以下 → 1万円の節約

- 1千万円を超え5千万円以下 → 2万円の節約

- 5千万円を超え1億円以下 → 6万円の節約

になるのです。

検証結果

auじぶん銀行住宅ローンの諸費用は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料※

ですので、一般的なネット銀行と同じ平均的な設定となっています。

ただし、ネット銀行の中でも珍しく「電子契約」を採用しているため

- 印紙税:無料

というメリットがあります。一般的な物件であれば1万円~6万円程度の節約が可能になり、諸費用も安くなります。

事務手数料

借入額の2.2%(税込)

保証料

無料※

一部繰り上げ返済手数料

無料

全額繰り上げ返済手数料

変動金利:無料

固定金利特約期間中:33,000円(税込)

金利タイプの変更手数料

変動金利から固定金利特約への変更:無料

証明書発行手数料

残高証明書:770円(税込)

利息証明書:770円(税込)

取引記録照会:770円(税込)

印紙税

無料

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:30,000~60,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:60,000~100,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

auじぶん銀行住宅ローン保障

auじぶん銀行住宅ローン保障検証結果

auじぶん銀行住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

他の銀行の住宅ローンの無料保障特典/2026年5月

| SBI新生銀行 | 無料 | - |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが、ネット銀行を中心に「無料の保障特典」を用意している銀行があります。

この中で「無料の保障特典」が手厚いのは

- 住信SBIネット銀行の「全疾病保障」

- auじぶん銀行の「がん50%保障」「全疾病保障」

の2つになります。

住信SBIネット銀行の「全疾病保障」の場合は

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病で「就業不能状態」となった場合に、12か月間はローン返済額が免除され、12か月が経過すると住宅ローン残高が免除される疾病保障です。

8疾病以外だと免責期間が1か月発生します。

がんと診断されると30万円が支払われます。

auじぶん銀行の「がん50%保障」の場合は

がんと診断された場合に住宅ローン残高の50%が保険で支払われます。

さらに

auじぶん銀行の「全疾病保障」では

すべてのけが・病気で入院が継続180日以上経過した場合に、住宅ローン残高が0円になります。

検証結果

「がん団信」と「全疾病保障」の両方が利用できる、auじぶん銀行の住宅ローンは保障面で秀でている住宅ローンと言って間違えないでしょう。

住信SBIネット銀行の「全疾病保障」は

- 疾病の間口が広いが、就業不能状態でなければ保障が発動しない

auじぶん銀行の「がん50%保障」の場合は

- 「がん」だけと疾病の間口が狭いが、診断確定で住宅ローン残高の半分が免除される

- さらにすべてのけが・病気で入院が継続180日以上経過した場合に、住宅ローン残高が0円になる

のですから、「無料の保障特典」がない住宅ローンの方が多い中で、auじぶん銀行の「がん50%保障」「全疾病保障」は十分に魅力的な住宅ローンとなっています。

住宅ローンの金利比較をする際も、このメリットは加味して比較するべきです。

auじぶん銀行の住宅ローンは、金利に上乗せをすることで

- 11疾病保障団信(生活習慣病団信)

- がん100%保障団信

- ワイド団信(通常の団信審査が通らない方向けに、有料で審査基準を下げた団信のこと)

を利用することができます。

がん50%保障団信

無料

住宅ローン残高が1/2になる条件

- 責任開始日からその日を含めて90日(免責期間)経過後に「所定の悪性新生物(がん)」に罹患したと医師によって診断確定された場合

全疾病保障

無料

住宅ローン残高が0円になる条件

- すべてのけが・病気で入院が継続180日以上経過した場合

がん100%保障団信

金利上乗せ:+0.1%

住宅ローン残高が0円になる条件

- 責任開始日からその日を含めて90日(免責期間)経過後に「所定の悪性新生物(がん)」に罹患したと医師によって診断確定された場合

11疾病保障団信(生活習慣病団信)

金利上乗せ:+0.2%

住宅ローン残高が0円になる条件

- 責任開始日からその日を含めて90日(免責期間)経過後に「所定の悪性新生物(がん)」に罹患したと医師によって診断確定された場合

- 責任開始日以後に下記の生活習慣病を発病し、その治療を目的とした入院が継続して、180日以上となった場合

- 糖尿病

- 高血圧性疾患

- 腎疾患(慢性腎不全など)

- 肝疾患(ウイルス肝炎・肝硬変など)

- 慢性膵炎

- 脳血管疾患(脳卒中・くも膜下出血など)

- 心疾患(急性心筋梗塞・心筋症など)

- 大動脈瘤および解離

- 上皮内新生物

- 皮膚の悪性黒色腫以外の皮膚がん

auじぶん銀行住宅ローン付加価値サービス

auじぶん銀行住宅ローン付加価値サービス検証結果

「au住宅ローンセット割」というauユーザー向けのキャッシュバックプランが用意されています。

au通信サービスとau住宅ローンをセットで利用すると、毎月500円分をau WALLET プリペイドカードへ最長5年間キャッシュバックする仕組みです。

500円 × 60か月 = 30,000円

ですので、それほど大きな価値のある付加価値サービスとは言えません。

au住宅ローンセット割

毎月500円分をau WALLET プリペイドカードへ最長5年間キャッシュバック

対象の通信サービス

- auスマートフォン

- auケータイ

- 4G LTEタブレット

- 4G LTE対応PC

- Wi-Fiルーター

※法人契約および、ぷりペイド専用電話は対象外です。

適用条件

- au住宅ローンをご契約いただいていること

- auじぶん銀行で登録したau IDに設定されているau携帯電話をご利用いただいていること

所定の方法によるau住宅ローンセット割のお申し込みが完了し、かつKDDI株式会社および沖縄セルラー電話株式会社によってそのお申し込みが承諾されたこと - auじぶん銀行で登録したau IDが設定されているau WALLET プリペイドカードを正当に所持しており、かつ、その利用が停止されていないこと

- auじぶん銀行の普通預金口座と住宅ローンマイページの情報連携手続が完了していること

サポートサービス

対象:11疾病保障団信、がん100%保障団信、がん50%保障団信を利用した方

セカンドオピニオンサービス

各専門分野の医師(総合相談医)の面談を通じて、現在治療中の病気に関する「セカンドオピニオン」や、必要に応じて「優秀専門臨床医の紹介」を受けられます。

24時間電話健康相談サービス

健康・医療・介護・育児などについて、経験豊富な相談スタッフ(医師・看護師・保健師など)が、24時間・年中無休体制で電話相談してくれるます。

auじぶん銀行住宅ローン申込、審査、融資実行までの流れと日数

auじぶん銀行住宅ローン申込、審査、融資実行までの流れと日数の検証結果

auじぶん銀行の申込手順

- マイページ登録

- 仮審査申込

- 本審査申込

- 団信申込

- 契約手続き

- 融資実行

という流れになっています。

とかなりのスピードで契約まで行けるところがauじぶん銀行住宅ローンの大きなメリットとなっています。

とくに注目したいのは

- 書類は写メでアップロードするだけ(郵送不要)

- 契約者は電子契約

- 申込の途中で保存可能

ですから、「本当に来店せずネットだけで完結する住宅ローンの申込フローになっている」ということです。

他の銀行の住宅ローンの場合

- 郵送の手続きの手間が大きい

- 記入する書類が多い

- 郵送のやり取りで時間を浪費してしまう

- タイミングが合わないとずるずる契約が遅れてしまう

というデメリットがあるため、来店不要で契約できるというのは「ウェブ」「スマホ」などに抵抗がない人にとっては非常に重宝するメリットと言えます。

一方で

- 紙の契約書でないと不安

- ウェブやスマホを使いこなせない

という方には、馴染めない可能性もあります。

また、もう一つの懸念事項として

仮審査が完全に「スコアリングシステムによる自動審査」になっているので、最短即日の仮審査回答が実現できるのですが、その分、仮審査の精度に問題があり、「仮審査が通ったのに本審査で落ちた。」という口コミが少なくないのです。

メガバンクや地方銀行の住宅ローンの場合は「仮審査が通ったら、8割~9割は本審査も通る」傾向があるのですが、auじぶん銀行の住宅ローンの場合は、仮審査に通っても、本審査で落ちる可能性があることを理解しておく必要があります。

検証結果

- 仮審査・本審査・契約までのスピードは競合他社と比較してかなり早い

- 来店不要でネット完結の申し込みが可能。機能も整備されている

というメリットがあります。

一方で

- 仮審査が自動審査だからこそ、精度が低く、仮審査が通っても、本審査に落ちる可能性がある

- ウェブやスマホの手続きになじめない人には使い勝手が悪い

というデメリットもあります。

ただし、住宅ローンを選ぶうえでは、来店しようが、ウェブで完結しようが「返済負担が小さいこと」の方が重要度が高いので、大きな問題にはならないはずです。

引き渡し日、融資実行日までの猶予がない方にもおすすめできる住宅ローンとなっています。

auじぶん銀行住宅ローン申込、審査、融資実行までの流れと日数

- マイページ登録

- 仮審査申込み

- 仮審査:最短即日~

- 仮審査結果のご連絡

- 本審査の申込み+書類提出(ネットへアップロード)

- 本審査:最短2営業日~

- 本審査結果のご連絡

- 司法書士との面談

- ご契約お手続き(ネット)

- 融資実行

auじぶん銀行住宅ローンシミュレーション

試算できる項目

新規借入の方

- 毎月の返済額を計算する

- 現在の年収から借入可能額を調べる

- 毎月の返済額から借入可能額を調べる

借り換えの方

- ローン残高から借り換えメリットを調べる

- 借り入れ中の毎月の返済額から借り換えメリットを調べる

シミュレーターの使い勝手

メリット

- スマホ・携帯でシミュレーションすることが前提で作られているのでスマホ・携帯で使いやすい

- ミックスローンの金利計算もできる

- 返済予定表をCSV形式でダウンロードできる

デメリット

- ボーナス返済は割合でしか指定できない。

- 繰り上げ返済は試算後に設定する設計

- 金利上昇による将来金利予測は1回しか適用できない。

- グラフ表示ができない。

- PCで見ると文字が無駄に大きくて見にくい

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

auじぶん銀行住宅ローン

良い点

- 変動金利が低金利

- 「がん50%保障団信」が無料付帯

- 事前審査は最短即日回答のスピード

- ネット完結なので印紙代不要

- 全疾病保障が無料付帯

悪い点

- 当初固定金利の当初期間終了後の金利の上昇幅が大きい

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

8

融資までのスピード

9

利用しやすさ

9

対応の質

8

8.8点/10点

とても満足

住宅ローン利用者の情報

都道府県:岡山県

職種/企業規模:医療業、一般社員、未上場:社員数10人未満

世帯年収:900万円

家族構成:既婚/子供2名

借入条件

新規/借り換え:借り換え

物件:中古戸建

借入金額:3000万円

頭金:600万円

借入時年齢:55歳

借入期間:10年

借入時適用金利:0.60%

借入時金利タイプ:10年固定金利

毎月の返済額:85,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ疾病保障が無料だったから

がん保障が無料だったから

がん診断保障が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

auじぶん銀行の住宅ローンはまず金利が低水準であるところに満足しています。以前は地方銀行で借りていたのですが、それと比較するとはるかに金利が安いです。また借り換えを検討するにあたって、多くの金融機関の住宅ローン金利を比較したのですが、auじぶん銀行の住宅ローンは固定金利が最も安かったです。このような理由からauじぶん銀行の住宅ローンを組むことになりました。また、auじぶん銀行の住宅ローンは団体信用生命保険が大変充実していると思います。4つのプランから団体信用生命保険を選択することができます。特に優れているのはがんに対する補償で、がんと診断され、それが確定した場合には住宅ローン残高が半分になるがん50%保障団信というものがあり、私もこれに加入しています。どうしても私のように歳をとっている場合はがんに対する不安もあるので、このような保証がついていてとても安心です。

選択した住宅ローンで借入をして悪かった点・不満

auじぶん銀行の住宅ローンで不満に思っている点は全額繰り上げ返済をする時に固定金利でローン返済を行っている場合には繰り上げ返済手数料の32400円がかかるということです。変動金利でローンを組んでいる場合にはこの手数料はかからないのですが、固定金利ではかかってしまうので注意が必要です。私は固定金利の方が返済の計画がたてやすいので固定金利にしたのですが、金利がここ数年ずっと低い水準で推移しているため、変動金利でもよかったのかなと思います。auじぶん銀行はネット銀行であるためなかなかそういったことも相談できなかったです。そういったことを考えると、auじぶん銀行にも実店舗があって、ローンの相談ができるようなスタッフがいてくれたら非常にありがたいのにと思います。

金利の低さ

10

知名度や安心感

8

融資までのスピード

10

利用しやすさ

8

対応の質

10

9.2点/10点

とても満足

住宅ローン利用者の情報

都道府県:大阪府

職種/企業規模:専門・技術サービス業、学術研究、一般社員、未上場:社員数100人~1000人未満

世帯年収:450万円

家族構成:既婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古戸建

借入金額:1880万円

頭金:100万円

借入時年齢:30歳

借入期間:30年

借入時適用金利:0.48%

借入時金利タイプ:変動金利

毎月の返済額:60,000円

申込・検討情報

申込みから融資実行までの期間:20日

検討した住宅ローンの数:2社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

返済の自由度が高かったから

がん保障が無料だったから

知名度の高い金融機関だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利が安く、アプリで残高や返済予定を気軽に確認できる点。三菱東京UFJとauの共同出資で、三菱東京UFJの口座から毎月自動で入金したりと、痒いところに手が届く点。住宅ローンを借り入れしている場合、月に他の口座への振り込み手数料が3回、セブン銀行からの引き出しが7回まで無料となる点もあり、メインバンクとしての性能も充分。この金利で今後引っ越し予定がないにも関わらず、賃貸に済むメリットがないと感じている。金利も他行とくらべ圧倒的に安く、変動金利なら0.48%と、ほぼ無金利といっても過言ではないのではないかとさえ思う。しっかりと現金を貯めて、金利の上昇リスクに備えたいと思っている。借金の有効性を教えてくれた、大切な取引先だと感じている。

選択した住宅ローンで借入をして悪かった点・不満

インターネットでの申し込みだけで全てが完結する旨を歌っているが、ホームページのつくりがお粗末で、資料を集めたりとか、関連情報を集めるのに非常に苦労した。アップロードしたファイルがどういう扱いになっているのか程度の情報は最低限表示して欲しいところ。また、どの銀行も同じなのかもしれないが、問い合わせの電話をしても正確な状況は伝えられないの一点張り。決済日が迫るなか、悶々としてしまうのはこの手の手続きでは仕方のないものと割りきるしかないのだろうか?決済に来てくれた担当の方は下請けの銀行の方だったと記憶している。高額なやり取りを行う上で、初めて会う方に取引を担当してもらうのは少し抵抗があるものだなと感じた。