投資家でない限りは、任意売却をする経験は、一生にあるかないかのものです。当然、知らない方も多く、任意売却と通常の不動産売却とは何が違うのか?任意売却と競売とは何が違うのか?理解していない方の方が圧倒的に多いのです。今回は、任意売却と通常の不動産売却、任意売却と競売との違い、任意売却のメリットデメリット・流れを丁寧に解説します。

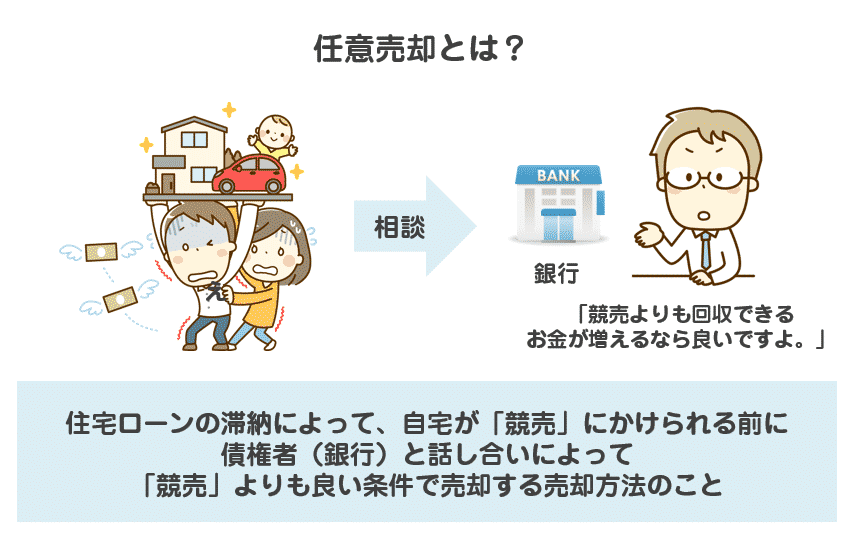

任意売却とは?

任意売却とは

を言います。

住宅ローンの返済が滞ってしまうと、銀行から返済の催促があり、催促にも応じないと、半年から1年の間に「競売」にかけられてしまいます。

競売(けいばい・きょうばい)とは

を言います。

住宅ローンを借りるときには、購入した物件を担保にして、銀行が抵当権を設定するのですが、抵当権を持つ銀行は住宅ローンの返済が見込めないと判断すれば、この競売手続きによって売却することで、貸した住宅ローン残高の一部を回収することができるのです。

なぜ、「競売」ではなく、「任意売却」をするの?

どうせ、自宅を売られてしまうのであれば、なぜ、「競売」ではなく「任意売却」をする必要性があるのでしょうか。

簡単に言えば

「競売」というのは、市場価格よりも、かなり安い価格での売却になるからです。裁判所が最低入札価格を決めて、限られた情報の中で、不動産業者や不動産投資家が入札するため、市場価格の5割~7割程度の価格しかつかないのです。

自宅を売却する人にとっては

- 少しでも高く売って借金を減らすために、「競売」ではなく「任意売却」をする

債権者である銀行にとっては

- 少しても高く売って回収できるお金を増やすために、「競売」ではなく「任意売却」をする

のです。

なぜ、債権者(銀行)の同意が必要なの?

通常、債権者(銀行)は、住宅ローン残高全額の返済がされないと「抵当権」を外してくれません。

抵当権とは

を言います。

当然「抵当権」がついていると、買う人は担保がついたままの物件を買うことになってしまうため、手を挙げてくれないのです。「抵当権」がついたままだと、住宅を売却することができないのです。

しかし、債権者(銀行)にとっても

「競売で売却することになるとかなり安く売らなければならない」

ことはわかってますから

と譲歩してくれるのです。

また、「競売」よりも「任意売却」の方が早く資金を回収できるメリットもあります。

「任意売却」のケーススタディ

パターン1.【通常の不動産売却】自宅の売却額 > 住宅ローン残高

試算例

- 自宅の通常の不動産売却額:2,500万円

- 住宅ローン残高:2,000万円

通常の不動産売却で自宅を売却すれば、2,500万円のお金が入り、住宅ローンを完済できます。

完済できるのですから

- 売却方法:通常の不動産売却

- 自宅の売却額:2,500万円

- 残った資金:500万円

が選択できるのです。

パターン2.【通常の不動産売却】自宅の売却額 < 住宅ローン残高

試算例

- 自宅の通常の不動産売却額:1,500万円

- 住宅ローン残高:2,000万円

- 自己資金:500万円

通常の不動産売却で自宅を売却すれば、1,500万円のお金が入りますが、この1500万円では、住宅ローン残高2,000万円に届かないので売却ができません。ただし、自己資金の500万円を合わせて住宅ローンを完済できます。

完済できるのですから

- 売却方法:通常の不動産売却

- 自宅の売却額:1,500万円

- 残った資金:0円

が選択できるのです。

パターン3.【競売】自宅の売却額 < 住宅ローン残高

試算例

- 自宅の通常の不動産売却額:1,500万円

- 競売での売却額:800万円

- 住宅ローン残高:2,000万円

通常の不動産売却で自宅を売却すれば、1,500万円のお金が入りますが、この1500万円では、住宅ローン残高2,000万円に届かないので通常の不動産売却ができません。自己資金もないので、住宅ローンの滞納に伴い、競売になってしまいました。

- 売却方法:競売

- 自宅の売却額:800万円

となってしまい、不足分の1,200万円は借金として競売後も残ってしまいます。

- 借金:1,200万円

パターン4.【任意売却】自宅の売却額 < 住宅ローン残高

試算例

- 自宅の通常の不動産売却額:1,500万円

- 任意売却での売却額:1,200万円

- 住宅ローン残高:2,000万円

通常の不動産売却で自宅を売却すれば、1,500万円のお金が入りますが、この1500万円では、住宅ローン残高2,000万円に届かないので売却ができません。しかし、銀行の同意を得て、任意売却することで競売よりも高く売りことができました。

- 売却方法:任意売却

- 自宅の売却額:1,200万円

不足分の800万円は借金として競売後も残ってしまいます。

- 借金:800万円

まとめ

上記のケーススタディを見てわかる通り

通常の不動産売却をするには

- 自宅の売却額が住宅ローン残高よりも低い

- 自己資金もない

競売になってしまうと

- 売却額が安くなるため、借金が多く残ってしまう

という状況で

- 債権者(銀行)の同意を得て、競売よりも高く売る

というのが「任意売却」です。

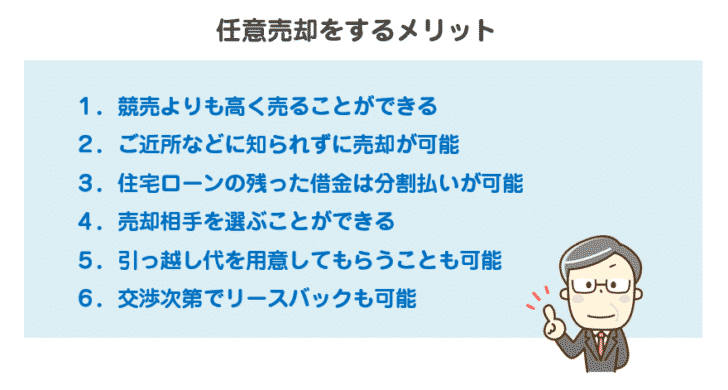

任意売却をするメリット

メリットその1.競売よりも高く売ることができる

不動産売却の相場は、物件によっても異なりますが、目安として

- 通常の不動産売却:100%

- 任意売却:70%~90%

- 競売:50%~70%

という売却額の差になります。

高く売れれば売れるほど、住宅ローン返済後に残る借金は低くなり、その後の生活が楽になるメリットがあります。

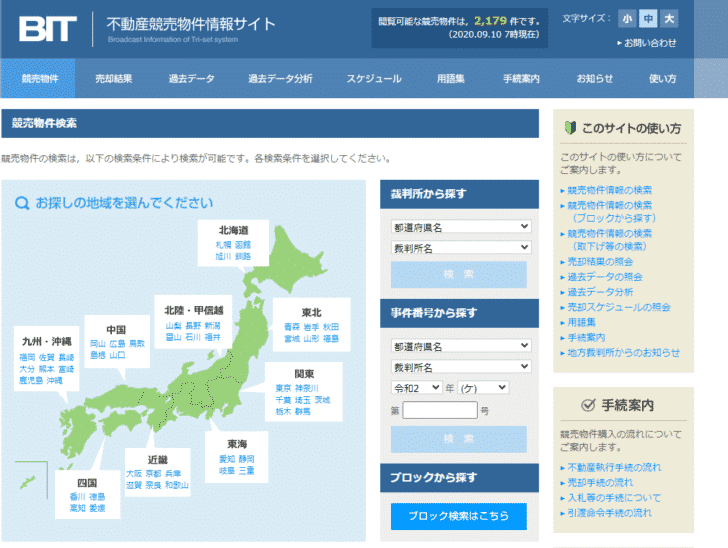

メリットその2.ご近所などに知られずに売却が可能

競売の場合は、裁判所を通した手続きですので、インターネットや新聞などで競売の情報が公開されてい舞います。

BIT(不動産競売物件情報サイト)

ご近所の方や親せきなどがこのサイトを見ている可能性はそれほど高くありませんが、全くゼロでもないのです。

見られてしまえば「住宅ローンを払えなくなったから競売にかけられたみたいよ。」と悪いうわさがたって、その町で生活しにくくなってしまうのです。

メリットその3.住宅ローンの残った借金は分割払いが可能

「競売」で自宅を売却した場合は、大抵の場合、債権者(銀行)は「一括返済」を求めてきます。

ほとんどの方は、「一括返済」に対応できないから「競売」になっているので、「自己破産」を選択するのです。「自己破産」をすれば、ご自身の借金はゼロになりますが、連帯保証人がいれば、連帯保証人に取り立てが来てしまうのです。

「任意売却」の場合は、あらかじめ債権者(銀行)の同意を得て、売却手続きを進めています。債権者(銀行)も「一括返済」が厳しい、今までの返済額が厳しい、ことがわかっているのですから

に応じてくれるのです。

月額5,000円~30,000円程度の返済で、返済計画に応じてくれるケースが多いです。

売却後の返済負担も軽減できるのが任意売却のメリットです。

メリットその4.売却相手を選ぶことができる

「競売」の場合は、個人でも、法人でも、誰でも参加できる入札形式で売却されるため、誰が買うのかわかりませんし、拒否することもできません。

「任意売却」の場合は、債権者(銀行)が譲歩してくれた金額を出せる方なら、その中から、自分で好きな人を選ぶことが可能です。

メリットその5.引っ越し代を用意してもらうことも可能

不動産投資家にとっては

ですから、比較的売主の要望に合わせてくれるケースが多いです。

その中でも、任意売却の場合は「引っ越し代」を買主に用意してもらう交渉が通りやすいのです。

メリットその6.交渉次第でリースバックも可能

リースバックとは

を言います。

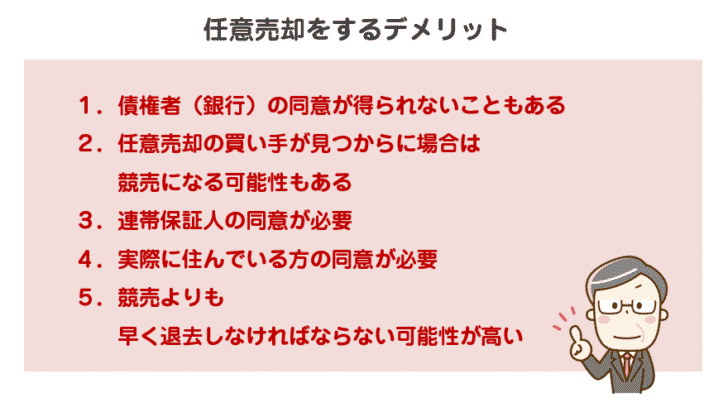

任意売却をするデメリット

デメリットその1.債権者(銀行)の同意が得られないこともある

任意売却には、「債権者(銀行)の同意」が前提となります。

債権者(銀行)も、同意に応じてくれない場合があるのです。

債権者(銀行)が同意してくれないケース

- 市場価格と任意売却の希望価格の差が大きい

- 競売の方が高く売れる可能性がある

デメリットその2.任意売却の買い手が見つからに場合は、競売になる可能性もある

債権者(銀行)が任意売却に同意する理由には

- 競売よりも高く売れるから

- 競売よりも手間なく資金が回収できるから

という2点があります。

任意売却に同意したにもかかわらず、一向に買い手が見つからない

となってしまうと

- 競売の方が早い

- 競売の方が確実に回収できる

という判断のもと、競売を申し立てられてしまう可能性があるのです。

デメリットその3.連帯保証人の同意が必要

任意売却をするためには、連帯保証人の同意が必要になります。決済に同行して頂き、抵当権を抹消するための書類に署名、押印しなければなりません。

- 連帯保証人がない

のであれば問題にはならないのですが

- 別れた夫(妻)が連帯保証人

となると、別れた夫(妻)に売却の同意を得る作業が必要になるのです。

デメリットその4.実際に住んでいる方の同意が必要

所有者と実際に住んでいる方が違うケースもあります

例えば

- 離婚して、所有権は夫が持っているが、別れた妻と子供がその家に住んでいる

というケースです。

退去してもらわないと、売却ができないので退去をしてもらう必要があります。

デメリットその5.競売よりも早く退去しなければならない可能性が高い

基本的に「競売」では、住宅ローンの滞納から、退去しなければならなくなるまで、約1年の猶予期間があります。

しかし、「任意売却」を選択してしまうと、買主は早く物件を自分のものにしたいので、引っ越し代を出してでも、1カ月、2カ月での退去を求めてくるのです。

任意売却の手続きの流れ

- 任意売却業者への相談

- 任意売却業者の現状調査

- 任意売却業者の不動産価格査定

- 債権者との交渉

- 販売活動(一番有利な買い手を探す)

- 売買契約

- 引越し準備

- 引越し・退去

- 決済(売買代金の支払い・物件の引き渡し)

- 新生活

全体で、任意売却業者への相談から決済までは、3カ月~6カ月程度の期間が必要になります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「任意売却と通常の不動産売却の違いは何ですか?」

「任意売却と競売の違いは何ですか?」

「任意売却のメリットデメリットを教えてください。」

「任意売却の流れを教えてください。」