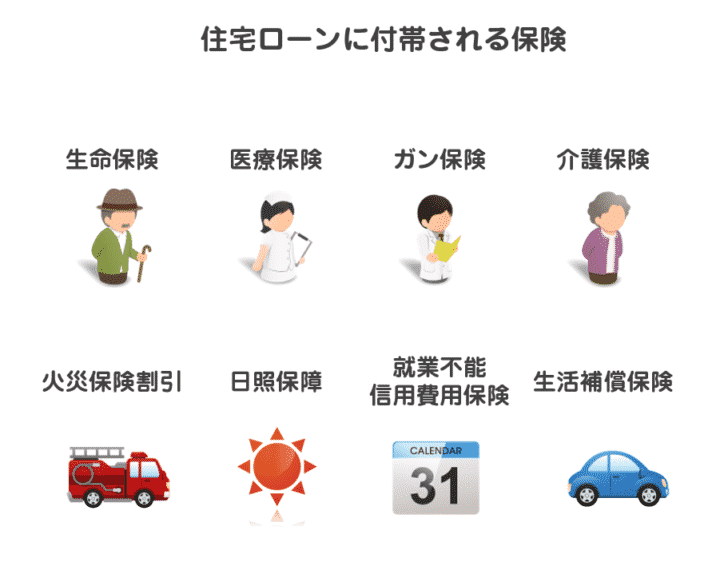

住宅ローンに付帯される保険とは?

住宅ローンには「保険」が付帯されるものが多いのです。

- 生命保険(団体信用生命保険)

- 医療保険(疾病保障保険)

- ガン保険

- 介護保険

- 火災保険割引(住宅ローン専用火災保険)

- 日照保障(太陽光発電付き住宅の場合)

- 就業不能信用費用保険(入院保険)

- 生活補償保険

・・

大手銀行の住宅ローンでも、付帯される保険には、これだけの保険の種類があるのです。

住宅ローンに付帯される保険の解説

生命保険(団体信用生命保険)

生命保険(団体信用生命保険)とは?

団体信用生命保険は「団信」と略して呼ばれることが多い生命保険のことで、民間銀行の住宅ローンを選ぶ場合には、「団信加入」が必須となります。

団信は、生命保険ですので、契約者に万が一のことがあった場合にその時点の住宅ローン残高分が保険金で支払われる保険のこと

を言います。

契約者に万が一のことがあっても、残された家族に住宅ローンのない状態でマイホームを渡せることになります。

銀行にとっても、契約者に万が一のことがあれば「貸し倒れ損失」が発生してしまいます。保険会社を入れることで、銀行は保険会社に保険料を支払う必要がありますが、契約者の死亡時に保険会社が残債分を「代位弁済(代わりに返済)」してくれるため、住宅ローンは「団信加入が必須」となっているのです。

生命保険(団体信用生命保険)の補償内容

契約者の死亡時に住宅ローンの残債分が保険金で支払われる

生命保険(団体信用生命保険)の費用

無料

※無料となっていますが、実際には銀行が保険会社に保険料を支払い、保険料分は金利に上乗せさているのです。実際にはコスト負担をしていることになります。

生命保険(団体信用生命保険)の例

すべての民間銀行

民間銀行であれば、すべての銀行が「団信(団体信用生命保険)」を採用しています。

医療保険(疾病保障保険)

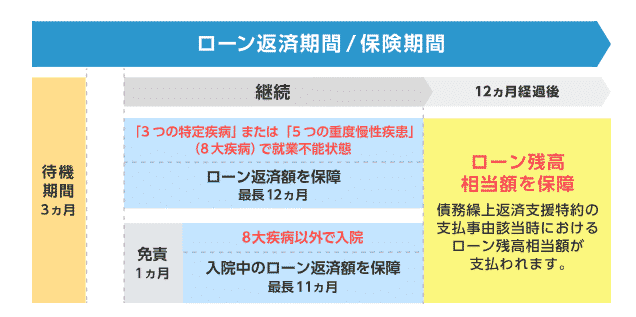

医療保険(疾病保障保険)とは?

を言います。

- 月々のローン返済に対する保障(就業不能信用費用保険金)

- ローン債務残高に対する保障(債務繰上返済支援保険金)

の2つで構成されているものが多いです。

医療保険(疾病保障保険)の補償内容

補償内容は、銀行によって大きく異なりますが、一般的には

8疾病

と呼ばれる病気になって

- 就労不能状態になった場合 → 月々の住宅ローン返済額を補償

- 就労不能状態が○日以上継続した場合 → その時点の住宅ローン残高全額を補償

する仕組みになっています。

医療保険(疾病保障保険)の費用

無料~金利に年率0.3%の上乗せ

医療保険(疾病保障保険)の例

住信SBIネット銀行/ネット専用住宅ローン「全疾病保障」

ガン保険

ガン保険とは?

を言います。

ガン保険の補償内容

ガン(所定の悪性新生物)と診断された場合に住宅ローン残高分が保険金で支払われます。

※疾病保障保険とは違って、診断時に保険金が支払われる仕組みとなっています。

※一部対象外のガンがあります。auじぶん銀行住宅ローンの場合は、上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)および皮膚の悪性黒色腫以外の皮膚がんは、がん診断保険金の支払対象となる悪性新生物に該当しません。

ガン保険の費用

無料~金利に年率0.05%の上乗せ

ガン保険の例

auじぶん銀行/がん100%保障団信※新団信は2026年5月1日以降お借入れの方に適用

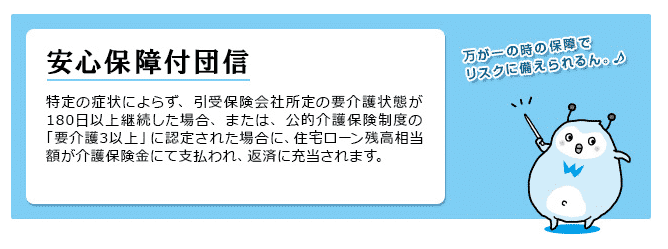

介護保険

介護保険とは?

を言います。

介護保険の補償内容

引受保険会社所定の要介護状態が180日以上継続した場合に、住宅ローン残高分が保険金で支払われます。

所定の要介護状態の例

下記5項目中、1項目が全部介助、かつ他の1項目が全部介助または一部介助の状態、または下記5項目中3項目以上が一部介助の状態をいいます。

- 歩行

- 衣服の着脱

- 入浴

- 食物の摂取

- 排泄

介護保険の費用

事務手数料5.5万円(税込)の上乗せ

介護保険の例

SBI新生銀行/安心保障付団信

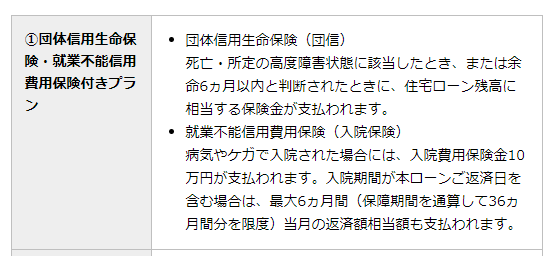

就業不能信用費用保険(入院保険)

就業不能信用費用保険(入院保険)とは?

を言います。

就業不能信用費用保険(入院保険)の補償内容

10万円程度

就業不能信用費用保険(入院保険)の費用

無料

就業不能信用費用保険(入院保険)の例

東京スター銀行/スター住宅ローン

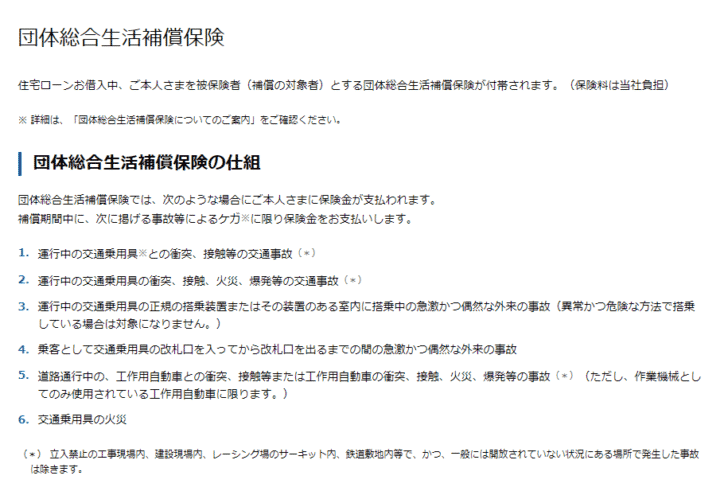

生活補償保険

生活補償保険とは?

を言います。

生活補償保険の補償内容

- 運行中の交通乗用具※との衝突、接触等の交通事故

- 運行中の交通乗用具の衝突、接触、火災、爆発等の交通事故

- 運行中の交通乗用具の正規の搭乗装置またはその装置のある室内に搭乗中の急激かつ偶然な外来の事故(異常かつ危険な方法で搭乗している場合は対象になりません。)

- 乗客として交通乗用具の改札口を入ってから改札口を出るまでの間の急激かつ偶然な外来の事故

- 道路通行中の、工作用自動車との衝突、接触等または工作用自動車の衝突、接触、火災、爆発等の事故((ただし、作業機械としてのみ使用されている工作用自動車に限ります。)

- 交通乗用具の火災

などでケガをした場合に

- 傷害入院保険金 = 日額(数千円) × 傷害入院の日数

- 傷害手術保険金 = 日額(数千円) × 10

が支払われます。

法律上の損害賠償責任を負われた場合に最大1億円の補償が出る「個人賠償責任保険金」が含まれているものもあります。

生活補償保険の費用

無料

生活補償保険の例

SBIマネープラザ住宅ローン/住宅ローン

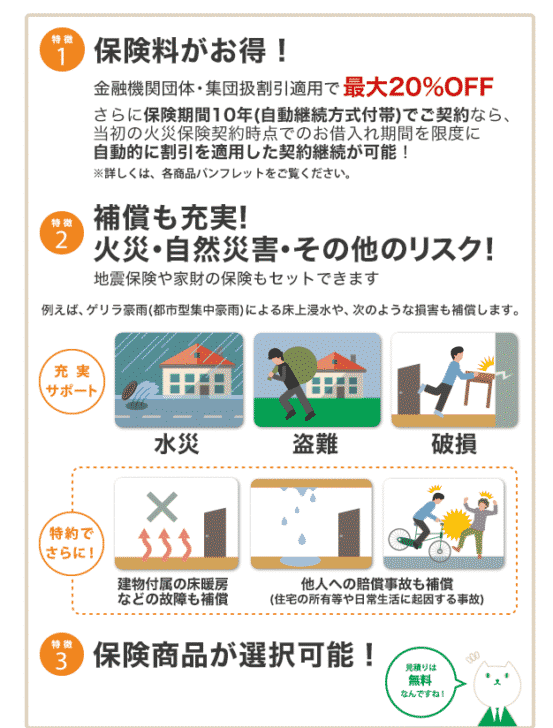

火災保険割引(住宅ローン専用火災保険)

火災保険割引(住宅ローン専用火災保険)とは?

を言います。

火災保険割引(住宅ローン専用火災保険)の補償内容

通常の火災保険と同様

火災保険割引(住宅ローン専用火災保険)の費用

通常の火災保険が20%~30%OFFで利用できる

火災保険割引(住宅ローン専用火災保険)の例

りそな銀行住宅ローン

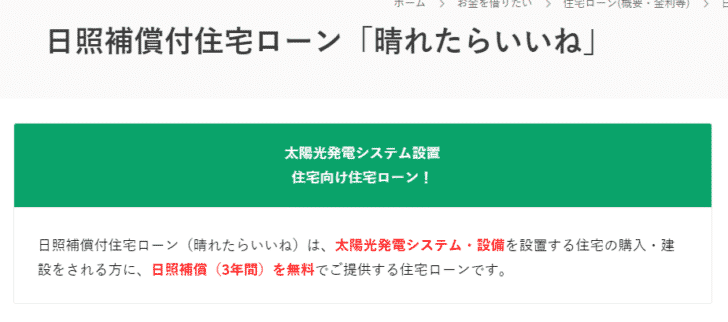

日照保障(太陽光発電付き住宅の場合)

日照保障(太陽光発電付き住宅の場合)とは?

を言います。

太陽光発電システムは、日照によって発電量が大きく左右されます。日照が少ないときに売電収入の代わりに保険金で補償が出る仕組みになっています

日照保障(太陽光発電付き住宅の場合)の補償内容

1年間の日照時間の実績が、基準日照時間を下回ると1時間当たり100円を補償金としてお支払い

日照保障(太陽光発電付き住宅の場合)の費用

無料

日照保障(太陽光発電付き住宅の場合)の例

りそな銀行/日照補償付住宅ローン「晴れたらいいね」

住宅ローンの利用とともに入るべき保険

火災保険

火災保険とは

名前こそ「火災」保険と言われていますが、補償する内容は住宅で発生するほぼすべての損害をカバーしています。自然災害や老朽化に伴う損害等が発生した場合、修繕費用などを保険金で支払ってくれるのです。

- 火災、落雷、破裂、爆発

- 風災、雹災、雪災

- 水濡れ

- 盗難

- 水災

- 破損、汚損等

- 建物外部からの物体の落下・飛来・衝突など

- 騒擾・集団行動等に伴う暴力行為

火災保険の保険金額

損害を受けた金額が契約時に定めた保険金額の範囲内で(免責金額を除いて)全額補償されます。

建物

【全焼・全壊の場合】

【全焼・全壊以外の場合】

家財

火災保険は入るべき?

地震保険

地震保険とは

地震保険の特徴は

- 建物(居住用)・家財(生活用動産)が対象

- 火災保険とセットで加入するもの

- 火災保険の保険金額の30%~50%の範囲内までしか補償されない

(上限:建物は5,000万円、家財は1,000万円) - どの保険会社で加入しても、保険料は同じ

というものがあります。火災保険は、民間の保険会社が提供する保険ですが、地震保険は国と民間の損害保険会社が共同で運営する制度になっているため、国が提供する保険なのです。

地震保険の保険金額

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

|---|---|

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

地震保険は入るべき?

状況次第です。

地震保険は、火災保険とセットで入るものですので、それなりに保険料負担は大きくなります。

- 地震が来ることが多いエリア

- 地震による倒壊の可能性が高い住宅(耐震住宅、免振住宅ではない)

- 築年数が古い住宅

など、地震によって、小半損、大半損が起こりうる場合に、地震保険も加入する必要が出てきます。

当然、未来は予測できないため、地震による被害を不安に感じる方は入っておいた方が良く、地震による被害の可能性が低く不安を感じない方は入らなくても構わないという立ち位置の保険と言えます。

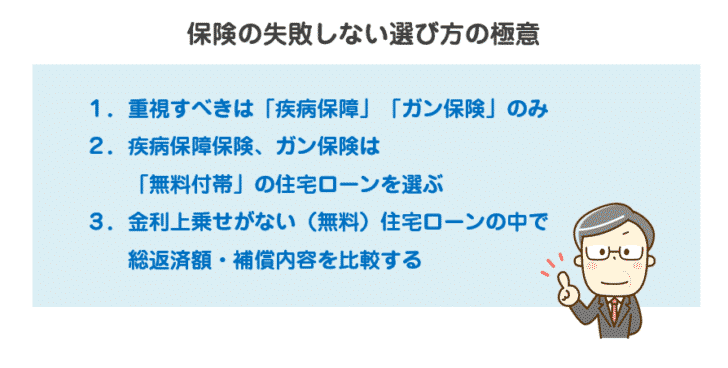

FPが教える住宅ローンの保険(団信・医療保険・火災保険など)の失敗しない選び方の極意

極意その1.重視すべきは「疾病保障」「ガン保険」のみ

現実的に、住宅ローンの返済ができなくなる可能性が高いのは

病気

です。

介護保険のリスクも高いように感じますが

のですから

だけを考えておけば良いのです。

極意その2.疾病保障保険、ガン保険は無料付帯の住宅ローンを選ぶ

疾病保障保険、ガン保険を付帯する場合に

- 金利上乗せがある(有料)の住宅ローン

- 金利上乗せがない(無料)の住宅ローン

に分類できます。

金利上乗せがある(有料)の住宅ローンの場合

疾病保障保険、ガン保険を付けると

金利+0.2%~0.3%

という設定が多いようです。

一見、「0.数パーセントの金利上乗せなら、それほど費用が増えないのではないか?」と思ってしまいがちですが、実際に計算してみると

- 返済方法:元利均等返済

- 返済期間:35年

- 借入金額:3,000万円

- 借入金利:年率1.0%

の借り入れ条件で

金利0.2%上乗せすると

1,974,100円

もの総返済額の負担増になってしまうのです。

同じ補償条件の疾病保障、ガン保険なのに

- 金利上乗せがある(有料)の住宅ローン

- 金利上乗せがない(無料)の住宅ローン

があるのですから

- 金利上乗せがない(無料)の住宅ローン

を選ぶべきなのです。

極意その3.金利上乗せがない(無料)の住宅ローンの中で総返済額・補償内容を比較する

疾病保障保険、ガン保険付帯の保険料が無料の住宅ローンの中で

- 総返済額

- 補償内容

を比較します。

例

住信SBIネット銀行/ネット専用住宅ローン

- 変動金利:年0.457%(※金利は2019年7月時点)

- 事務手数料:借入額の2.2%(税込)

付帯保険

- 団信(無料)

- 全疾病保障(無料)

- ガン診断給付金特約(女性限定無料)

補償内容

全疾病保障(無料)

- 8疾病で就業不能状態 → 月々のローン返済を補償

- 8疾病以外の病気・ケガについては入院により就業不能状態 → 月々のローン返済を補償

- 就業不能状態が12カ月継続した場合 → 住宅ローン残高分の保険金支払い

ガン診断給付金特約(女性限定無料)

- 生まれて初めてガン診断確定で診断給付金(悪性新生物診断給付金)30万円

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 2.509% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.510% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.300% | 2.300% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.010% | 2.510% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.860% | 2.910% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.910% | 2.910% | - | 2.20% | 無料 |

auじぶん銀行住宅ローン

- 変動金利:下記参照

- 事務手数料:借入額の2.2%(税込)

付帯保険

- 団信(無料)

- がん50%保障団信(無料)

補償内容

がん50%保障団信(無料)

- ガン診断確定 → 住宅ローン残高の50%分の保険金支払い

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

2026年5月適用分

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※新団信は2026年5月1日以降お借入れの方に適用」の注釈を追記してください。

となっています。

どちらも、同じ金利、同じ事務手数料ですので、総返済額は同じになります。

となると

- 病気やケガによる就労不能状態で住宅ローン残高が0円になる「住信SBIネット銀行」

- ガン診断確定で住宅ローン残高が半分になる「auじぶん銀行」

のどちらを選ぶのか?

という判断になります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

入るべきです。

マイホームも、新築から10年ぐらいは何もしないでも快適に住むことができますが、築10年、築20年、築30年と経過してくれると、配管などの設備系のトラブルや、雨漏りなどのトラブルはかなりの確率で発生しますし、台風や洪水などに見舞われる可能性も出てきます。

当然、火災が起きるケースもあるので、万が一、高額な買い物で購入したご自宅を失うリスクがあるのですから、火災保険には加入すべきなのです。