民間銀行の提供する住宅ローンを利用する場合には「団信(団体信用生命保険)」に加入することが義務付けられています。しかし、団信審査と健康診断の関係には、疑問を感じる方も多いのではないでしょうか。今回は、団信の審査で健康診断は必要なのか?健康診断の結果は団信加入に影響するのか?健康診断の必要性と告知義務違反との関係について、丁寧に解説していきます。

団信の審査はどうやって行われるの?

団信(団体信用生命保険)とは

- 民間銀行の住宅ローン → 住宅ローン加入時に「団信加入」が必須

- フラット35(住宅金融支援機構) → 住宅ローン加入時に「団信加入」が任意

という違いがありますが

と言えるのです。

では、団信の審査では何を、どうチェックされるのでしょうか?

団信の審査の仕組み

団信というのは、生命保険の一種ですから、保険会社(引受保険会社)が銀行と組んで提供しているサービスなのです。

そのため、

とほぼ同じことを意味します。

生命保険に入ったことがある方であれば、お分かりになると思いますが

生命保険会社によって、審査は異なる

のです。

審査が厳しい保険会社もあれば

審査が甘い保険会社もあります。

「団信の審査」と一言で言っても、「保険の内容」「保険会社」によって、大きく性質が異なるものとなるのです。

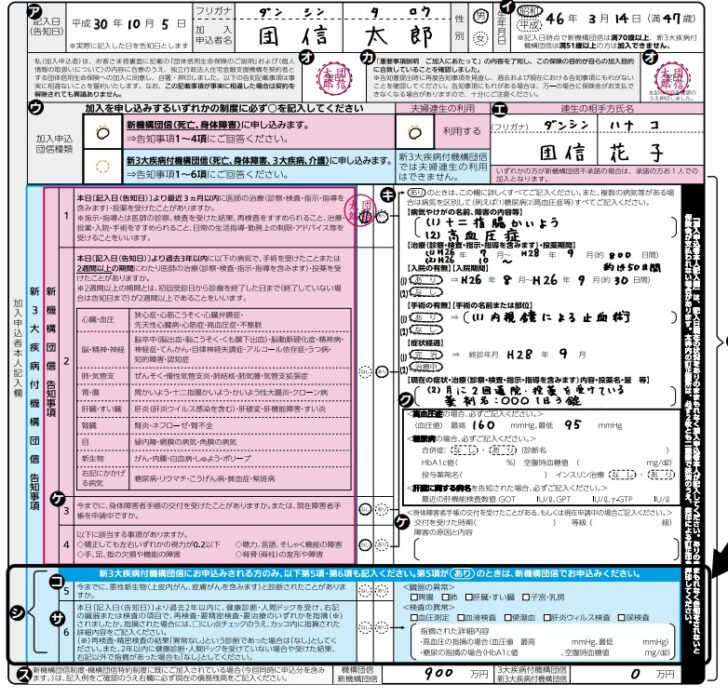

団信を提供している生命保険会社への申込書(診断書・告知書)例

機構団信(フラット35の団信)の告知書

最近3カ月以内に医師の治療(指示・指導を含 みます。)・投薬を受けたことがありますか。

な し あ り

過去3年以内に下記の病気で、手術を受けたこと または2週間以上にわたり医師の治療(指示・指 導を含みます。)・投薬を受けたことがありますか。

- 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

- 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

- ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、しゅよう、ポリープ

- 糖尿病、リウマチ、こうげん病、貧血症、紫斑病

- 子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫

な し あ り

手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

な し あ り

告知事項が「あり」のときは、初診から詳しくすべてご記入ください。

複数の病気等がある場合すべてご記入ください。

- 【病気やけがの名前(診断名)・障害内容・けがまたは障害の原因】

- 【治療(指示・指導を含みます。)・投薬を受けた年月】

- 【入院の有無および期間】

- 【手術の有無・時期および名前または部位】

- 【症状経過】

治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。- 〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕

最高(収縮期圧)、最低(拡張期圧) - 〔糖尿病と告知された場合、ご記入ください。〕

最近の空腹時血糖値 、インスリン治療、合併症 - 〔肝臓に関する病名を告知された場合、ご記入ください。〕

最近の肝機能検査数値

- 〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕

機構団信(フラット35の団信)の場合は、このような告知書に「ご自身」で回答することで、団信の申込になるのです。

団信用の健康診断をして、健康診断書を提出するという必要はなく、告知書に自分で回答を書いて、提出するだけなのです。

団信の申込・審査に健康診断は必要ないの?

「ご自身で告知する」形ではありますが・・・

ため、直近の健康診断書を見ながら、告知書に自分で記入する必要があります。

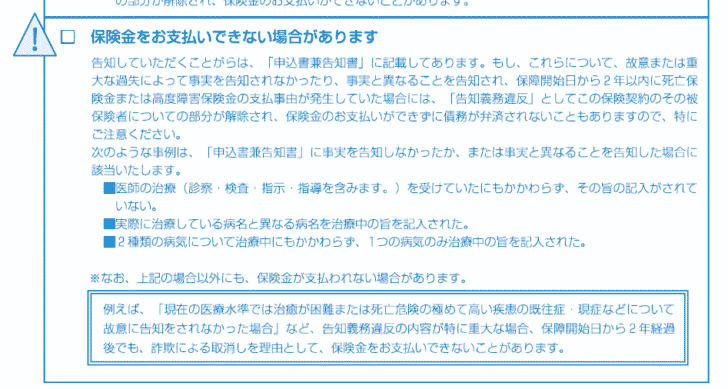

団信の申込書には以下のような注意書きがあります。

保険金をお支払いできない場合があります

告知していただくことがらは、「申込書兼告知書」に記載してあります。もし、これらについて、故意または重大な過失によって事実を告知されなかったり、事実と異なることを告知され、保険開始日から2年以内に死亡保険金または高度障害保険金の支払事由が発生していた場合には、「告知義務違反」としてこの保険契約のその被保険者についての部分が解除され、保険金のお支払いができずに債務が弁済されないこともありますので、特にご注意ください。

次のような事例は、「申込書兼告知書」に事実を告知しなかったか、または事実と異なることを告知した場合に該当いたします。

医師の治療(診察・検査・指示・指導を含みます。)を受けていたにもかかわらず、その旨の記入がされていない。

実際に治療している病名と異なる病名を治療中のむね旨を記入された。

2種類の病気について治療中にもかかわらず、1つの病気のみ治療中の旨を記入された。

「告知義務違反」とは

であり、

「告知義務違反」があれば、保険金は支払われないのです。

保険金が支払われないのであれば、せっかく支払っている保険料の意味がなくなってしまうのです。民間銀行の住宅ローンの場合は、「団信無料」となっていますが、実際には金利に保険料が含まれているので、割高な金利を支払っています。

「告知義務違反」を回避するためには

必要があるのです。

ですから、

団信の申込・審査に健康診断は必要

と考えておいた方が良いのです。

「借入額」「引受保険会社」「団信の内容」によっては、診断書が必要なケースもある!

基本的には

のですが・・・

借入額が大きい場合

引受保険会社によって

団信の種類によって

医療機関の「団信専用の診断書」「健康診断書」の提出が求められるケースがあります。

例:イオン銀行住宅ローン

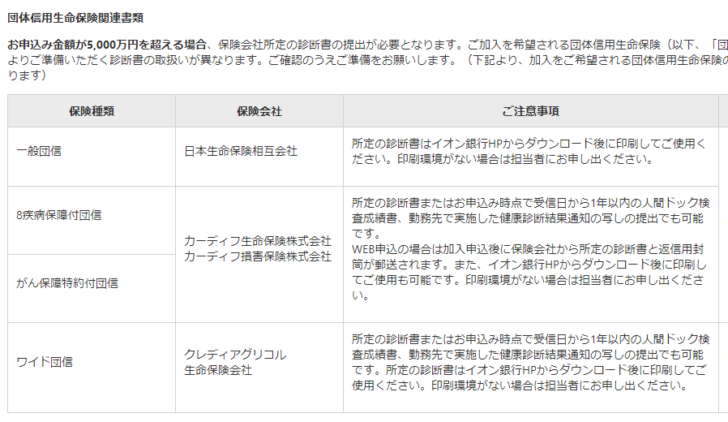

団体信用生命保険関連書類

お申込み金額が5,000万円を超える場合、保険会社所定の診断書の提出が必要となります。ご加入を希望される団体信用生命保険(以下、「団信」といいます。)によりご準備いただく診断書の取扱いが異なります。ご確認のうえご準備をお願いします。(下記より、加入をご希望される団体信用生命保険の書類いずれか1つとなります)

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン定額型/新規限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/借り換え限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/借り換え限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定額型 | 当初固定金利 | (3年) | 2.590% | 1.580% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定率型/借り換え限定 | 当初固定金利 | (10年) | 3.160% | 1.380% | イオン買物5年5%OFF | 2.20% | 無料 |

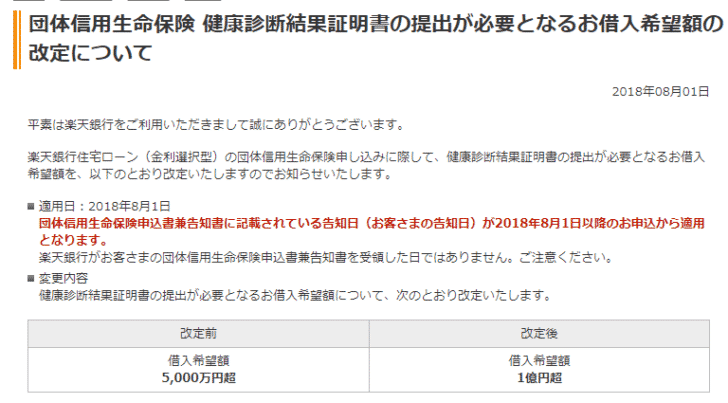

例:楽天銀行住宅ローン

団体信用生命保険 健康診断結果証明書の提出が必要となるお借入希望額の改定について

健康診断結果証明書の提出が必要となるお借入希望額について、次のとおり改定いたします。

改定前

借入希望額:5,000万円超改定後

借入希望額:1億円超

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(金利選択型) | 全期間固定金利 | (2年) | 1.057%~1.983% | 1.333%~1.983% | - | 330,000 | 無料 |

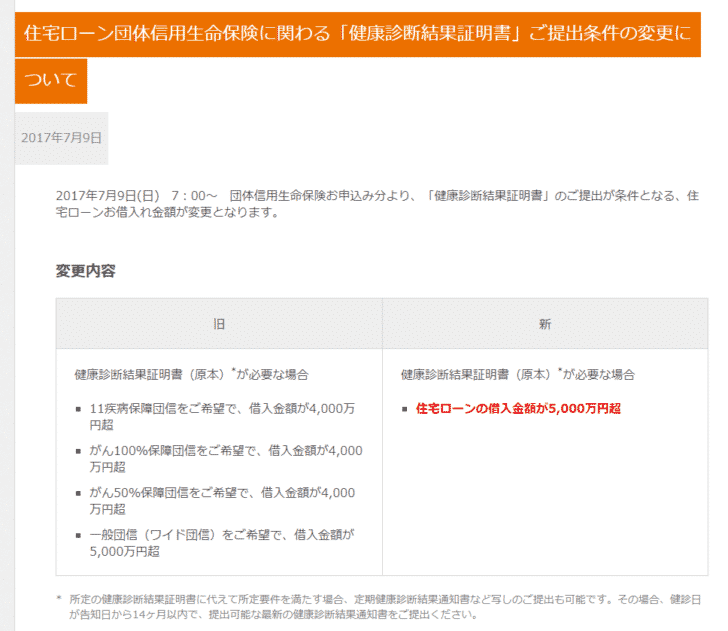

例:auじぶん銀行住宅ローン

健康診断結果証明書(原本)が必要な場合

住宅ローンの借入金額が5,000万円超

所定の健康診断結果証明書に代えて所定要件を満たす場合、定期健康診断結果通知書など写しのご提出も可能です。その場合、健診日が告知日から14カ月以内で、提出可能な最新の健康診断結果通知書をご提出ください。

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 2.045% | 2.425% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 3.290% | 4.225% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

2026年5月適用分

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

と、

- 借入額が大きい場合

- 引受保険会社によって

- 団信の種類によって

医療機関の「団信専用の診断書」「健康診断書」の提出が求められるケースがあるのです。

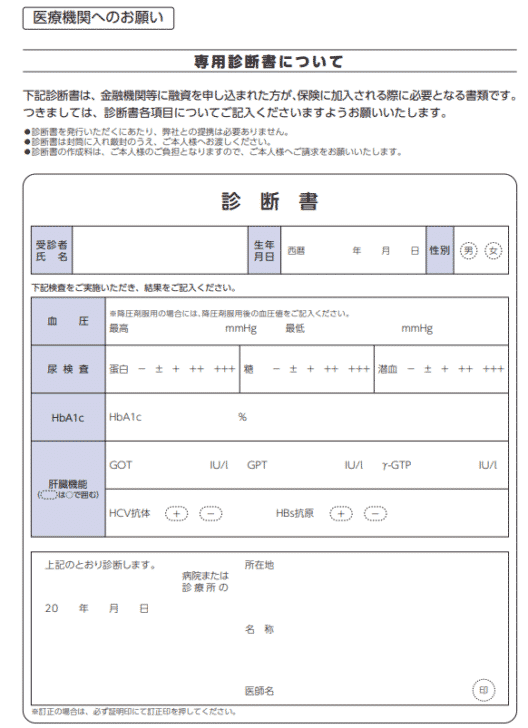

診断書例

一般(日本生命)診断書

- 既往症の有無

- 現症(持病、自覚症状、外傷等)の有無

- 医師による治療および指導の有無

- 身体障がいの有無

- 血圧

- 検尿

- 呼吸器・循環器・腹部・その他一般診察後の特記事項

8疾病保障付・ガン保障特約付(カーディフ)診断書

- 血圧

- 尿検査

- HbA1c

- 肝臓機能

ワイド(クレディアグリコル生命)診断書

- 既往症の有無

- 現症の有無

- 身体障がいの有無

- 体格

- 血圧

- 尿

- 血液

- 診断所見(一般状態・呼吸器・循環器・その他の以上の有無を含む)

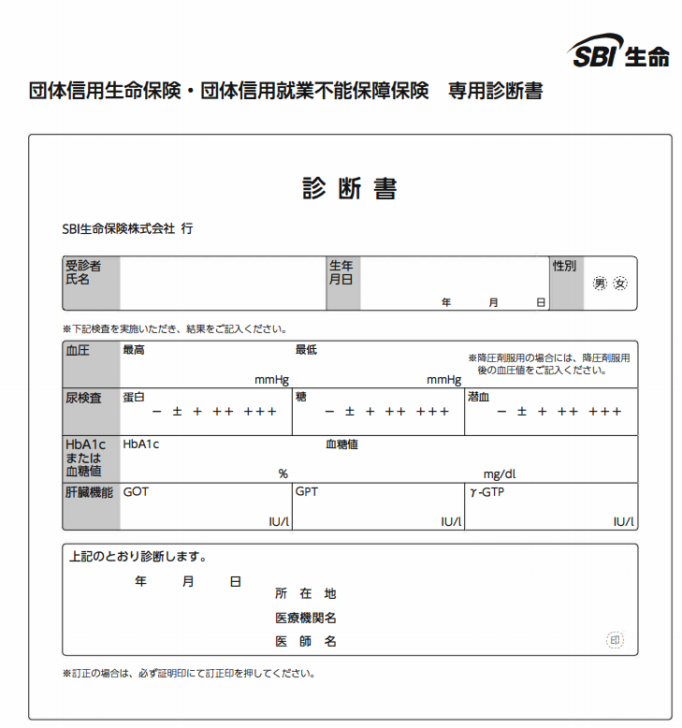

SBI生命診断書

- 血圧

- 尿検査

- HbA1cまたは血糖値

- 肝臓機能

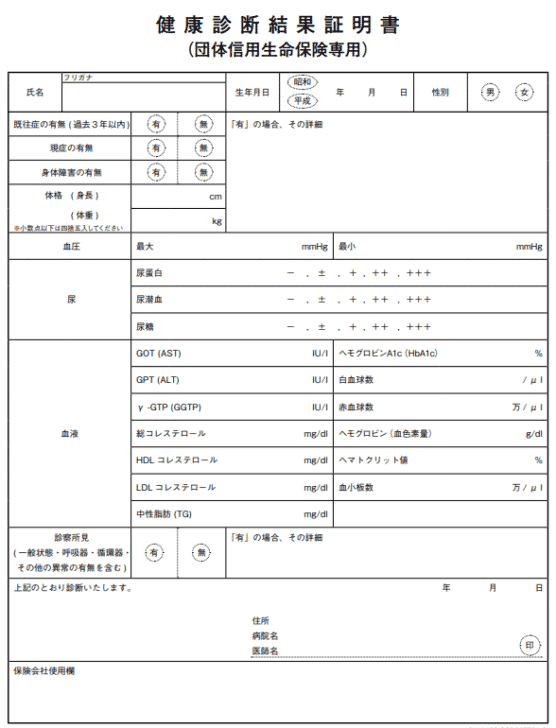

この場合は、医療機関で健康診断をしてもらって、健康診断結果証明書に記入してもらう必要があります。

イオン銀行の住宅ローンの場合は

所定の診断書またはお申込み時点で受信日から1年以内の人間ドック検査成績書、勤務先で実施した健康診断結果通知の写しの提出でも可能です。

となっているので、1年以内に人間ドックに行っている、健康診断をしている場合には、別途医療機関で健康診断を受ける必要はありません。

健康診断の結果が悪ければ、団信の審査に落ちてしまうのか?

団信の審査は、生命保険の審査ですが

で審査を行います。

のです。

とはいえ、「告知義務違反」をして、保険金が支払われないのであれば、元も子もないのですから、正直に健康診断結果をもとに告知する必要があります。

その上で、団信審査に落ちてしまった場合にも、対応策があります。

団信審査に落ちた場合の対策

方法その1.ワイド団信を選ぶ

ワイド団信とは

を言います。

その代わり、年率0.2%ほど金利が上乗せされます。

保険会社は、保険料を多くもらえるので「その分のリスクを許容し、審査に通してくれる」団信なのです。

ワイド団信であれば、よほどのことがない限り、審査には通るので、希望の住宅ローンを借りることができます。

方法その2.フラット35に入る

住宅金融支援機構が提供する住宅ローン「フラット35」の場合は、団信加入が任意です。

- 団信に加入する場合 → 金利+0.2%

- 団信に加入しない場合 → 金利はそのまま

という形で、団信に加入しなくても、住宅ローンを借りることができます。

フラット35は、固定金利のみの住宅ローンですので、民間銀行の住宅ローンと比較して選択肢は少なくなってしまいますが、ワイド団信のような金利上乗せはないので、団信加入ができなくても、低金利で借りることができます。

方法その3.あえて健康診断書の提出不要な借入額にして、都合の悪いことを書かない

基本的にはおすすめできない方法ですが・・・

告知義務違反には

告知していただくことがらは、「申込書兼告知書」に記載してあります。もし、これらについて、故意または重大な過失によって事実を告知されなかったり、事実と異なることを告知され、保険開始日から2年以内に死亡保険金または高度障害保険金の支払事由が発生していた場合には、「告知義務違反」としてこの保険契約のその被保険者についての部分が解除され、保険金のお支払いができずに債務が弁済されないこともありますので、特にご注意ください。

という条件が入っています。

- 2年以内に死亡保険金または高度障害保険金の支払事由が発生した場合 → 保険金が支払われない

- 2年超えて、死亡保険金または高度障害保険金の支払事由が発生した場合 → 保険金が支払われる

ことになります。

ただし、この方法は、保険会社の判断によっては、2年経過後も、告知義務違反として保険金が支払われない可能性も出てくるので、おすすめできません。

団信でおすすめの住宅ローン情報

まとめ

団信審査に「健康診断書」は必要です。

借入額が一定額(例:5,000万円)未満の場合

- 自己申告による告知書の提出

- 告知書を記入するときに「告知義務違反」にならないように健康診断書を見ながら記載する必要がある

借入額が一定額(例:5,000万円)以上の場合

- 健康診断書の原本の提出

- 医療機関が記入する専用診断書の提出

が必要

ですから、

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「健康診断の結果は、団信加入に影響するのか?」

「健康診断をしていない場合はどうすれば良いのか?」

・・・