住宅ローンを比較する上で、最も重要なのは「金利」なのですが、近年では金利競争が激化していることもあり、「付帯サービス」に力を入れる銀行が増えてきました。その「付帯サービス」の代表格が「付帯保険」です。今回は、FPの筆者が「付帯保険」でおすすめの住宅ローンをランキング化して紹介します。

いきなり、保険ランキングの結果を見たい方は

FPが選ぶ「付帯保険」でおすすめの住宅ローンランキングはこちら

「付帯保険」で住宅ローンをおすすめするランキング基準とは?

「付帯保険」が無料か?有料か?

「付帯保険」で住宅ローンを選ぶときに重要なのは

- 無料付帯なのか?

- 有料付帯なのか?

という点です。

一般的に住宅ローンの「付帯保険」は

- 無料

- 金利+0.1%

- 金利+0.2%

- 金利+0.3%

- 保険料が月○○円という形で別途発生

の5パターンに集約されます。

その中でも多いのは

- 無料

- 金利+0.3%

の2つです。

実際に例を挙げると

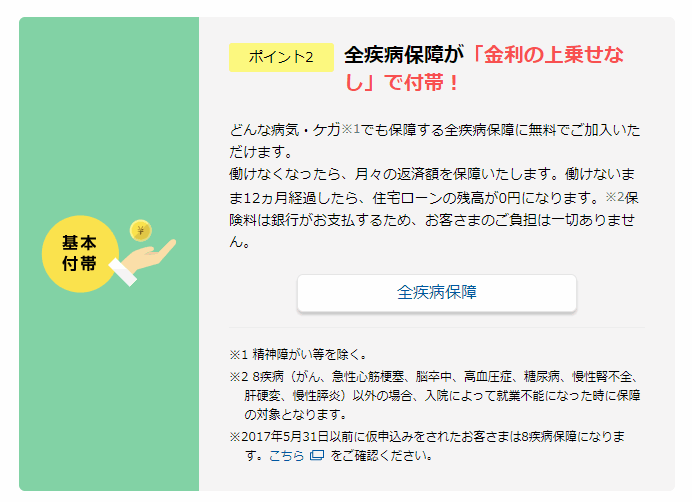

例:住信SBIネット銀行住宅ローン

全疾病保障が「金利の上乗せなし」で付帯!

「疾病保障」費用:無料

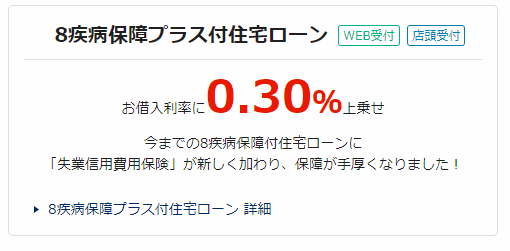

例:イオン銀行住宅ローン

8疾病保障プラス付住宅ローン

お借入利率に0.30%上乗せ

「疾病保障」費用:金利+0.3%

この「金利+0.3%」分が総返済額にどのくらいのインパクトがあるかと言うと・・・

試算条件

- 金利:1.0%

- 金利変動なし

- 返済期間:35年

- 借入額:3,000万円

「疾病保障」費用:無料の住宅ローンの場合

- 総返済額:35,567,795円

- 毎月の返済額:84,686円

「疾病保障」費用:金利+0.3%の住宅ローンの場合

- 総返済額:37,356,558円

- 毎月の返済額:88,945円

差額

総返済額:1,788,763円

毎月の返済額:4,259円

にもなるのです。

約179万円分もの差が、「疾病保障」の費用の在り方で発生してしまうのです。

当然ですが、「疾病保障」費用:無料の住宅ローンをおすすめします。

「付帯保険」を選ぶときも、金利もチェックする!

「付帯保険」は、非常に有効な「付帯サービス」ではありますが、住宅ローンで一番重要な比較検討ポイントは「金利および総返済額」であることは間違えありません。

あくまでも

- 第一の比較ポイントは「総返済額(金利をベースに計算)」

- 第二の比較ポイントとして「付帯保険」

を考える必要があります。

「付帯保険」の保障内容・保険金額をチェックする

「付帯保険」には、大きく分けて

- 疾病保障

- ガン保障

- 介護保障

の3種類があります。

「付帯保険」の保険金額には

- 毎月の返済額を保険金で支払い

- 住宅ローン残高半額を保険金で支払い

- 住宅ローン残高全額を保険金で支払い

というパターンがあり

「付帯保険」の保険金が下りる条件には

- ガン保障 → 診断確定

- 疾病保障 → 特定の病気やケガで入院

- 疾病保障 → 特定の病気やケガで就業不能状態になる

- 疾病保障 → 特定の病気やケガで就業不能状態が一定期間継続

- 介護保障 → 要介護状態

というパターンがあります。

保障の重要度は発生する確率に依存するので

と考えるのが一般的です。利用する人によって「どの保障が重要なのか?」は変わってくるため、この通りである必要はありません。

同じ「疾病保障」という名称であっても

- 対象の病気が違う

- 保険金額が違う

- 保険金が下りる条件が違う

ケースが少なくありません。

FPが選ぶ「付帯保険」でおすすめの住宅ローンランキング

1位.住信SBIネット銀行住宅ローン

無料付帯の保険

疾病保障「全疾病保障」

- ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で就業不能状態 → 毎月のローン返済額を保障

- 上記以外の病気で入院 → 毎月のローン返済額を保障(免責期間:1カ月)

- 全ての病気・ケガで就業不能状が12カ月継続 → 住宅ローン残高相当額の保険金支払われる:残高0円

がん保障「ガン診断給付金特約(悪性新生物診断給付金)」

対象:女性のみ

- 悪性新生物(ガン)と診断確定 → 30万円(お支払いは1回のみ)

金利評価

- 変動金利は、業界トップクラスの低金利

- 当初固定金利は、当初期間は業界トップクラスの低金利。当初期間終了後の金利はやや高めの設定

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 2.919% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 0 | 無料 |

2位.SBIマネープラザ住宅ローン

無料付帯の保険

疾病保障「全疾病保障」

- ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で就業不能状態 → 毎月のローン返済額を保障

- 上記以外の病気で入院 → 毎月のローン返済額を保障(免責期間:1カ月)

- 全ての病気・ケガで就業不能状が12カ月継続 → 住宅ローン残高相当額の保険金支払われる:残高0円

団体総合生活補償保険

- 運行中の交通乗用具での事故など

→ 傷害入院保険金[傷害入院保険金日額(3,000円)] × [傷害入院の日数]

→ 傷害手術保険金傷害入院保険金日額(3,000円)] × 10 / [傷害入院保険金日額(3,000円)] × 5

→ (法律上の損害賠償責任を負われた場合)個人賠償責任保険金:最大1億円

金利評価

- 変動金利は、業界トップクラスの低金利

- 当初固定金利は、当初期間は業界トップクラスの低金利。当初期間終了後の金利はやや高めの設定

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | - | 2.20% | 無料 |

| 住宅ローン/通期引下げプラン | 全期間固定金利 | (2年) | 2.309% | 1.225% | - | 2.20% | 無料 |

| 住宅ローン/当初引下げプラン | 当初固定金利 | (7年) | 2.749% | 1.740% | - | 2.20% | 無料 |

| 住宅ローン/当初引下げプラン | 当初固定金利 | (15年) | 3.269% | 1.740% | - | 2.20% | 無料 |

3位.住信SBIネット銀行住宅ローン/フラット35(保証型)

無料付帯の保険

疾病保障「全疾病保障」

- ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎で就業不能状態 → 毎月のローン返済額を保障

- 上記以外の病気で入院 → 毎月のローン返済額を保障(免責期間:1カ月)

- 全ての病気・ケガで就業不能状が12カ月継続 → 住宅ローン残高相当額の保険金支払われる:残高0円

金利評価

- フラット35(保証型)のみ全疾病保障無料付帯

- 通常のフラット35と同じ全期間固定金利ですが、通常のフラット35よりも低金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

4位.auじぶん銀行住宅ローン

無料付帯の保険

ガン保障「がん50%保障団信」

- 悪性新生物(ガン)と診断確定 → 住宅ローン残高相当額の50%の保険金支払われる

金利評価

- 変動金利は、業界トップクラスの低金利

- 当初固定金利は、業界トップクラスの低金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン | 当初固定金利 | (2年) | 2.105% | 2.485% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン | 当初固定金利 | (15年) | 3.600% | 4.535% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

2026年6月適用分

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

5位.ソニー銀行住宅ローン

無料付帯の保険

ガン保障「がん50%保障団信」

- 悪性新生物(ガン)と診断確定 → 住宅ローン残高相当額の50%の保険金支払われる

金利評価

- 変動金利は、業界トップクラスの低金利

- 当初固定金利は、業界トップクラスの低金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 2.702% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 4.255% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 4.255% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

6位.SBI新生銀行住宅ローン

無料付帯の保険

介護保障「安心保障付団信」

- 所定の要介護状態が180日以上継続 → 住宅ローン残高相当額の保険金支払われる:残高0円

- 公的介護保険制度の「要介護3以上」に認定 → 住宅ローン残高相当額の保険金支払われる:残高0円

所定の要介護状態とは

歩行、衣服の着脱、入浴、食物の摂取、排泄のうち1項目が全部介助、かつ他の1項目が全部介助または一部介助の状態、または下記5項目中3項目以上が一部介助の状態

金利評価

- 金利は若干高めの設定

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| パワースマート住宅ローン | 当初固定金利 | (10年) | 2.950% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| パワースマート住宅ローン | 全期間固定金利 | (25年) | 3.750% | 1.300% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

7位.楽天銀行住宅ローン

無料付帯の保険

疾病保障「全疾病保障」

- 全ての病気・ケガで就業不能状が15日を超えて継続 → 毎月のローン返済額を保障

- 全ての病気・ケガで就業不能状が12カ月継続 → 住宅ローン残高相当額の保険金支払われる:残高0円

金利評価

- 金利に幅があるため、高金利が設定される可能性が高い

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(金利選択型) | 全期間固定金利 | (2年) | 2.554%~3.204% | 1.295%~1.945% | - | 330,000 | 無料 |

8位.東京スター銀行住宅ローン

無料付帯の保険

疾病保障「就業不能信用費用保険(入院保険)」

- 病気やケガで入院した場合 → 入院費用保険金10万円

- 病気やケガで入院した場合 → 毎月のローン返済額を保障(最大6カ月)

金利評価

- 金利は高金利

付帯保険と関係なく、おすすめの住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「疾病保障付き団信のある住宅ローンでおすすめのものを教えてください。」

「ガン保障付き団信のある住宅ローンでおすすめのものを教えてください。」

・・