住宅ローンを検討し始めてはじめて耳にする言葉が「団信(だんしん)」かもしれません。今回は、住宅ローン選びで覚えておく必要がある「団信」について、仕組み、メリットデメリットをどこよりもわかりやすく解説します。

団信とは?

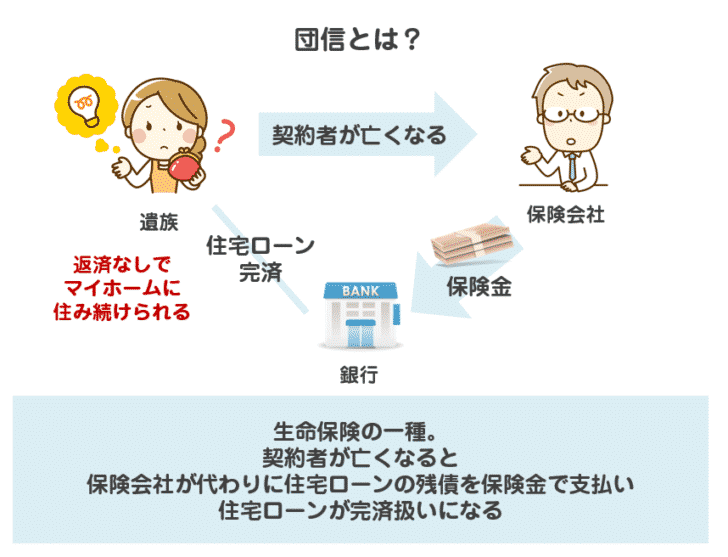

団信とは

団信(だんしん)は、「団体信用生命保険」の略称で

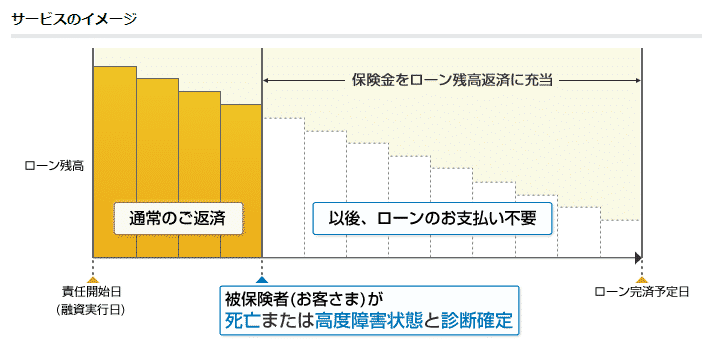

住宅ローンの返済中に契約者が「死亡」または「保険会社所定の高度障害状態」になられたときにその時点で住宅ローンの残高(残債)が保険会社の支払う保険金によって、支払われて、住宅ローンの返済が免除される仕組みの生命保険のこと

を言います。

簡単に言えば

と、考えて良いでしょう。

民間の銀行の住宅ローンの場合

団信 = 強制加入

だからです。

住宅ローンを提供している銀行は、融資したお金を完済してもらわなければ、「貸し倒れ」が発生してしまいます。金利が1.0%全ん後なので「貸し倒れ」が多く発生すると、利益が出るどころか、大幅な赤字になってしまうため、「貸し倒れリスク」を減らすために、厳正な審査を行うのです。

「貸し倒れ」の大きな要因として、「契約者の死亡」が挙げられます。

「団信」がなければ、通常は借金は相続人に相続されるのですが、相続放棄されるケースや返済を引き継いでくれないケースもあるため、銀行によって「契約書の死亡による貸し倒れリスク」は大きいのです。

これを回避するためにとった手段が

「団信強制加入」

なのです。

団信に強制的に加入させてしまえば、契約者が死亡した場合は、保険会社が代わりに銀行に残りの借金を保険金で返済してくれます。

銀行にとって「貸し倒れリスク」を下げる方法の一つが「団信強制加入」なのです。

団信は、強制加入ですが「無料」なのです。

「無料付帯」であれば、住宅ローンの利用者からみれば

ということになるのです。

ほぼすべての民間の銀行は

「団信強制加入」「団信加入無料」

で住宅ローンを提供しているのが現状です。

当然、団信の保険料は保険会社に支払う必要があります。保険会社は、住宅ローン契約者が死亡した場合には、保険金を支払う役務を追っているのですから、当然保険料を銀行に要求します。

銀行は、保険会社に団信の保険料を支払っているのです。

そうではありません。

銀行は、この「保険料」をはじめから「住宅ローンの金利」に上乗せして、顧客の支払いに転嫁しているのです。

多くの銀行では

- 団信無料付帯(銀行が保険料を負担)

としていますが

- 実際は、団信の保険料分金利が高くなっている

というだけなのです。

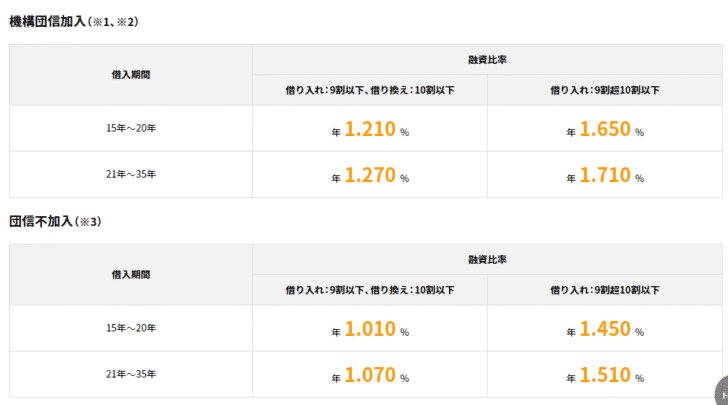

そのため、団信が任意加入のフラット35の場合、団信をつけないと金利が0.2%ほど下がるのです。

ARUHI フラット35 2019年4月時点金利

- 団信加入:15年~20年 年1.210%

- 団信不加入:15年~20年 年1.010%

差し引き年0.2%が団信の保険料に相当する

ということになるのです。

あります。

団信は生命保険なので、健康状態が著しく悪化している方などは、保険会社が審査で落としてしまうのです。

民間銀行の場合は

団信は強制加入ですので、健康上の理由で団信に加入できない方は、住宅ローンを借りることができないのです。

団信に加入しなくても借りられるフラット35の場合は、団信の審査がないので、健康状態が悪化している方でも住宅ローンを利用できます。

後述しますが、保険会社の審査条件を大幅に引き下げた「ワイド団信」という商品があります。保険料が有料になってしまいますが、「ワイド団信」を選べば審査に通る可能性が高く、住宅ローンを借りられる可能性も高くなるのです。

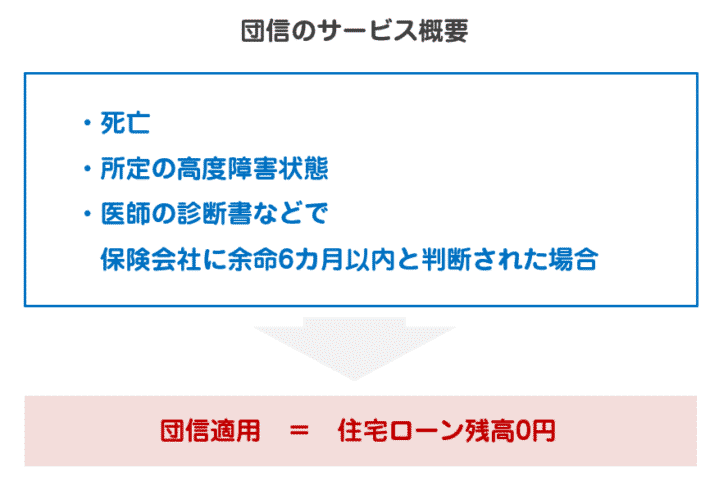

団信のサービス概要

引受保険会社:クレディ・アグリコル生命保険株式会社の場合

一般団信のサービス概要

死亡・所定の高度障害状態

医師の診断書などで保険会社に余命6カ月以内と判断された場合

住宅ローン残高の100%相当額が保険金によって支払われる

一般団信の死亡保険金・高度障害保険金・リビング・ニーズ特約保険金のお支払対象となる状態と支払事由

保険期間中に死亡した場合

→ 支払われる保険金は「死亡保険金」

責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になった場合

- 両眼の視力を全く永久に失う

- 言語またはそしゃくの機能を全く永久に失う

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要する

- 胸腹部臓器に著しい障害を残し、終身常に介護を要する

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失う

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失う

- 1上肢を手関節以上で失い、かつ1下肢を足関節以上で失なったかまたはその用を全く永久に失う

- 1上肢の用を全く永久に失い、かつ1下肢を足関節以上で失う

→ 支払われる保険金は「高度障害保険金」

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合

→ 支払われる保険金は「リビング・ニーズ特約保険金」

採用している銀行例

引受保険会社:第一生命保険相互会社の場合

一般団信のサービス概要

死亡・所定の高度障害状態

医師の診断書などで保険会社に余命6カ月以内と判断された場合

住宅ローン残高の100%相当額が保険金によって支払われる

一般団信の死亡保険金・高度障害保険金のお支払対象となる状態と支払事由

保険期間中に死亡した場合

→ 支払われる保険金は「死亡保険金」

責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になった場合

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

- 胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

→ 支払われる保険金は「高度障害保険金」

採用している銀行例

銀行によって、団信を提供してもらっている生命保険会社(引受保険会社)が異なります。

一般団信については、それほど大きな違いはありませんが

- 余命6カ月以内と判断された場合に支払われる「リビング・ニーズ特約」のあり・なし

などの違いが出てきます。

団信の種類

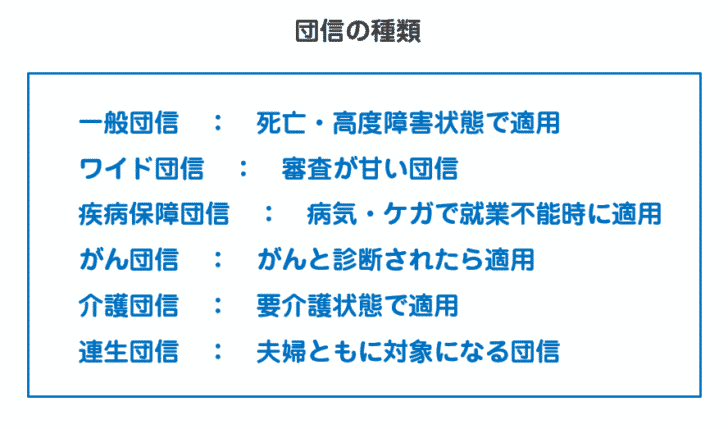

一般団信

上記で前述したのは「一般団信」と呼ばれるもので

一般団信とは

契約者が

- 死亡

- 所定の高度障害状態

になった場合に、住宅ローンの残債分が保険金によって支払われる保険のこと

を言います。

- 保険料相場:無料

団信には一般団信以外にもいろいろな団信が提供されています。

ワイド団信

ワイド団信とは

団信に加入するときには「審査」が必要になります。この審査条件を「一般団信」と比較して大幅に緩和したのが「ワイド団信」になります。

「一般団信」の審査に通らない健康状態の方でも、ワイド団信であれば加入できるメリットがあります。

- 保険料相場:適用金利に年0.3%上乗せ

疾病保障団信

疾病保障団信とは

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎・・・などの病気やケガで特定の状態になった場合に住宅ローンの残債分が保険金によって支払われる保険のこと

を言います。

これは銀行によって、かなり商品設計が異なります。

対象の疾病が異なる

- ガンのみ → ガン保障団信

- ガン(悪性新生物)、急性心筋梗塞、脳卒中 → 3大疾病保障団信

- ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変 → 7大疾病保障団信

- ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎 → 8大疾病保障団信

- すべての病気やケガ → 全疾病保障団信

特定の状態が異なる

- 診断を受けたときに保険金が支払われる

- 入院をしたときに保険金が支払われる

- 就業不能状態になったときに保険金が支払われる

- 就業不能状態が○カ月継続したときに保険金が支払われる

支払われる保険金の割合が異なる

- 住宅ローン残債の50%

- 住宅ローン残債の100%

と、いろいろなパターンを銀行は試行錯誤して商品設計しています。

「ガン団信」も、「疾病保障団信」の一種であると言えます。

- 保険料相場:無料~適用金利に年0.3%上乗せ

介護団信

介護団信とは

所定の要介護状態が○日上継続した場合、もしくは公的介護保険制度の「要介護3以上」に認定された場合に住宅ローンの残債分が保険金によって支払われる保険のこと

を言います。

- 保険料相場:無料~適用金利に年0.3%上乗せ

連生団信

連生団信とは

夫婦のどちらか一方が

- 死亡

- 所定の高度障害状態

になった場合に、住宅ローンの残債分が保険金によって支払われる保険のこと

を言います。

基本的に団信は、住宅ローンの契約者が対象です。

夫が住宅ローン全額を借りる契約をした場合、対象は夫の死亡、夫の高度障害状態であり、妻が死亡・高度障害状態になっても、団信は適用されず、保険金は支払われないのです。

連生団信であれば、契約者が夫でも、妻が死亡・高度障害状態になった場合に、保険金が支払われて住宅ローンの返済義務がなくなるのです。

- 保険料相場:無料~適用金利に年0.18%上乗せ

団信のメリット

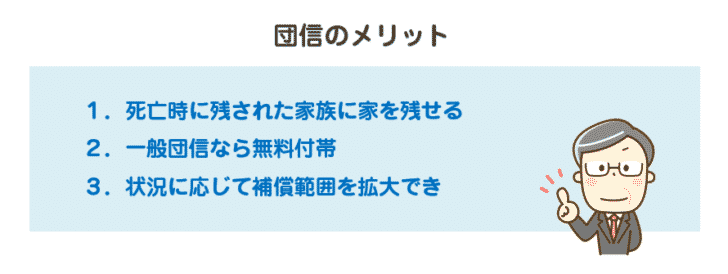

メリットその1.死亡時に残された家族に家を残せる

最大のメリットは、住宅ローン契約者である方は、一家の大黒柱として収入がある方のケースが多く、万が一なくなってしまったら、家族の選択肢としては

- 住宅ローンの残債(借金)を相続する → マイホームは残るがローン返済を続けなければならない

- 住宅ローンの残債(借金)を放棄する → 借金はなくなるがマイホームは手放さなければならない

の2つになってしまうのです。

世帯主がなくなった場合は、どちらを選ぶにしても、残された家族に大きな負担がかかってしまうのです。

団信があることで

- 借金がゼロになる

- マイホームが残る

というメリットがあり、残された家族に負担をかけないメリットがあるのです。

メリットその2.一般団信なら無料付帯

民間銀行の住宅ローンの場合、一般団信なら、無料付帯です。

メリットその3.状況に応じて補償範囲を拡大できる

- 病気、ケガ、要介護状態・・・

など、死亡、高度障害状態にならない状態でも

が出てきます。

ただし、疾病保障団信や介護団信は有料なので注意が必要です。

団信のデメリット

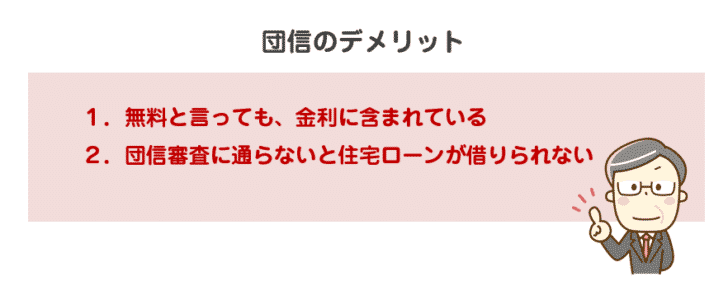

デメリットその1.無料と言っても、金利に含まれている

一般団信は、保険料無料と言っても、前述した通りで

保険料は、はじめから金利に上乗せされている

のです。

団信が不要な方にとっては、団信分コスト高になってしまいます。

団信の不加入が選択できるフラット35も、有力な選択肢になるのです。

- 資産が十分にある方

- 十分な生命保険を別でかけている方

マイホームを残す家族がいない方 - ・・・

など、状況によっては団信が不要という方も少なくないのです。

デメリットその2.団信審査に通らないと住宅ローンが借りられない

民間銀行の住宅ローンの場合は

団信の加入が強制

ですので

ということを意味しています。

審査のハードルが低い「ワイド団信」もありますが、「ワイド団信」でも審査に通らないケースもあるため、審査の問題は、団信の大きなデメリットと言えます。

団信でおすすめの住宅ローンはこちら

団信関係なくおすすめの住宅ローンはこちら

まとめ

団信は、民間銀行の住宅ローンを利用する場合に、必ず加入しなければならない生命保険です。

団信の保険料は無料ですが、保険料分は金利にはじめから上乗せされているということを覚えておきましょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「団信って強制加入なの?」

「団信の保険料っていくら?」

「どんな団信の種類があるの?」

・・・