団信は、生命保険の一種ですので、持病があった場合など、審査に通らず団信に加入できないケースもあります。団信に入れない場合に住宅ローンをあきらめる、マイホームをあきらめる必要があるのでしょうか?今回は、団信(団体信用生命保険)に入れない場合に住宅ローンを借りる方法を解説します。

団信(団体信用生命保険)に入れないケースとは?

という名称からもわかる通りで

団信というのは、「生命保険」なのです。

住宅ローンを提供しているのは、銀行ですが、銀行がお金を貸した場合に契約者が死亡してしまうと、相続放棄によって「貸し倒れ」が発生してしまう可能性があります。「貸し倒」れ」になっては困るので、契約者が死亡した場合にその時点の住宅ローン残高分を保険金で支払う「生命保険」を銀行はセットで販売しているのです。

「生命保険」を取り扱うのは生命保険会社であり、銀行ではありません。銀行は、代理店として「生命保険」を住宅ローンとともに「セット売り」しているのです。

便宜上、「団信費用無料」「団信費用は銀行負担」と宣伝されていますが、実際には、住宅ローンの金利に保険料コストは含まれているため、利用者のコスト負担はあると考えましょう。

しかし、生命保険会社も、健康状態が危うい方、持病のある方(保険金支払いの発生確率が高い方)全員の生命保険を引き受けるわけにはいきません。

そのため、団信では「審査」があり

ということになってしまうのです。

団信(団体信用生命保険)の審査

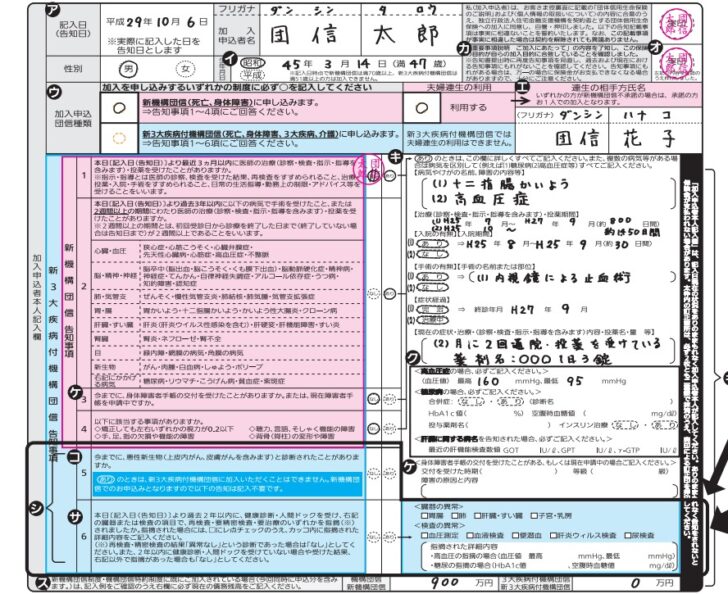

団信に加入するときには「申込書兼告知書」を提出しなければなりません。

この「告知書」をもとに審査が行われるのです。

申込書兼告知書

出典:住宅金融支援機構

本日[記入日(告知日)]より最近3カ月以内に医師の治療(診察・検査・指示・指導を含みます。)・投薬を受けたことがありますか。

な し あ り

本日[記入日(告知日)]より過去3年以内に下記の病気で手術を受けたこと または2週間以上の期間にわたり医師の診察、治療(診察・検査・指示・指を含みます。)・投薬を受けたことがありますか。

- 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

- 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

- ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、しゅよう、ポリープ

- 糖尿病、リウマチ、こうげん病、貧血症、紫斑病

- 子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫

な し あ り

今までに、身体障害者手帳の交付を受けたことがありますか。またh、現在障碍者手帳を申請中ですか。

な し あ り

以下に該当する事項がありますか。

- 矯正しても左右いずれかの視力が0.2以下

- 手、足、指の欠損や機能の障害

- 聴力、言語、そしゃく機能の障害

- 背骨(脊柱)の変形や障害

な し あ り

なのです。

告知書を提出して、団信の審査に落ちるケースとは?

基本的には

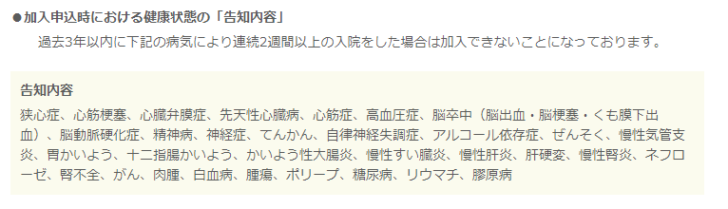

加入申込時における健康状態の「告知内容」

過去3年以内に下記の病気により連続2週間以上の入院をした場合は加入できないことになっております。

告知内容

狭心症、心筋梗塞、心臓弁膜症、先天性心臓病、心筋症、高血圧症、脳卒中(脳出血・脳梗塞・くも膜下出血)、脳動脈硬化症、精神病、神経症、てんかん、自律神経失調症、アルコール依存症、ぜんそく、慢性気管支炎、胃かいよう、十二指腸かいよう、かいよう性大腸炎、慢性すい臓炎、慢性肝炎、肝硬変、慢性腎炎、ネフローゼ、腎不全、がん、肉腫、白血病、腫瘍、ポリープ、糖尿病、リウマチ、膠原病

出典:埼玉県市町村組合共済組合

とあるように告知書の病気で2週間以上の入院をしている場合には、団信審査に落ちてしまうケースが多いようです。

ただし、フラット35の団信の注意事項を見てみると

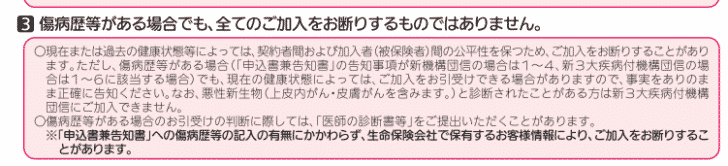

傷病歴がる場合でも、全てのご加入をお断りするものではありません。

現在または過去の健康状態等によっては、契約者間および加入者(被保険者)間の公平性を保つため、ご加入をお断りすることがあります。ただし、傷病歴がある場合(「申込書兼告知書」の告知事項が新機構団信の場合は1~4、新3大疾病付機構団信の場合は1~6に該当する場合)でも、現在の健康状態によっては、ご加入をお引受けできる場合がありますので、事実をありのまま正確に告知ください。なお、悪性新生物(上皮内がん・皮膚がんを含みます。)と診断されたことがある方は新3大疾病付機構団信にご加入できません。

傷病歴等がある場合のお引受けの判断に際しては「医師の診断書等」をご提出いただくことがあります。

※「申込書兼告知書」への傷病歴等の記入の有無にかかわらず、生命保険会社で保有するお客様情報により、ご加入をお断りすることがあります。

となっています。

つまり、

ということがわかります。

「医師の診断書等」を提出しても、審査に落ちてしまうことはあるということなのです。

また、フラット35の団信の注意事項には

※「申込書兼告知書」への傷病歴等の記入の有無にかかわらず、生命保険会社で保有するお客様情報により、ご加入をお断りすることがあります。

という注意書きがあります。

これはローンやクレジットカードの利用によるブラックリストのように、生命保険会社でも、過去に契約上のトラブルを起こした人、契約違反を行って強制的に契約解除となった人の情報は、生命保険会社間で共有されています。

団信審査落ちでも、住宅ローンを借りる方法

方法その1.団信が不要なフラット35に申し込む

フラット35とは

を言います。

「独立行政法人」と言っても、経営計画の策定や業務の運用チェックは監督官庁が行うため、国の住宅ローンとも言える存在です。民間の金融機関が提供しにくい住宅ローンを提供して、「住宅ローンが借りたくても借りられない方」を減らすための「国の住宅ローン専門金融機関」なのです。

フラット35を提供する住宅金融支援機構は、民間銀行のように「収益性」だけを求めているわけではありません。住宅を普及させるという「公益性」も追及する使命があるのです。

そのため、民間銀行では「貸し倒れリスク」が怖いため、必須条件にしている「団信加入」も、フラット35では「団信加入は任意」としているのです。

- 民間銀行「住宅ローン」 → 団信加入必須

- 住宅金融支援機構「フラット35」 → 団信加入任意

住宅金融支援機構「フラット35」に申し込めば、団信審査に通らない方でも、団信に加入できない方でも、問題なく住宅ローンを借りることができるのです。

同じく、「団信加入は任意」です。

住宅金融支援機構というのは「フラット35」という住宅ローン商品を提供してはいるものの、自分たちで販売せずに、銀行に販売代理店を任せているのです。

そのため、各銀行が「フラット35」という商品を提供しているのですが、これは住宅金融支援機構の「フラット35」のことですので

と考えて、間違えありません。

不安な方は、取扱銀行に聞いてみると良いでしょう。

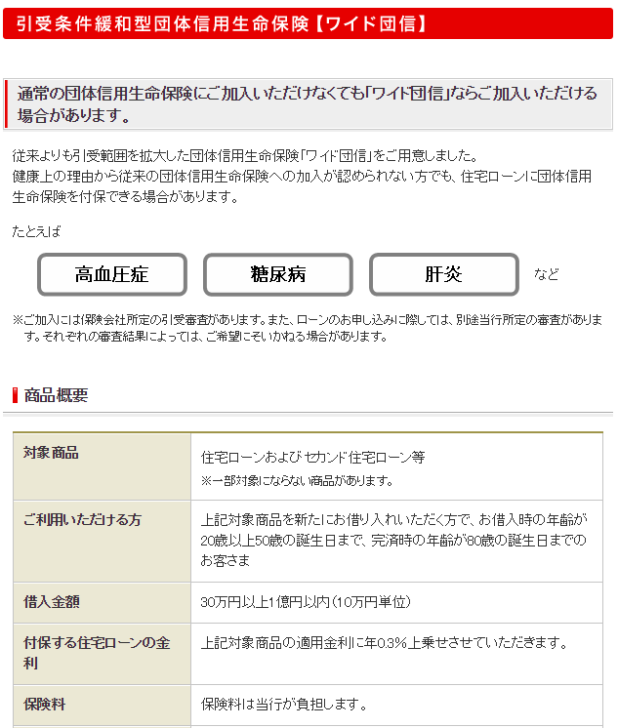

方法その2.ワイド団信に加入する

ワイド団信とは

出典:三菱UFJ銀行

ワイド団信を簡単に説明すると

通常の団信の場合は、銀行が生命保険会社に支払っている保険料は、金利換算0.2%前後です。

この保険料では、このぐらいのリスクしか請け負えません。

というのが

団信の審査基準となります。

という考え方に合わせて

として作られたのが「ワイド団信」なのです。

つまり、

のです。

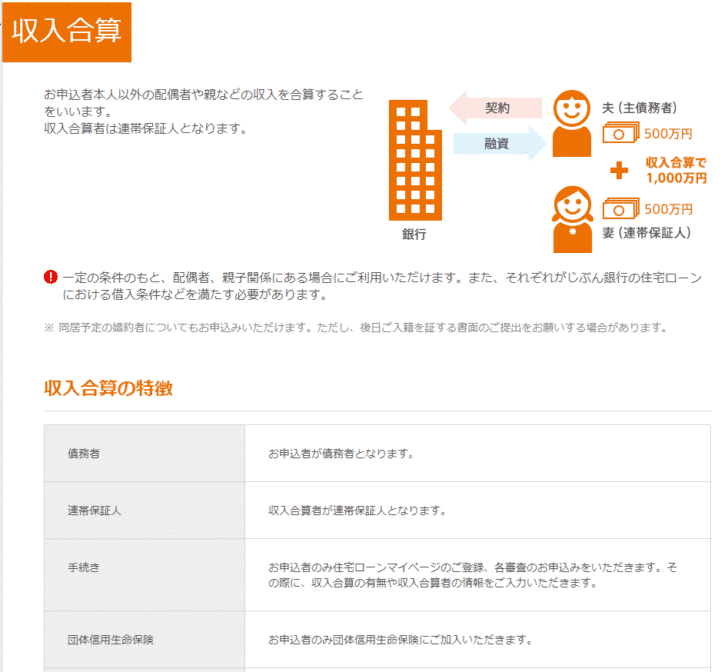

方法その3.契約者を配偶者(妻・夫)に変えて収入合算する

住宅ローンの契約方法に「収入合算」というものがあります。

出典:auじぶん銀行

夫婦共働きの方は、配偶者や親が連帯保証人になることで、収入を合算して住宅ローンを組むことができるのです。

例えば

- 夫の年収:500万円(主債務者)

- 妻の年収:300万円

という世帯で

夫だけの収入で住宅ローンを組もうとしていたけど、持病が原因で団信に加入できなかった。

という場合には

- 夫の年収:500万円

- 妻の年収:300万円(主債務者)

妻が住宅ローンを契約するという形を取れば、妻の健康状態に問題がなければ住宅ローンを借りることができます。

しかし、年収の兼ね合いで希望の借入額が調達できない場合に「収入合算」を利用すれば

- 妻の年収:300万円(主債務者)

- 夫の年収:500万円(連帯保証人)

夫が連帯保証人になることで、世帯収入800万円をベースにした借入ができる形になるのです。

注意

「ペアローン」を利用する場合には、夫婦ともに団信加入が必要になる!

「収入合算」と似た住宅ローンの借入れ方法に「ペアローン」というものがありますが、「ペアローン」の場合は、夫婦ともに住宅ローンを借りる「主債務者」となる仕組みです。

そのため、夫婦ともに団信加入が義務付けられてしまうため、団信に入れない場合の対策にはならないので注意が必要です。

あくまでも「収入合算」でないと回避できません。

方法その4.告知義務違反を意図的に行う!?

これは、おすすめできない方法ですが・・・

団信というのは「団体信用生命保険」であり、生命保険の一種ですから、「告知義務」というものがあります。

前述した「申込書兼告知書」の内容にウソがあれば、「告知義務違反」となってしまいます。

「申込書兼告知書」にも

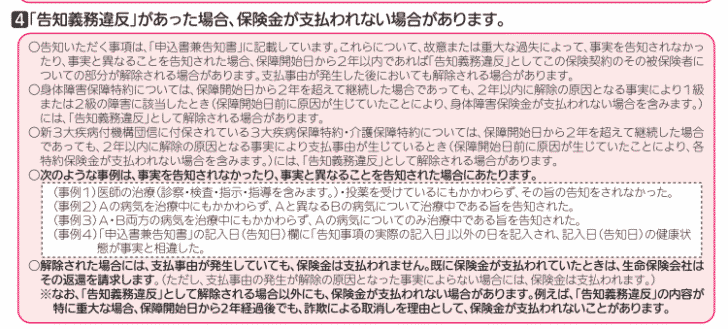

「告知義務違反」があった場合、保険金が支払われない場合があります。

と明記されています。

しかし、ポイントは

告知いただく事項は、「申込書兼告知書」に記載しています。これらについて、故意または重大な過失によって、事実を告知されなかったり、事実と異なることを告知された場合、保障開始日から2年以内であれば「告知義務違反」といしてこの保険契約のその被保険者についての部分が解除される場合があります。支払事由が発生した後においうても解除される場合があります。

と書いてあります。

読み方によっては

「2年バレなければ、保険金が支払われる。」

と解釈することもできるのです。

ただし、この方法をおすすめしないのは

- 2年以内に保険金の発生事由が発生したら保険金が支払われない

- 重大な過失の「告知義務違反」の場合、2年を超えても保険金が支払われない

ためです。

なお「告知義務違反」として解除される場合以外にも、保険金が支払われない場合があります。例えば、「告知義務違反」の内容が特に重大な場合、保障開始日から2年経過後でも、詐欺による取消しを理由として、保険金が支払われないことがあります。

とあるように、重大な過失の「告知義務違反」の場合は、保険金が支払われない可能性があるのです。

何をもって、重大な過失の「告知義務違反」なのかは、生命保険会社が決めることですので、基準がわかりません。

- 数千万円の借金が免除されるのか?

- 免除されずにマイホームを手放すのか?

の二択に、あやふやなことはできないため

団信に入れない場合でも、虚偽の申告をすれば団信に加入できる可能性がありますが、おすすめできないのです。

団信で選ぶべき住宅ローンはこちら

まとめ

団信に入れない場合でも、住宅ローンを借りる方法には

- 方法その1.団信が不要なフラット35に申し込む

- 方法その2.ワイド団信に加入する

- 方法その3.契約者を配偶者(妻・夫)に変えて収入合算する

- 方法その4.告知義務違反を意図的に行う!?

というものがあります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「持病があるから、団信の審査に通らないかもしれない。マイホームはあきらめなければならないの?」