住宅ローン審査に通らなければ、どれだけ欲しい物件があっても、どれだけ魅力的な物件があっても、購入することができません。住宅ローンを借りるにあたっては「審査に通ること」が絶対条件なのです。今回は、FPの私が「審査の甘さ」で絶対におすすめしたい審査の甘い住宅ローンをランキング形式で紹介します。

「審査の甘さ」で住宅ローンを比較するポイント

ポイントその1.金利が高い住宅ローンほど、審査に通りやすい

ローンサービスというのは

高金利の住宅ローン → 銀行の収益が多い → 許容できる貸し倒れ率が高い → 審査が甘くなる

という特徴があります。

当然ですが

ということになります。

ポイントその2.規模の小さい金融機関ほど、住宅ローン審査に通りやすい

何の条件もなければ、多くの人は

- メガバンク(大手都市銀行)

- ネット銀行・流通系銀行

- 第一地方銀行

- 第二地方銀行

- 上記以外の地方銀行

- 信用金庫

- 労働金庫

- 信用組合

- ノンバンク

という順番で、住宅ローンを検討するのではないでしょうか。

メガバンクや、ネット銀行には、審査上の優等生が集まるため、その中で審査基準が作られて、審査が行われます。

第二地方銀行、信用金庫以下になってくると、メガバンクやネット銀行、第一地方銀行で審査落ちした、審査上の劣等生が集まるため、その中で審査基準が作られるので、審査は通りやすくなるのです。

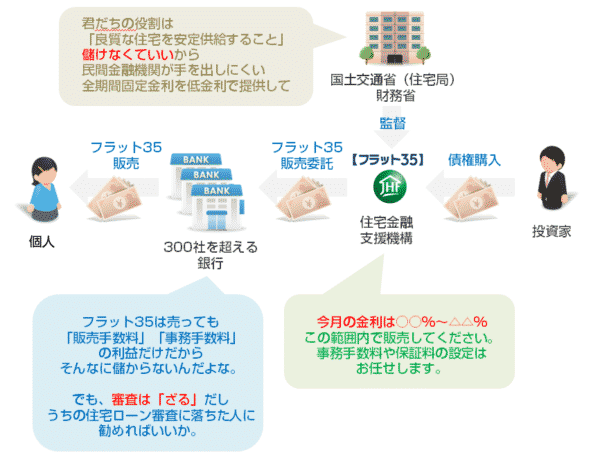

ポイントその3.フラット35(買取型)は、圧倒的に審査が通りやすい

フラット35とは

を言います。

国土交通省住宅局・財務省が株主(オーナー)の金融機関ですから、政府系金融機関とも呼ばれ、政府の意向にそった運営がされている金融機関なのです。

政府の意向というのは

民間銀行が住宅ローンを提供したがらない低所得者に、全期間固定金利というリスクの少ない住宅ローンを提供し、民間銀行の補完を行うこと

です。

だからこそ、フラット35は、「低金利で全期間固定金利、団信も任意加入」という特徴があるのです。

「住宅金融支援機構」は、「フラット35」の販売を自らは行っていません。

すべて、銀行を中心とした金融機関に代理販売させる形を取っているのです。

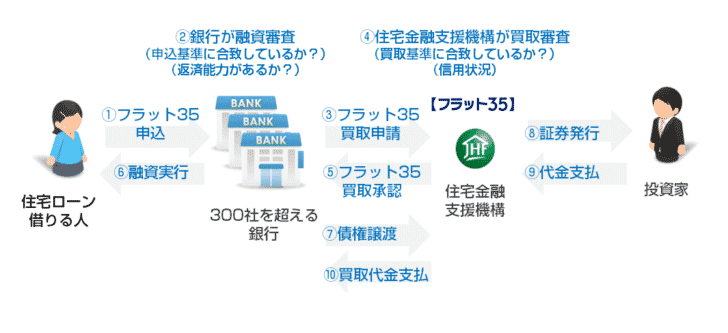

フラット35の審査の事務手続き

- 【住宅ローン利用者】銀行にフラット35の申込をする

- 【銀行】住宅ローン利用者の申込内容を審査する「融資審査」

- 【銀行】「融資審査」が通過したら、住宅金融支援機構に「買取申請」をする

- 【住宅金融支援機構】申請された債権について「買取審査」を行う

- 【住宅金融支援機構】「買取審査」に問題がなければ「買取承認」する

- 【銀行】住宅金融支援機構が買取可と判断したら「融資」を行う

- 【銀行】「融資」を行ったら住宅金融支援機構へ債権の譲渡を行う

- 【住宅金融支援機構】債権を証券化し、投資家に販売する

- 【投資家】証券を購入して代金を支払う

- 【住宅金融支援機構】銀行へ債権の買取代金を支払う

銀行は、代理店のような扱いですので、フラット35の申込を受けて、それを住宅金融支援機構に流したら、仕事は終わりです。

だからこそ、多くの銀行は

- 「自分の銀行の住宅ローン審査に通らなかった人にフラット35を進めて、紹介手数料を得ようとする」

- 「自分の銀行の住宅ローン審査に通りそうにない人にフラット35を進めて、紹介手数料を得ようとする」

ということが常態化し、会計検査院が問題として指摘しているのです。

「フラット35に関して不適正案件や早期延滞案件が多数発生している状況の下で、金融機関においては貴機構から示された有効な融資審査の方法が十分に実行されておらず、貴機構において、融資審査の状況を踏まえた金融機関に対する働きかけや効果的な買取審査が行われていなかったり、金融機関が十分な融資審査を行うよう動機付ける取組が十分でなかったりする事態は適切とは認められず、改善を図る要があると認められる。」

フラット35は、銀行自らが貸し倒れリスクを負う必要がないため、通常の住宅ローンと比べ物にならないぐらい審査が甘いのです。

審査に通らない方には、フラット35をおすすめします。

注意点

注意しなければならないのは、最近登場してきた「フラット35(保証型)」です。「フラット35(保証型)」は、「フラット35(買取型)」とは違い、住宅金融支援機構が買取をせず、保証のみをする形のフラット35です。「フラット35(買取型)」のように貸し倒れリスクをすべて丸投げできないため、「フラット35(保証型)」は、同じフラット35でも、「フラット35(買取型)」より審査が厳しくなる点に注意が必要です。

ポイントその4.複数の住宅ローンに申込む

住宅ローンの審査というのは、金融機関の重要ノウハウであり、審査基準は対外的に開示されるもんではありません。

同じ条件でも

- A銀行の住宅ローン → 審査落ち

- B銀行の住宅ローン → 審査落ち

- C銀行の住宅ローン → 審査通過

- D銀行の住宅ローン → 審査落ち

という状況は、起こりうるのです。

ポイントその5.不動産会社が紹介する提携金融機関の住宅ローンに申込む

一般的には

- 家を建てる場合には、ハウスメーカー、工務店

- 建売住宅を買う場合には、不動産会社

- 分譲マンションを買う場合には、不動産会社

- 中古住宅を買う場合には、不動産会社

と、どんな状況でも、不動産会社から購入する、不動産会社に建築してもらうことが多いと思います。

これらの不動産会社は、お客様を銀行に紹介することが少なくありません。

- お客様を紹介することで、銀行から紹介報酬を得る

- お客様を審査の甘いところで借りさせることで、売買の契約、建築の契約を確定させる

必要があるからです。

審査の甘い住宅ローンランキング

1位.フラット35(買取型)

まずは、フラット35(買取型)を検討しましょう。審査は、金融支援機構が行い、金融支援機構は、政府系金融機関ですので、民間よりも審査が甘く、借りられる可能性が高いのです。

フラット35(買取型)の金利は、提供する金融機関が違っても、一律ですので、比較するポイントは「事務手数料」です。

ARUHI

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | ノンバンク |

| フラット35 | 買取型と保証型 |

| 事務手数料 | 借入額の2.2%(税込) |

楽天銀行住宅ローン/フラット35

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | ネット銀行 |

| フラット35 | 買取型 |

| 事務手数料 | 借入額の1.1%(税込)(楽天銀行を引き落とし口座にした場合) |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.890% | 2.890% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

住信SBIネット銀行住宅ローン/フラット35

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | ネット銀行 |

| フラット35 | 買取型と保証型 |

| 事務手数料 | 借入額の1.1%(税込) |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

ただし、フラット35は、全期間固定金利のみの取扱いのため、変動金利と比較すると、どうしても「金利が高い」と感じてしまう方も少なくありません。(その分、金利上昇リスクがないのが全期間固定金利です。)

その場合は、下記の住宅ローンをおすすめします。

2位.信用組合、労働金庫、信用金庫、第一以外の地方銀行の変動金利

審査に通りやすいのは、マイナーな金融機関の住宅ローンです。

これは、数が多いのですべてを紹介することはできませんが・・・

例:埼玉県在住の方

埼玉信用組合住宅ローン

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | 信用組合 |

| 提供する住宅ローンプラン | 変動金利、3年固定金利、5年固定金利、10年固定金利、15年固定金利、20年固定金利 |

武蔵野銀行/むさしの住宅ローン

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | 地方銀行 |

| 提供する住宅ローンプラン | 変動金利、2年固定金利、3年固定金利、5年固定金利、10年固定金利 |

埼玉縣信用金庫/さいしん住宅ローン

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | 信用金庫 |

| 提供する住宅ローンプラン | 変動金利、3年固定金利、5年固定金利、10年固定金利、10年超20年以内、20年超25年以内、25年超30年以内、30年超35年以内 |

中央労働金庫住宅ローン

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | 労働金庫 |

| 提供する住宅ローンプラン | 変動金利、3年固定金利、5年固定金利、10年固定金利、20年固定金利、全期間固定金利型 |

3位.メガバンクやネット銀行で金利の高い住宅ローン

金利が高い住宅ローンほど、審査が通りやすくなります。とくに「○○%~△△%」という金利設定に幅がある住宅ローンほど、審査次第で高い方の金利を適用できるため、審査は通りやすくなります。

東京スター銀行「スター住宅ローン」

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | 地方銀行 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| スターワン住宅ローン | 当初固定金利 | (3年) | 2.550% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 |

楽天銀行「住宅ローン(金利選択型)」

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | ネット銀行 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン(金利選択型) | 全期間固定金利 | (2年) | 2.554%~3.204% | 1.295%~1.945% | - | 330,000 | 無料 |

三菱UFJ銀行住宅ローン「ずーっとうれしい金利コース」

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | メガバンク(大手都市銀行) |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(借り換え)/固定10年プレミアム | 当初固定金利(借り換え) | (10年) | 3.680% | 4.500% | - | 0 | 無料 |

| 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定3年プレミアム | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| 住宅ローン(新規借入)/固定10年プレミアム | 当初固定金利 | (10年) | 3.270% | 4.500% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (3年) | 2.480% | 3.410% | - | 0 | 無料 |

| プレミアム住宅ローン | 当初固定金利 | (20年) | 4.000% | 5.230% | - | 0 | 無料 |

みずほ銀行住宅ローン「全期間重視プラン」

| 審査比較項目 | 内容 |

|---|---|

| 金融機関 | メガバンク(大手都市銀行) |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほネット住宅ローン 全期間重視プラン | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

4位.物件を購入した、建築を依頼した不動産会社の紹介する住宅ローン

物件を購入した不動産会社、建築を依頼した不動産会社は、住宅ローンが決まらなければ受注が白紙になってしまいます。

そうならないために、審査の通りやすい銀行や金融機関との連携はしっかり取っているのです。

上記の金融機関に申し込んでも、審査に通らない状況であれば

- 不動産会社に相談してみる

- 今相談している不動産会社とは別の不動産会社に相談してみる

という選択肢を取って、紹介してもらった金融機関に申込めば、住宅ローンを借りられる可能性が出てきます。

逆に言えば、不動産会社数社に「審査に通ったら、貴社にお願いしたいのですが、良い銀行紹介してもらえますか?」と言って

- どこにも審査が通らなった

- 相談の時点で「この条件では厳しいですよ。」と断られてしまった。

というのであれば、なんらかの問題があるので、今のままでは住宅ローンを借りられないことを意味しています。

審査以外の要素での住宅ローンおすすめランキング

RECOMMEND

-

住宅ローン審査住宅ローン審査に通らない理由20選。理由別の合格ラインと審査落ち対策

住宅ローン審査住宅ローン審査に通らない理由20選。理由別の合格ラインと審査落ち対策 -

住宅ローン審査住宅ローンの審査期間はどのくらい?各銀行の審査期間比較と独自調査による審査期間の平均値

-

住宅ローンランキング【2025年】FPが選ぶ「付帯保険」でおすすめの住宅ローンランキング

-

住宅ローン審査住宅ローン仮審査(事前審査)の審査内容と審査通過のコツ。本審査との違いは?

-

住宅ローン保険団信の審査基準とは?団信審査が不安な方へ団信審査に通る方法

-

住宅ローン審査住宅ローン審査が通りやすい「保証付金利プラン」とは?

住宅ローン審査住宅ローン審査が通りやすい「保証付金利プラン」とは? -

住宅ローン審査住宅ローンの審査基準とは?審査項目ごとの合格ラインを完全公開

-

住宅ローンランキング【2025年】FPの私が絶対におすすめしたい低金利住宅ローンランキング

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン審査に落ちてしまいました。どうすれば良いでしょうか?」

「審査の通りやすい住宅ローンはありますか?」