住信SBIネット銀行住宅ローン/フラット35の概要

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同で出資するネット銀行です。元々ソフトバンクグループの金融関連企業だったSBIホールディングスのネット銀行としての強みと、三井住友信託銀行のリアルな信託銀行としての銀行サービスの強みを併せ持つ銀行として、革新的な銀行サービスを提供している銀行です。

住信SBIネット銀行住宅ローン/フラット35は、住信SBIネット銀行の提供するフラット35の住宅ローンサービスです。住信SBIネット銀行では、フラット35(買取型)とフラット35(保証型)の2つのフラット35商品を提供しています。

住信SBIネット銀行のフラット35(買取型)の特徴は「フラット35の中で最低水準の低金利」「事務手数料が借入額の1.1%(税込)と安い(借り換え時は0.99%(税込))」「全疾病保障が事務手数料借入額0.5%の上乗せで入れる」「頭金なしでも、低金利のフラット35が利用できるプランあり」「保証料無料の事務手数料型」「来店せずにお手続き完了」という点が挙げられます。

住信SBIネット銀行のフラット35(保証型)の特徴は「頭金1割以上の方が利用できる」「フラット35(買取型)よりも低金利」「事務手数料が借入額の2.2%(税込)と高い」「全疾病保障無料付帯」「団信無料付帯」「来店せずにお手続き完了」という点が挙げられます。

とくにおすすめなのは、低金利で、団信・全疾病保障無料付帯のフラット35(保証型)です。フラット35(保証型)であれば、団信などの費用負担なしで、通常のフラット35(買取型)よりも低金利で全期間固定金利の住宅ローンを借りられるのです。その代わり、自己資金の条件がフラット35よりも引きあがりますが、十分にメリットがあるフラット35と言えます。

フラット35(買取型)は、頭金が1割未満でも利用できますが、「頭金が1割以上あるかないか?」で利用できる金利プランが変わってしまい、頭金1割未満だとかなり金利が高くなってしまいます。この頭金1割分を住信SBIネット銀行が融資してくれるスタイルの「ミスターパッケージローン」を利用すれば、頭金が1割未満でも低金利のフラット35が利用できるメリットがあります。

また、住信SBIネット銀行の通常の住宅ローンの特徴は全疾病保障が無料付帯ですが、フラット35買取型)でも借入額の0.5%の事務手数料の上乗せで全疾病保障を付帯することができます。さらに注目すべき点として、一般的に有料の疾病保障は「金利+0.2%~0.3%」が相場ですが「事務手数料+0.5%」の上乗せで付帯できるため、断然負担額は安いのです。

フラット35を検討していて、格安で全疾病保障も付帯したいという方におすすめの住宅ローンとなっています。

住信SBIネット銀行住宅ローン/フラット35

良い点

- フラット35(買取型)は全疾病保障が事務手数料借入額0.5%の上乗せで入れる

- フラット35(買取型)はフラット35の中で最低水準の低金

- フラット35(買取型)は事務手数料が借入額の1.0%(税別)と安い

- フラット35(保証型)は、団信、全疾病保障が基本付帯

- フラット35(保証型)は、フラット35(買取型)よりも低金利

悪い点

- フラット35(買取型)は、全疾病保障は有料

- フラット35(保証型)は、自己資金1割以上でないと利用できない

住信SBIネット銀行住宅ローン/フラット35キャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住信SBIネット銀行住宅ローン/フラット35(買取型)メリット

- 事務手数料が借入額の1.1%(税込)と安い(借り換え時は0.99%(税込))

- 全疾病保障が事務手数料借入額0.5%の上乗せで入れる

- フラット35の中で最低水準の低金利

- 頭金なしでも、低金利のフラット35が利用できるプランあり

住信SBIネット銀行住宅ローン/フラット35(買取型)デメリット

- 通常のフラット35の場合、全疾病保障は有料

住信SBIネット銀行住宅ローン/フラット35(保証型)メリット

- フラット35(買取型)よりも低金利

- 団信無料付帯

- 全疾病保障無料付帯

住信SBIネット銀行住宅ローン/フラット35(保証型)デメリット

- 事務手数料が借入額の2.2%(税込)と高い

- 新規借入で自己資金1割以上、もしくは借り換えでないと利用できない

住信SBIネット銀行住宅ローン/フラット35金利

住信SBIネット銀行住宅ローン/フラット35金利の検証結果

住信SBIネット銀行住宅ローン/フラット35の当初10年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

当初10年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利(借り換え専用) | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| みずほ銀行 | 当初固定金利 | (10年) | 0.233%~0.207% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ |

| 楽天銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 当初固定金利 | (10年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

住信SBIネット銀行住宅ローン/フラット35は、他の銀行の当初10年固定金利と比較すると「それほど低金利ではない」形になってしまいますが、実際には元々の商品性が違うのです。

住信SBIネット銀行住宅ローン/フラット35の当初10年固定金利というのは

「フラット35S」

という商品のことであり、あくまでもフラット35の全期間固定金利をベースとして、一定期間(当初5年、当初10年)金利を引き下げる住宅ローン商品なのです。

つまり、当初10年固定金利と言っても、当初期間終了後は全期間固定金利に切り替わるのです。

一方、他の銀行の当初10年固定金利というのは

当初期間終了後は、自動的に変動金利

という商品がほとんどです。

つまり、

- 当初期間終了後も金利上昇リスクがない → 「フラット35S」

- 当初期間終了後は金利上昇リスクが発生する → 「他の銀行の当初固定金利」

という大きな違いがあるのです。

「当初期間の金利」に注目すれば、他の銀行の当初10年固定金利の方が低金利であることは間違えありませんが、「当初期間終了後の金利」「当初期間終了後の金利上昇リスク」を考えると、「フラット35S」は十分に魅力的な商品と言えます。

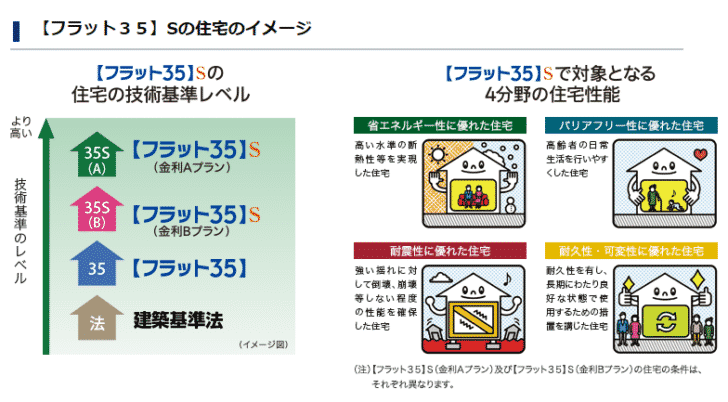

住信SBIネット銀行住宅ローン/フラット35の金利で注意しなければならない点

「フラット35S」は、通常のフラット35よりも厳しい技術基準をクリアしなければなりません。

「フラット35S」の当初10年固定金利は「【フラット35】S 金利Aプラン」というものです。

必要な技術基準というのは

省エネルギー性

- 認定低炭素住宅

- 一次エネルギー消費量等級5の住宅

- 性能向上計画認定住宅(建築物省エネ法)

耐震性

- 耐震等級(構造躯体の倒壊等防止)3の住宅

バリアフリー性

- 高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)

耐久性・可変性

- 長期優良住宅

である必要があるのです。どの住宅でも利用できるものではないため、その分「低金利」になっているのです。

2026年6月時点金利住信SBIネット銀行住宅ローン/フラット35の35年固定金利/2026年6月

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%以下/団信あり) | 全期間固定金利 | (21~35年) | 3.210% | 3.210% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信あり) | 全期間固定金利 | (21~35年) | 3.320% | 3.320% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

35年固定金利の住宅ローン低金利トップ5/2026年6月

| SBI新生銀行 | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 当初固定金利 | (35年) | 1.863% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| 楽天銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| 住信SBIネット銀行 | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

35年などの長期の固定金利で見ると、金利は低金利トップ5に入ってきます。民間銀行の住宅ローンの場合は「団信が必須」ですので、「団信が任意加入(団信を外せる)」フラット35と比較すると、フラット35の方が低金利設定になるのです。

住信SBIネット銀行住宅ローン/フラット35の金利で注意しなければならない点

フラット35は「住宅金融支援機構」が提供している住宅ローン商品であり、銀行はそれの代理販売業者でしかありません。金利を決めるのは「住宅金融支援機構」ですので、大手の銀行が扱うフラット35は、どの銀行でも「同じ金利」になっているのです。

正確に言えば、住宅金融支援機構は、毎月、金利に幅がある状態で金利設定をします。

大手の銀行は、その中で「最低水準の金利」を採用するので、ほとんどの大手銀行のフラット35は金利が同じなのです。

フラット35(保証型)は通常のフラット35(買取型)と比較すると低金利

住信SBIネット銀行は

- 通常のフラット35「フラット35(買取型)」

- 「フラット35(保証型)」

の2つのプランがあります。

「フラット35(保証型)」は

そのため、

になるのです。

住信SBIネット銀行の「フラット35(保証型)」の特徴は

- 「フラット35(買取型)」よりも低金利

- 団信無料付帯

- 全疾病保障無料付帯

などがあります。メリットの大きい、フラット35となっています。

検証結果

住信SBIネット銀行住宅ローン/フラット35の金利は

他の民間銀行の住宅ローンと比較すると

- 当初10年固定金利の中では低金利ではないが、金利上昇リスクがないメリットがある

- 全期間固定金利の中では低金利

ということになります。

注意しなければならないのが

- 当初10年固定金利の「フラット35S」を利用するためには厳しい技術基準をクリアした物件でなければならない

- フラット35は「団信なし」のプランだから低金利である

ということです。

フラット35を利用する際には「技術基準をクリアしている物件かどうか?」を購入前に不動産会社に確認する必要があります。

また、団信加入を前提として住宅ローンを利用する場合は、フラット35(買取型)に団信を付けると「金利+0.2%」になるので、これも加味して、他の住宅ローンと比較しなければならないのです。

大きなポイントとして

住信SBIネット銀行は、「フラット35(保証型)」という商品を用意しています。

住信SBIネット銀行「フラット35(保証型)」の特徴は

- 「フラット35(買取型)」よりも低金利

- 団信無料付帯

- 全疾病保障無料付帯

と、通常のフラット35のデメリットをカバーしてくれるため、おすすめの住宅ローンと言えます。

住信SBIネット銀行住宅ローン/フラット35(買取型)金利のメリット

- フラット35の中で最低水準の低金利

- 頭金が1割未満の方でも低金利のフラット35を利用できる

住信SBIネット銀行住宅ローン/フラット35(買取型)金利のデメリット

- 「フラット35(買取型)」の金利はどこの金融機関でもほぼ同じ

住信SBIネット銀行住宅ローン/フラット35(保証型)金利のメリット

- フラット35(買取型)よりも低金利

住信SBIネット銀行住宅ローン/フラット35(保証型)金利のデメリット

- 新規借入で自己資金1割以上、もしくは借り換えでないと利用できない

当初固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.940% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 2.460% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 2.140% | 2.890% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (5年) | 2.660% | 3.210% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 2.140% | 2.890% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信あり):21年以上~35年以下 | 当初固定金利 | (10年) | 2.660% | 3.210% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

全期間固定金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 2.690% | 2.690% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 3.010% | 3.010% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.800% | 2.800% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (21~35年) | 3.120% | 3.120% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.890% | 2.890% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%以下/団信あり) | 全期間固定金利 | (21~35年) | 3.210% | 3.210% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信あり) | 全期間固定金利 | (15~20年) | 3.000% | 3.000% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信あり) | 全期間固定金利 | (21~35年) | 3.320% | 3.320% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

ミックスローン

ミックスローンは利用可能です。商品名は「ミスターパッケージローン」です

- フラット35(固定金利) + 変動・固定(最短2年、最長35年)から選択可能

という形で組み合わせることができます。

「ミスターパッケージローン」部分は、団信、全疾病保障が無料付帯されます。

ミスターパッケージローンの借入金額は住宅建設費または住宅購入価額の10%以内です。

フラット35は、「自己資金が10%あるかないかで大きく金利が変わってしまう設計」のため、「10%を変動金利で借りて、自己資金として低金利のフラット35を利用する」という活用法に使うためのミックスローンです。

金利タイプの変更

金利タイプの変更の可否:不可

フラット35は、金利タイプの変更ができません。フラット35からフラット35への借り換えは可能ですので、別のフラット35のプランに変更したい場合は「借り換え」を活用することになります。

金利タイプの変更方法

不可

住信SBIネット銀行住宅ローン/フラット35借り換え

住信SBIネット銀行住宅ローン/フラット35借り換え検証結果

借り換えで重要なポイント

住宅ローンの借り換えで重要なポイントは

- 現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

- 「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

- 借り換え後の住宅ローンの保障に強みはあるのか?

の3点です。

住信SBIネット銀行住宅ローン/フラット35の場合は

現在借り入れ中の住宅ローン金利と借り換え先の金利にどれぐらい差があるのか?

フラット35は全期間固定金利なのでベースの金利が高いため、現在借り入れ中の住宅ローンの金利タイプにもよりますが

借り換えによる金利メリットは得にくい

と言っていいでしょう。

「金利低下による返済額削減額」 > 「借り換え諸費用」になっているか?

住信SBIネット銀行の諸費用は「事務手数料の1.1%(税込)」ですので、一般的な諸費用設定よりも、安い諸費用設定となっています。

借り換え後の住宅ローンの保障に強みはあるのか?

事務取扱手数料率に0.55%(税込)を上乗せするだけで「全疾病保障」を付帯させることができます。団信が任意加入で弱いフラット35の中では、保障に優位性はあると言えます。

つまり、住信SBIネット銀行住宅ローン/フラット35の場合は

- 金利差が出にくい

- 諸費用は安い

- 借り換え後の保障は「全疾病保障」を有料で付帯できる

総合的に評価すると、借り換えにはおすすめしにくい住宅ローンということができます。

しかし、フラット35は「フラット35からフラット35への借り換え」(同じ銀行でも可能)ができるので

- 今よりも高い金利でフラット35を利用して現在に至る

- 現在利用しているのが「フラット35(買取型)」で、「フラット35(保証型)」への借り換え余地がある

という方の場合は、住信SBIネット銀行住宅ローン/フラット35へ借り換えることで「全期間固定金利の金利上昇リスクの回避」というメリットはそのままに借り換えメリットを得ることが可能です。

住信SBIネット銀行の「フラット35(買取型)」であれば事務手数料などの諸費用は発生するものの、事務取扱手数料率に0.55%(税込)を上乗せするだけで「全疾病保障」を付帯させることができるので、将来の病気リスクを軽減できるという付加価値も享受できるのです。

さらぶ「フラット35(保証型)」であれば、団信や疾病保障のコスト負担もありません。

「フラット35からフラット35への借り換え」でおすすめの住宅ローンと言えます。

検証結果

住信SBIネット銀行住宅ローン/フラット35は

- 金利差が出にくい

- 諸費用は普通

- 借り換え後の保障は「全疾病保障」を有料で付帯できる(※フラット35(保証型)は無料)

ですので、他の民間銀行の住宅ローンから借り換えても、「借り換えメリットはでにくい」住宅ローンです。

もちろん、返済負担は増えても「金利上昇リスクがない全期間固定金利を選びたい。」という方にはおすすめできます。

また、フラット35は「フラット35からフラット35への借り換え」も可能ですので

そうなると

「全疾病保障」が事務手数料+0.5%という格安設定で付帯できる住信SBIネット銀行のフラット35(買取型)は有力な選択肢

となるのです。

さらに

「フラット35(保証型)」が利用できるなら、団信や全疾病保障も無料で、低金利になるため借り換えしやすい

のです。

一般的に「フラット35(買取型)」は、どの金融機関で申し込んでも金利が同じですので、違いが出るのは「事務手数料」や「保障」ぐらいです。

しかし、住信SBIネット銀行は、低金利の「フラット35(保証型)」も採用しているため、住信SBIネット銀行住宅ローン/フラット35は、状況によって借り換えにもおすすめできる住宅ローンと言えます。

住信SBIネット銀行住宅ローン/フラット35審査

住信SBIネット銀行住宅ローン/フラット35審査検証結果

住宅ローン審査の傾向としては

- 低金利の住宅ローン → 審査が厳しくなる

- 高金利の住宅ローン → 審査が甘くなる

- ネット銀行 → 借り換え重視

というものがあります。

住信SBIネット銀行の住宅ローン審査の場合

フラット35ですので

- 事前審査:住信SBIネット銀行

- 本審査:住信SBIネット銀行、住宅金融支援機構の2段階

という2段階の審査になります。

住信SBIネット銀行自体はネット銀行なので一般的には「審査が厳しい」住宅ローンということになりますが、「フラット35」の場合、極端に言えば、「住信SBIネット銀行自体は貸し倒れリスクを負わない。」のです。貸し倒れリスクを負わないため、厳格な審査はそれほど発生しないのです。

フラット35の技術基準をクリアしている物件であれば、比較的審査は通りやすいと言えます。ただし、個人信用情報に問題がある方などは、住信SBIネット銀行の事前審査ではじかれてしまうので注意が必要です。

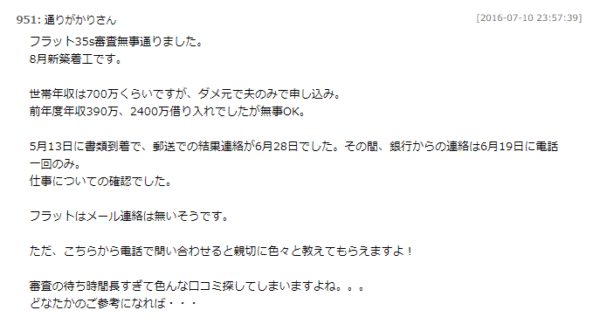

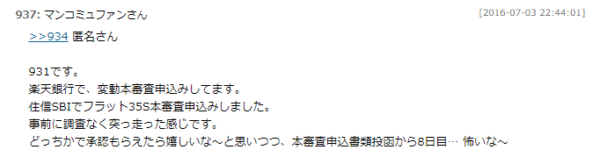

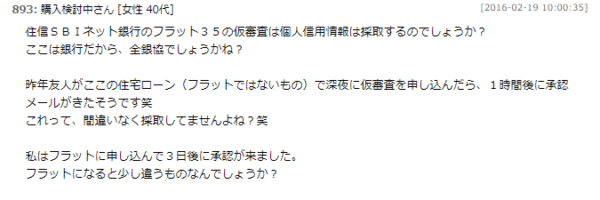

住信SBIネット銀行の住宅ローン審査の口コミ

出典:マンションコミュニティ

検証結果

住信SBIネット銀行の住宅ローンは低金利のネット銀行ですが、住信SBIネット銀行自体は貸し倒れリスクを負わない「フラット35」ですので

- 審査は比較的甘い

- 個人信用情報など最低限の審査は住信SBIネット銀行で行う

という特徴があります。

ただし、ネット銀行は、ある程度審査を自動化しているため

- 返済負担率が基準以下である

- 個人信用情報で返済遅延がある

- 勤続年数が短い

という場合には、事前審査段階で審査に落ちてしまいます。

そのため、「審査が厳しい」という口コミが多くなってしまうものの、実際には審査はそれほど厳しいものではありません。

口コミでは「審査が早い」という声と「審査に時間がかかる」という声の両方があるのは、信用力が高い人はすぐに結論がでますが、信用力が低い人は、時間をかけて審査をするからです。

審査も、他の銀行と比較すれば早い方であり、口コミのように遅いわけではありません。

審査難易度

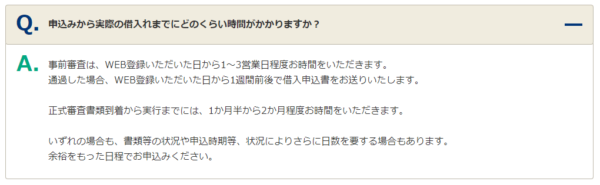

審査期間

- 事前審査は、WEB登録いただいた日から1~3営業日程度

- 正式申込書の送付は、事前審査通過のお知らせから2営業日後

- 正式審査書類到着から実行までには、1か月半から2か月程度

一般的な住宅ローンの審査期間と言っていいでしょう。

住信SBIネット銀行住宅ローン/フラット35諸費用

住信SBIネット銀行住宅ローン/フラット35諸費用検証結果

住信SBIネット銀行住宅ローン/フラット35の諸費用/2026年6月

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|

他のネット銀行の住宅ローン諸費用/2026年6月

| SBI新生銀行 | 110,000 | 無料 | 無料 |

|---|---|---|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

| ソニー銀行 | 2.20% | 無料 | 無料 |

|---|

| SBI新生銀行 | 2.20% | 無料 | 無料 |

|---|

| 住信SBIネット銀行 | 2.20% | 無料 | 無料 |

|---|

| イオン銀行 | 2.20% | 無料 | 無料 |

|---|

住信SBIネット銀行住宅ローン/フラット35(買取型)の諸費用は

- 事務手数料:借入額の1.1%(税込)(借り換え時は0.99%(税込))

- 保証料:無料

となっています。

フラット35は、どの銀行で入っても金利が同じため、「事務手数料が安いかどうか?」が重要な銀行選びのポイントになってきます。一般的なネット銀行のフラット35の場合は「借入額の2.2%(税込)」ですので、住信SBIネット銀行のフラット35は、安い設定となっています。

住信SBIネット銀行住宅ローン/フラット35(保証型)の諸費用は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

事務手数料がフラット35(買取型)よりも高く設定されている分、低金利のプランとなっています。

事務手数料で、大きなメリットがある住宅ローンです。

ただし、「全疾病保障」を付帯させる場合は、他の銀行の場合は「金利+0.2%(約200万円~300万円の費用負担)」が相場ですが、住信SBIネット銀行の場合は「事務手数料の0.55%(税込):3000万円の借入なら15万円」と比較的安く設定されています。

「全疾病保障」を前提にするのであれば、事務手数料の安いフラット35ということができます。

検証結果

住信SBIネット銀行住宅ローン/フラット35(買取型)の諸費用は

- 事務手数料:借入額の1.1%(税込)(借り換え時は0.99%(税込))

- 保証料:無料

ですので、一般的なネット銀行よりも安い事務手数料設定となっています。

フラット35(買取型)の場合は、金利が同じなので、他の住宅ローンよりも「事務手数料の重要性が高い」ので、おすすめできるフラット35と言えます。

さらに、住信SBIネット銀行のフラット35(買取型)の場合は、「事務手数料の0.55%(税込)」という格安料金で「全疾病保障」を付帯させることができるので、「全疾病保障」を前提としている方にはおすすめできるフラット35となります。

また、

住信SBIネット銀行住宅ローン/フラット35(保証型)の諸費用は

- 事務手数料:借入額の2.2%(税込)

- 保証料:無料

となっています。

事務手数料は高くなってしまいますが、金利が低金利で、「団信」「全疾病保障」を無料で付帯できるため、もともと団信加入を前提している方にとっては、総返済額を抑えることができます。

事務手数料

フラット35(買取型)

事務手数料:借入額の1.1%(税込)(借り換え時は0.99%(税込))

フラット35(保証型)

事務手数料:借入額の2.2%(税込)

保証料

無料

一部繰り上げ返済手数料

無料

住宅金融支援機構 住・My Noteをご利用の場合は1回あたり10万円以上から繰上返済可能です。

住信SBIネット銀行マイページまたはお電話からお申込の場合は1回あたり100万円以上から繰上返済可能です

全額繰り上げ返済手数料

無料

金利タイプの変更手数料

不可

証明書発行手数料

適合証明書発行費用:66,000円(税込)程度 ※物件検査費用含む

印紙税

| 契約金額 | 印紙税 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

登記費用(概算)

※新築マンション想定

登録免許税

土地評価額 × 2.0% + 建物評価額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:50,000~70,000円程度

抵当権設定登記費用

借入額 × 0.4% ※軽減措置の対象になるケースあり

司法書士報酬・実費:50,000~70,000円程度

その他発生が予測される諸費用

火災保険料

引っ越し費用

新居の家具費用(カーテン、照明なども含む)

修繕一時金(新築マンション)

住信SBIネット銀行住宅ローン/フラット35保障

住信SBIネット銀行住宅ローン/フラット35保障検証結果

住信SBIネット銀行住宅ローン/フラット35の無料保障特典/2026年6月

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

|---|

他の銀行の住宅ローンの無料保障特典/2026年6月

| SBI新生銀行 | 無料 | 介護保障付団信無料 |

|---|---|---|

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 無料 | 全疾病保障団信無料 |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 無料 | がん50%保障団信無料(50歳未満) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| auじぶん銀行 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 楽天銀行 | 無料 | 全疾病特約(全疾病保障団信無料) |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 無料 | 全疾病保障団信無料 |

団信(団体信用生命保険)は、フラット35を除けば、どの銀行でも無料付帯されているベースの保障ですが

フラット35(買取型)の場合には「団信(団体信用生命保険)加入は任意」であることに注意が必要です。

- 団信なしのフラット35金利

- 団信ありのフラット35金利

は異なるのです。

となっています。

- 団信の審査に通らない可能性が高い方

- 生命保険など手厚い保険に入っているので団信が不要な方

は「団信なしのフラット35金利」を

- 団信が必要な方

は「団信ありのフラット35金利」をチェックする必要があるのですが

「団信ありのフラット35金利」になると、民間銀行の全期間固定金利の住宅ローンと大きな差はなくなってくるので、しっかり民間銀行の住宅ローンも含めて比較検討する必要性が出てきます。

フラット35(保証型)の場合は、団信無料付帯です。

フラット35(保証型)を選ぶ場合には、ほかの銀行の住宅ローンと同様に団信が無料付帯されるため、団信をつける場合の金利上乗せがありません。

住信SBIネット銀行の場合は「全疾病保障」を格安で付帯させることができます。

全疾病保障とは

住信SBIネット銀行のフラット35(買取型)を選べば

- 「団信は金利が上がるから付けたくないけど、病気のリスクは回避したい。」

- 「生命保険には加入しているから、病気になって住宅ローンが返済できなりリスクを回避したい。」

という方でも、事務手数料の0.55%(税込)という格安で「全疾病保障」のみを付帯させることができるのです。

また、フラット35(保証型)を選べば

全疾病保障も無料付帯です。

費用負担なしで、全疾病保障がフラット35に付帯させることができるのです。

検証結果

住信SBIネット銀行住宅ローン/フラット35(買取型)は

団信(団体信用生命保険)加入は任意加入ですので

- 団信なしのフラット35

- 団信ありのフラット35

の2つのパターンを選ぶことが可能です。

「団信あり」を選ぶ場合には金利が+0.2%高くなってしまうので注意が必要です。通常の団信以外の保障は付帯されていません。ただし、住信SBIネット銀行の場合は「全疾病保障」を格安で付帯させることができるので、「団信をつけずに全疾病保障だけをつける」という選択も可能です。

住信SBIネット銀行住宅ローン/フラット35(保証型)は

- 団信無料付帯

- 全疾病保障無料付帯

ですので、保障をつけるコストが発生しません。団信や全疾病保障を付帯させることを検討しているのであれば、フラット35(保証型)をおすすめします。

全疾病保障

事務手数料+0.5%上乗せ

※「フラット35(保証型)」の場合は、無料

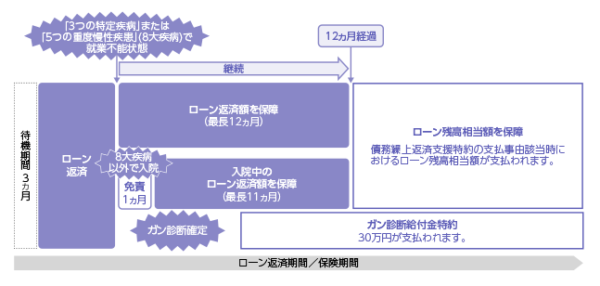

毎月の住宅ローン返済が免除になる条件

責任開始日(借入実行日)以降に被った病気・ケガにより、責任開始日から3カ月を経過した日の翌日以降に就業不能状態となり、その状態が継続し、ローンの約定返済日が到来した場合

※8疾病(ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)以外の病気・ケガについては、免責期間が1カ月あります。

住宅ローン残高が0円になる条件

責任開始日(借入実行日)以降の病気・ケガにより、責任開始日から3カ月を経過した日の翌日以降に就業不能状態となり、その日から12カ月を経過した日の翌日0時まで就業不能状態が継続した場合

住信SBIネット銀行住宅ローン/フラット35付加価値サービス評価

住信SBIネット銀行住宅ローン/フラット35(買取型)の場合は疾病保障自体が付加価値サービスと言えます。

事務手数料に0.5%の上乗せが必要になりますが、金利上乗せよりはコスト負担が安く、フラット35で全疾病保障を格安で付帯できるのは大きなメリットとなっています。

フラット35(買取型)は団信をつけてしまうと、民間銀行の住宅ローンの全期間固定金利と同じぐらいの金利になってしまうため、優位性が薄らいでしまいます。

しかし、「フラット35を利用したいけれども、団信のような保障がないと不安」と考える方も多いのが現状です。

だとすれば、死亡リスクは生命保険などでカバーして、病気リスクを回避できる「全疾病保障」を格安で付帯させて、全期間固定金利のフラット35を利用するという選択肢も有効なのです。

また、住信SBIネット銀行住宅ローン/フラット35(保証型)の場合は、団信、全疾病保障ともに無料付帯です。

「フラット35を利用したいけれども、団信のような保障がないと不安」と考える方にとっては、コスト負担なしで、団信、全疾病保障が付帯できること自体が、大きな付加価値と言っていいでしょう。

住信SBIネット銀行住宅ローン/フラット35申込、審査、融資実行までの流れと日数

住信SBIネット銀行住宅ローン/フラット35申込、審査、融資実行までの流れと日数の検証結果

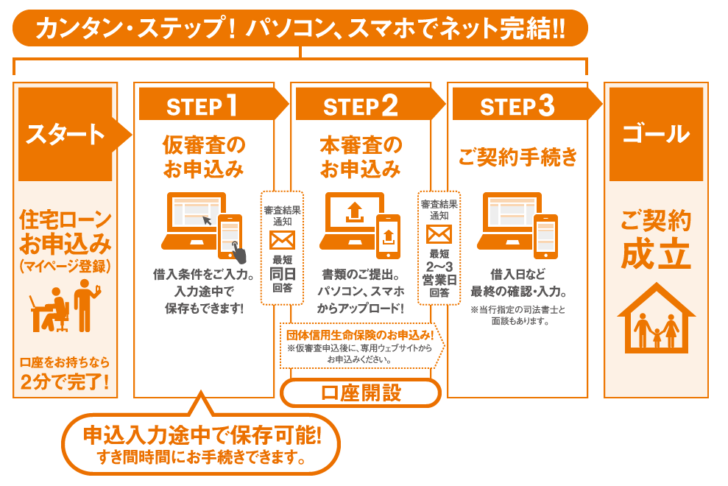

住信SBIネット銀行の申込手順

- 事前審査申込

- 事前審査:当日~3日営業日

- 正式審査書類送付:2日営業日

- 正式審査申込

- 正式審査:7営業日~14営業日程度

- 審査通過

- 契約手続依頼

- お借入実行

- 振込結果の確認

という流れになっています。

本審査の審査回答:7営業日~14営業日程度

契約まで:1カ月~2カ月程度

となっています。フラット35の中では「審査回答は最短即日」ですので早い方と言っていいでしょう。

事前審査は「最短翌日回答」と早いのですが、その後の契約・融資実行までにはある程度時間が必要になります。

口コミでは、それほど「審査に時間がかかる」という声は少なく、スムーズに行けば比較的早く利用できるフラット35となっています。

検証結果

- 事前審査は「最短翌日回答」と早い

- 本審査、書類のやりとり、契約手続きに時間がかかる

- 来店不要でネット完結の申し込みが可能

という特徴があります。

フラット35の中では、審査スピードは早い方と考えて良いでしょう。

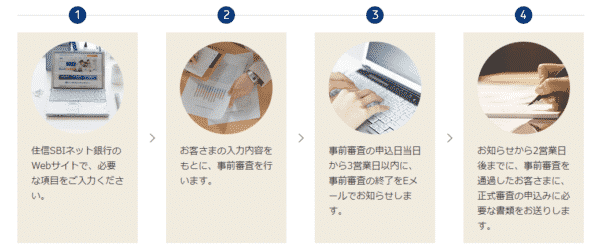

住信SBIネット銀行住宅ローン/フラット35申込、審査、融資実行までの流れと日数

- WEB申込み

- 事前審査:1営業日~3営業日

- 事前審査結果のご連絡

- 必要書類一式郵送:1週間

- 正式審査の申込み

- 正式審査:最短3営業日~

- 正式審査結果のお知らせ

- 契約お手続き(店舗/郵送):正式審査終了から2営業日後

- 融資実行

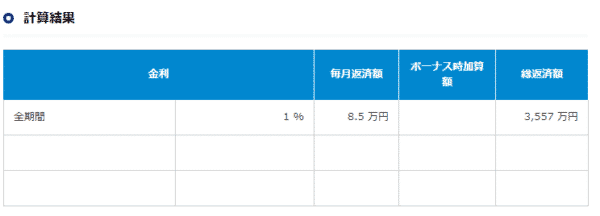

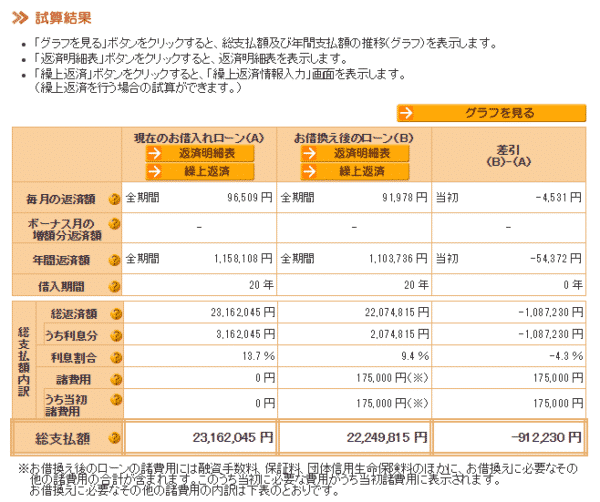

住信SBIネット銀行住宅ローン/フラット35シミュレーション

※とくに住信SBIネット銀行独自のフラット35のシミュレーションツールはなく、住宅金融支援機構のウェブサイトのシミュレーションを紹介しています。

試算できる項目

新規借入の方

- 借入希望金額から返済額を計算

- 毎月の返済額から借入可能金額を計算

- 年収から借入可能額を計算

- 【フラット35】 らくらく診断

- 【ダブルフラット】 らくらく診断

- 資金計画シミュレーション

- 返済方法変更シミュレーション

- 機構団信特約制度特約料シミュレーション

借り換えの方

- 借換えシミュレーション

- 返済プラン比較シミュレーション

シミュレーターの使い勝手

メリット

- 新規借り入れの方はシンプルで見やすい

- 借り換えの方は詳細の条件を入れられて、結果の情報量も多い

- 借り換えの方はグラフも対応している

デメリット

- 新規借り入れの方は返済シミュレーション結果がシンプルすぎて使えない

- 借り換えの方は詳細の条件が細かい分わかりにくい

住信SBIネット銀行住宅ローン/フラット35金利推移

| 固定 | 固定 | |

|---|---|---|

| 銀行名 | フラット35/(15~20年) | フラット35/(21~35年) |

| 2026年6月 | 2.690% | 3.010% |

| 2026年5月 | 2.190% | 2.510% |

| 2026年4月 | 1.970% | 2.290% |

| 2026年3月 | 1.720% | 2.050% |

| 2026年2月 | 1.710% | 2.060% |

| 2026年1月 | 1.510% | 1.880% |

| 2025年12月 | 1.280% | 1.670% |

| 2025年11月 | 1.280% | 1.670% |

| 2025年10月 | 1.280% | 1.670% |

| 2025年9月 | 1.280% | 1.670% |

| 2025年8月 | 1.280% | 1.670% |

| 2025年7月 | 1.250% | 1.640% |

| 2025年6月 | 1.300% | 1.690% |

| 2025年5月 | 1.230% | 1.620% |

| 2025年4月 | 1.350% | 1.740% |

| 2025年3月 | 1.350% | 1.740% |

| 2025年2月 | 1.300% | 1.690% |

| 2025年1月 | 1.270% | 1.660% |

| 2024年12月 | 1.270% | 1.660% |

| 2024年11月 | 1.250% | 1.640% |

| 2024年10月 | 1.230% | 1.620% |

| 2024年9月 | 1.230% | 1.620% |

| 2024年8月 | 1.260% | 1.650% |

| 2024年7月 | 1.250% | 1.640% |

| 2024年6月 | 1.260% | 1.650% |

| 2024年5月 | 1.240% | 1.630% |

| 2024年4月 | 1.230% | 1.620% |

| 2024年3月 | 1.160% | 1.640% |

| 2024年2月 | 1.140% | 1.620% |

| 2024年1月 | 1.190% | 1.690% |

| 2023年12月 | 1.230% | 1.710% |

| 2023年11月 | 1.280% | 1.760% |

| 2023年10月 | 1.200% | 1.680% |

| 2023年9月 | 1.120% | 1.600% |

| 2023年8月 | 1.090% | 1.520% |

| 2023年7月 | 1.100% | 1.530% |

| 2023年6月 | 1.130% | 1.560% |

| 2023年5月 | 1.200% | 1.630% |

| 2023年4月 | 1.130% | 1.560% |

| 2023年3月 | 1.600% | 1.760% |

| 2023年2月 | 1.520% | 1.680% |

| 2023年1月 | 1.320% | 1.480% |

| 2022年12月 | 1.250% | 1.450% |

| 2022年11月 | 1.180% | 1.340% |

| 2022年10月 | 1.120% | 1.280% |

| 2022年9月 | 1.190% | 1.320% |

| 2022年8月 | 1.200% | 1.330% |

| 2022年7月 | 1.180% | 1.310% |

| 2022年6月 | 1.160% | 1.290% |

| 2022年5月 | 1.150% | 1.280% |

| 2022年4月 | 1.110% | 1.240% |

| 2022年3月 | 1.110% | 1.230% |

| 2022年2月 | 1.030% | 1.150% |

| 2022年1月 | 0.980% | 1.100% |

| 2021年12月 | 1.010% | 1.130% |

| 2021年11月 | 1.010% | 1.130% |

| 2021年10月 | 0.980% | 1.100% |

| 2021年9月 | 0.950% | 1.080% |

| 2021年8月 | 0.950% | 1.080% |

| 2021年7月 | 1.000% | 1.130% |

| 2021年6月 | 1.020% | 1.150% |

| 2021年5月 | 1.030% | 1.160% |

| 2021年4月 | 1.040% | 1.170% |

| 2021年3月 | 1.060% | 1.150% |

| 2021年2月 | 1.030% | 1.120% |

| 2021年1月 | 1.000% | 1.090% |

| 2020年12月 | 1.020% | 1.110% |

| 2020年11月 | 1.020% | 1.110% |

| 2020年10月 | 1.010% | 1.100% |

| 2020年9月 | 1.050% | 1.120% |

| 2020年8月 | 1.040% | 1.110% |

| 2020年7月 | 1.030% | 1.100% |

| 2020年6月 | 1.020% | 1.090% |

| 2020年5月 | 1.030% | 1.100% |

| 2020年4月 | 1.030% | 1.100% |

| 2020年3月 | 0.990% | 1.040% |

| 2020年2月 | 1.030% | 1.080% |

| 2020年1月 | 1.020% | 1.070% |

| 2019年12月 | 0.960% | 1.010% |

| 2019年11月 | 0.920% | 0.970% |

| 2019年10月 | 0.860% | 0.910% |

| 2019年9月 | 0.850% | 0.910% |

| 2019年8月 | 0.910% | 0.970% |

| 2019年7月 | 0.920% | 0.980% |

| 2019年6月 | 1.010% | 1.070% |

| 2019年5月 | 1.030% | 1.090% |

| 2019年4月 | 1.010% | 1.070% |

| 2019年3月 | 1.020% | 1.070% |

| 2019年2月 | 1.050% | 1.110% |

| 2019年1月 | 1.060% | 1.130% |

| 2018年12月 | 1.120% | 1.210% |

| 2018年11月 | 1.150% | 1.250% |

| 2018年10月 | 1.130% | 1.210% |

| 2018年9月 | 1.110% | 1.190% |

| 2018年8月 | 1.090% | 1.140% |

| 2018年7月 | 1.090% | 1.140% |

| 2018年6月 | 1.110% | 1.170% |

| 2018年5月 | 1.100% | 1.150% |

| 2018年4月 | 1.100% | 1.150% |

| 2018年3月 | 1.090% | 1.160% |

| 2018年2月 | 1.120% | 1.200% |

| 2018年1月 | 1.100% | 1.160% |

| 2017年12月 | 1.070% | 1.140% |

| 2017年11月 | 1.100% | 1.170% |

| 2017年10月 | 1.090% | 1.160% |

| 2017年9月 | 1.020% | 1.080% |

| 2017年8月 | 1.040% | 1.130% |

| 2017年7月 | 1.030% | 1.090% |

| 2017年6月 | 1.010% | 1.090% |

| 2017年5月 | 0.980% | 1.060% |

| 2017年4月 | 1.010% | 1.120% |

| 2017年3月 | 1.010% | 1.120% |

| 2017年2月 | 0.990% | 1.100% |

| 2017年1月 | 1.020% | 1.120% |

| 2016年12月 | 1.030% | 1.100% |

| 2016年11月 | 0.930% | 1.030% |

| 2016年10月 | 0.950% | 1.060% |

| 2016年9月 | 0.960% | 1.020% |

| 2016年8月 | 0.830% | 0.900% |

| 2016年7月 | 0.850% | 0.930% |

| 2016年6月 | 0.990% | 1.100% |

| 2016年5月 | 0.960% | 1.080% |

| 2016年4月 | 1.020% | 1.190% |

| 2016年3月 | 1.020% | 1.250% |

| 2016年2月 | 1.210% | 1.480% |

| 2016年1月 | 1.270% | 1.540% |

| 2015年12月 | 1.280% | 1.550% |

| 2015年11月 | 1.280% | 1.550% |

| 2015年10月 | 1.320% | 1.590% |

| 2015年9月 | 1.310% | 1.540% |

| 2015年8月 | 1.350% | 1.580% |

| 2015年7月 | 1.380% | 1.610% |

| 2015年6月 | 1.310% | 1.540% |

| 2015年5月 | 1.230% | 1.460% |

| 2015年4月 | 1.310% | 1.540% |

| 2015年3月 | 1.200% | 1.470% |

| 2015年2月 | 1.100% | 1.370% |

| 2015年1月 | 1.200% | 1.470% |

| 2014年12月 | 1.290% | 1.560% |

| 2014年11月 | 1.340% | 1.610% |

| 2014年10月 | 1.380% | 1.650% |

| 2014年9月 | 1.380% | 1.680% |

| 2014年8月 | 1.380% | 1.680% |

| 2014年7月 | 1.380% | 1.680% |

| 2014年6月 | 1.380% | 1.680% |

住信SBIネット銀行住宅ローン/フラット35

良い点

- フラット35(買取型)は全疾病保障が事務手数料借入額0.5%の上乗せで入れる

- フラット35(買取型)はフラット35の中で最低水準の低金

- フラット35(買取型)は事務手数料が借入額の1.0%(税別)と安い

- フラット35(保証型)は、団信、全疾病保障が基本付帯

- フラット35(保証型)は、フラット35(買取型)よりも低金利

悪い点

- フラット35(買取型)は、全疾病保障は有料

- フラット35(保証型)は、自己資金1割以上でないと利用できない

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

金利の低さ

10

知名度や安心感

8

融資までのスピード

8

審査の通りやすさ

8

対応の質

8

8.4点/10点

とても満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:卸売・小売業(電気機器、家電・AV機器等)、一般社員、上場企業

世帯年収:700万円

家族構成:既婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:3420万円

頭金:0万円

借入時年齢:28歳

借入期間:35年

借入時適用金利:0.87%

借入時金利タイプ:3年固定金利

毎月の返済額:96,000円

申込・検討情報

申込みから融資実行までの期間:40日

検討した住宅ローンの数:3社

何社目に申込んだ住宅ローンで借りたか?:2社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

返済の自由度が高かったから

来店不要で契約できるから

諸費用も合わせて借りられたから

疾病保障が無料だったから

選択した住宅ローンで借入をして良かった点・満足しているところ

繰り上げ返済の手数料が無料で行える事、団信だけでなく、疾病保障も充実していて、死亡時だけなく、病気にかかった際の時も配慮していただける点が一番の決め手でした。契約当初主人が転職したばかりで大手銀行の審査が通るのに苦労したのですが、SBIは大手に比べてすんなりと審査が通りました。いくつか金融機関を調べましたが、金利も他社よりも低めの設定がなされている点も良いです。契約当初は3年固定金利を選択しましたが、満了後も〇年固定金利または変動金利かと選択肢がいくつか選ぶ事が出来るのでそのタイミングに合わせた検討が出来るのも嬉しいです。また利用者は毎月決定するランクによってですが、口座引き出し等の手数料も無料になる点も嬉しく、住宅ローン返済のみならず、普通預金や定期預金としても非常に利用しやすいです。

選択した住宅ローンで借入をして悪かった点・不満

ネット銀行というのにまず初見は抵抗がありました。特に窓口がないという事でしたので、何か相談したい事があった時に対面が取れないというのは初回不安はありました。何か不明点がある時はホームページ上でまず確認をするという事から始めますが、文面では理解できない部分等もあり申し込み時から契約に至るまでは何度か問い合わせさせて頂く事が多かった事は少々面倒にも感じました。電話での対応はわかりやすく丁寧な説明で安心するのですが、一度繋がりずらい事もありました。不動産会社からSBIの担当営業の方をご紹介頂く機会があり、色々とご説明頂きましたが電話もコールセンター?からのご説明の方がわかりやすかった印象がありました。

金利の低さ

10

知名度や安心感

7

融資までのスピード

7

審査の通りやすさ

7

対応の質

7

7.6点/10点

満足

住宅ローン利用者の情報

都道府県:東京都

職種/企業規模:銀行業、課長クラス、上場企業

世帯年収:900万円

家族構成:未婚/子供1名

借入条件

新規/借り換え:新規借り入れ

物件:新築マンション

借入金額:4000万円

頭金:500万円

借入時年齢:33歳

借入期間:25年

借入時適用金利:0.50%

借入時金利タイプ:変動金利

毎月の返済額:140,000円

申込・検討情報

申込みから融資実行までの期間:60日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ来店不要で契約できるから

選択した住宅ローンで借入をして良かった点・満足しているところ

とにかく金利が低いところを検討していました。最初都市銀行や地方銀行で検討していましたがネット銀行に比べると金利が違いすぎたのでネット銀行一本に絞りました。都市銀行や地方銀行とネット銀行を比べると0.5パーセントは金利が違ってました。あとは手続きを対面でしなくていいのも魅力でした。平日は仕事が忙しいので無理なので非対面はありがたかったです。土日にローンセンターのようなところで都市銀行や地方銀行も営業しているところもありましたが土日も予定が入ることがあるので完全非対面のSBIは助かりました。特に金消契約は対面のところが多いなかSBI銀行は助かりました。SBIの良かったところをまとめると金利と手続きの簡単さになります。

選択した住宅ローンで借入をして悪かった点・不満

先ほど記入した良かった点と相反するようですがネット銀行全般に言えることだと思いますが知名度が都市銀行や地方銀行に比べて低いのでなんとなく不安になりました。完全非対面で出来るのはありがたいのですがやはりお家は一生に一度の買い物なので少し不安になりました。連絡や書類のやり取りもほとんど電子メールのやり取りなのでメールとかに慣れていなかったので少しストレスがありました。私は住宅ローンとかに詳しいのでストレスありませんでしたが一般の方だと説明を受けられないことに不安を感じる方もいると思います。審査のスピードは遅くもなく早くもなく普通な感じでした。ただ総じて言うと金利も安いし保障もしっかりしているのでそんなに不満なことはないと思います。

金利の低さ

8

知名度や安心感

8

融資までのスピード

5

審査の通りやすさ

8

対応の質

7

7.2点/10点

満足

住宅ローン利用者の情報

都道府県:神奈川県

職種/企業規模:卸売・小売業(その他)、経営者・役員、未上場:社員数10人未満

世帯年収:600万円

家族構成:未婚/子供なし

借入条件

新規/借り換え:新規借り入れ

物件:中古マンション

借入金額:2700万円

頭金:1000万円

借入時年齢:40歳

借入期間:15年

借入時適用金利:0.98%

借入時金利タイプ:変動金利

毎月の返済額:98,500円

申込・検討情報

申込みから融資実行までの期間:30日

検討した住宅ローンの数:1社

何社目に申込んだ住宅ローンで借りたか?:1社目

その金融機関を選んだ理由を教えてください。

金利の低さ繰り上げ返済が無料だったから

審査が通ったから

選択した住宅ローンで借入をして良かった点・満足しているところ

金利が安く、少額の資金でも繰り上げ返済が無料でできるところがいいと思います。しかもインターネットでの操作画面から金額を打ち込んで比較的簡単にできるので実際に繰り上げ返済を時々利用しています。ただし審査には思ったより時間がかかった少し焦った記憶があります。住宅ローンの審査を依頼した時期が年末だったことも影響したかもしれませんが現在のマンションの仲介を依頼した不動産屋さんから電話が来て「審査の結果はどうなりましたか?」と何度か聞かれてしまいました。審査に落ちた時のことを心配されていたのかと思います。こちらも困って「契約の期限が迫っているので、審査の結果を急いでいます。」と銀行にメールしたところ、2~3日で結果が来ました。

選択した住宅ローンで借入をして悪かった点・不満

悪かった点というより少し怖い点になるかもしれませんが、一番大きいのは変動金利を選択した事です。今は住宅ローンの金利が非常に低くていいのですが将来的に金利が上昇した場合、元金の返済に大きな影響が出るので気にはなります。現在は物価もインフレ気味になりつつあるので今のうちに金利がどの程度上がったら返済にどの程度の影響が出てくるのか、そろそろ考えておかねばならないと思っています。また地元の銀行や信金と異なり大手のネット銀行のため実際に顔の分かる担当者がおらず、いざ困ったときに頼りになる相談相手がいないという問題もあります。こちらの銀行の方には実際一度もお会いしていませんし、何かあったらあの人へ、みたいな相談窓口はありません。