「住宅ローン控除(住宅ローン減税)」の内容は知っていても、自分がどのくらいの減税を受けられるのか?計算方法を十分に理解している方は、少ないはずです。今回は、住宅ローン控除(住宅ローン減税)の計算方法の全手順とシミュレーション方法をわかりやすく解説します。

住宅ローン控除(住宅ローン減税)の計算方法

住宅ローン控除(住宅ローン減税)の基本的な考え方は

という形の仕組みとなっています。

と思ってしまいますが、実は、ここからが複雑なのです。

複雑なポイントその1.控除額に上限がある

前述した計算だけなら、1億円の住宅ローンを組んでマイホームを購入した場合

- 控除額(減税額) = 住宅ローン残高:1億円 × 控除率:1.0% = 100万円

となりますが、実はこうはならないのです。

住宅ローン控除(住宅ローン減税)には「上限」が設定されているからです。

住宅ローン控除(住宅ローン減税)の概要

| 対象物件 | 一般住宅 | 認定住宅 |

|---|---|---|

| 居住年 | 平成26年4月~33年12月 | 平成26年4月~33年12月 |

| 年末残高の上限 | 4,000万円 | 5,000万円 |

| 控除率 | 1.0% | 1.0% |

| 控除期間 | 10年 | 10年 |

| 所得税控除上限/年 | 40万円 | 50万円 |

| 住民税控除上限/年 | 13.65万円/前年課税所得×7% | 13.65万円/前年課税所得×7% |

| 主な利用条件 | 10年以上の住宅ローンを組むこと 床面積50㎡以上 中古住宅の場合は耐震基準に適合すること |

10年以上の住宅ローンを組むこと 床面積50㎡以上 認定長期優良住宅・認定低炭素住宅であること |

認定住宅であれば控除額の上限が50万円

ですので、

1億円の住宅ローンを組んでマイホームを購入した場合は

- 控除額(減税額) = 住宅ローン残高:1億円 × 控除率:1.0% = 100万円

ではなく、40万円

8000万円の住宅ローンを組んでマイホームを購入した場合は

- 控除額(減税額) = 住宅ローン残高:8000万円 × 控除率:1.0% = 80万円

ではなく、40万円

4000万円の住宅ローンを組んでマイホームを購入した場合は

- 控除額(減税額) = 住宅ローン残高:4000万円 × 控除率:1.0% = 40万円

という計算になります。

複雑なポイントその2.所得税と住民税から控除されるのにも、限界がある

前述した通りで

認定住宅であれば控除額の上限が50万円

ですので、40万円所得税から控除されるといっても、その年の所得税がそもそも、40万円に満たない(控除額が全額使い切れない)ケースがあります。

所得税の税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税の計算

で計算されます。

計算例

年収300万円の方の所得税シミュレーション

年収:300万円

社会保険料:44万円

基礎控除:38万円

①課税される所得金額 = 年収- 給与所得控除- 所得控除

給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

所得金額 = 年収:300万円 - 給与所得控除(収入金額×30%+180,000円) - 所得控除(44万円+38万円)= 110万円

②所得税 = 課税される所得金額 × 税率 - 控除額

所得税 = 課税される所得金額:110万円 × 税率:5% - 控除額:0円 = 55,000円

年収600万円の方の所得税シミュレーション

年収:600万円

社会保険料:85万円

基礎控除:38万円

①課税される所得金額 = 年収- 給与所得控除- 所得控除

所得金額 = 年収:600万円 - 給与所得控除(収入金額×20%+540,000円) - 所得控除(85万円+38万円)= 303万円

②所得税 = 課税される所得金額 × 税率 - 控除額

所得税 = 課税される所得金額:303万円 × 税率:10% - 控除額:97,500円 = 205,000円

となるのです。

つまり、社会保険料や控除によって変動しますが、モデルケースの場合

- 年収300万円 → 所得税:55,000円

- 年収600万円 → 所得税:205,000円

ですから、一般住宅の控除額の上限40万円よりも、全然支払うべき所得税の方が少ないのです。

という方が多く出てしまうので、

住民税の計算

住民税 = 課税される所得金額 × 税率

住民税の税率:10%(市民税:6%+県民税:4%)

前述した例では

年収300万円の方の所得税シミュレーション

住民税 = 所得金額:110万円 × 税率:10%= 110,000円

年収600万円の方の所得税シミュレーション

住民税 = 所得金額:303万円 × 税率:10%= 303,000円

となります。

しかし、ここで注意しなければならないのは

ということです。

です。

前述した計算例で住宅ローン年末残高4000万円超の場合

年収300万円の方

住宅ローン控除(住宅ローン減税)額:40万円

所得税:55,000円

住民税:110,000円(上限13.65万円までが控除)

所得税も、住民税も、0円になるが・・控除枠の40万円は使い切れない(23.5万円余る)

年収600万円の方

住宅ローン控除(住宅ローン減税)額:40万円

所得税:205,000円

住民税:303,000円(13.65万円以下、前年課税所得×7%以下)

所得税 20.5万円 → 0円(40万円 - 20.5万円 = 19.5万円の枠が余る)

住民税 30.3万円 → 16.65万円(19.5万円 - 13.65万円 = 5.85万円の枠が余る)

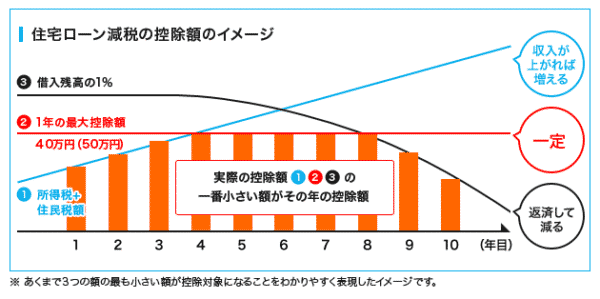

複雑なポイントその3.住宅ローン残高は毎年少なくなっていく</3>

住宅ローン控除(住宅ローン減税)は

ものです。

住宅ローンの年末残高というのは、返済していけば必ず減っていくものです。

計算例:4200万円の住宅ローンを金利1.0%、返済期間35年で返済した場合

| 住宅ローン返済 | 年末残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 39,975,225円 | 1.0% | 399,752円 |

| 2年目 | 38,947,556円 | 1.0% | 389,476円 |

| 3年目 | 37,909,563円 | 1.0% | 379,096円 |

| 4年目 | 36,861,142円 | 1.0% | 368,611円 |

| 5年目 | 35,802,189円 | 1.0% | 358,022円 |

| 6年目 | 34,732,597円 | 1.0% | 347,326円 |

| 7年目 | 33,652,260円 | 1.0% | 336,523円 |

| 8年目 | 32,561,071円 | 1.0% | 325,611円 |

| 9年目 | 31,458,919円 | 1.0% | 314,589円 |

| 10年目 | 30,345,695円 | 1.0% | 303,457円 |

まとめ

住宅ローン控除(住宅ローン減税)の計算の仕組みは

- 控除額(減税額) = 住宅ローンの年末残高 × 控除率:1.0%

- 所得税と住民税から、控除額(減税額)分、減税される

- この控除(減税)が10年間継続する

というシンプルな仕組みですが・・・

- ポイントその1.控除額に上限がある

- ポイントその2.所得税と住民税から控除されるのにも、限界がある

- ポイントその3.住宅ローン残高は毎年少なくなっていく

ため、複雑な計算方法が必要になってくるのです。

住宅ローン控除(住宅ローン減税)のイメージ図

住宅ローン控除(住宅ローン減税)のシミュレーション例

住宅ローン控除(住宅ローン減税)の簡単なシミュレーション方法

手順その1.シミュレーションページに行く

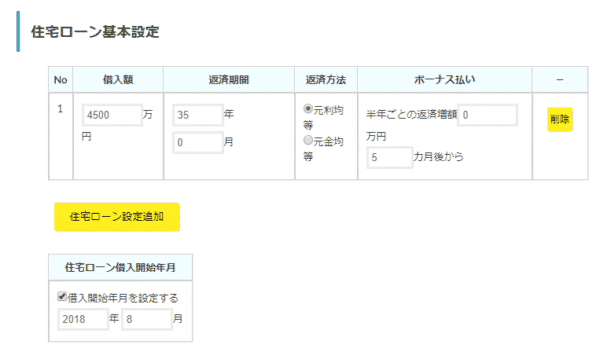

手順その2.住宅ローンの条件を入力する

借り入れ条件を入力します。

今回の入力条件

- 借入額:4500万円

- 返済期間:35年

- 返済方法:元利均等返済

- ボーナス返済:0円

- 住宅ローン借入開始年月:2018年8月

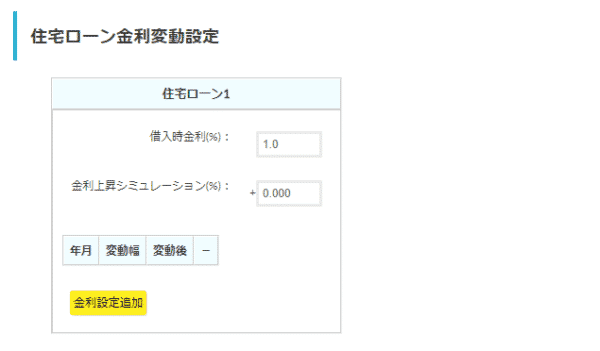

金利を入力します。

今回の入力条件

- 金利:1.0%

- 変動なし

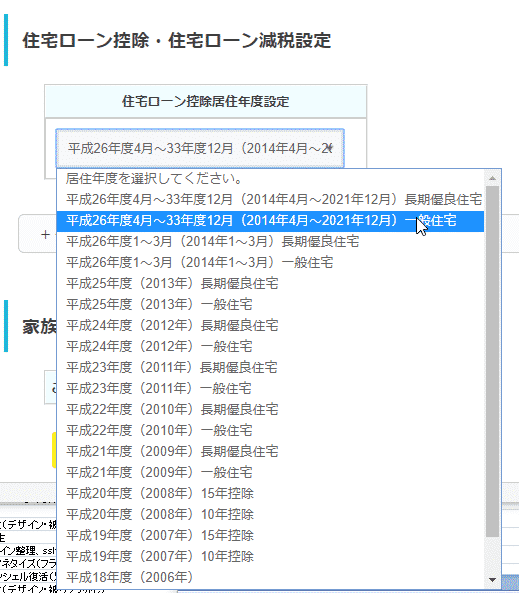

住宅ローン控除居住年度を入力します。※「いつ入居しはじめたか?」です。

「シミュレーション実行」ボタンを押します。

手順その3.10年間の住宅ローン控除額を確認する

住宅ローン返済シミュレーション結果には「住宅ローン控除額」が表示されます。

| 年 | 元金残高 | 最大控除・減税額 |

|---|---|---|

| 2018年 | 44,551,611 | 400,000 |

| 2019年 | 43,467,827 | 400,000 |

| 2020年 | 42,373,156 | 400,000 |

| 2023年 | 41,267,486 | 400,000 |

| 2023年 | 40,150,709 | 400,000 |

| 2023年 | 39,022,712 | 390,227 |

| 2024年 | 37,883,385 | 378,833 |

| 2025年 | 36,732,613 | 367,326 |

| 2026年 | 35,570,279 | 355,702 |

| 2027年 | 34,396,268 | 343,962 |

合計:3,836,050円

手順その4.自分の「所得税」「住民税」を確認する

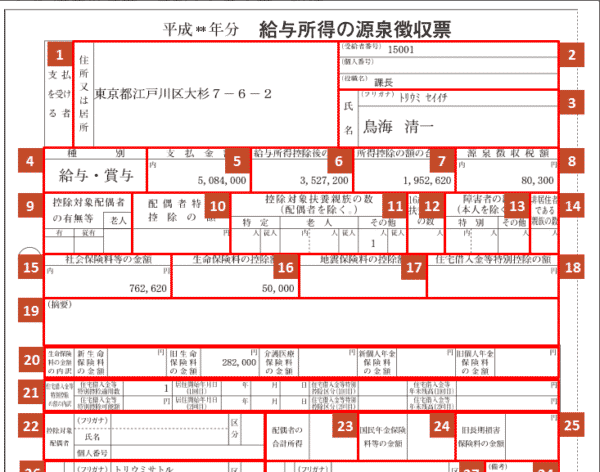

「所得税」の確認方法

会社員の方

「源泉徴収票」で確認できます。

になります。

個人事業主や会社役員、2カ所以上の収入がある方

「確定申告書」で確認できます。

になります。

「住民税」の確認方法

になります。

会社員の方

「源泉徴収票」で確認できます。

課税所得は、「6」番の「給与所得控除後の金額」から「7」番の「所得控除の額の合計」を引いたものです。

これに10%を掛ければ住民税額です。

個人事業主や会社役員、2カ所以上の収入がある方

「確定申告書」で確認できます。

「26」番の「課税される所得金額」が課税所得です。

これに10%を掛ければ住民税額です。

手順その5.上限を考慮して、自分が使える住宅ローン控除額を計算する

で計算できます。

前述の方法で計算できるのは、「源泉徴収票」「確定申告書」の年収での計算になるので、将来の住宅ローン控除額が正確にわかるわけではありません。

ただし、大きな変動がない限り、「×10」をすれば、だいたいの「実際の住宅ローン控除額」が計算できるはずです。

将来の年収を予想できる方はいませんので、だいたいで予測する方法しかないのです。

まとめ

住宅ローン控除(住宅ローン減税)の計算方法は

- 控除額(減税額) = 住宅ローンの年末残高 × 控除率:1.0%

- 所得税と住民税から、控除額(減税額)分、減税される

- この控除(減税)が10年間継続する

という簡単な計算になります。

ただし、

- ポイントその1.控除額に上限がある

- ポイントその2.所得税と住民税から控除されるのにも、限界がある

- ポイントその3.住宅ローン残高は毎年少なくなっていく

という複雑な上限設定があるので、ここを考慮する必要があります。

住宅ローンの年末残高を計算するのは、大変ですのでシミュレーションツールを利用すると良いでしょう。

シミュレーションを利用した住宅ローン控除額(住宅ローン減税額)の計算方法は

- 手順その1.シミュレーションページに行く

- 手順その2.住宅ローンの条件を入力する

- 手順その3.10年間の住宅ローン控除額を確認する

- 手順その4.自分の「所得税」「住民税」を確認する

- 手順その5.上限を考慮して、自分が使える住宅ローン控除額を計算する

という手順で計算が可能です。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン控除(住宅ローン減税)の金額を簡単に知る方法を教えてください。」

・・・