住宅ローン控除(住宅ローン減税)は、所得税から税金が控除されるものと思い込んでいる方も多いのですが、実は住民税から控除が受けられます。今回は住宅ローン控除(住宅ローン減税)で住民税が安くなる金額や注意点について解説します。

住民税とは?

住民税とは

- 都道府県が徴収する「都道府県民税」

- 市町村が徴収する「市町村民税」(東京23区は「特別区民税」)

の総称です。

その地域に住むことに対する税金ですので「住民税」と呼ばれています。

住民税の税額

で計算されます。

- 所得割:所得に応じて支払う住民税のこと

- 均等割:全員一律で支払う住民税のこと

を言います。

住民税の税額の内訳は

| 種別 | 市町村民税(特別区民税) | 都道府県民税 | 合計 |

|---|---|---|---|

| 所得割 | 所得の6% | 所得の4% | 所得の10% |

| 均等割 | 3,000円 | 1,000円 | 4,000円 |

が基本です。

ただし、

- 預金の利子

- 株式の配当

- 株式の譲渡所得

にも、住民税が発生し、これらの所得がある場合には

都道府県民税のみ

- 利子割:利子所得の5%

- 配当割:配当所得の5%

- 株式等譲渡所得割:株式等譲渡得の5%

が発生します。

また、臨時特例法「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」によって

臨時特例法対象期間:2014年(平成26年)から2023年(平成35年)までは

| 種別 | 市町村民税(特別区民税) | 都道府県民税 | 合計 |

|---|---|---|---|

| 所得割 | 所得の6% | 所得の4% | 所得の10% |

| 均等割 | 3,500円 | 1,500円 | 5,000円 |

となります。

平成29年度から、地方への税源移譲を目的として

政令指定都市においては

| 種別 | 市町村民税(特別区民税) | 都道府県民税 | 合計 |

|---|---|---|---|

| 所得割 | 所得の8% | 所得の2% | 所得の10% |

| 均等割 | 3,000円 | 1,000円 | 4,000円 |

と改正されています。個人の税負担の合計額は変わっていません。

さらに住民税は市区町村によって異なる対応をするケースがあります。

名古屋市:恒久減税

- 所得割:5.7%

- 均等割:2,800円

神奈川県:水源環境保全税

- 所得割:4.025%

- 均等割:3,800円

ただし、大きな違いではありませんので、概算の住民税は

所得の10%

と考えておけば良いでしょう。

サラリーマンの場合は

です。

課税所得は、給与ではないので注意が必要です。給与から各種控除を除いたものが課税所得になります。

源泉徴収票で見ると

です。

住民税はいつ支払うもの?

所得税:所得の発生した年に支払う

という違いがあります。

毎年6月に市町村・特別区から納税義務者に税額通知書(納付書)が送付され、この納付書により市区町村役場や金融機関などの窓口で支払います。

住宅ローン控除(住宅ローン減税)で住民税が安くなる仕組み

住宅ローン控除(住宅ローン減税)制度とは

を言います。

住宅ローン控除(住宅ローン減税)制度は

仕組みです。

国税庁ウェブサイト

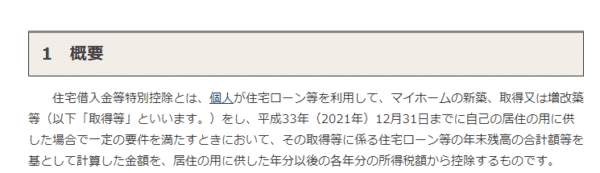

住宅借入金等特別控除とは、個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、平成33年(2021年)12月31日までに自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

例えば

日本人のサラリーマンの年収平均は

- 平均年収:422万円

- 世帯年収平均:541.9万円

※平成28年度データ

ですから、

です。

一方で、住宅ローンの平均額というのは

全国平均:2627万円

※平成28年度データ

です。

住宅ローン控除(住宅ローン減税)の控除率1.0%ですから

となります。

ですから

という結果になってしまうのです。

そこで

平成21年度税制改正において

住宅ローン減税制度について

とされました。

住宅ローン控除(住宅ローン減税)で住民税控除は誰が利用できるの?

基本的には

です。

- 自分が住んでいること

- 住宅の引渡し又は工事の完了から6カ月以内に住み始めること

- 適用する年の12月31日に自分が引き続き住んでいること

- 床面積が50㎡を超えていること

- 2分の1以上が居住用の物件であること

- 築年数が一定年数以内であること

- 現行の耐震基準に適合していること

- 10年以上の住宅ローンを組んで途中で完済しないこと

- 年収が3,000万円以下であること

が条件となります。

住宅ローン控除(住宅ローン減税)の対象になる方は、自動的に「住民税控除」の対象にもなります。

共働き夫婦が共有名義で住宅ローンを組んでいる方の場合は、夫婦ともに持分割合に応じて「所得税控除」「住民税控除」を利用することができます。

住宅ローン控除(住宅ローン減税)で住民税が安くなる金額

住宅ローン控除(住宅ローン減税)で住民税が安くなる金額は

で計算されます。

ただし、前年分の所得税の課税総所得金額等の7%(136,500円を限度)とされています。

簡単に言えば

という仕組みなのです。

全国平均で計算したところ、「住宅ローン控除額」と「所得税」の差額は、12.67万円ですので「最大13.65万円まで「住民税」から控除できる」のであれば、多くの方は「住宅ローン控除額」をフルに活用できる計算となります。

住民税に住宅ローン控除(住宅ローン減税)を適用させる手続き

- 所得税 → 国税

- 住民税 → 地方税

ですから、税金を徴収する組織が違います。

と思ってしまいがちですが・・・

市区町村への申告は不要です。

住宅ローン控除(住宅ローン減税)を受けるためには、1年目は税務署で確定申告をしなければなりません。

住宅ローン控除(住宅ローン減税)で住民税が安くなるタイミング

前述した通りで

- 住民税:所得の発生した年の翌年支払う

- 所得税:所得の発生した年に支払う

という違いがあります。

ということを覚えておきましょう。

確定申告が2月16日~3月15日ですので、このタイミングで確定申告をした場合、その年の6月の住民税に反映されることになります。

住宅ローン控除(住宅ローン減税)に関する問い合わせ

住宅ローン控除(住宅ローン減税)の所得税に関する問い合わせは、基本的には税務署に問い合わせます。所得税は国税ですので、国税庁管轄の税務署への問い合わせで良いのです。

一方で、住宅ローン控除(住宅ローン減税)の住民税に関する問い合わせは、基本的には市区町村役場の税務課に問い合わせます。住民税は地方税ですので、市区町村の税務課が管理しているのです。

住宅ローン控除(住宅ローン減税)の住民税控除の計算シミュレーション

年収:300万円の方の住宅ローン控除(住宅ローン減税)の住民税控除

住宅ローン年末残高:3000万円

年収:300万円

社会保険料:44万円

基礎控除:38万円

課税される所得金額

- 課税される所得金額 = 年収- 給与所得控除- 所得控除

- 年収:300万円 - 給与所得控除(収入金額×30%+180,000円) - 所得控除(44万円+38万円)= 110万円

所得税額

- 所得税 = 課税される所得金額 × 税率 - 控除額

- 所得税 = 課税される所得金額:110万円 × 税率:5% - 控除額:0円 = 5.5万円

住宅ローン控除額

- 住宅ローン控除額 = 年末残高 × 1.0%

- 住宅ローン控除額 = 年末残高:3,000万円 × 1.0% = 30万円

所得税からの控除

- 所得税:5.5万円 - 控除額:30万円 → 所得税:0円 + 控除額余り:24.5万円

住民税額

- 住民税額 = 課税される所得金額 × 税率 + 均等割

- 住民税額 = 課税される所得金額:110万円 × 税率:10% + 均等割:5,000円 = 11.5万円

住民税からの控除

- 住民税:11.5万円 - 控除額あまり:24.5万円 → 住民税:0円

年収:600万円の方の住宅ローン控除(住宅ローン減税)の住民税控除

住宅ローン年末残高:6000万円

年収:600万円

社会保険料:85万円

基礎控除:38万円

課税される所得金額

- 課税される所得金額 = 年収- 給与所得控除- 所得控除

- 年収:600万円 - 給与所得控除(収入金額×20%+540,000円) - 所得控除(85万円+38万円)= 303万円

所得税額

- 所得税 = 課税される所得金額 × 税率 - 控除額

- 所得税 = 課税される所得金額:303万円 × 税率:10% - 控除額:97,500円 = 20.5万円

住宅ローン控除額

- 住宅ローン控除額 = 年末残高 × 1.0%

- 住宅ローン控除額 = 年末残高:6,000万円(上限4,000万円) × 1.0% = 40万円

所得税からの控除

- 所得税:20.5万円 - 控除額:40万円 → 所得税:0円 + 控除額余り:19.5万円

住民税額

- 住民税額 = 課税される所得金額 × 税率 + 均等割

- 住民税額 = 課税される所得金額:303万円 × 税率:10% + 均等割:5,000円 = 30.8万円

住民税からの控除

- 住民税:30.8万円 - 控除額あまり:19.6万円(住民税の控除上限が13.65万円) = 住民税:17.15万円

となります。

基本的には

と言えます。

ただし、年収が低い方のために「すまい給付金」という制度があり、この不公平感は緩和されているので、合わせてチェックしておきましょう。

まとめ

住民税とは

- 都道府県が徴収する「都道府県民税」

- 市町村が徴収する「市町村民税」(東京23区は「特別区民税」)

の総称です。

住宅ローン控除(住宅ローン減税)は

- 住宅ローン残高の1.0%が控除される減税制度

のことを言いますが

多くの場合は

- 所得税額 < 控除額

になってしまうため、せっかくの控除枠を使い切れない方が多くなってしまったのです。

そこで、平成21年の税制改正によって

という制度に変わったのです。

ただし、住民税からの控除については「最大13.65万円」という制限があるので注意が必要です。

住宅ローン控除(住宅ローン減税)の住民税からの控除は

申告不要

です。

税務署に住宅ローン控除(住宅ローン減税)の確定申告(1年目)・年末調整(2年目以降)を行っておけば、自動的に市区町村の住民税から控除される仕組みです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン控除(住宅ローン減税)で住民税はいくら安くなるの?」

「住宅ローン控除(住宅ローン減税)で住民税の控除を受ける手続きはどうすれば良いの?」