と、「購入したい物件は決まったのに住宅ローンが借りられないため、あきらめなければならない。」という方も少なくありません。このページでは「住宅ローン審査の実態」と「住宅ローン審査通過のコツ」について掘り下げて解説します。

住宅ローン審査の前提を理解する

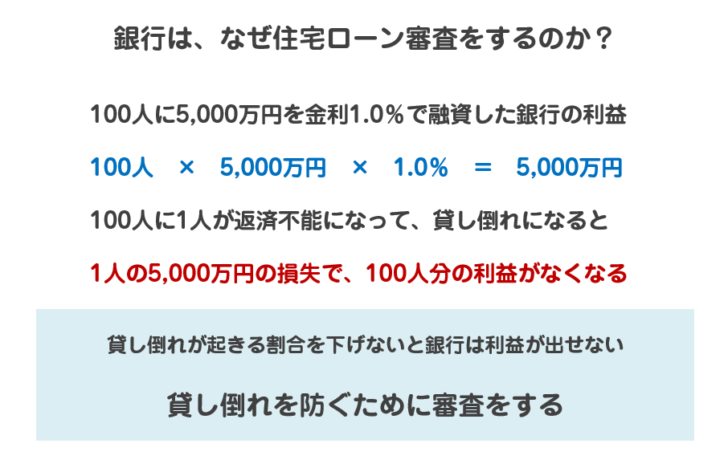

そもそも、銀行は、なぜ住宅ローンを借りる人を審査するのでしょうか?

銀行の立場で考えると

3,000万円で35年、金利0.5%で融資しても、取れる利息は35年間で300万円程度です。

10人でやっと3,000万円の利益です。

もし、10人のうち1人が返済ができなくなって「自己破産」をしてしまったら、融資した3000万円が戻ってこないのですから、銀行にとっては大きな貸し倒れ損失になってしまいます。

10人で+3,000万円の利息収益があったのに、1人が返さないことで-3,000万円ですから、トントンになってしまいます。35年かけて利益がトントンでは、ビジネスとして成り立たないのです。

この「貸し倒れ」を防ぐために行うのが「審査」です。

貸し倒れ率と審査、収益の関係

- 審査を厳しくする → 審査通過する人は少なくなる → 売上減

- 審査を甘くする → 審査通過する人は多くなる → 売上増

- 審査を厳しくする → 貸し倒れ率は下がる → 利益率は上がる

- 審査を甘くする → 貸し倒れ率は上がる → 利益率は下がる

という関係にあり、

各銀行とも

と日夜、審査方法・審査基準の開発をしているのです。

一般の人にはあまり理解できないかも知れませんが

なのです。

「住宅ローン審査に通らない。」

・・・

と悩んでいる方も、銀行ごとに審査基準は異なるのですから、「もう、どこからも住宅ローンは借りられない。」と絶望する必要はないのです。どこかで審査に通る(あなたの利用条件に合った)金融機関があるかもしれないのです。

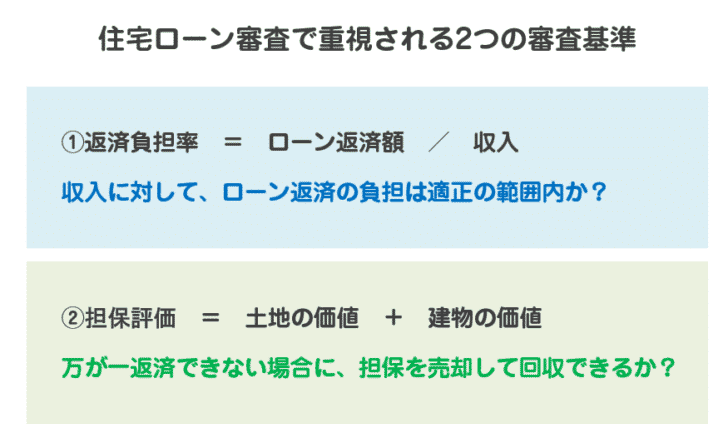

住宅ローン審査で重視される2つの審査基準

その1.返済負担率

返済負担率とは

の割合のことです。

「収入のうちのどのくらいを返済に充てるか?」ということを示した指標です。

- 「返済負担率が高い」ということは、収入に対してローン返済に充てる金額が多いことを意味するので「返済能力は低い」と考えられるのです。住宅ローン返済の余裕がないことを意味します。

- 「返済負担率が低い」ということは、収入に対してローン返済に充てる金額が少ないことを意味するので「返済能力は高い」と考えられるのです。「全然余裕で返済できるよ。」ということを意味します。

「銀行は年収を審査する」と勘違いしている方も多いのですが、年収が少なくても、借入額が少なくてローン返済額が少ないのであれば、問題ないのです。年収だけでは、融資できるかどうかの判断がしにくいので「借入額(ローン返済額)」と「年収」のバランスを示す「返済負担率」が重要な審査基準の指標として用いられているのです。

例:年収400万円、ローンの返済額が月8万円の場合

- 返済負担率 = 8万円 × 12カ月 / 400万円 = 24%

ということになります。

※収入は「額面」ではなく「手取り」で計算します。

※ローン返済額は、住宅ローン以外の借入がある場合はそれも加味して計算します。

注意点

収入は「手取り」が実際に手に入る金額ですので「手取り」の金額をベースに計算します。「額面」で計算してしまって、「返済負担率が低いのに審査に通らない」とならないように注意しましょう。

また、ローン返済額には、住宅ローン以外のローン、例えば、カードローン、自動車ローン、教育ローンなども含まれます。他のローンが多ければ多いほど、住宅ローン審査が通りにくくなるのは、ローン返済額が大きくなるので、返済負担率が高くなってしまうからなのです。

返済負担率は何%以下なら審査に通るのか?

返済負担率の審査項目

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 50%以内 | 1 | 0.9% | 0.9% |

| 45%以内 | 24 | 20.5% | 21.4% |

| 40%以内 | 30 | 25.6% | 47.0% |

| 35%以内 | 38 | 32.5% | 79.5% |

| 30%以内 | 20 | 17.1% | 96.6% |

| 20%以内 | 4 | 3.4% | 100.0% |

※その他回答除く

出典:国土交通省 住宅局:平成28年民間住宅ローンの実態に関する調査結果報告書

一番割合が大きいのは「35%以内」と回答した金融機関

返済負担率が35%以内であれば約8割の金融機関の審査に通る

ということを意味しています。見方を変えれば

- 返済負担率 20%以内 → 99.1%の金融機関が審査通過

- 返済負担率 30%以内 → 96.6%の金融機関が審査通過

- 返済負担率 35%以内 → 79.5%の金融機関が審査通過

- 返済負担率 40%以内 → 47.0%の金融機関が審査通過

- 返済負担率 45%以内 → 21.4%の金融機関が審査通過

- 返済負担率 50%以内 → 0.9%の金融機関が審査通過

という形で言い換えることもできるのです。

その2.担保評価

担保とは

のことを言います。

住宅ローンの担保は「物件」です。

と不思議に思ったことはないでしょうか?

分譲マンションを購入して住宅ローンを借りる場合には、購入した分譲マンションが担保になります。住宅ローンの返済が滞って数カ月経過した場合には、銀行(保証会社)は、担保である分譲マンションを売却して、融資したお金の回収に充てることができるのです。

ここで重要になるのは

「担保である物件がいくらで売れるのか?」

です。

3,000万円でしか売れないマンションのローンに、5,000万円の融資を行うことは、まずありません。

担保を売却しても、融資した金額に足らないからです。

つまり、

というのが99%の銀行の考え方なのです。

と言います。

「買った金額と売れる金額は違う!」

勘違いしてしまう方も多いのですが、新築物件であっても「買った金額」と「売れる金額(担保評価額)」は異なります。

例えば

- 「新築物件」を3000万円で購入しても、ドアを開けた瞬間に「中古物件」になるので売却額は7割程度に下がる

- 好きな建築家のデザイナーズマンションが気に入って購入したけれども、他の人はあまり知らない建築家なので市場価値は低い

- 買い手のいない割高な物件を不動産会社につかまされた

- あなたは海に近いことを価値として感じたが、多くの方は劣化しやすいマイナスのポイントだと考えている

・・・

挙げていけばキリがありませんが「あなたが買った金額で売れるわけではない」のです。

になるのです。

著しく担保評価額が落ちてしまう物件の特徴

- 違法建築

- 不整形地

- 再建築不可

- 面している道路が条件付の敷地

- 行き止まり道路に面した住宅

- 高圧線の下に位置する住宅

- 傾斜のある敷地に建つ物件

- 市街化調整区域の物件

・・・

結局、「買い手」が少なくなる条件の物件は、あなたがどれだけ高く買っていたとしても、あなたがどれだけ気に入っていたとしても、「担保評価額」が低く査定されてしまうのです。

「購入額 - 担保評価額」の差が大きければ大きいほど、住宅ローンで借りられる金額が少なくなってしまうので、自己資金を多く用意しないと住宅ローン審査に通らないことになってしまうのです。

住宅ローン審査基準まとめ

下記は「国土交通省 住宅局:平成28年民間住宅ローンの実態に関する調査結果報告書」の調査データです。国土交通省では、毎年金融機関に個別に調査を行い、調査データを公表しているのです。1253社の金融機関の回答データですので、信頼性は十分に高いものと言えます。

その中に融資審査に関する項目があります。

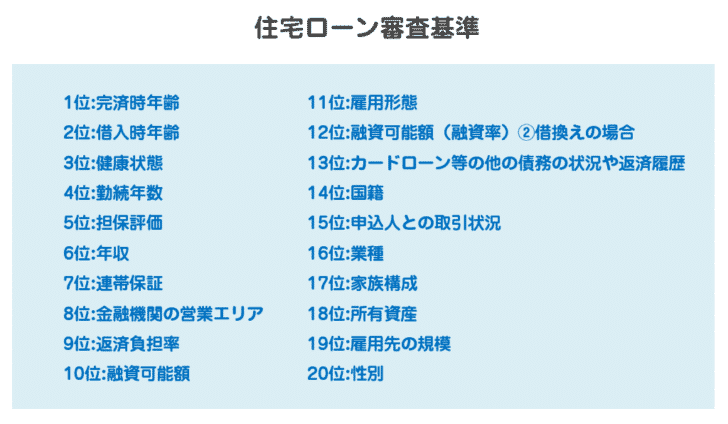

住宅ローン審査で利用している審査項目(n=1253)

| 重要度 | 審査項目 | 回答数 | 構成比 |

|---|---|---|---|

| 1位 | 完済時年齢 | 1.238 | 98.8% |

| 2位 | 借入時年齢 | 1.223 | 97.6% |

| 3位 | 健康状態 | 1.223 | 97.6% |

| 4位 | 勤続年数 | 1.218 | 97.2% |

| 5位 | 担保評価 | 1.218 | 97.2% |

| 6位 | 年収 | 1.183 | 94.4% |

| 7位 | 連帯保証 | 1.171 | 93.5% |

| 8位 | 金融機関の営業エリア | 1.126 | 89.9% |

| 9位 | 返済負担率 | 1.103 | 88.0% |

| 10位 | 融資可能額(融資率)①購入の場 合 | 1.019 | 81.3% |

| 11位 | 雇用形態 | 980 | 78.2% |

| 12位 | 融資可能額(融資率)②借換えの 場合 | 956 | 76.3% |

| 13位 | カードローン等の他の債務の状況 や返済履歴 | 812 | 64.8% |

| 14位 | 国籍 | 775 | 61.9% |

| 15位 | 申込人との取引状況 | 615 | 49.1% |

| 16位 | 業種 | 368 | 29.4% |

| 17位 | 家族構成 | 289 | 23.1% |

| 18位 | 所有資産 | 256 | 20.4% |

| 19位 | 雇用先の規模 | 209 | 16.7% |

| 20位 | 性別 | 202 | 16.1% |

| 21位 | その他 | 83 | 6.6% |

出典:国土交通省 住宅局:平成28年民間住宅ローンの実態に関する調査結果報告書

注意点

「回答数の構成比が多い審査項目 = 重要」ということではありません。「回答数の構成比が多い審査項目 = 多くの金融機関が審査項目として採用している」ということです。重要度を示すものではなく、採用率を示すものであることに注意が必要です。

完済時年齢

完済時年齢の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 85歳未満 | 51 | 4.6% | 4.6% |

| 80歳未満 | 986 | 89.6% | 94.2% |

| 75歳未満 | 51 | 4.6% | 98.8% |

| 70歳未満 | 12 | 1.1% | 99.9% |

| なし | 1 | 0.1% | - |

完済時年齢の審査とは

完済時年齢とは

完済時年齢が高いということは、定年までの年数が短いことを意味するため、その時点でもある程度の収入や資産がないと返済ができないことになります。住宅ローン審査の評価としては、完済時年齢が低い方が良いのです。

住宅ローン審査の評価

- 完済時年齢が低い → 評価が高い

- 完済時年齢が高い → 評価が低い

借入時年齢

借入時年齢の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 75歳未満 | 189 | 27.5% | 27.5% |

| 70歳未満 | 221 | 32.1% | 59.6% |

| 65歳未満 | 238 | 34.6% | 94.2% |

| 60歳未満 | 36 | 5.2% | 99.4% |

| 55歳未満 | 4 | 0.6% | 100.0% |

借入時年齢の審査とは

借入時年齢とは

借入時年齢が高いということは、完済時年齢も高くなることを意味します。また、会社を辞めたときなど再就職なども難しくなるため、借入時年齢が高いと住宅ローン審査の評価も厳しくなるのです。

住宅ローン審査の評価

- 借入時年齢が低い → 評価が高い

- 借入時年齢が高い → 評価が低い

健康状態

健康状態の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 団信加入が必要 | 1083 | 91.2% | - |

| 団信加入は不要 | 4 | 0.3% | - |

| 団信加入は選択可能 | 100 | 8.4% | - |

健康状態の審査とは

民間金融機関の住宅ローン場合には「団信」が必須加入になります。「団信」とは、生命保険のことですので、住宅ローン契約者が死亡してしまった場合、保険会社が保険金で残りの住宅ローン残高を支払う形になります。

銀行にとっても、「団信」に入ってもらわないと困るから、必須加入にしているのです。「団信」は生命保険の一種ですから、健康状態の審査があり、健康状態に著しい問題がある方は「団信」に加入できず、住宅ローンも借りられないことになるのです。

住宅ローン審査の評価

- 団信に加入できる → 評価が高い

- 団信に加入できない → 評価が低い。借りられない可能性が高い

勤続年数

勤続年数の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 3年以上 | 300 | 30.6% | 100.0% |

| 2年以上 | 58 | 5.9% | 69.4% |

| 1年以上 | 622 | 63.5% | 63.5% |

勤続年数の審査とは

勤続年数が長ければ長いほど、その会社での在籍期間が長く、今後も退職しないことが予想されます。長く在籍していれば、それなりの役職と給与ということもあり、評価が高くなるのです。一方で、勤続年数が数カ月と短い場合は、転職したばかりであることを意味するので、また転職してしまうかもしれない、今の給与水準で審査しでも、変わってしまうリスクがあると判断されるため、一定の勤続年数をクリアしていないと審査に通さない銀行も多いのです。

ただし、終身雇用が崩れてきている近年では、以前よりは勤続年数の重要性が薄まっています。

住宅ローン審査の評価

- 勤続年数が長い → 評価が高い

- 金額年数が短い → 評価が低い

担保評価

担保評価の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 融資判断に影響 | 693 | 58.9% | - |

| 融資判断に影響せず | 76 | 6.5% | - |

| 融資判断の参考にする | 408 | 34.7% | - |

担保評価とは

住宅ローンでは、担保評価額の範囲内でしか借入はできないのが一般的です。前述した通りで、住宅ローンの審査項目の中でも重要度の高い項目です。

住宅ローン審査の評価

- 担保評価額が借入額よりも高い → 評価が高い

- 担保評価額が借入額よりも低い → 評価が低い。借りられない可能性が高い

年収

年収の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 100万以上 | 285 | 30.6% | 30.6% |

| 150万以上 | 566 | 60.9% | 91.5% |

| 200万円以上 | 64 | 6.9% | 98.4% |

| 250万以上 | 15 | 1.6% | 100.0% |

年収の審査とは

年収というのは、それほど住宅ローン審査では重要視されていません。というのも、「返済負担率」を見ることで「年収」を審査しているのとほぼ同じことだからです。年収は150万円以上あれば、審査の土台には乗ります。

住宅ローン審査の評価

- 年収が高い → 評価が高い

- 年収が低い → 評価が低い

連帯保証

連帯保証の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 系列保証会社の保証が必要 | 700 | 71.1% | - |

| 連帯保証不要 | 41 | 4.2% | - |

| 外部保証会社の保証 が必要 | 244 | 24.8% | - |

連帯保証とは

住宅ローンの場合は、ほとんどの金融機関が保証会社を利用しています。保証会社は、万が一債務者が返済をしなかった場合に、金融機関に債務者の代わりに返済しなければなりません。これを「代位弁済」と言います。その代わりに保証会社は金融機関から「保証料」を受け取るのです。最近では、賃貸物件でも保証人ではなく、保証会社をつけることが珍しくなくなっているので、知っている方も多いと思いますが、住宅ローンでも「保証会社」を使うのが一般的なのです。だから、保証会社を使う住宅ローンの場合は、金利に上乗せする「保証料」が必要になるのです。

保証会社を利用する場合は、金融機関の審査もありますが、大部分は貸し倒れリスクを負う保証会社が審査を行うと考えて差し支えありません。住宅ローンの審査は、保証会社が行っているようなものなのです。

住宅ローン審査の評価

- 保証会社の審査に通る → 借りられる可能性が高い

- 保証会社の審査に通らない → 借りられない

金融機関の営業エリア

金融機関の営業エリアの審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| エリア内に居住 | 931 | 61.2% | - |

| エリア内に勤務 | 334 | 38.8% | - |

金融機関の営業エリアとは

地方銀行や信用金庫、信用組合などは地域に根差した金融機関なので、メガバンクやネット銀行とは違い、営業区域が決まっています。営業エリアに住んでいるか?働いているか?が条件となります。

住宅ローン審査の評価

- 金融機関の営業エリア範囲内 → 借りられる

- 金融機関の営業エリア範囲外 → 借りられない

返済負担率

返済負担率の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 50%以内 | 1 | 0.9% | 0.9% |

| 45%以内 | 24 | 20.5% | 21.4% |

| 40%以内 | 30 | 25.6% | 47.0% |

| 35%以内 | 38 | 32.5% | 79.5% |

| 30%以内 | 20 | 17.1% | 96.6% |

| 20%以内 | 4 | 3.4% | 100.0% |

返済負担率とは

の割合のこと。前述した通りで、住宅ローンの審査項目の中でも重要度の高い項目です。

住宅ローン審査の評価

- 返済負担率が低い → 評価が高い

- 返済負担率が高い → 評価が低い

融資可能額(融資率)

融資可能額(融資率)の審査基準内訳

購入の場合

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 80%以内 | 86 | 10.6% | 100.0% |

| 90%以内 | 22 | 2.7% | 89.4% |

| 100%以内 | 663 | 81.5% | 86.7% |

| 110%以内 | 24 | 3.0% | 5.2% |

| 120%以内 | 15 | 1.8% | 2.2% |

| 150%以内 | 3 | 0.4% | 0.4% |

借換えの場合

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 100%以内 | 206 | 36.8% | 100.0% |

| 150%以内 | 34 | 6.1% | 63.2% |

| 200%以内 | 267 | 47.7% | 57.1% |

| 300%以内 | 53 | 9.5% | 9.5% |

融資可能額(融資率)とは

物件価格のうち、何%を融資に頼るのか?の割合のこと。

融資率 = 借入予定額 / 物件価格

3,000万円の物件で、融資率90%という場合には、10%は自己資金で用意したということになります。自己資金が多ければ多いほど、貸し倒れ率は下がるので審査が通りやすくなります。

住宅ローン審査の評価

- 融資率が低い → 評価が高い

- 融資率が高い → 評価が低い

雇用形態

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 派遣社員は対象外 | 356 | 60.3% | - |

| 契約社員は対象外 | 228 | 38.6% | - |

| 自営業者は対象外 | 6 | 1.0% | - |

雇用形態の審査とは

住宅ローン審査では「収入の安定性」が重視されます。大企業の正社員や公務員は「収入の安定性が高い」と評価されますが、自営業、経営者(会社オーナー)、派遣社員、契約社員などは「収入の安定性が低い」と評価されてしまうのです。

また、経理や人事など固定給の割合が大きい方の方が審査の評価が高く、歩合制の営業などは成績に応じて給与が変動してしまうため、審査の評価は低くなります。

住宅ローン審査の評価

- 収入が安定している勤務先、職種、業種、役職 → 評価が高い

- 収入が安定していない勤務先、職種、業種、役職 → 評価が低い

カードローン等の他の債務の状況 や返済履歴

カードローン等の他の債務の状況 や返済履歴の審査とは

住宅ローン以外で「いくら借りているのか?」は「返済負担率」のところで考慮されているので重要性は低いのです。しかしながら、他のローンの返済遅延が多い、債務整理や自己破産などをしている、など過去の返済履歴を個人信用情報でチェックされ、問題がないか審査されます。

返済遅延が多い、返済事故を起こしている場合などは、住宅ローン審査に通らない可能性も大きくなってしまいます。

住宅ローン審査の評価

- 住宅ローン以外のローンがない → 評価が高い

- 住宅ローン以外のローンあるが正常な返済をしている → 評価がやや高い。

- 住宅ローン以外のローンで返済遅延がある、債務整理をしている → 評価が低い。借りられない可能性が高い

国籍

国籍の審査基準内訳

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 日本国籍 | 480 | 52.8% | - |

| 永住許可 | 378 | 41.6% | - |

| 日本国籍の配偶者 | 51 | 5.6% | - |

国籍の審査とは

「日本国債」「永住許可」があれば外国人でも、日本人のように融資をすることが可能になります。しかし、それ以外の外国人の場合は、融資しても、国に変えられてしまったら返済してもらえる可能性がほとんどなくなってしまいます。住宅ローンを貸すことは難しいのです。

住宅ローン審査の評価

- 「日本国債」「永住許可」のある外国人 → 借りられる可能性がある

- 「日本国債」「永住許可」のない外国人 → 借りられない可能性が高い

その他の審査項目

申込人との取引状況

住宅ローンを借りる金額に「銀行口座がある」「給与振込み口座がある」「他のローンを利用している」など取引関係があると、住宅ローン審査ではプラスの評価になります。とくに給与振込み口座で利用している銀行であれば、収入の把握ができているので、銀行の貸し倒れリスクが下がるのです

業種

収入が安定する業種とそうでない業種があります。一概には言えないものの、給与が安く、続けるのが難しい介護、保育系の業種の評価は低くなりますし、弁護士やITエンジニアなど手に職がある、資格がある業種は収入の安定性が高いので住宅ローン審査の評価が高くなります。

家族構成

独身の方が余計な支出がないため審査の評価は高くなります。子だくさんだと、生活費や教育費などの負担が大きくなるため、審査の評価は低くなります。

所有資産

担保を売却しても、返済に足らない場合は、個人の資産で支払ってもらうことになります。資産額が大きければ大きいほど、住宅ローン審査の評価は高くなります。

雇用先の規模

社員数数名の零細企業と社員数千人の大企業では、収入の安定性が違うのはあきらかです。社員数が多い勤務先の方が住宅ローン審査の評価が高くなります。

性別

男女平等で女性の社会進出も増えていますが、それでも女性の方が貸し倒れリスクが高いと考える金融機関もあるということです。女性は妊娠や出産、結婚で会社を辞めてしまう可能性があるため、貸し倒れリスクも上がってしまうのです。

住宅ローン審査の実態「銀行はどうやって審査をしているのか?」

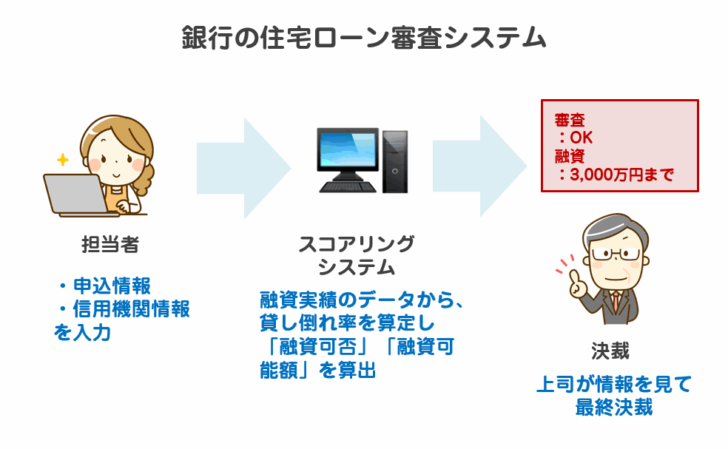

大手の銀行は「スコアリングシステム」で審査を行う

ビックデータと言われるもので、過去のデータで「どういった属性の人が貸し倒れになってしまうのか?」を分析することで「貸し倒れ率を下げる審査基準、評価ロジック」をシステムが自動的に判断してくれる形になります。

前述したのと同じ調査データでは

| 回答数 | 構成比 | ||||||

|---|---|---|---|---|---|---|---|

| スコアリング方式を中心にして審査を行っている | 197 | 16.3% | |||||

| スコアリング方式により一部審査を行っている | 332 | 27.6% | |||||

| スコアリング方式では審査を行っていない | 676 | 56.1% | |||||

となっていますが、大手の銀行はほぼ採用していると考えて良いでしょう。

審査ノウハウのない担当者でも

スコアリングシステムに必要な情報を入力すれば

数分で

- 想定される貸し倒れ率

- 融資可否

- 融資可能額

が計算されるのです。

ただし、この結果がそのまま採用されるわけではなく、住宅ローン審査では「アナログでその審査結果が妥当なのか?」、上司や審査経験の豊富な担当者のチェックが入る仕組みです。

銀行が住宅ローン審査で重視するのは「情報の整合性」

住宅ローン審査では、前述した通りで項目を入れていけば、自動的に審査結果が計算される時代になっています。

しかし、銀行が気にするのは

「その入力する情報は本当なのか?」

「ウソをついていないか?」

という点です。

例えば

- 「公務員」と申告していても、なぜか健康保険証が「共済保険」ではなく、「協会けんぽ」だったら、市役所で働いていたとしても、正規の職員ではない、臨時の雇用形態だということがわかります。

- 「上場企業の正社員」と申告しているのに、なぜか年収が300万円とその企業の平均年収から著しく低い、これは正社員ではない可能性が高いのです。

申込情報と実態の整合性が取れていないのです。

- 職歴と居住歴があっていない。何か虚偽の申告があるのではないか?

- 自己申告の他社借入額と個人信用情報に載っているローン額がずれている?

- 親が自己破産していた場合、子供が住宅ローンを申請してきたけど、これは親の住む家の資金を代わりに借りている名義貸しではないのか?

と疑うこともあります。

重要な点は

ということです。

銀行は「疑わしきは融資しない。」です。

担保価値の評価をする

融資できるのは「担保評価額」の範囲内までとしている銀行がほとんどです。銀行によっては「担保評価額の70%までしか融資しない」と掛目を設定している銀行もあるのです。

では、住宅ローンの担保評価額はどのように計算されるのでしょうか?

土地の担保評価をする

- 公示地価/国土交通省

- 基準地価/都道府県

- 路線価(相続税路線価)/国税庁

- 固定資産税評価額/市町村

などの公的な基準価格を基に土地の価格を鑑定します。

一番利用される機会が多いのは「路線価(相続税路線価)」です。

路線価(相続税路線価)とは

相続税決めるときに使われる土地の基準価格です。

路線価/財産評価基準書|国税庁

http://www.rosenka.nta.go.jp/index.htm

接道している道路に対して「1㎡あたりの価格(千円)」が記載されています。

例:土地面積100㎡で路線価190Dの道に面している土地であれば

100㎡ × 190 × 1000円(単位) = 1900万円

この金額が基準となって、下記のような要素を加味してプラスマイナスをして最終的な担保評価額を算出するのです。

- 違法建築

- 不整形地

- 再建築不可

- 面している道路が条件付の敷地

- 行き止まり道路に面した住宅

- 高圧線の下に位置する住宅

- 傾斜のある敷地に建つ物件

- 市街化調整区域の物件

・・・

建物の担保評価をする

もう一度同じ建物を立て直すときにかかる費用(再調達価格)から、経年劣化を考慮した価格になります。

法定耐用年数

再調達価格の目安

- 木造:12万円~15万円/㎡

- 鉄骨造:15万円~18万円/㎡

- 鉄筋コンクリート造:18万円~20万円/㎡

まとめると

- 前述した審査基準の項目を「スコアリングシステム」というシステムを利用して審査の評価を行う

- 審査の前提になる情報に「間違えがないか?」「虚偽の可能性はないのか?」情報の整合性を徹底的にチェックする

- 担保評価を行う

というのが住宅ローン審査で行われているのです。

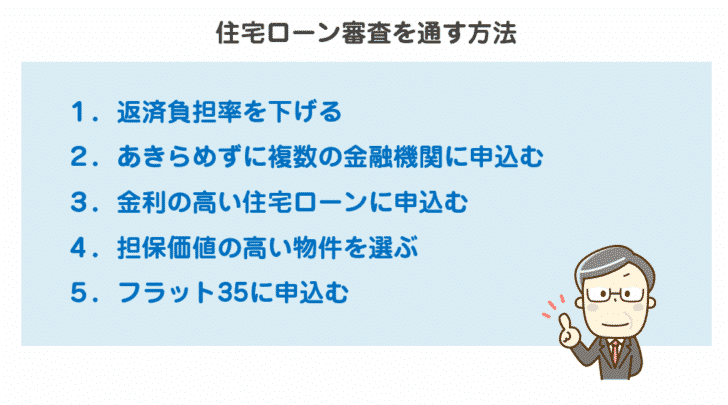

FPが教える住宅ローン審査を通す方法

その1.返済負担率を下げる

返済負担率は「35%以下」であれば審査に通る可能性が高いというデータがあります。

例えば

年収400万円の方が

5,000万円の新築マンションを購入しようとした場合

- 毎月の返済額:128,471円

- 返済負担率:39%

です。

これは年収に対して、大分無謀なことがわかります。

高額なマンションをあきらめて、3000万円のもう少し都心から離れたマンションにすれば

- 毎月の返済額:77,135円

- 返済負担率:23%

です。

「返済負担率を下げる」ためには

- 購入する物件価格を下げて、借入額を減らす

- 自己負担額を増やして、借入額を減らす

- 収入を増やす

の3つの方法がありますが、すぐに「収入を増やせる」わけではないので

- 購入する物件価格を下げる

- 自己負担額を増やす

の2択になります。

その2.あきらめずに複数の金融機関に申込む

前述した通りで「審査基準」というのは、金融機関にとっての重要な「ノウハウ」なのです。

ということも往々にして起こりうるのです。

その3.金利の高い住宅ローンに申込む

住宅ローンの金利と審査の関係というのは

- 金利が高い → 金融機関の利益が大きい → 貸し倒れ率の許容範囲が広い → 審査が甘い

- 金利が低い → 金融機関の利益が少ない → 貸し倒れ率の許容範囲が狭い → 審査が厳しい

という形になります。

当然、金利が高い住宅ローンの方が返済負担は大きくなってしまいますが、金融機関側の利益が大きい分、審査も通りやすいのです。

審査の甘い住宅ローンランキング

住宅ローン甘い住宅ローンの見分け方

総合的におすすめな住宅ローンランキング

その4.担保価値の高い物件を選ぶ

住宅ローン審査に落ちてしまうのには「借入額に対して担保価値が低いから」という可能性もあります。

よくありがちなのは・・・

- 違法建築

- 不整形地

- 接道が一部のみ

- 再建築不可

・・・

などの悪条件の物件です。売りにくい物件は融資が付きにくいのです。

この場合には

のも賢い方法です。

売りやすい物件(担保価値が大きい物件)

- 駅近

- 3階以上

- 角部屋

- 学校が近い

- 商業施設が近い

- セキュリティが最新

・・・

その5.フラット35に申込む

フラット35は、独立行政法人の住宅金融支援機構が提供している住宅ローンです。

住宅金融支援機構自体は自社で販売することがなく、銀行が代理販売をしているため「○○銀行のフラット35」という形になりますが、銀行は販売しているだけで、実際に住宅ローンサービスを提供するのは住宅金融支援機構です。

住宅金融支援機構は、独立行政法人、つまり国の機関ですので、住宅ローン提供の目的および審査基準が民間の金融機関とは大きく異なるのです。

民間金融機関

住宅ローン提供の目的

利益を出すこと。

審査の目的

返済能力を審査して、返済能力の低い方を振るい落とすことで貸し倒れ率を下げること。

審査基準

前述したような様々な審査基準を総合的に勘案し、評価する。

住宅金融支援機構

「フラット35」提供の目的

民間の金融機関が提供しにくい、全期間固定金利の住宅ローンを提供することで、住宅供給を増やすこと。

民間の金融機関は、全期間固定金利の住宅ローンを提供して、景気が好景気になってしまうと「逆ザヤ(調達金利の方が貸出金利よりも高くなってしまうこと)」の状態になってしまうため、リスクが大きいのです。

しかし、低所得者にとっては、金利上昇リスクのない全期間固定金利の住宅ローンの方が、完済まで返済額が一定なので、無理のない計画的な返済ができるのです。

この「空白」を埋めるために、住宅金融支援機が全期間固定金利の「フラット35」を提供しているのです。

審査の目的

良質な住宅の供給を増やすこと。

審査基準

住宅の性能を、フラット35が定める基準に則しているのか?チェックする。

つまり、

フラット35 → 融資する物件の性能を審査する

という大きな違いがあるのです。

フラット35は「団信」も任意付帯ですので、健康状態に問題があって、団信の審査に通らず、民間の金融機関の住宅ローンが利用できない方でも、利用できます。

銀行も、自社の住宅ローンに申込んで来た方が、審査に落ちた場合にフラット35を案内するぐらいです。

住宅ローン審査のよくある質問

Q.住宅ローンの審査期間はどのくらいを見ておけば良いでしょうか?

住宅ローン審査では

- 仮審査:最短即日~3営業日

- 本審査:7日~14日

が一般的な審査期間と言えます。

銀行、金融機関によって、審査期間は異なり

- 都市銀行、地方銀行 → 審査が遅い

- ネット銀行、ノンバンク → 審査が早い

という特徴があります。

Q.住宅ローンの審査に落ちた理由は教えてもらえないのですか?

教えてもらえません。

審査基準は、金融機関の重要なノウハウであるため、審査落ちの理由を教えてしまうと、審査基準がばれてしまうため、金融機関は基本的に「審査落ちの理由はお伝えできません。」としているのです。(一部、仲の良い担当者などであれば、それとなく、濁して理由を伝えてくれるケースもあります。)

審査落ちした場合は

- 審査落ちした理由を自分なりに分析する

- その上で、審査が通るように対策をする

必要があります。

FPが教える住宅ローン審査の実態と住宅ローン審査を通す方法のまとめ

住宅ローン審査は

貸し倒れにならない返済能力のある方をふるいにかけるために行われます。

住宅ローン審査で重視される審査基準には

- 返済負担率

- 担保評価

の2つがあります。

それ以外にも、下記の項目で審査が行われます。

- 完済時年齢

- 借入時年齢

- 健康状態

- 勤続年数

- 担保評価

- 年収

- 連帯保証

- 金融機関の営業エリア

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- カードローン等の他の債務の状況 や返済履歴

- 国籍

- 申込人との取引状況

- 業種

- 家族構成

- 所有資産

- 雇用先の規模

- 性別

住宅ローン審査はどのように行われるのか?というと

- 「スコアリングシステム」というシステムを利用して前述した審査基準の項目ごとに評価を行う

- 審査の前提になる情報に「間違えがないか?」「虚偽の可能性はないのか?」情報の整合性を徹底的にチェックする

- 担保評価を行う

という、大きく分けて3つのポイントで審査が行われます。

住宅ローン審査を通す方法には

- 返済負担率を下げる

- あきらめずに複数の金融機関に申込む

- 金利の高い住宅ローンに申込む

- 担保価値の高い物件を選ぶ

- フラット35に申込む

というものがあります。

「住宅ローン審査に通らない」

「住宅ローン審査に落ちた」

という方には

「住宅ローン審査は実際にどういう基準で行われるのか?」を面倒くさがらずに理解したうえで、適切な対策を取ることをおすすめします。

「何が審査に引っかかっているのか?」銀行は審査落ちの理由を教えてくれませんので、想定するしかありません。想定しなければ適切な対策が取れないからです。想定するためには、住宅ローンの審査基準を理解する必要があるのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローン審査に通らない。」

「マイホームは決まったのに住宅ローンが借りられない。」

・・・