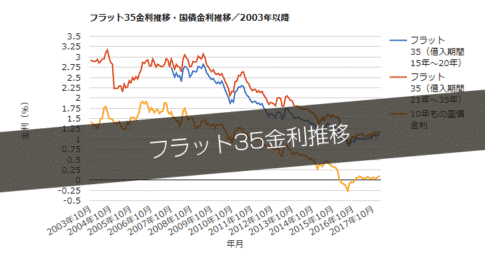

フラット35金利推移/2026年4月最新

- 2026年4月最新金利を反映しています。

フラット35金利推移/2026年4月最新

フラット35金利比較 2026年4月最新

- タブをクリックすると比較すべき項目が変わります。

- 見出しをクリックすると並び替えができます。

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 1.970% | 1.970% | 1.10% | 無料 |

| ARUHI | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (15~20年) | 1.970% | 1.970% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.170% | 2.170% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 1.10% | 無料 |

| 楽天銀行 | フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (21~35年) | 2.490% | 2.490% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.470% | 1.970% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.470% | 1.970% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.470% | 1.970% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (10年) | 1.470% | 1.970% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 1.670% | 2.170% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.670% | 2.170% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (5年) | 1.670% | 2.170% | 1.10% | 無料 |

| 住信SBIネット銀行 | フラット35s(買取型)(融資額90%以下/団信あり):15年以上~20年以下 | 当初固定金利 | (10年) | 1.670% | 2.170% | 1.10% | 無料 |

| 楽天銀行 | フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (5年) | 1.790% | 2.290% | 1.10% | 無料 |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 2.20% | 無料 |

|---|

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 2.20% | 無料 |

|---|

FPが教えるフラット35選びの極意11

極意その1.フラット35の真実を正確に理解する

フラット35の仕組み

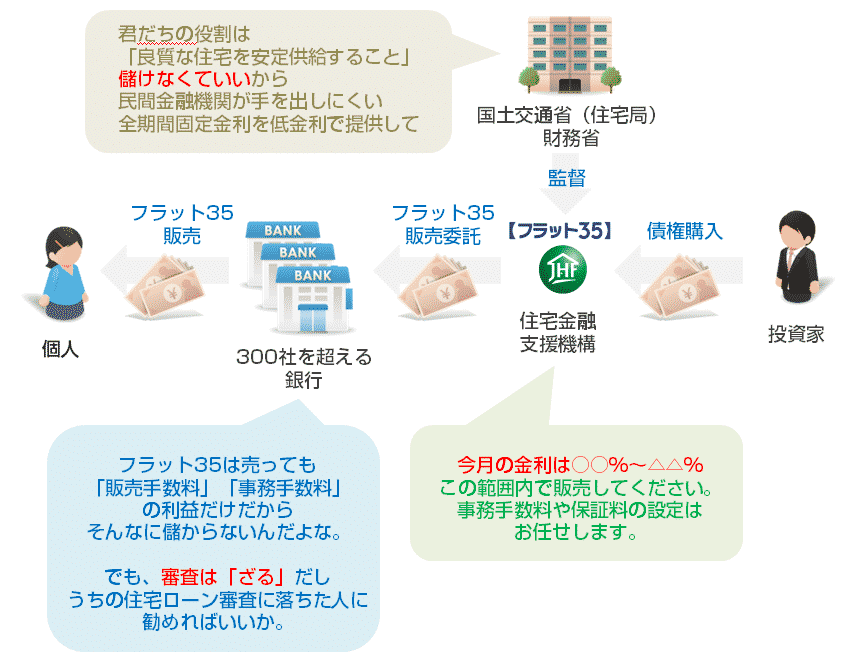

フラット35を販売しているのは「住宅金融支援機構」という独立行政法人

住宅金融支援機構とは

独立行政法人とは

です。

「独立行政法人」と言っていますが、全然独立しておらず、経営計画の策定や業務の運用チェックは監督官庁が行うため、「国の機関」と言って差しつかえない組織です。

住宅金融支援機構を噛み砕いて説明すると

と言えます。

- 全期間固定金利

- 団信なしの住宅ローン

の2つです。

「全期間固定金利」を民間の銀行が提供しにくい理由

民間の銀行のビジネスモデルは

形です。

住宅ローンでも、個人の普通預金や日銀からの借入、他の金融機関からの借入などで資金を調達して「利ザヤ」を載せて住宅ローンとして提供しているのです。

もし仮に、35年の全期間固定金利で住宅ローンを提供した後に、金利が上昇し、個人の普通預金や日銀からの借入、他の金融機関からの借入の金利が上がってしまったら、貸出金利は固定してしまっているので

「団信なしの住宅ローン」を民間の銀行が提供しにくい理由

契約した方が死亡してしまって、住宅ローンの返済が途中で止まってしまえば、そのまま貸し倒れになってしまいます。

「住宅金融支援機構」が提供しているフラット35という商品は

民間の金融機関が提供しにくい

- 全期間固定金利

- 団信なしの住宅ローン

という特徴を備えた住宅ローン商品なのです。

「住宅金融支援機構」は「フラット35」を直接販売はしない

だから、同じ「フラット35」が

- みずほ銀行フラット35

- 楽天銀行フラット35

- りそな銀行フラット35

・・・

と色々な金融機関から販売されているのです。

2020年3月時点のフラット35取扱金融機関数:323社

フラット35取扱金融機関検索

フラット35の金利はどこの銀行で借りても一緒!

重要なのは、色々な銀行がフラット35を提供しているのですが、金利を決めているのはフラット35を提供している「住宅金融支援機構」であり、ほとんどの銀行のフラット35は同じ金利であるということです。

2020年月時点

フラット35金利

まとめると

フラット35は「国の販売している住宅ローン」であり、

- 全期間固定金利

- 団信なしの住宅ローン

という特徴があります。

ということです。

まずは、ここを理解することでフラット35をお得に選ぶ土台ができたことになります。

極意その2.フラット35の種類を知る

フラット35は、非常に多くのバリエーションを用意しています。

また、毎年消えていく商品や増えていく商品もあるので、民間の金融機関よりも、積極的に時代に合わせた商品提供が行われている印象があります。

2017年8月時点のフラット35商品の種類

【フラット35】

一般的なフラット35

【フラット20】

20年以下の返済期間で利用される低金利のフラット35

【フラット35(リフォーム一体型)】

中古住宅を購入してリフォームする場合に、リフォーム費用も合わせて借入できるフラット35

【フラット35】 リノベ

中古住宅を購入して性能向上リフォームを行う場合に、リフォーム費用も合わせて借入できる【フラット35(リフォーム一体型)】よりも低金利のフラット35

【フラット35】(アシューマブルローン)

長期優良住宅の認定を受けた住宅なら、物件売却時に購入者へ債務を引き継ぐことができるフラット35

【フラット50】

長期優良住宅を対象とした最長50年の借入ができるフラット35

【フラット35(保証型)】

通常のフラット35は、住宅金融支援機構がフラット35を販売しているものですが、【フラット35(保証型)】は住宅金融支援機構は借り入れをした方が返済できなかった場合に損害を保証する役割だけを担うフラット35です。販売主体が民間の金融機関になるので、金利も通常のフラット35とは違って、金融機関ごとに異なります。

機構住みかえ支援ローン

今の住宅を賃貸し次の住宅に住みかえるためのフラット35

【フラット35】S

省エネルギー性、耐震性など質の高い住宅を取得される場合に、 借入金利を一定期間引き下げるフラット35の制度

【フラット35】子育て支援型・地域活性化型

子育て支援や地域活性化について積極的な取組を行う地方公共団体の補助金交付や財政的支援の一環として、 借入金利を一定期間引き下げるフラット35の制度

家賃返済特約付き【フラット35】

返済に困った時に一時的に返済期間を延長して、返済額を軽減することができる制度

連帯債務

夫婦の収入を合算できる制度

というように、色々なシチュレーションに合わせた商品ラインナップが揃っています。

住宅金融支援機構は「国の金融機関」という位置づけですので

政府や国土交通省が

- 「省エネを重視したい。」 → 「省エネ住宅での優遇プランができる」

- 「中古住宅の活用を重視したい。」 → 「中古住宅購入時の優遇プランができる」

- 「子育て層を重視したい。」 → 「子育て世帯の優遇プランができる」

・・・

という形なので、かなり頻繁に商品ラインナップが変わっていくのです。

「自分や家族の状況、フラット35を借りる目的に合わせたプランがないのか?」

常にチェックしておくと良いでしょう。

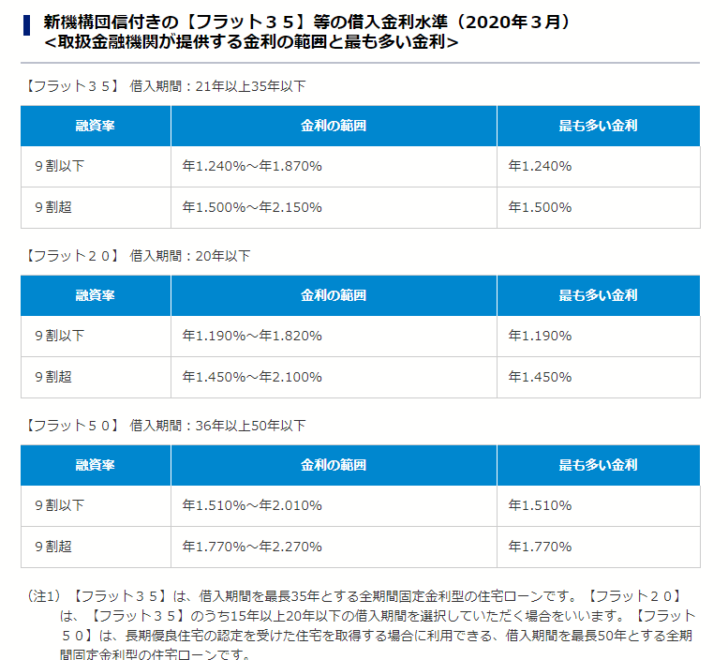

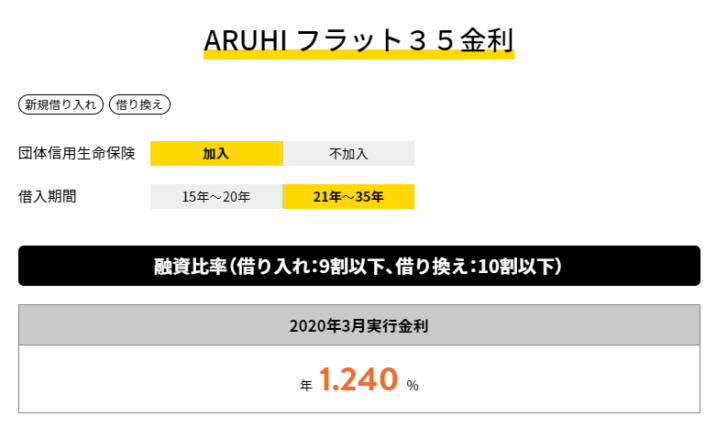

極意その3.フラット35は「融資率9割以下」で借りるべき!

2020年3月時点のフラット35金利は

融資率90%以下

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率1.19% |

| 21年以上~35年以下 | 年率1.24% |

融資率90%超

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率1.45% |

| 21年以上~35年以下 | 年率1.50% |

融資率とは

つまり、35年の借入だとすれば

- 頭金(自己資金)が1割用意できれば:金利 年率1.24%

- 頭金(自己資金)が1割用意できなければ:金利 年率1.50%

のです。

金利差はわずかに感じるかもしれませんが、総返済額では何十万円もの違いになります。

なのです。

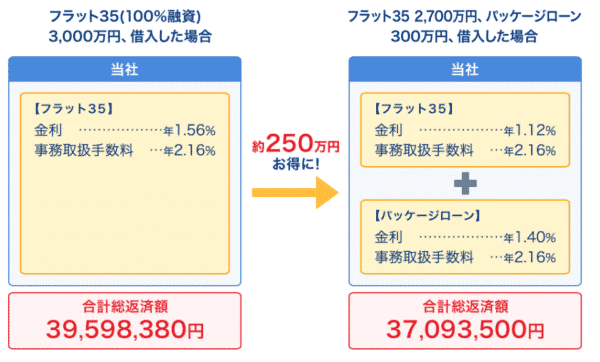

という方には各銀行が「頭金1割分は銀行から貸すよ。」というパッケージプランを用意しています。

例:住信SBIネット銀行/ミスターパッケージローン

この例の場合は

通常のフラット35利用の場合

- 借入3000万円、頭金0円 → 金利1.56%

総返済額 39,598,380円

ミスターパッケージローンで頭金300万円を借りた場合

- 借入2700万円、頭金300万円 → 金利1.12%

- 頭金300万円の借入 → 金利1.14%

総返済額 37,093,500円

差し引き:2,504,880円お得

という結果になっています。

このようなサービスを利用しなくても、

- 親から援助してもらう

- 頭金1割が貯まってから、フラット35を利用する

- 車などを売却して資金を作る

など、色々な方法で用意することが可能です。

ということです。

頭金1割を融資してくれるサービスでおすすめのフラット35は

極意その4.フラット35は「20年以下」で借りるべき!

20120年3月時点のフラット35金利は

融資率90%以下

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率1.19% |

| 21年以上~35年以下 | 年率1.24% |

融資率90%超

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率1.45% |

| 21年以上~35年以下 | 年率1.50% |

です。

のです。

0.08%であっても、総返済額では数十万円の返済負担の違いになります。

可能であれば、20年以内のプランを選ぶべきです。

ちなみにフラット35は、フラット35からフラット35への借り換えも可能です。当初の返済期間が35年であっても、15年以上経過しているのであれば「20年未満のプランに借り替えて、さらに金利を下げる」こともできるのです。

極意その5.フラット35では「団信」は付けない方が良い!?

フラット35の大きな特徴の中に

- 団信が任意加入(団信をつけるかつけないかを選べる)

- 加入する場合は団信特約料が発生する

というものがあります。

という方もいると思いますが・・・

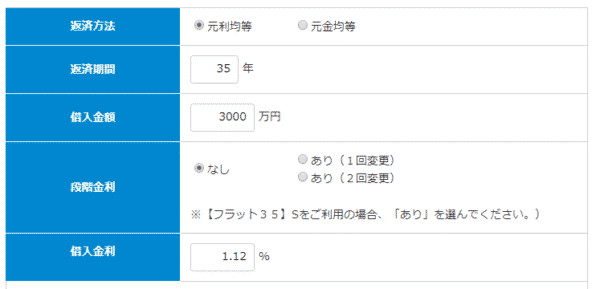

実際に試算してみます。

試算例

2017年8月時点の金利を採用

3000万円の借入、35年借入、融資率9割以下

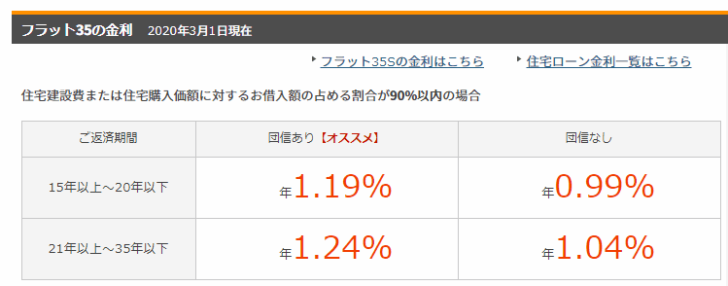

住信SBIネット銀行フラット35の場合

フラット35金利:1.12%

- 返済額合計: 36,276,660円

- 事務手数料:648,000円

- 抵当権設定費用:150,000円

- 収入印紙税:20,000円

- 総返済額(諸費用込):37,094,660円

ソニー銀行住宅ローン(自己資金10%)の場合

金利:1.51%

- 返済額合計:38,659,320円

- 事務手数料:43,200円

- 抵当権設定費用:150,000円

- 収入印紙税:20,000円

- 総返済額(諸費用込):38,872,520円

この試算結果は

- 住信SBIネット銀行フラット35 → 団信なし

- ソニー銀行住宅ローン → 団信あり

の状態ですから

団信をつけるのであれば、フラット35の団信特約料を加味しなければなりません。

フラット35の団信特約料

2,043,300円

団信をつけるのであれば

- 住信SBIネット銀行フラット35の総返済額 → 39,137,960円

- ソニー銀行住宅ローンの総返済額 → 38,872,520円

265,440円、ソニー銀行の住宅ローンの全期間固定金利の方が安くなる

結果となっているのです。

フラット35の真実としては

ということなのです。

極意その6.フラット35保証型が狙い目!

フラット35には

- フラット35買取型

- フラット35保証型

という2つの種類があります。

前述した説明は「フラット35買取型」の方で

「フラット35買取型」とは

となっていて

- 銀行は、フラット35という住宅ローン商品の代理販売者という位置づけ

- 銀行にリスクがないので審査が甘い

- 金利は、住宅金融支援機構が決めるので、金利は横一列

という特徴があります。

「フラット35保証型」とは

あくまでも、販売主体は銀行であり、住宅金融支援機構は、保証会社としてしか機能しない仕組みです。

そのため、

- フラット35金利は、銀行が自由に決めることができる

- フラット35買取型よりも、低金利になるフラット35がある

という特徴があります。

300社以上取扱いがあるフラット35買取型と違って、フラット35保証型は、取扱いしている金融機関が10社に満たない現状です。

だからこそ、フラット35買取型よりも、低金利になるフラット35保証型は狙い目なのです。

フラット35保証型でおすすめの住宅ローン

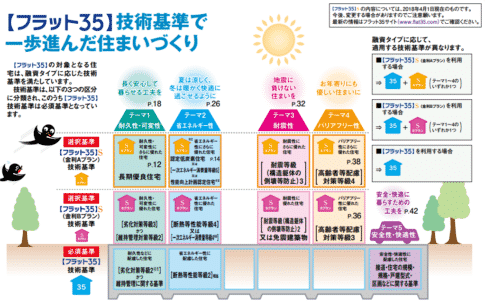

極意その7.狙い目は「フラット35S」!ただし、物件価格が高くなることも考慮する

フラット35の中でおすすめのプランは「フラット35S」です。

フラット35Sとは

です。

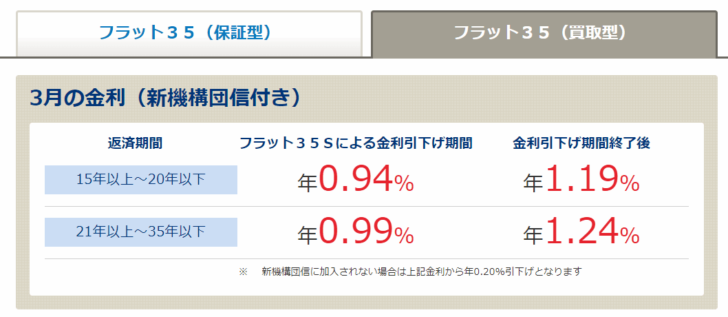

フラット35Sの金利優遇(2017年8月時点)

- 金利Aプラン:当初10年間を▲年0.3%引き下げ

- 金利Bプラン:当初5年間を▲年0.3%引き下げ

と一定期間金利が下がる設計となっています。

「金利Aプラン」と「金利Bプラン」のどちらを選べるのか?は購入する住宅の技術基準のレベルによって変わってきます。高い技術基準をクリアしている場合に「金利Aプラン」が利用できます。

2020年3月時点のフラット35金利は

融資率90%以下

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率1.04% |

| 21年以上~35年以下 | 年率1.12% |

2020年3月時点のフラット35S金利は

金利Aプラン/当初10年間を▲年0.3%引き下げ

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率0.74% |

| 21年以上~35年以下 | 年率0.82% |

金利Bプラン/当初5年間を▲年0.3%引き下げ

| ご返済期間 | 基準金利 |

|---|---|

| 15年以上~20年以下 | 年率0.74% |

| 21年以上~35年以下 | 年率0.82% |

当初期間終了後には、元のフラット35金利に戻ります。

フラット35Sがおすすめの理由

- 金利が低金利になることで返済総額も安くなる

- 当初期間終了後も、全期間固定金利のフラット35に戻るだけなので金利上昇リスクがないことは変わらない

注意点:フラット35S対応の物件は少ない、高い

前述した通りで、技術基準が高く、省エネルギー性、耐震性に優れていないと「フラット35S」の技術基準をクリアすることができません。

しかし、省エネルギー性、耐震性に優れた住宅というのは、それだけ建築コストが高くなってしまうので、販売価格も高くなってしまうのです。

また、フラット35Sに対応する物件数も、当然少なくなります。

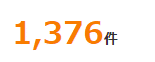

SUUMOで物件を検索してみました。

東京都/新築戸建ての物件数 11,073件

フラット35S適用物件で絞り込み

東京都/新築戸建てのフラット35S適用物件数 1,376件

つまり、1割強の物件しか「フラット35S」には対応していないのです。

金利だけで考えれば「フラット35S」の方が総返済額が安くなることは間違えありませんが、その分、物件価格が高くなってしまうため、金利低下のメリットがそれほどない、もしくは割高になってしまう可能性もあります。

- 返済負担を下げるために「フラット35S」を利用したいから対応物件を探す → 間違った判断

- はじめから選んだ物件が技術的に優れた物件で「フラット35S」に対応していた → フラット35Sを選ぶべき

極意その8.フラット35を選ぶときは「事務手数料」で比較する

フラット35は、前述した通りで「金利はほとんどの金融機関で同じ」です。

つまり、差が出てくるのは、銀行が自主的に決めることができる「事務手数料」なのです。

2020年3月時点

- 住信SBIネット銀行フラット35 → 事務手数料1.1%(税込)

- フラット35 → 事務手数料2.2%(税込)

- 楽天銀行フラット35 → 事務手数料1.1%(税込)※楽天銀行口座を返済口座に設定

この3つの銀行、ノンバンクは、フラット35に力を入れている金融機関ですから「金利は同じ、最低水準の低金利」です。

だとすれば、この時点で比較すれば「事務手数料が一番安い楽天銀行フラット35がお得」という判断になるのです。

事務手数料でおすすめのフラット35は

極意その9.フラット35利用時のその他の特典も考慮する

フラット35を比較するときは

- 金利は同じ

- 事務手数料で比較する

- 頭金1割が用意できない時は、それを融資してくれるサービスがある銀行を選ぶ

という比較検討方法が良いのですが

- フラット35によっては販売する銀行によって、付加価値サービスが付帯できるものがあります。

住信SBIネット銀行フラット35の場合

- 全疾病保障付帯:お借入金額の0.5%を事務取扱手数料に上乗せ

ARUHIの場合

- ARUHI With Woman:疾病保障・失業保険50%OFF、暮らしのサービスを優待価格で提供

極意その10.フラット35は審査が甘い!審査落ちの救世主

前述した通りで、フラット35は「国が運営する住宅ローン専門の金融機関」です。

民間の金融機関とは違って、収益性を求めているわけではないので、審査のポイントが大きく異なるのです。

民間の金融機関の住宅ローン審査

審査の目的

審査基準

- 返済負担率

- 融資率

- 物件の担保価値

- 過去の返済事故の有無

- 完済時年齢

・・・

審査の仕方

申込情報、信用情報、必要書類との整合性の確認、担保物件の担保価値鑑定、過去の融資データからのスコアリングシステムによる審査などが行われる

フラット35の住宅ローン審査

審査の目的

審査基準

- 利用条件(床面積、返済負担率)

- 住宅技術基準

審査の仕方

第三者の検査機関「適合証明検査機関」に物件検査の申請をして、合格すると適合証明書が取得できます。「適合証明書」が取得できていて、フラット35の利用条件にも合格していれば、審査に通る可能性が非常に高くなるのです。

新築住宅の技術基準の概要

| 主な項目 | 一戸建て住宅 | マンション | |

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | 原則として一般の道に2m以上接すること | |

| 住宅の規模 | 70㎡以上 | 30㎡以上 | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅は一戸建てまたは連続建てに限る | 木造の住宅は一戸建てまたは連続建てに限る | |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 | 耐火構造、準耐火構造または耐久性基準に適合 | |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと | |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | |

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) | |

| 維持管理基準/管理規約 | – | 管理規約が定められていること | |

| 維持管理基準/長期修繕計画 | – | 計画期間20年以上 | |

逆に言えば

ことを意味しています。

余談ですが、大手都市銀行でも、自社の住宅ローン審査に申込んだお客様が審査落ちになってしまった場合は、フラット35をすすめることが少なくありません。それだけ審査には通りやすいのです。

金利の低さや全期間固定金利であること抜きに「他の住宅ローン審査に落ちてしまった。」「なかなか住宅ローン審査に通らずに困っている」という方にもフラット35はおすすめできます。

極意その11.フラット35は借りてからも、金利をチェックする

「フラット35で借りたら、あとは返済するだけ」と思ってはいけません。

というのも、フラット35は他の住宅ローン商品とは異なり、「フラット35からフラット35への借り換え」ができるのです。

10年前とのフラット35金利比較

- 10年前の「平成19年8月」のフラット35金利:2.921%

- 現在のフレット35金利:1.12%

つまり、10年前にフラット35を金利2.921%で借りた方で、そのまま返済を続けているのであれば、一刻も早く「フラット35からフラット35への借り換え」をすべきなのです。

金利差が0.5%以上あれば、借り換え時の諸費用を考慮しても借り換えメリットが出てきます。

フラット35は、同じ住宅ローン商品へ借り換えられる特別な住宅ローン商品なので、借りた後も、定期的に金利の推移をチェックして、借入中の金利よりも0.5%以上低金利になったら、借り換えを検討すべきなのです。

借りてからも、フラット35金利はチェックし続けましょう。

また、返済方法は繰り上げ返済を利用することができます。

その他、フラット35のデメリットも考慮しましょう。

まとめ

FPが教えるフラット35選びの極意11

- フラット35の真実を正確に理解する

- フラット35の種類を知る

- フラット35は「融資率9割以下」で借りるべき!

- フラット35は「20年以下」で借りるべき!

- フラット35では「団信」は付けない方が良い!

- フラット35が狙い目!

- 狙い目は「フラット35S」

- フラット35を選ぶときは「事務手数料」で比較する

- フラット35利用時のその他の特典も考慮する

- フラット35は審査が甘い!審査落ちの救世主

- フラット35は借りてからも、金利をチェックする

フラット35を比較するときの手順としては

- 金利が同じであることを確認する

- 事務手数料で比較する

- その他の付加価値サービスの有無を考慮して比較する

- フラット35Sが利用できる物件ならフラット35Sを選ぶ

- 頭金を1割用意できないなら、1割分を融資してくれるサービスがある銀行を選ぶ

という方法がおすすめです。

フラット35おすすめランキング/2026年4月

住信SBIネット銀行住宅ローン/フラット35の概要

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同で出資するネット銀行です。元々ソフトバンクグループの金融関連企業だったSBIホールディングスのネット銀行としての強みと、三井住友信託銀行のリアルな信託銀行としての銀行サービスの強みを併せ持つ銀行として、革新的な銀行サービスを提供している銀行です。

住信SBIネット銀行住宅ローン/フラット35は、住信SBIネット銀行の提供するフラット35の住宅ローンサービスです。住信SBIネット銀行では、フラット35(買取型)とフラット35(保証型)の2つのフラット35商品を提供しています。

住信SBIネット銀行のフラット35(買取型)の特徴は「フラット35の中で最低水準の低金利」「事務手数料が借入額の1.1%(税込)と安い(借り換え時は0.99%(税込))」「全疾病保障が事務手数料借入額0.5%の上乗せで入れる」「頭金なしでも、低金利のフラット35が利用できるプランあり」「保証料無料の事務手数料型」「来店せずにお手続き完了」という点が挙げられます。

住信SBIネット銀行のフラット35(保証型)の特徴は「頭金1割以上の方が利用できる」「フラット35(買取型)よりも低金利」「事務手数料が借入額の2.2%(税込)と高い」「全疾病保障無料付帯」「団信無料付帯」「来店せずにお手続き完了」という点が挙げられます。

とくにおすすめなのは、低金利で、団信・全疾病保障無料付帯のフラット35(保証型)です。フラット35(保証型)であれば、団信などの費用負担なしで、通常のフラット35(買取型)よりも低金利で全期間固定金利の住宅ローンを借りられるのです。その代わり、自己資金の条件がフラット35よりも引きあがりますが、十分にメリットがあるフラット35と言えます。

フラット35(買取型)は、頭金が1割未満でも利用できますが、「頭金が1割以上あるかないか?」で利用できる金利プランが変わってしまい、頭金1割未満だとかなり金利が高くなってしまいます。この頭金1割分を住信SBIネット銀行が融資してくれるスタイルの「ミスターパッケージローン」を利用すれば、頭金が1割未満でも低金利のフラット35が利用できるメリットがあります。

また、住信SBIネット銀行の通常の住宅ローンの特徴は全疾病保障が無料付帯ですが、フラット35買取型)でも借入額の0.5%の事務手数料の上乗せで全疾病保障を付帯することができます。さらに注目すべき点として、一般的に有料の疾病保障は「金利+0.2%~0.3%」が相場ですが「事務手数料+0.5%」の上乗せで付帯できるため、断然負担額は安いのです。

フラット35を検討していて、格安で全疾病保障も付帯したいという方におすすめの住宅ローンとなっています。

住信SBIネット銀行住宅ローン/フラット35

良い点

- フラット35(買取型)は全疾病保障が事務手数料借入額0.5%の上乗せで入れる

- フラット35(買取型)はフラット35の中で最低水準の低金

- フラット35(買取型)は事務手数料が借入額の1.0%(税別)と安い

- フラット35(保証型)は、団信、全疾病保障が基本付帯

- フラット35(保証型)は、フラット35(買取型)よりも低金利

悪い点

- フラット35(買取型)は、全疾病保障は有料

- フラット35(保証型)は、自己資金1割以上でないと利用できない

住信SBIネット銀行住宅ローン/フラット35キャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(買取型)(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35(買取型)(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.080% | 2.080% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(買取型)(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.790% | 2.290% | 借り換えで事務手数料0.99% | 1.10% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (5年) | 2.410% | 2.460% | - | 2.20% | 無料 |

| フラット35s(保証型)(融資額80%以下/団信あり) | 当初固定金利 | (10年) | 2.410% | 2.460% | - | 2.20% | 無料 |

| フラット35(保証型)(借り換え/団信あり) | 全期間固定金利 | (15~35年) | 2.460% | 2.460% | - | 2.20% | 無料 |

ARUHI住宅ローン/フラット35の概要

ARUHIは住宅ローン専門の金融機関SBIアルヒ株式会社が提供している住宅ローンです。SBIモーゲージが社名変更したのがSBIアルヒ株式会社でフラット35の取り扱いシェアでは13年連続シェアNo.1を記録しています。(※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ))販売商品は「フラット35」が主力と考えて良いでしょう。

ARUHIの住宅ローンの特徴は「フラット35の中で最低水準の低金利(※【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。)」「事前審査、最短即日。本審査最短3営業日という審査スピード」「全国130か所を超える店舗で相談可能(※2024年3月末現在)」「頭金なしでも、低金利のフラット35が利用できるプランあり」「保証料無料の事務手数料型」という点が挙げられます。

フラット35を選ぶときの最有力候補と考えて良いでしょう。フラット35はどの金融機関から申込んでも、金利はどこも最低水準の金利ですのでとくに違いがありませんが、事前審査、最短即日。本審査最短3営業日という審査スピードは非常に魅力的と考えて良いでしょう。融資までの期間も短くなります。

また、フラット35は「頭金が1割以上あるかないか?」で利用できる金利プランが変わってしまい、頭金1割未満だとかなり金利が高くなってしまうのですが、この頭金1割分をARUHIが融資してくれるスタイルの「ARUHIフラットα」を利用すれば、頭金が1割未満でも低金利のフラット35が利用できるメリットがあります。

また、店舗も全国に100か所以上あるので相談しながらフラット35を検討することが可能です。新規借り入れはもちろんのこと、借り換えでも重宝する店舗相談と言えます。

デメリットは「商品はフラット35のみ」「ノンバンク」「事務手数料が借入額の2.2%(税込)と平均的な設定」と言うことです。ノンバンクですが、フラット35のシェア1位という実績は十分に信頼できるものですので、フラット35を検討するのであればおすすめできる住宅ローンと言えます。

ARUHI住宅ローン/フラット35

良い点

- フラット35の中で最低水準の低金利(※【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。)

- 前審査、最短即日

- 本審査最短3営業日

- 全国130か所を超える店舗で相談可能(※2024年3月末現在)

- 頭金なしでも、低金利のフラット35が利用できるプランあり

悪い点

- 商品はフラット35のみ

- ノンバンク

- 事務手数料が借入額の2.0%(税別)と平均的な設定

ARUHI住宅ローン/フラット35キャンペーン

楽天銀行住宅ローン/フラット35の概要

楽天銀行は楽天株式会社の子会社であり、楽天グループのネット銀行です。楽天銀行は自社の住宅ローンも提供するようになったのですが、それ以前は「フラット35」のみを取り扱っていたため、現在も「フラット35」をメインの住宅ローン商品として提供しています。楽天銀行住宅ローン/フラット35は、楽天銀行の提供するフラット35の住宅ローンサービスです。

楽天銀行の住宅ローンの特徴は「フラット35の中で最低水準の低金利」「楽天銀行口座を返済口座にすると事務手数料が借入額の1.1%(税込)と格安」「頭金なしでも、低金利のフラット35が利用できるプランあり」「保証料無料の事務手数料型」「来店せずにお手続き完了」という点が挙げられます。

とくに注目したいのは事務手数料です。フラット35の金利は住宅金融公庫側が最低金利を設定するので、大手銀行はほぼ同じ金利になってしまいます。そこで違いが出てくるのは事務手数料なのです。楽天銀行の事務手数料は基本が借入額の1.43%(税込)で、楽天銀行口座を返済口座にすると借入額の1.1%(税込)、借り換えの場合0.99%(税込)になります。返済口座を楽天銀行口座にすること自体はとくに難しいことではありませんので、借入額の1.1%(税込)が適用されると考えて良いでしょう。他のネット銀行のフラット35は軒並み借入額の2.2%(税込)が相場ですので、半額でフラット35が利用できるメリットがあります。

また、フラット35は「頭金が1割以上あるかないか?」で利用できる金利プランが変わってしまい、頭金1割未満だとかなり金利が高くなってしまうのですが、この頭金1割分を楽天銀行が融資してくれるスタイルの「固定と変動」を利用すれば、頭金が1割未満でも低金利のフラット35が利用できるメリットがあります。

さらに、注文住宅で発生する、建物竣工前に必要な土地取得資金、着工金、中間金を融資してくれるつなぎローンも用意されています。

フラット35を検討していて、事務手数料も一番安いフラット35にしたいという方におすすめの住宅ローンとなっています。

楽天銀行住宅ローン/フラット35

良い点

- 楽天銀行口座を返済口座にすると事務手数料が借入額の1.0%(税別)と格安

- フラット35の中で最低水準の低金利

- 頭金なしでも、低金利のフラット35が利用できるプランあり

- 最大3回分割で最長12ヶ月のつなぎローンも利用可能

- 事前審査は最短翌日回

悪い点

- 疾病保障などのプランはない

楽天銀行住宅ローン/フラット35キャンペーン

注目金利

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.710% | 0.710% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| フラット35(融資額90%以下/団信なし) | 全期間固定金利 | (21~35年) | 2.290% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%超/団信なし) | 全期間固定金利 | (15~20年) | 2.080% | 2.080% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):15年以上~20年以下 | 当初固定金利 | (5年) | 1.470% | 1.970% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35s(融資額90%以下/団信なし):21年以上~35年以下 | 当初固定金利 | (10年) | 1.790% | 2.290% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

| フラット35(融資額90%以下/団信あり) | 全期間固定金利 | (15~20年) | 2.170% | 2.170% | 楽天銀行を返済口座に設定で事務手数料1.10%、借り換えで0.99% | 1.10% | 無料 |

フラット35以外のおすすめ住宅ローンはこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35ってなんでいろんな銀行で売ってるの?」