今回はお得なフラット35の種類の「フラット35リノベ」について、金利・金利比較・適用基準(条件)・メリットデメリットを解説します。

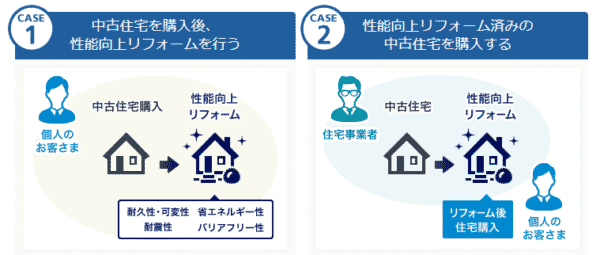

「フラット35リノベ」とは?

「フラット35リノベ」とは

- 客さまが中古住宅を購入して性能向上リフォームを行う場合

- 住宅事業者により性能向上リフォームが行われた中古住宅を購入する場合

という2つのシチュエーションで、一定期間金利を引き下げる「フラット35」の制度のこと

を言います。

※2018年4月1日から2019年3月31日までの申込受付分に適用されます。

本制度は、【フラット35】を活用した性能向上リフォーム推進モデル事業として住宅金融支援機構が独自に実施するもので、中古住宅・リフォーム市場の活性化および住宅ストックの質の向上を図ることを目的としています。

と書かれている通りで、政府・国土交通省は「既存住宅・リフォーム市場の活性化に向けた取組み」を強化しています。

というのも、日本では、中古住宅(既存住宅)の流通シェアは15%程度しかなく、これは欧米の6分の1ぐらいの数値なのです。

新しい住宅を作り続けても、少子高齢化社会では、需要が減る一方ですので「空き家」が増加してしまいます。これを回避するために、政府・国土交通省は「既存住宅・リフォーム市場の活性化」を重視しているのです。

その取り組みの一つとして「性能向上リフォーム」をした住宅には、フラット35の金利を引き下げる「フラット35リノベ」という制度が作られたのです。

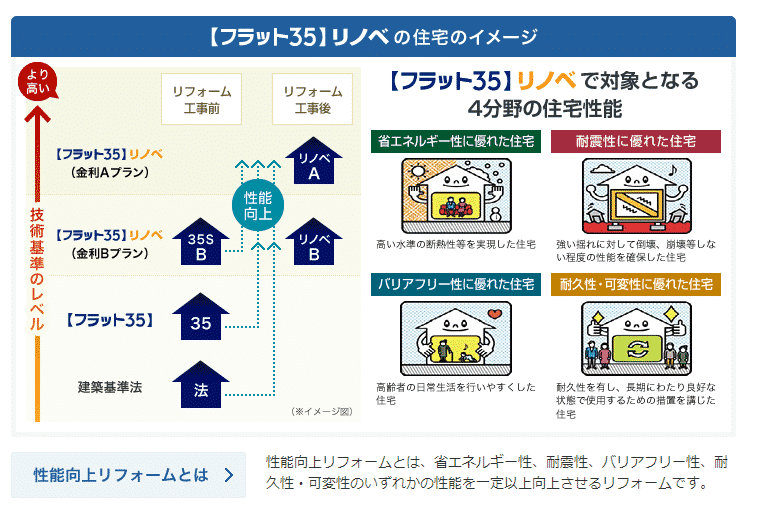

性能向上リフォームとは

を言います。

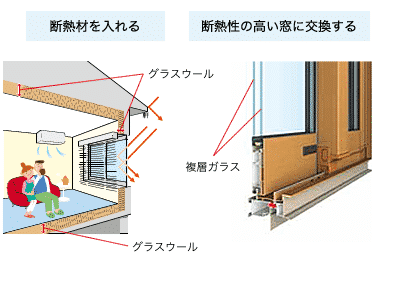

具体的なリフォーム例

省エネルギー性

- 断熱材を高性能なものに入れ替える

- 窓を断熱性の高いものに交換する

- 給湯器を性能の高いものに交換する

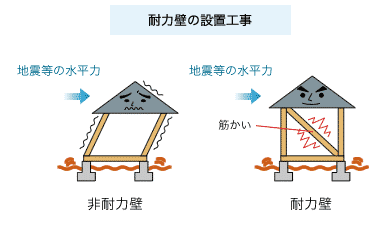

耐震性

- 耐力壁を追加する

- 屋根を軽い素材のものに葺き替える

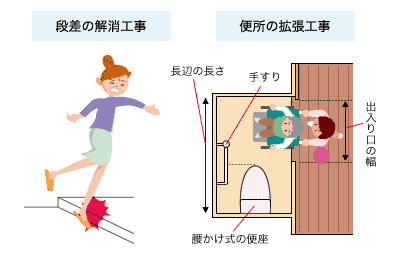

バリアフリー性

- 段差を解消する

- 車いすなどでも使用できるよう便所を拡張する

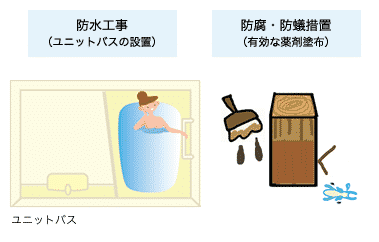

耐久性・可変性

- 防水性を高め柱などを湿気から守るため、ユニットバスを設置する

- 木材に防腐・防蟻措置をする

「フラット35リノベ」 の金利

「フラット35リノベ」の金利引き下げ

「フラット35リノベ」には2つの金利タイプがあります。

- 「フラット35リノベ(A)」

- 「フラット35リノベ(B)」

です。

2つのプランでは金利の引き下げ期間(優遇期間)が異なります。

| 金利引き下げプラン | 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|---|

| 【フラット35リノベ】(金利Aプラン) | 当初10年間 | 【フラット35】金利から 年-0.5% |

| 【フラット35リノベ】(金利Bプラン) | 当初5年間 | 【フラット35】金利から 年-0.5% |

※上記は、平成31年3月31日までの申込受付分に適用されるものであり、その後は引き下げ条件の変更が考えられます。

金利の引き下げ幅は同じですが、引き下げ期間が違います。

引き下げ期間が長い「【フラット35リノベ】(金利Aプラン)」の方が「【フラット35リノベ】(金利Bプラン)」よりも、金利面でのメリットが大きいことになります。

「フラット35リノベ」の金利比較

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.080% | 0.650% | 110,000 | 無料 |

|---|

「フラット35リノベ」の金利比較の注意点

※厳密に言えば金利が違う銀行もありますが、住宅金融支援機構がフラット35の金利を幅をもって決めているので、大手銀行が扱っているフラット35であれば、その下限金利が採用され、「どの銀行でも、金利が横並び」という状態になっているのです。

金利が同じなのですから「フラット35リノベ」を比較するうえで重要になるのは

- 事務手数料の安さ

- サービス・優遇特典

- 保障

の3つぐらいしかないのです。

「【フラット35リノベ】(金利Aプラン)」と「【フラット35リノベ】(金利Bプラン)」では、どのくらい差が出てくるのでしょうか?

「【フラット35リノベ】(金利Aプラン)」と「【フラット35リノベ】(金利Bプラン)」の返済額比較

試算条件

- 借入額:3,000万円

- 借入期間:35年

- 団信:なし

- フラット35金利:1.17%

返済額比較

| 金利引き下げプラン | 当初引き下げ期間 | 引き下げ中の金利 | 当初期間終了後金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|---|

| 【フラット35】 | – | – | 1.17% | 87,083 | 36,574,772 |

| 【フラット35リノベ】 (金利Aプラン) |

当初10年間 | 0.67% | 1.17% | 85,130 | 35,156,740 |

| 【フラット35リノベ】 (金利Bプラン) |

当初5年間 | 0.67% | 1.17% | 86,109 | 35,808,092 |

【フラット35リノベ】(金利Bプラン)を利用すると、766,680円総返済額が削減できる

ということがわかります。

そうならないように

「【フラット35リノベ】(金利Aプラン)」の方が「【フラット35リノベ】(金利Bプラン)」よりも、適用条件が厳しく設定されているのです。

「フラット35リノベ」の適用基準・適用条件

「【フラット35リノベ】(金利Aプラン)」の適用基準・適用条件

次のうち、いずれか1つ以上を満たす「性能向上リフォーム」を行うこと

(リフォーム工事前に適合していない技術基準について、リフォーム工事により適合させることが要件になります。)

省エネルギー性

- 認定低炭素住宅

- 一次エネルギー消費量等級5の住宅

- 性能向上計画認定住宅(建築物省エネ法)

耐震性

- 耐震等級(構造躯体の倒壊等防止)3の住宅

バリアフリー性

- 高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)

耐久性・可変性

- 長期優良住宅

「【フラット35リノベ】(金利Bプラン)」の適用基準・適用条件

次のうち、いずれか1つ以上を満たす「性能向上リフォーム」を行うこと

(リフォーム工事前に適合していない技術基準について、リフォーム工事により適合させることが要件になります。)

省エネルギー性

- 断熱等性能等級4の住宅

- 一次エネルギー消費量等級4以上の住宅

- 全居室の開口部に一定の断熱改修が実施された住宅(リフォーム工事前の住宅が 断熱等性能等級3または省エネルギー対策等級3の場合に限ります。)

- 全居室の開口部および住宅全体の床・外壁・屋根(天井)いずれか1か所以上に断熱改修が実施された住宅

- LDKの開口部の断熱改修が実施され、かつ、1種類以上の高効率化等設備への交換が実施された住宅

- LDK以外の居室1室以上の開口部の断熱改修が実施され、かつ、2種類以上の高効率化等設備への交換が実施された住宅

耐震性

- 耐震等級(構造躯体の倒壊等防止)2以上の住宅

- 免震建築物

バリアフリー性

- 高齢者等配慮対策等級3以上の住宅

耐久性・可変性

- 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同住宅等については、一定の更新対策が必要)

「フラット35リノベ」の手続きの流れ

「フラット35リノベ」も、「フラット35」ですので適合証明検査による「適合証明書の取得」が必要になります。

お客さまが中古住宅を購入して性能向上リフォームを行う場合 (リフォーム一体タイプ)

- 借入申込み/審査結果のお知らせ

- 事前確認

- 中古住宅の代金決済

- (リフォーム工事前)リフォーム工事計画の確認

- リフォーム工事

- (リフォーム工事後)適合証明検査

- フラット35リノベの資金実行/リフォーム工事の代金決済

- 入居

住宅事業者により性能向上リフォームが行われた中古住宅を購入する場合(買取再販タイプ)

- 中古住宅の買取り

- (リフォーム工事前)リフォーム工事計画

- リフォーム工事

- (リフォーム工事後)適合証明検査

- 借入申込み/審査結果のお知らせ

- フラット35リノベの資金実行/中古住宅の代金決済

- 入居

適合証明書が必要

- 性能向上リフォームをした後で中古住宅を購入するのか?

- 購入してから、性能向上リフォームをするのか?

で違いはありますが、性能向上リフォームをした後で適合証明検査をして、「適合証明書」を取得しないと「フラット35リノベ」でお金を借りることはできません。

は、リフォーム業者、再販業者(不動産会社)に聞く必要があります。

フラット35リノベのメリット

その1.総返済額・毎月の返済額が軽減される

最大のメリットは、金利が引き下げられるのでその分、総返済額・毎月の返済額が軽減されます。

試算条件

- 借入額:3,000万円

- 借入期間:35年

- 団信:なし

- フラット35金利:1.17%

「フラット35」と「フラット35リノベ」の金利比較

| 金利引き下げプラン | 当初引き下げ期間 | 引き下げ中の金利 | 当初期間終了後金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|---|

| 【フラット35】 | – | – | 1.17% | 87,083 | 36,574,772 |

| 【フラット35リノベ】 (金利Aプラン) |

当初10年間 | 0.67% | 1.17% | 85,130 | 35,156,740 |

| 【フラット35リノベ】 (金利Bプラン) |

当初5年間 | 0.67% | 1.17% | 86,109 | 35,808,092 |

【フラット35リノベ】(金利Bプラン)を利用すると、766,680円総返済額が削減できる

金利の引き下げ幅が大きいので、総返済額の削減幅も大きくなります。

その2.リフォーム資金も、住宅ローンの金利水準で借りられる

通常、リフォーム資金を借りる場合には

住宅ローンよりも割高なリフォームローンで資金を借りる必要があります。

- 住宅ローンの金利水準:0.5%~2.0%

- リフォームローンの金利水準:2.0%~5.0%

と、リフォームローンの方が担保がない分金利が割高になってしまうのです。

しかし、フラット35リノベを利用すれば

リフォームローンも、「フラット35の金利」で、しかも一定期間金利の引き下げをした状態で借りることができます。

大規模なリフォームを検討している方にとっては、大分金利面でのメリットが大きいのです。

その3.民間銀行の住宅ローンと違って、当初固定期間終了後も、全期間固定金利

民間銀行の住宅ローンの場合は

当初固定金利は、当初期間終了後は金利が上昇するとともに、その時点で「変動金利」や「固定金利」を選びなおす仕組みとなっています。

当初期間終了時点の金利水準が今よりも上昇していたら、その上昇後の金利を基準に次の金利タイプを選ぶのです。

金利上昇局面では、当初期間終了後の金利も上昇してしまう

というデメリットがあります。

しかし、「フラット35リノベ」の場合は、あくまでも全期間固定金利の「フラット35」をベースにして、一定期間だけ金利が優遇される仕組みとなっています。

になります。これは大きなメリットと言えます。

フラット35リノベのデメリット

その1.リフォーム費用が高額になりやすい

性能向上リフォームは「【フラット35】リノベ適合物件」にするために、最新の設備をつけたりするため

リフォーム費用が高額になりやすい

というデメリットがあります。

- 吹付断熱工事

- Low-eペアガラスの内窓

- LED照明

- 節湯水栓

- 高効率給湯器

- 断熱材

- インナーサッシ

など、省エネルギー性で「【フラット35】リノベ適合条件」をクリアする物件が多いようですが、その分リフォーム費用は高くなってしまいます。

「リフォーム費用の負担額の増加」と

「フラット35リノベの低金利」と

「リフォーム後の住みやすさの付加価値」

を比較した上で「フラット35リノベ」の実施を考えなければならないのです。

フラット35リノベを利用する際の注意点

中古住宅購入後のリフォームの場合は「つなぎ融資」が必要!?

お客さまが中古住宅を購入して性能向上リフォームを行う場合 (リフォーム一体タイプ)

- 借入申込み/審査結果のお知らせ

- 事前確認

- 中古住宅の代金決済

- (リフォーム工事前)リフォーム工事計画の確認

- リフォーム工事

- (リフォーム工事後)適合証明検査

- フラット35リノベの資金実行/リフォーム工事の代金決済

- 入居

「フラット35リノベ」の融資実行は「リフォーム工事の後」になります。

しかし、時系列で考えれば当然ですが、その前に中古住宅の取得が必要になります。

ということになってしまうのです。

その他のおすすめフラット35はこちら

まとめ

「フラット35リノベ」とは

- 客さまが中古住宅を購入して性能向上リフォームを行う場合

- 住宅事業者により性能向上リフォームが行われた中古住宅を購入する場合

という2つのシチュエーションで、一定期間金利を引き下げる「フラット35」の制度のこと

を言います。

「フラット35リノベ」のメリットには

- その1.総返済額・毎月の返済額が軽減される

- その2.リフォーム資金も、住宅ローンの金利水準で借りられる

- その3.民間銀行の住宅ローンと違って、当初固定期間終了後も、全期間固定金利

というものがあり

「フラット35リノベ」のデメリットには

- その1.リフォーム費用が高額になりやすい

というものがあります。

「フラット35リノベ」は、リフォーム資金を通常のフラット35金利よりも、より低金利で、かつ住宅購入資金とともに借りることができる非常にお得な住宅ローン商品です。新築物件のみを検討している方も「中古住宅+リフォーム」という形で「検討範囲を広げる」ということもおすすめです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35リノベって、どんなメリットデメリットがあるのでしょうか?」

・・・