今回は、フラット35の繰上げ返済について解説します。

フラット35の繰上げ返済の概要

フラット35も「繰上げ返済」が可能です。

大きく分けると

- 金融機関の窓口で手続する方法

- 「住・My Note」を利用して手続する方法

の2種類があります。

1.金融機関の窓口で「繰上げ返済」

「繰上げ返済」の条件

- 繰り上げ返済手数料:無料

- 繰り上げ返済可能額:100万円以上

- 利用できる繰り上げ返済の方法:一部繰り上げ返済、全額繰り上げ返済

- 繰り上げ返済できる日(入金日):月々の返済日

- 繰上げ返済依頼日:繰り上げて返済される1か月前まで

- 繰上げ返済の依頼先:ご返済中の金融機関の窓口

- 繰上げ返済の依頼可能時間:平日9時~15時(金融機関の窓口営業時間)

金融機関の窓口で「繰上げ返済」の手順

1.金融機関に「繰上げ返済」の事前申込、相談

繰上げ返済の1カ月前までに繰上げ返済の事前申込が必要になります。同時に繰上げ返済後の返済予定額、繰上げ返済後の手続きなどの相談をする形になります。

2.「繰り上げ返済」に必要な申請書の提出

金融機関が指定する日までに、金融機関からお客さまにお渡しした申請書に必要事項をご記入の上、金融機関に提出してください。

※繰上返済の方法によっては、金融機関から念書をお渡しする場合がありますので、この場合は、申請書を提出する際に併せて念書も提出していただきます。

3.「繰り上げ返済」額の入金

繰上返済日に「繰り上げ返済」額を入金します。

2.「住・My Note」を利用して「繰上げ返済」

「住・My Note」

「繰上げ返済」の条件

- 繰り上げ返済手数料:無料

- 繰り上げ返済可能額:10万円以上

- 利用できる繰り上げ返済の方法:一部繰り上げ返済

- 繰り上げ返済できる日(入金日):月々の返済日

- 繰上げ返済依頼日:繰り上げて返済される1か月前まで

- 繰上げ返済の依頼先:インターネットサービス「住・My Note」

- 繰上げ返済の依頼可能時間:8:00 ~ 26:00(毎日:土日祝日も利用可能)

「繰上げ返済」の注意点

- 「住・My Note」を利用した一部繰上返済のお申込みと取下げには期限があります。期限経過後のお申込みや取下げはできません

- 「住・My Note」または金融機関窓口で一部繰上返済のお申込みを行った場合、その繰上返済が行われた日の翌々営業日以降でなければ、「住・My Note」で次回の一部繰上返済のお申込みはできません。このため、「住・My Note」を利用した一部繰上返済は、2か月以上連続してのお申込みはできません(最短でも1か月おきのお申込みになります)。

- 【フラット35(保証型)】をご返済中のお客さまは、「住・My Note」で一部繰上返済のお申込みはできません。

- 「住・My Note」で全額繰上返済(完済)のお申込みはできません。

「住・My Note」で「繰上げ返済」の手順

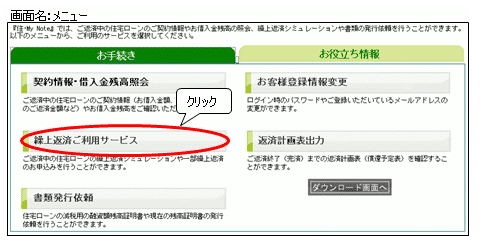

1.「住・My Note」のID申請する

まずは、「住・My Note」のIDを取得する必要があります。ID取得は、 資金実行日の3営業日後から住・My Noteで申請を行うことができます。また、ご契約者様(主たる債務者または連帯債務者)以外の方は、お客様IDの申込みはできないので注意が必要です。

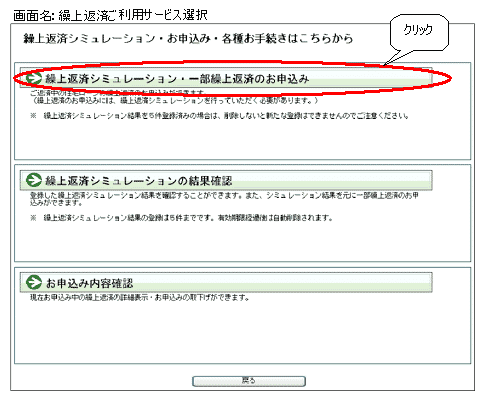

2.「住・My Note」で繰り上げ返済シミュレーションを実行する

「繰上返済ご利用サービス選択画面」>「繰上返済シミュレーション・一部繰上返済のお申込み」

条件を入力する

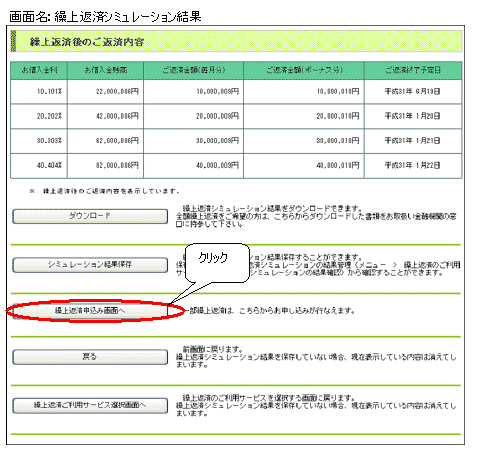

シミュレーション結果が表示される

3.「住・My Note」で繰り上げ返済を申込む

「繰上返済申込み画面へ」をクリックする

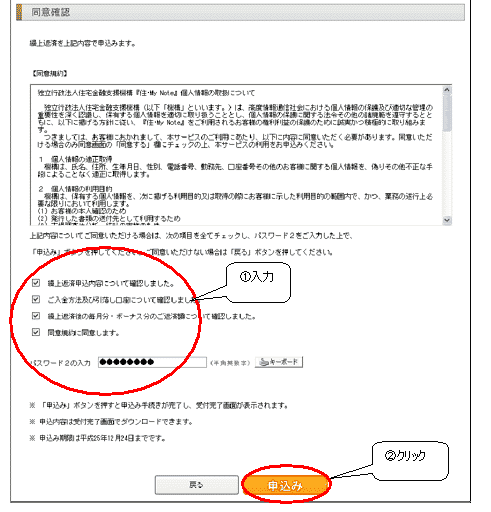

「繰上返済申請内容確認画面」で内容確認

申し込む

フラット35の繰上げ返済と民間銀行住宅ローンの繰上げ返済比較

| 比較項目 | フラット35の繰上げ返済 | 民間銀行住宅ローン(例:住信SBIネット銀行) |

|---|---|---|

| 申込方法 | 金融機関の窓口 インターネット(住・My Note) |

インターネット |

| 繰り上げ返済可能額 | 金融機関の窓口:100万円以上 インターネット(住・My Note):10万円以上 |

インターネット:1円以上 |

| 返済対応繰り上げ返済 | 金融機関の窓口:一部繰り上げ返済・全額繰り上げ返済 インターネット(住・My Note):一部繰り上げ返済 |

一部繰り上げ返済・全額繰り上げ返済 |

| 申込可能時間 | 金融機関の窓口:平日9時~15時 インターネット(住・My Note):8:00 ~ 26:00(毎日:土日祝日も利用可能) |

原則、24時間365日 |

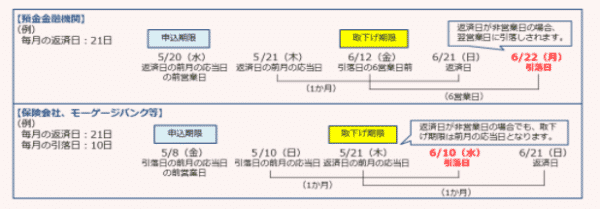

| 繰り上げ返済返済希望日 | 月々の返済日 | 翌日から60日以内の日で予約可能(土・日・祝日を除く) |

| 繰り上げ返済申込タイミング | 繰り上げて返済される1か月前まで | 繰り上げて返済される1日前まで |

| 連続申し込み | 2か月以上連続してのお申込み不可 | いつでも、何回でも、申込可能 |

フラット35の繰上げ返済のデメリットと注意点

その1.繰り上げ返済額がある程度まとまってからしか繰り上げ返済できない

繰り上げ返済が「インターネット(住・My Note)」を使っても、ある程度貯まった金額でしか繰り上げ返済はできません。

例えば

毎月1万円の返済余裕資金がある場合に

フラット35

- → 12万円貯まってから繰り上げ返済

民間銀行住宅ローン(例:住信SBIネット銀行)

- → 毎月1万円の繰上げ返済

のケースで総返済額を比較してみると

シミュレーション条件

- 金利:1.0%

- 借入額:3000万円

- 返済期間:35年

- 繰り上げ返済:返済額軽減型

繰り上げ返済しない場合

総返済額:35,567,795円

フラット35で年1回12万円の繰上げ返済をする場合

総返済額:35,197,220円

住信SBIネット銀行で月1回1万円の繰上げ返済をする場合

総返済額:35,185,206円

となります。

同じ金額を繰り上げ返済しているのにも関わらず、ある程度まとめて返済することになるフラット35では

という結果になっています。

繰り上げ返済を効率的に利用するという意味では、1円単位でいつでも返済ができる「民間銀行住宅ローン」の繰り上げ返済の方が良いのです。

その2.全額繰り上げ返済は銀行の窓口でしかできない!

というのであれば、全く問題はありませんが・・・

というシチュエーションがほとんどなのです。

民間銀行住宅ローンでも、ネット銀行の住宅ローンでは「全額繰り上げ返済」も、オンライン上で完結します。

しかし、フラット35の場合は「金融機関の窓口」しか、「全額繰り上げ返済」をすることはできないため

無用な借り換えの引き留め

に遭ってしまう可能性が高いのです。

その3.「住・My Note」の使いがったの悪さで繰り上げ返済をこまめにしなくなってしまう!

インターネット「住・My Note」は

「民間企業が作るオンラインサービス」と「国が作るオンラインサービス」の違いぐらい、使い勝手には差があります。

インターネット「住・My Note」では

シミュレーションをしてからしか、繰り上げ返済の依頼ができない

「住・My Note」では、繰り上げ返済のシミュレーション結果が出る画面から、繰り上げ返済の申請が可能になります。そのフロー自体は正しいと思いますが、「毎月繰り上げ返済する」としたら、それなりに手間になってしまうのです。

その4.1カ月先の繰り上げ返済しか予定できない

フラット35の繰り上げ返済の申込期限は

繰り上げて返済される1か月前まで(返済日の前月の応当日の前営業日まで)

となっています。

一方で、民間銀行住宅ローン(例:住信SBIネット銀行)の返済の申込期限は

繰上返済希望日の前日19:00までにお手続きが必要です。

前日の夜までは、明日の繰り上げ返済の依頼が可能なのです。

余裕資金があってこそ、繰り上げ返済を実行するのですが・・・

意思の弱い人の場合

フラット35で100万円の来月末の繰り上げ返済の予約申請をしたとしても、1カ月の間に

「欲しい車を見つけてしまった。」

「高級レストランで食事したくなってしまった。」

など、むだな誘惑にあってしまい、繰り上げ返済を取り下げて、お金を遣ってしまうリスクも出てくるのです。

おすすめフラット35ランキング

まとめ

フラット35の繰り上げ返済には

- その1.繰り上げ返済額がある程度まとまってからしか繰り上げ返済できない

- その2.全額繰り上げ返済は銀行の窓口でしかできない!

- その3.「住・My Note」の使いがったの悪さで繰り上げ返済をこまめにしなくなってしまう!

- その4.1カ月先の繰り上げ返済しか予定できない

というデメリットがあり「繰り上げ返済がしにくい」のです。

繰り上げ返済をこまめに運用したい方にとっては

ということになります。

あります。

【フラット35(保証型)】を利用することです。

【フラット35(保証型)】なら、フラット35でも、繰り上げ返済の利便性が高い

【フラット35(保証型)】をご返済中のお客さまは、「住・My Note」で一部繰上返済のお申込みはできません。

これだけを見ると、【フラット35(保証型)】は一部繰り上げ返済ができないのではないか?

と思ってしまいますが、そういう意味ではありません。

通常のフラット35は【フラット35(買取型)】というもので、住宅金融支援機構が金融機関が販売したフラット35の債権を買い取る形の仕組みで提供されているフラット35です。

最終的に債権を買い取る(お金を返してもらう権利を持つ)のは、住宅金融支援機構ですから、住宅金融支援機構が金利を決めて、繰り上げ返済も、住宅金融支援機構が用意した「住・My Note」というシステムを利用することになります。

【フラット35(保証型)】というのは、住宅金融支援機構は万が一、顧客が返済できなくなった場合に、返済額を保証する「保証会社」の役割のみとなります。

債権を持つ(お金を返してもらう権利を持つ)のは金融機関のままなのです。

そのため、金利も、金融機関が決められますし、繰り上げ返済も、金融機関が用意したシステムを利用することになるので比較的自由に一部繰り上げ返済ができるようになるのです。

ただし、【フラット35(保証型)】を採用している金融機関というのは、ほとんどありません。

- 【フラット35(買取型)】 → 300以上の金融機関が採用

- 【フラット35(保証型)】 → 4つの金融機関が採用

- 日本住宅ローン

- アルヒ

- 財形住宅金融

- 広島銀行

となっています。

アルヒを見てみると

ARUHI住宅ローン/フラット35

スーパーフラット

が【フラット35(保証型)】を利用した住宅ローン商品です。

フラット35と同じく、「全期間固定金利」という特徴を持ちながら、【フラット35(買取型)】よりも「低金利」で提供されています。

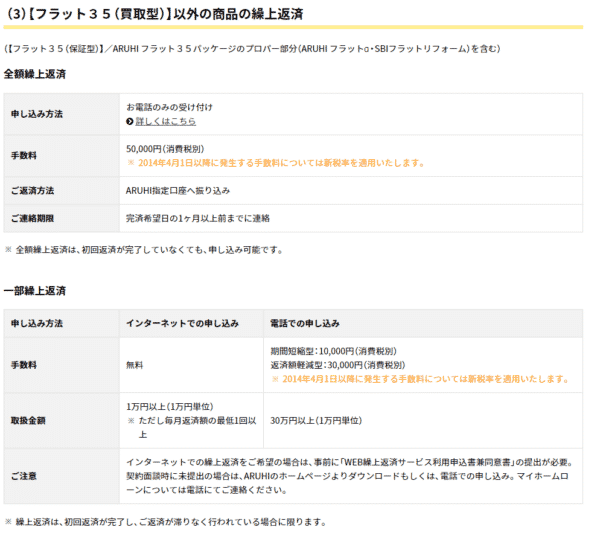

スーパーフラットの繰り上げ返済条件は

- 手数料:インターネット(無料)

- 取扱金額:1万円以上(1万円単位)(ただし毎月返済額の最低1回以上)

※インターネットでの繰上返済をご希望の場合は、事前に「WEB繰上返済サービス利用申込書兼同意書」の提出が必要

となっています。

しかも、全期間固定金利という特徴はフラット35と同じで、融資条件は厳しくなるもののフラット35よりも低金利設定ですので、選ばない手はないのです。審査が通らなかったら、通常のフラット35に変えれば良いということになります。

まとめ

フラット35の「繰上げ返済」には

- 金融機関の窓口で手続する方法

- 「住・My Note」を利用して手続する方法

の2種類があります。

後者の方が利便性が高いのですが・・・

- その1.繰り上げ返済額がある程度まとまってからしか繰り上げ返済できない

- その2.全額繰り上げ返済は銀行の窓口でしかできない!

- その3.「住・My Note」の使いがったの悪さで繰り上げ返済をこまめにしなくなってしまう!

- その4.1カ月先の繰り上げ返済しか予定できない

というデメリットがあり、「繰り上げ返済」をこまめに運用したいのであれば、民間銀行の住宅ローン、とくにネット銀行の住宅ローンがおすすめです。

- 1円単位で繰り上げ返済ができる

- 前日で繰り上げ返済ができる

- システムがわかりやすい

というメリットがあるからです。

- どうしても、フラット35で、かつ繰り上げ返済の利便性を挙げたい

という方には、【フラット35(保証型)】をおすすめします。【フラット35(保証型)】の場合は、金融機関が貸し続けることになるため、繰り上げ返済の方法も、金融機関が決定することができるのです。フラット35の「住・My Note」よりは、「繰り上げ返済」の利便性が高く設計されています。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「フラット35の繰上げ返済と民間銀行住宅ローンの繰上げ返済って何か違いはあるの?」