という疑問を抱えている方は少なくありません。今回は、フラット35と民間銀行住宅ローンのメリットデメリットを実際に返済額をシミュレーションしながら比較していきます。

銀行の住宅ローンとフラット35の違いをおさらい

まず、民間銀行の住宅ローンとフラット35の違いを抑える必要があります。

そもそも、フラット35とは?

フラット35とは

財務省が監督する独立行政法人「住宅金融支援機構(旧住宅金融公庫)」が提供している住宅ローンで

民間の金融機関が提供しにくい住宅ローンを提供して「住宅ローンが借りたくても借りられない方」を減らすこと

を目的とする住宅ローンとも言えます。

住宅金融支援機構の目的

一般の金融機関による住宅の建設等に必要な資金の融通を支援するための貸付債権の譲受け等の業務を行うとともに、一般の金融機関による融通を補完するための災害復興建築物の建設等に必要な資金の貸付けの業務を行うことにより、住宅の建設等に必要な資金の円滑かつ効率的な融通を図り、もって国民生活の安定と社会福祉の増進に寄与します。

出典:住宅金融支援機構

となっています。

民間の金融機関が提供しにくい住宅ローンって何?

- 全期間固定金利の住宅ローン

- 団信非加入の住宅ローン

です。

フラット35は全期間固定金利の住宅ローン

銀行は、全期間固定金利で住宅ローンを提供すると、金利が上昇したときに「融資金利」よりも「調達金利」の方が高い「逆ザヤ」の状況が発生してしまうため、提供しにくい住宅ローンなのです。

銀行のウェブサイトを見ても

- 変動金利

- 当初10年固定金利

は、サイトの上部に大きくスペースを割いているのに対して、

20年以上の長期全期間固定金利は、文字に色もつかず、ウェブサイトの下の方に申しく分けなさそうに掲載されています。

しかし、全期間固定金利は、低所得者の方にとっては「金利上昇リスクがない」「完済まで返済額が変わらない。」ありがたい金利タイプです。

フラット35は団信の加入が任意加入

銀行は、住宅ローン契約では「団信(団体信用生命保険)」の加入を必須にしています。

団信とは

のことを言います。

団信に加入していないと、契約者が死亡したときに銀行は、ローン残高を担保の住宅を競売で売却して、回収しなければなりません。当然、全額回収できずに貸し倒れ損失が発生するリスクも大きいのです。

しかし、団信は生命保険の一種ですから、加入するためには保険会社の審査に通る必要があります。このままでは「保険会社の審査に通らない方は住宅ローンを利用できない。」ということになってしまいます。

フラット35は審査が甘い!?

「審査が甘い」と言い切ってしまうと語弊がありますが、審査基準が銀行と違うのです。

銀行の住宅ローン審査

- 審査する理由:貸し倒れを防ぐため

- 審査するポイント:返済能力・信用力

- 審査基準:返済負担率、過去の借入の返済状況、勤続年数、融資率など

フラット35の審査

- 審査する理由:良質な住宅を増やすため

- 審査するポイント:設定した住宅の技術基準をクリアすること

- 審査基準:住宅の技術基準、接道、床面積、耐震機能

銀行の住宅ローンとフラット35を比較

| 比較項目 | フラット35 | 民間銀行の全期間固定金利 |

|---|---|---|

| 団信加入 | 任意加入 | 必須加入 |

| 団信特約料 | 有料(利用者負担) | 無料(銀行負担) |

| 審査 | 物件の性能が重視される | 返済能力が重視される |

| 審査の甘さ | 甘い | 厳しい |

| 金利 | 低金利 | フラット35よりは高金利 |

| 販売者 | 全国の300以上の金融機関が代理販売 | 自社で販売 |

| 販売者 | 積極的に販売 (自社の審査落ち者に案内することもある) | 販売は消極的 (逆ザヤリスクがあるため、変動金利や当初固定金利を売りたい) |

| 借入期間 | 15年~35年 | 1年~35年 |

| 事務手数料 | 販売する銀行ごとに設定 | 銀行ごとに設定 |

| 金利設定 | 住宅金融支援機構が決定した金利 (ほぼどの銀行でも同じ金利) | 銀行ごとに設定 |

| 他社からの借り換え | 可能 (フラット35からフラット35の借り換えも可能) | 可能 |

| 保証料 | 無料 | 都市銀行・地方銀行:金利+0.2%上乗せ ネット銀行:無料 |

| 借入可能額 | 8000万円以下 | 1億円以下 |

| 保証人 | 不要 | 不要 |

| 担保 | 借入対象となる住宅およびその敷地 | 借入対象となる住宅およびその敷地 |

| 繰り上げ返済 | 可能 (ネット:10万円以上から) | 可能 (ネット:1円以上から) |

銀行の住宅ローンとフラット35の返済総額の比較検証

検証した内容

2017年9月時点で一番低金利の

- 大手都市銀行の全期間固定金利

- ネット銀行の全期間固定金利

- フラット35

- フラット35S

を総返済額で比較します。

であることは間違えありません。

検証に当たっては

- 団信に加入した場合

- 団信に非加入の場合

でも比較します。

検証条件

- 借入期間:35年

- 借入額:3,000万円

採用した住宅ローン

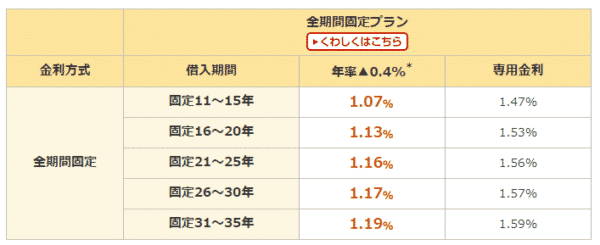

みずほ銀行住宅ローン/全期間固定プラン:固定31~35年

- 金利:1.19%

- 保証料:金利+0.2%

- 事務手数料:32,400円

- 団信:無料

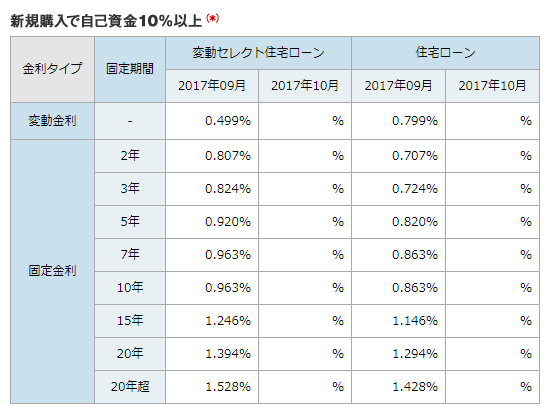

ソニー銀行住宅ローン/住宅ローン(自己資金10%以上)

- 金利:1.428%

- 保証料:無料

- 事務手数料:借入額の2.16%(648,000円)

- 団信:無料

楽天銀行フラット35

- 金利:1.08%

- 保証料:無料

- 団信:有料(2,039,100円)/任意加入

- 事務手数料:借入額の1.08%(324,000円)

楽天銀行フラット35S

- 金利:1.08%(当初10年間:0.78%)

- 保証料:無料

- 団信:有料(2,039,100円)/任意加入

- 事務手数料:借入額の1.08%(324,000円)

銀行の住宅ローンとフラット35の返済総額比較

フラット35の団信加入なし(民間銀行は必須加入)

| 住宅ローン | 金利(保証料込) | 総返済額 | 毎月返済額 | 事務手数料 | 団信特約料 | その他諸費用 | 総返済額(諸費用込) | 差 |

|---|---|---|---|---|---|---|---|---|

| みずほ銀行 | 1.390% | 37,903,740 | 90,247 | 32400 | 0 | 180000 | 38,116,140 | +1,572,780円 |

| ソニー銀行 | 1.428% | 38,136,000 | 90,800 | 648000 | 0 | 180000 | 38,964,000 | +2,420,640円 |

| 楽天銀行フラット35 | 1.080% | 36,039,360 | 85,808 | 324000 | 0 | 180000 | 36,543,360 | +0円 (基準) |

| 楽天銀行フラット35 | 0.780% →1.080% |

35,191,980 | 84,649 | 324000 | 0 | 180000 | 35,695,980 | -847,380円 |

団信加入あり

| 住宅ローン | 金利(保証料込) | 総返済額 | 毎月返済額 | 事務手数料 | 団信特約料 | その他諸費用 | 総返済額(諸費用込) | 差 |

|---|---|---|---|---|---|---|---|---|

| みずほ銀行 | 1.390% | 37,903,740 | 90,247 | 32400 | 0 | 180000 | 38,116,140 | -466,320円 |

| ソニー銀行 | 1.428% | 38,136,000 | 90,800 | 648000 | 0 | 180000 | 38,964,000 | +381,540円 |

| 楽天銀行フラット35 | 1.080% | 36,039,360 | 85,808 | 324000 | 2,039,100 | 180000 | 38,582,460 | +0円 (基準) |

| 楽天銀行フラット35 | 0.780% →1.080% |

35,191,980 | 84,649 | 324000 | 2,039,100 | 180000 | 37,735,080 | -847,380円 |

結果

団信加入なしであれば

- 「みずほ銀行住宅ローン」よりも、「楽天銀行フラット35」の方が1,572,780円お得

- 「ソニー銀行住宅ローン」よりも、「楽天銀行フラット35」の方が2,420,640円お得

団信加入ありであれば

- 「ソニー銀行住宅ローン」よりも、「楽天銀行フラット35」の方が381,540円お得

- 「楽天銀行フラット35」よりも、「みずほ銀行住宅ローン」の方が466,320円お得

フラット35とフラット35Sを比較すると

- 「楽天銀行フラット35」より、「楽天銀行フラット35S」の方が847,380円お得

という結果になりました。

結論

フラット35と銀行住宅ローンを比較するポイント

「審査の通りやすさ」「付加価値サービス」を考慮する

住宅ローンは返済総額だけで比較するものではありません。

それ以外の要素として

- 審査の通りやすさ

- 付加価値サービス

というものがあります。

審査の通りやすさの重要性

前述した通りで返済総額が安い「みずほ銀行住宅ローン」にしようとしても、審査に通らない限りは利用できません。

そうなると、審査が甘いフラット35が有力な候補になってくるのです。

付加価値サービス

付加価値サービスとは、銀行が住宅ローン利用者に提供しているサービスです。

- ATM手数料無料

- 振込み手数料無料

- 疾病保障無料

- 介護保障無料

- 提携店での買い物○○%OFF

- 家事代行サービス

- 病児保育サービス

・・・

など、様々なものがあります。

上記の比較検証には入れておりませんが・・・

例えば、住信SBIネット銀行の住宅ローンで同条件で返済総額を計算すると

| 住宅ローン | 金利(保証料込) | 総返済額 | 毎月返済額 | 事務手数料 | 団信特約料 | その他諸費用 | 総返済額(諸費用込) | 差 |

|---|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 1.520% | 38,702,580 | 92,149 | 648000 | 0 | 180000 | 39,530,580 | +948,120円 |

| 楽天銀行フラット35 | 1.080% | 36,039,360 | 85,808 | 324000 | 2,039,100 | 180000 | 38,582,460 | +0円 |

なります。

住信SBIネット銀行の方が948,120円高いのですが

住信SBIネット銀行の住宅ローンには

- 全疾病保障無料

というサービスがあります。

病気で働けなくなった場合も、ローン残債が保険金で支払われて、住宅ローンが免除になる保障です。

「全疾病保障無料に948,120円の価値があるのかどうか?」は、人によって判断が異なりますが、一般的な銀行では疾病保障を付帯させると金利0.3%の上乗せになるため、返済額でいうと200万円~300万円の返済負担増になります。

だとすれば、948,120円の返済負担増で疾病保障がつけられる「住信SBIネット銀行の住宅ローンを選ぶ」という選択をするのも、賢い選択方法の一つなのです。

団信は必要か?不要か?

前述したシミュレーションでわかる通り

- フラット35か?銀行住宅ローンか?

を選ぶときには

- 団信は必要か?不要か?

が大きな判断基準となります。

例えば

十分な保険金額の生命保険に加入していて、住宅ローン契約者が死亡したとしても、住宅ローンの返済に困らないだけの保険金を遺族が受け取ることができる場合

などです。

団信も、生命保険の一種ですので、加入している生命保険の状況と合わせて比較検討すべきなのです。

「そもそも、フラット35を利用できるのか?」不動産会社に確認する

フラット35の方が良いと思っても、審査に通らなければ利用することはできません。

フラット35の場合は

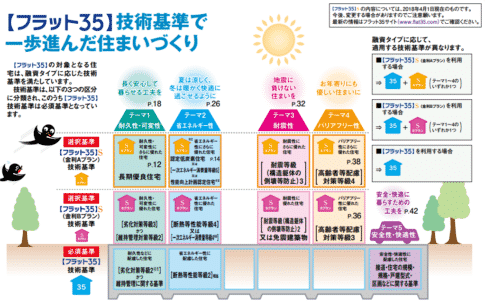

新築住宅の技術基準の概要

| 主な項目 | 一戸建て住宅 | マンション |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | 原則として一般の道に2m以上接すること |

| 住宅の規模 | 70㎡以上 | 30㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅は一戸建てまたは連続建てに限る | 木造の住宅は一戸建てまたは連続建てに限る |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 | 耐火構造、準耐火構造または耐久性基準に適合 |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 |

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準/管理規約 | – | 管理規約が定められていること |

| 維持管理基準/長期修繕計画 | – | 計画期間20年以上 |

に合致していて

かつ

- 第三者である検査機関(適合証明検査機関)の物件検査に合格し、適合証明書を取得すること

- 建築基準法に基づく検査済証が交付されていること

が条件になります。

フラット35よりも、総返済額が安い「フラット35S」は、さらに厳しい技術基準をクリアした物件である必要があるので、こちらも、利用したい場合は不動産会社に確認しましょう。

今月の住宅ローン金利動向から判断する「おすすめの住宅ローン」

まとめ

フラット35と銀行住宅ローンの全期間固定金利はどちらがお得?

団信に入らない場合

- 「フラット35」がお得

団信に入る場合

- 「フラット35」も「銀行住宅ローン」も大差ない

- 「付加価値サービス」も考慮して、公平に総返済額を比較するべき

フラット35とフラット35Sで比較すると

- 「フラット35S」の方がお得

- ただし、「フラット35S」が利用できる物件は販売価格自体が高いので注意が必要

という結論になります。

と考えた方が良いでしょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編