という方も多いかと思います。今回は「住宅ローン変動金利のリスクを正しく理解する方法」について解説します。

過去の住宅ローンの変動金利推移から「どのくらい金利が上昇する可能性があるのか?」を知る

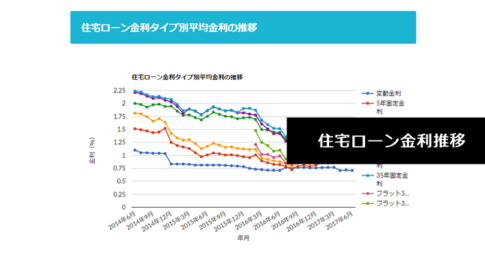

住宅ローン主要金利指標の推移

住宅ローンの変動金利は「無担保コールレート(青色)」に連動します。

- 1990年代前半:8.0%前後

- 1990年代後半:2.0%前後

- 2000年代前半:0.0%前後

- 2000年代後半:0.0%前後

- 2010年代後半:0.0%前後

・・・

とバブル真っ只中の1990年代前半は金利8.0%という高金利だったのです。

バブル期とは

筆者は、今の日本では

- 人口が減少し続ける見込みであること

- 超高齢化社会が進み「生産年齢人口(15歳~64歳)」も減少中であること

という状況下にあり、よほど出生率が急激に上昇しない限りは、バブル期のような好景気は訪れないと考えています。

つまり、

だと考えます。

だとすれば

ということになるのです。

そもそも、1999年から執筆時点の2023年まで、約20年はずっと「無担保コールレート(青色)」は0.0%前後で推移しているのです。金利は景気によって変動するので、景気回復によって金利が上昇する可能性はあるものの、バブル期並みの金利上昇はほぼ起こりえないと考えられるのです。

住宅ローン変動金利の金利上昇シミュレーション

検証した金利上昇シナリオ

- 金利上昇なし

- 10年後金利1.0%上昇

- 20年後金利1.0%上昇

- 10年後金利0.5%上昇 → 20年後金利0.5%上昇

- 10年後金利2.0%上昇

- 20年後金利2.0%上昇

- 10年後金利1.0%上昇 → 20年後金利1.0%上昇

- 10年後金利3.0%上昇

- 20年後金利3.0%上昇

- 10年後金利1.5%上昇 → 20年後金利1.5%上昇

- 10年後金利4.0%上昇

- 20年後金利4.0%上昇

- 10年後金利2.0%上昇 → 20年後金利2.0%上昇

- (比較対象)全期間固定金利

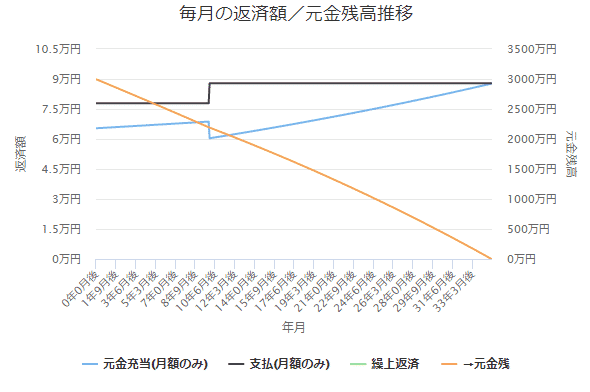

検証条件

- 住宅ローン変動金利:0.50%

- 借入期間:35年

- (比較対象)全期間固定金利:2.0%

- 変動金利の金利上昇は5年で125%が上限

利用したシミュレーションツール

金利上昇シナリオ:金利上昇なし

元金:30,000,000円

利息:2,707,560円

総返済額:32,707,560円

毎月の返済額(最大):77,876円

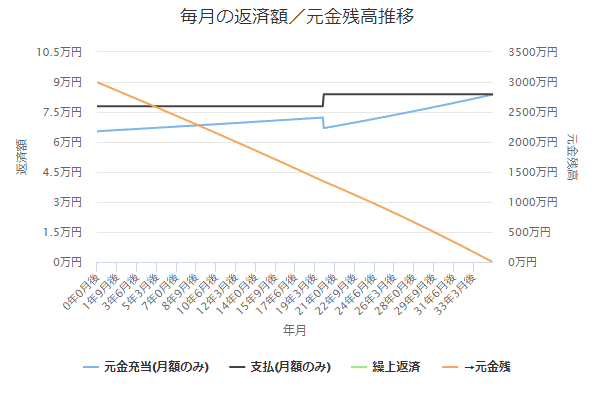

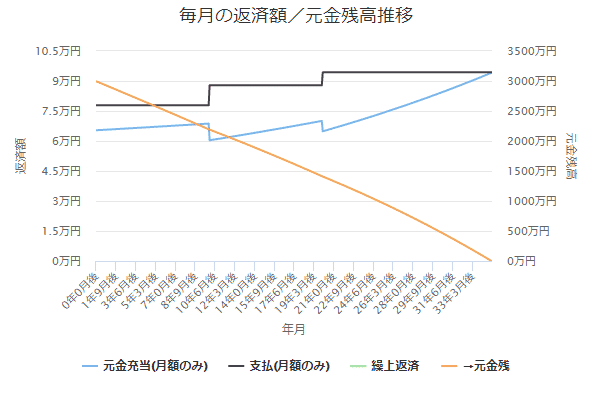

金利上昇シナリオ:10年後金利1.0%上昇

元金:30,000,000円

利息:5,689,328円

総返済額:35,689,328円

毎月の返済額(最大):87,815円

金利上昇シナリオ:20年後金利1.0%上昇

元金:30,000,000円

利息:3,776,399円

総返済額:33,776,399円

毎月の返済額(最大):83,814円

10年後金利0.5%上昇 → 20年後金利0.5%上昇

元金:30,000,000円

利息:4,723,782円

総返済額:34,723,782円

毎月の返済額(最大):85,827円

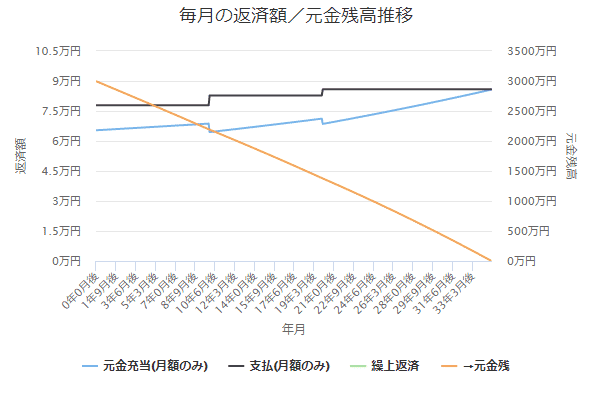

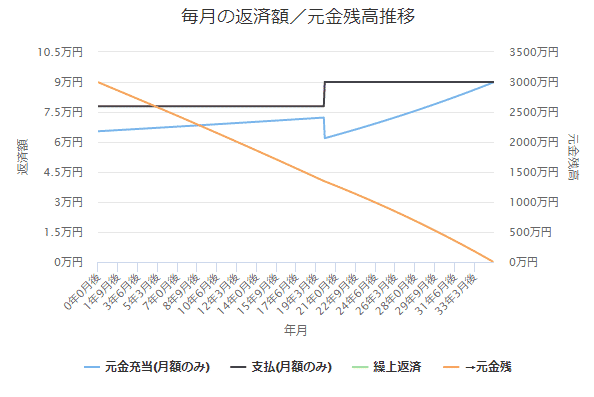

10年後金利2.0%上昇

元金:30,000,000円

利息:8,920,549円

総返済額:38,920,549円

毎月の返済額(最大):98,896円

20年後金利2.0%上昇

元金:30,000,000円

利息:4,895,498円

総返済額:34,895,498円

毎月の返済額(最大):96,525円

10年後金利1.0%上昇 → 20年後金利1.0%上昇

元金:30,000,000円

利息:6,861,852円

総返済額:36,861,852円

毎月の返済額(最大):94,329円

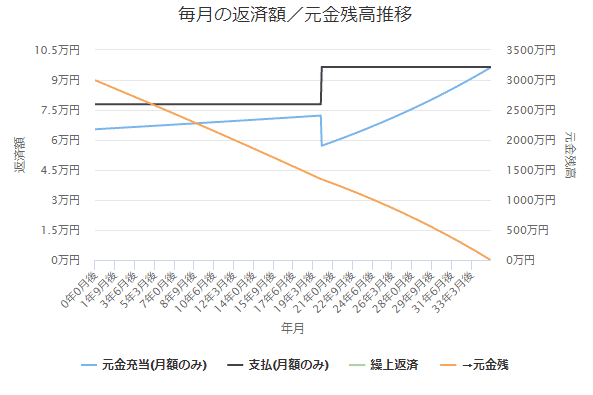

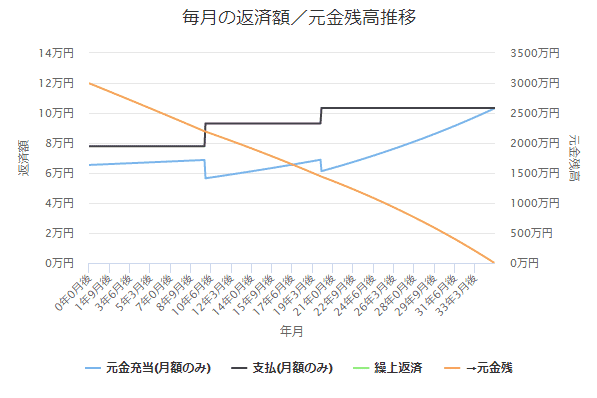

10年後金利3.0%上昇

元金:30,000,000円

利息:12,713,251円

総返済額:42,713,251円

毎月の返済額(最大):114,699円

20年後金利3.0%上昇

元金:30,000,000円

利息:6,064,362円

総返済額:36,064,362円

毎月の返済額(最大):90,031円

10年後金利1.5%上昇 → 20年後金利1.5%上昇

元金:30,000,000円

利息:9,122,866円

総返済額:39,122,866円

毎月の返済額(最大):103,389円

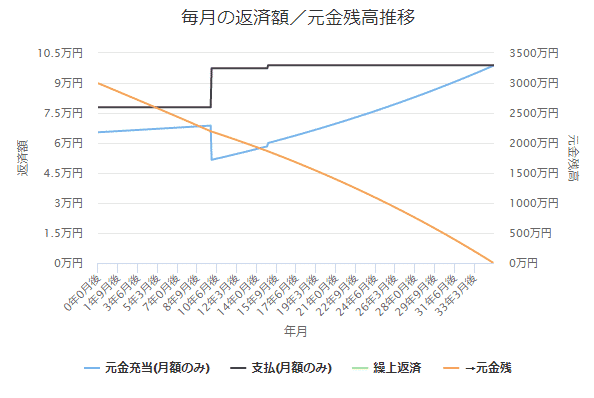

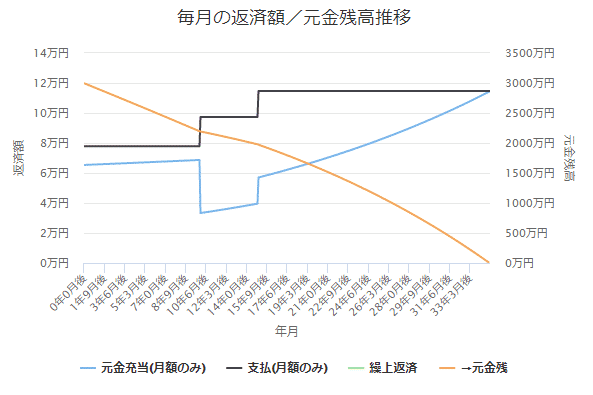

10年後金利4.0%上昇

元金:30,000,000円

利息:17,347,227円

総返済額:47,347,227円

毎月の返済額(最大):138,117円

20年後金利4.0%上昇

元金:30,000,000円

利息:7,422,030円

総返済額:37,422,030円

毎月の返済額(最大):107,429円

10年後金利2.0%上昇 → 20年後金利2.0%上昇

元金:30,000,000円

利息:11,542,312円

総返済額:41,542,312円

毎月の返済額(最大):113,461円

(比較対象)全期間固定金利

元金:30,000,000円

利息:11,738,914円

総返済額:41,738,914円

毎月の返済額(最大):99,379円

検証結果比較

| 検証パターン | 金利 | 10年後金利 | 20年後金利 | 毎月返済額(最大) | 総返済額 | 金利上昇なしとの比較 | 全期間固定金利との比較 |

|---|---|---|---|---|---|---|---|

| 金利上昇なし | 0.50% | 0.50% | 0.50% | 77,876円 | 32,707,560円 | +0円 | -9,031,354円 |

| 10年後金利1.0%上昇 | 0.50% | 1.50% | 1.50% | 87,815円 | 35,689,328円 | +2,981,768円 | -6,049,586円 |

| 20年後金利1.0%上昇 | 0.50% | 0.50% | 1.50% | 83,814円 | 33,776,399円 | +1,068,839円 | -7,962,515円 |

| 10年後金利0.5%上昇 → 20年後金利0.5%上昇 | 0.50% | 1.00% | 1.50% | 85,827円 | 34,723,782円 | +2,016,222円 | -7,015,132円 |

| 10年後金利2.0%上昇 | 0.50% | 2.50% | 2.50% | 98,896円 | 38,920,549円 | +6,212,989円 | -2,818,365円 |

| 20年後金利2.0%上昇 | 0.50% | 0.50% | 2.50% | 96,525円 | 34,895,498円 | +2,187,938円 | -6,843,416円 |

| 10年後金利1.0%上昇 → 20年後金利1.0%上昇 | 0.50% | 1.50% | 2.50% | 94,329円 | 36,861,852円 | +4,154,292円 | -4,877,062円 |

| 10年後金利3.0%上昇 | 0.50% | 3.50% | 3.50% | 114,699円 | 42,713,251円 | +10,005,691円 | +974,337円 |

| 20年後金利3.0%上昇 | 0.50% | 0.50% | 3.50% | 90,031円 | 36,064,362円 | +3,356,802円 | -5,674,552円 |

| 10年後金利1.5%上昇 → 20年後金利1.5%上昇 | 0.50% | 2.00% | 3.50% | 103,389円 | 39,122,866円 | +6,415,306円 | -2,616,048円 |

| 10年後金利4.0%上昇 | 0.50% | 4.50% | 4.50% | 138,117円 | 47,347,227円 | +14,639,667円 | +5,608,313円 |

| 20年後金利4.0%上昇 | 0.50% | 0.50% | 4.50% | 107,429円 | 37,422,030円 | +4,714,470円 | -4,316,884円 |

| 10年後金利2.0%上昇 → 20年後金利2.0%上昇 | 0.50% | 2.50% | 4.50% | 113,461円 | 41,542,312円 | +8,834,752円 | -196,602円 |

| (比較対象)全期間固定金利 | 2.00% | 2.00% | 2.00% | 99,379円 | 41,738,914円 | +9,031,354円 | +0円 |

重要なポイント

金利上昇と返済負担増の関係

- 借入期間中に金利1.0%上昇 → 100万~300万円の返済負担増

- 借入期間中に金利2.0%上昇 → 200万~600万円の返済負担増

- 借入期間中に金利3.0%上昇 → 300万~1,000万円の返済負担増

- 借入期間中に金利4.0%上昇 → 500万~1,500万円の返済負担増

となります。

金利上昇のタイミングと返済負担増の関係

同じ金利2.0%上昇でも

- 10年後金利2.0%上昇 → 620万円の返済負担増

- 20年後金利2.0%上昇 → 210万円の返済負担増

- 10年後金利1.0%上昇、20年後金利1.0%上昇 → 410万円の返済負担増

これは

ということの証左でもあります。

変動金利と全期間固定金利の返済負担比較

また、変動金利と全期間固定金利を比較すると

全期間固定金利が変動金利よりもお得になったのは

- 10年後金利3.0%上昇 → 100万円全期間固定金利の方がお得

- 10年後金利4.0%上昇 → 560万円全期間固定金利の方がお得

の2つだけでした。

- 20年後金利4.0%上昇 → 430万円変動金利の方がお得

- 10年後金利2.0%上昇、20年後金利2.0%上昇 → 20万円変動金利の方がお得

というのであれば、まだ変動金利の方がお得になるということです。

- 10年で金利が3.0%以上上昇すると考える → 全期間固定金利がお得

- 10年で金利が3.0%も上昇しないと考える → 変動金利がお得

なのです。

もう一度、過去の金利推移を見てください。

住宅ローン主要金利指標の推移

過去20年間は無担保コールレートが0.0%前後で推移しています。

これが1993年以前の状態になるのであれば、金利が3.0%上昇するということです。

3.0%以上の金利上昇が10年以内にあるかないか?が変動金利と固定金利のどちらを選ぶべきかの境界線なのです。

住宅ローン変動金利のその他のリスク

精神的な不安

住宅ローンの変動金利を選ぶ場合には

という心理面の負担もあります。

多くの方は、借入直後は気にするようですが、徐々に慣れていってしまうようです。しかし、ひとたび

というニュースが流れれば、たちまち不安にかられてしますのではないでしょうか?

精神的な負荷がかかってしまうのも、変動金利のリスクと言えます。

返済計画が立てにくい

全期間固定金利であれば、借入した月から、35年後の月まで返済額は変わりません。

しかし、変動金利の場合は

という制限がかかっているものの、半年ごとに金利が見直され、返済額も変わってしまうのです。毎月の返済額がころころ変わってしまうため、返済計画は立てにくいのです。

住宅ローンが払えなくなるリスク

手取り月収:30万円の方が

全期間固定金利:10万円の返済をしていた場合

しかし、

変動金利:8万円の返済をしていた場合

このままでは、全く問題はないのですが、仮に金利が急上昇し、返済額が12万円に上がってしまったら、大分返済負担は重くなってしまうのです。

変動金利を選択する人は、このはじめの8万円で返済計画を立ててしまう方が少なくありません。「8万円だと思っていたのが12万円に上昇して、住宅ローンが払えなくなり、マイホームを手放さなければならなくなった。」という方も少なくないのです。

10年後に金利が4.0%上昇したら

毎月の返済額も、「77,876円」→「138,117円」まで上昇してしまうのです。

まとめ

住宅ローンの変動金利で考慮すべき金利上昇は

4.0%の金利上昇

が最悪の金利上昇シナリオと考えて良いでしょう。

金利上昇による返済額の増加シミュレーション

- 借入期間中に金利1.0%上昇 → 100万~300万円の返済負担増

- 借入期間中に金利2.0%上昇 → 200万~600万円の返済負担増

- 借入期間中に金利3.0%上昇 → 300万~1000万円の返済負担増

- 借入期間中に金利4.0%上昇 → 500万~1500万円の返済負担増

と、最悪の金利4.0%上昇のシナリオでは、1500万円も返済負担が増えてしまう可能性があるのです。

全期間固定金利と変動金利を比較すると

- 10年後金利3.0%上昇 → 100万円全期間固定金利の方がお得

- 10年後金利4.0%上昇 → 560万円全期間固定金利の方がお得

以外は、変動金利の方が有利なので、返済負担だけで見れば、変動金利の方が優位性が高いと考えられます。

ただし、住宅ローンの変動金利には

- 金利上昇に対して不安な日々を送る必要がある

- 返済計画に組み込みにくい

- 金利上昇による返済額上昇を計画に入れてないと、住宅ローンが払えなくなるリスク

があります。

住宅ローンの変動金利を選ぶ際には「金利上昇リスク」を織り込みながら、返済計画を立てることが重要です。

また、早期に元本を減らすことができれば、変動金利の金利上昇リスクは減らせるので、できるだけ繰り上げ返済を早めに行うことをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「金利が何%上昇すると、変動金利よりも固定金利の方が有利になるのだろうか?」