いざ、住宅ローンを比較検討している段階で「当初固定金利がいいかも?」と思っても、「本当に当初固定金利で良いのか?」不安を感じている方も少なくないはずです。今回は、当初固定金利を選ぶ前にこれだけは知っておいてほしい「仕組み・リスク・金利推移・比較方法」をFPが解説します。

住宅ローン当初固定金利理解度チェック

「当初引下げプランと全期間引下げプランの違いはわかりますか?」

「当初固定金利はどんな方に向いている金利タイプかわかりますか?」

「当初固定金利は、変動金利よりも金利上昇リスクがあることを理解していますか?」

「当初固定金利の当初期間は何年を選べば良いのか?どう選ぶべきか?わかりますか?」

「当初固定金利を有効に活用する方法は知っていますか?」

実際、この質問に明確に答えられる方はFPの中にも、そうはいないと思います。一つずつ丁寧に解説していきます。

住宅ローンの当初固定金利のおさらい

住宅ローンの当初固定金利とは

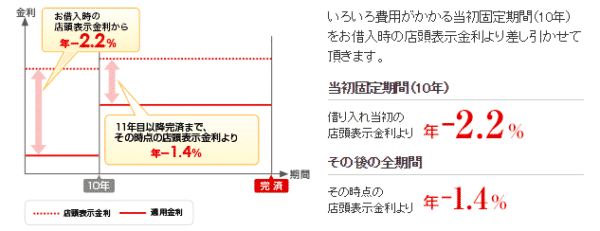

例:auじぶん銀行住宅ローンの当初固定金利の説明

当初固定金利には主に2つのプランがある

※名称は銀行や金融機関によって異なります。

当初引下げプラン

当初期間終了後:当初期間よりも金利が高くなる

全期間引下げプラン

当初期間終了後:当初期間と同じ金利が適用される

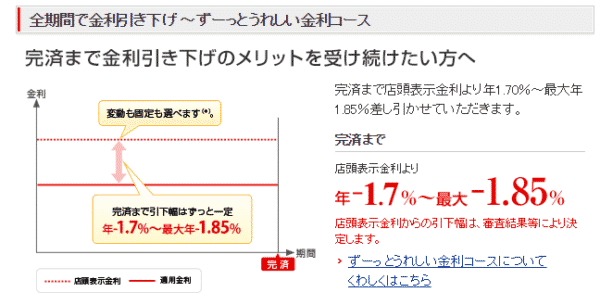

例:三菱UFJ銀行住宅ローン/2017年8月時点

当初引下げプラン「ぐんとうれしい住宅ローン」

当初期間終了後:基準金利から-1.4%引き下げ

全期間引下げプラン「ずーっとうれしい金利コース」

当初期間終了後:基準金利から-1.7%~1.85%引き下げ

基準金利というのは住宅ローンの「定価」のことで、実際に借りるときの金利「販売価格」は、低下から値引きされて販売されるのです。

『当初固定金利で「当初引下げプラン」を選べば、はじめの数年間は大幅値下げだけど、その後は高くなるよ。』

『当初固定金利で「全期間引下げプラン」を選べば、値下げ幅は「当初引下げプラン」より少ないけど、当初期間が終わっても、同じ値引き幅を約束するよ。』

という違いがあるのです。

多くの方がこれを知らずに・・・

はじめだけ低金利の「当初引下げプラン」を選んで、数年後に金利が自動的に上昇してから、返済額も増え、そのときはじめて気づくのです。

例:住信SBIネット銀行住宅ローン「当初引下げプラン」

2017年8月時点

これだけ見れば

と思ってしまうかもしれませんが・・・

当初終了後は

「それぞれの基準金利から年-0.70%」

と書いてあります。

基準金利を見てみます。

10年固定金利の基準金利は年2.36%です。

つまり、「当初引下げプラン」の10年固定金利というのは

当初期間:年-1.70%の引き下げ

ということです。

当初期間:年-1.70%の引き下げ

当初期間終了後:年-0.70%の引き下げ

ですから

はじめの10年は変動金利よりも低金利なのは間違えありませんが、その後の完済までの期間は金利が1.0%自動的に上昇してしまうということを意味しています。

住宅ローンの当初固定金利を選ぶときには

注意しなければならないのは

多くの銀行の住宅ローンで

が幅を利かせているということです。

なぜなら、住宅ローンを選ぶ方の多くがこの仕組みを理解していないため、銀行は「当初期間を大々的に低金利に見せることができれば、客は食いつく」と思っているからです。

この落とし穴に引っかかってはいけないのです。

住宅ローンの当初固定金利を選ぶべき人

- 当初期間に支出が増える予定がある方

- 当初期間中に元本の大部分を返済できてしまう方

の2つのタイプしかいないのです。

当初期間に支出が増える予定がある方が当初固定金利を選ぶべき理由

- 結婚したばかりで出産費用など数年はお金がかかる

- 子供が小さいため、子育て費用・教育費用などある程度の年齢までお金がかかる

・・・

住宅ローンの借入当初から数年の間にお金を多く使う予定がある方の場合は

仮に変動金利を選んでしまうと

- 数年で金利が急上昇してしまったときに返済額も増加してしまうので、返済負担が重くなってしまう可能性があります。(変動金利も5年間は返済額は変わりません。)

仮に全期間固定金利を選んでしまうと

- ベースの金利が当初固定金利よりも高いので、返済負担がはじめから大きくなってしまうのです。

当初期間中に元本の大部分を返済できてしまう方が当初固定金利を選ぶべき理由

当初固定金利は

当初期間

- 低金利

- 金利上昇リスクなし

当初期間終了後

- 高金利

- 金利上昇リスクあり

という金利タイプです。

- 借入額が少なくて、当初数年~10年で元本の大部分が返済可能

- 当初期間中に繰り上げ返済をがんばるので元本の大部分が返済可能

という方であれば、当初期間終了後に金利が上昇したとしても、元本が大幅に減っていれば、それほど利息負担の増加はありません。

おすすめしません。

よく勘違いされがちなのですが

「当初固定金利」も「変動金利」並に金利上昇リスクがあるので、それだったら、はじめから低金利の変動金利の方が良いからです。

実際に金利上昇時の返済額をシミュレーションしてみます。

変動金利と当初固定金利の総返済額を比較

使用した返済額ミュレーションツールはこちら

比較対象

住信SBIネット銀行住宅ローン

2017年8月時点

通期引下げプラン「変動金利」

- 完済まで:0.444% (基準金利:2.775%) 引き下げ幅-2.331%

当初引下げプラン「10年固定金利」

- 当初期間:0.660%(基準金利:2.360%) 引き下げ幅-1.7%

- 当初期間終了後:(?)% 引き下げ幅-0.7%

※当初期間終了後の金利はそのときの基準金利から引き下げ幅を引いて決定されるので、現時点ではわかりません。

※当初期間終了後は変動金利を選択する形でシミュレーションします。

シミュレーションパターン

- 金利変動なし

- 5年目金利0.5%上昇

- 5年目金利1.0%上昇

- 5年目金利1.5%上昇

- 5年目金利2.0%上昇

- 10年目金利0.5%上昇

- 10年目金利1.0%上昇

- 10年目金利1.5%上昇

- 10年目金利2.0%上昇

- 20年目金利0.5%上昇

- 20年目金利1.0%上昇

- 20年目金利1.5%上昇

- 20年目金利2.0%上昇

検証条件

- 借入額:3000万円

- 返済期間:35年

検証結果

| 検証パターン | 変動金利 | 当初10年固定金利 | 比較 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 借入時金利 | 上昇後金利 | 総返済額 | 毎月返済額(最大) | 借入時金利 | 10年目金利 | 総返済額 | 毎月返済額(最大) | 差 | |

| 金利変動なし | 0.444% | 0.444% | 32,396,669 | 77,135 | 0.660% | 1.660% | 37,975,689 | 90,152 | +5,579,020円 |

| 5年目金利0.5%上昇 | 0.444% | 0.944% | 34,486,685 | 82,941 | 0.660% | 2.160% | 38,252,576 | 95,503 | +3,765,891円 |

| 5年目金利1.0%上昇 | 0.444% | 1.444% | 36,673,256 | 89,015 | 0.660% | 2.660% | 39,913,837 | 101,041 | +3,240,581円 |

| 5年目金利1.5%上昇 | 0.444% | 1.944% | 38,955,281 | 95,354 | 0.660% | 3.160% | 41,629,997 | 106,761 | +2,674,716円 |

| 5年目金利2.0%上昇 | 0.444% | 2.444% | 41,331,271 | 101,954 | 0.660% | 3.660% | 43,400,132 | 112,662 | +2,068,861円 |

| 10年目金利0.5%上昇 | 0.444% | 0.944% | 33,848,928 | 81,976 | 0.660% | 2.160% | 38,252,576 | 95,503 | +4,403,648円 |

| 10年目金利1.0%上昇 | 0.444% | 1.444% | 35,357,818 | 87,006 | 0.660% | 2.660% | 39,913,837 | 101,041 | +4,556,019円 |

| 10年目金利1.5%上昇 | 0.444% | 1.944% | 36,922,901 | 92,223 | 0.660% | 3.160% | 41,629,997 | 106,761 | +4,707,096円 |

| 10年目金利2.0%上昇 | 0.444% | 2.444% | 38,543,530 | 97,625 | 0.660% | 3.660% | 43,400,132 | 112,662 | +4,856,602円 |

| 20年目金利0.5%上昇 | 0.444% | 0.944% | 32,920,538 | 80,046 | 0.660% | 1.660% | 37,239,696 | 93,444 | +4,319,158円 |

| 20年目金利1.0%上昇 | 0.444% | 1.444% | 33,456,963 | 83,026 | 0.660% | 1.660% | 37,845,519 | 96,809 | +4,388,556円 |

| 20年目金利1.5%上昇 | 0.444% | 1.944% | 34,005,890 | 86,075 | 0.660% | 1.660% | 38,464,554 | 100,248 | +4,458,664円 |

| 20年目金利2.0%上昇 | 0.444% | 2.444% | 34,567,267 | 89,194 | 0.660% | 1.660% | 39,096,690 | 103,760 | +4,529,423円 |

少なくとも、このシミュレーションパターンでは、どう金利が上昇したとしても

になりました。

つまり、この住宅ローンで比較するのであれば

ということなのです。

と思う方もいるかも知れませんが、仕組みを考えてみれば当然のことなのです。

金利が5年目に1.0%上昇するパターンで考えてみます。

金利の動きを「基準金利」を含めて考えてみるとこうなります。

つまり

- 変動金利はずっと基準金利からの引き下げ幅が大きい状態(このケースだと-2.331%)

- 当初固定金利は当初期間終了後の引き下げ幅が小さくなる(このケースだと-0.700%)

で、どちらも固定金利終了後は「変動金利」を選ぶ設定なので、計算のもとになるのは同じ「変動金利の基準金利」です。

このパターンで言えば「当初10年固定金利」が「変動金利」よりも有利になるのは、当初期間中に金利が上昇した5年目~10年目の5年間だけなのです。

当初期間終了後は、同じ土俵に戻ってしまう上に金利の引き下げ幅が小さくなるので、全体で考えると不利になるということです。

これを理解していたら

なんて言えないはずです。

さらに言えば

住宅ローンの返済期間を最長の35年にしている方の場合は、当初10年固定金利の10年間というのは3分の1以下の期間です。

しかも、最後の10年よりも、はじめの10年の方が金利上昇リスクは小さいのです。

それも早計です。当初固定金利にも、このリスクを回避する方法があるのです。

当初固定金利を有効に活用する方法

その1.当初期間終了後は借り換えを前提とする

当初10年固定金利の最大のデメリットは

- 当初期間:低金利

- 当初期間終了後:高金利

ということです。

当初期間だけで見れば

というメリットがあるのは変わりません。

借り換えには、諸費用が発生するのでその分も考えておく必要はありますが・・・

理論上は

- 当初10年固定金利を借りて

- 10年目に別の銀行の当初10年固定金利に借り換え

- 20年目に別の銀行の当初10年固定金利に借り換え

- 30年目に別の銀行の当初5年固定金利に借り換え

とすれば、固定金利の安心と当初期間の低金利を両方享受し続けて、完済まで持っていけるはずです。

このケースで考慮しなければならないのは

- 諸費用を3回支払う必要があること

- 借り換え審査に通るとは限らないこと

- 今は借り換え数に制限はないが銀行の方針が今後どうなるかはわからない

- 借り換え時点ではそのときの基準金利がベースになるので、はじめから全期間固定金利よりは金利が上がる可能性が高い

ということです。

その2.ただ、お得な当初2年固定金利、当初3年固定金利もある

例:三菱UFJ銀行住宅ローン

2017年8月時点

変動金利

- 基準金利:2.457%

- 引き下げ幅:-1.7%~1.85%

- 適用金利:0.625% ~ 0.775%

固定3年プレミアム住宅ローン

- 基準金利:3.000%

- 引き下げ幅:-2.45%

- 適用金利:0.500%

当初期間終了後

- 引き下げ幅:-1.8%~1.85%

つまり、このプランの場合は、当初固定金利を選んだとしても、当初期間終了後は、はじめから変動金利を選んだ時とほぼ同じ引き下げ幅に設定されているのです。

ただし、三菱UFJ銀行住宅ローンに保証料の+0.2%が上乗せされるため、ネット銀行の変動金利の方がお得ですので、注意してください。今回は例で示しただけです。

当初固定金利で住宅ローンを比較する方法

手順1.当初期間を決める

住宅ローンを比較する前に「何年の当初固定金利を比較するのか」決めましょう。

前述した通りで、当初固定金利を選ぶべきなのは、住宅ローン借入から数年は支出が増える方です。

それが5年なのか?10年なのか?15年なのか?は人それぞれですが、ある程度返済が楽にできるようになるまでの目途はあるはずです。

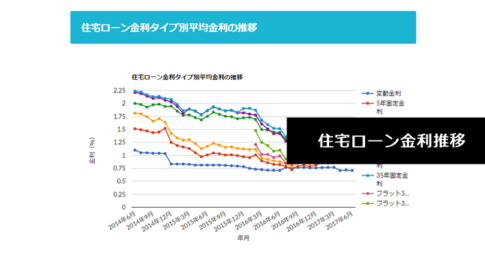

参考になるのは、「住宅ローン金利タイプの構成比」です。

住宅ローン金利タイプの構成比

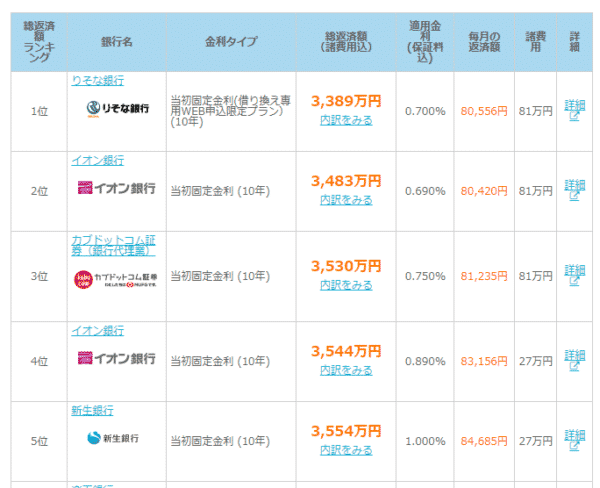

手順2.総返済額が安い住宅ローンを選ぶ

前述した通りで、当初固定金利は当初期間の金利で比較しても意味がありません。

当初期間終了後の金利設定というのは、各銀行バラバラですから、比較するとしたら金利ではなく、総返済額で比較するしかないのです。

下記のシミュレーションツールを利用して

「当初固定金利」で絞り込んで一番総返済額が安くなる住宅ローンを探しましょう。

最新金利の「当初固定金利」で当初期間終了後の金利も計算した上で、総返済額の安い順で住宅ローンがランキング表示されます。

金利上昇も含めて、総返済額をシミュレーションすることもできるので、パラメータを変えながら「どの住宅ローンの当初固定金利が一番お得になるのか?」比較すれば良いのです。

注意しなければならないのは

当初固定金利の方が変動金利よりも金利上昇リスクは大きい

という点です。

住宅ローン金利の最新動向はこちら

まとめ

住宅ローンの当初固定金利は

一定期間、金利が固定される住宅ローンの金利タイプです。

大きく分けて

- 当初引下げプラン

- 全期間引下げプラン

の2種類があります。

ただし、銀行は当初の金利が変動金利並に低金利に見せかけられる「当初引下げプラン」を推しているところが多いので注意が必要です。

「当初引下げプラン」は、当初期間は低金利ですが、当初期間終了後は大幅に金利上昇してしまうものがすくなくないからです。

実際にシミュレーションをしてみると

結果が出ているのです。

それでも、当初固定金利を選ぶのであれば

- 当初期間終了後に借り替えを前提とする

- 当初期間終了後に金利が上昇しない当初固定金利を選ぶ

という2つの方法があります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「変動金利並に低金利のものもあるけど、これ選んでいいの?」

「当初固定金利で一番おすすめの住宅ローンはどれ?」

・・・