今回は、当初10年固定金利を当初期間が終了するときに借り換えをしてお得になる方法を解説します。

当初10年固定金利は、当初期間終了後に金利が上昇するので変動金利よりも損!

下記で解説している通りで

金利上昇パターンを総返済額で比較すると

| 検証パターン | 変動金利 | 当初10年固定金利 | 比較 |

|---|---|---|---|

| 総返済額 | 総返済額 | 差 | |

| 金利変動なし | 32,396,669 | 37,975,689 | +5,579,020円 |

| 5年目金利0.5%上昇 | 34,486,685 | 38,252,576 | +3,765,891円 |

| 5年目金利1.0%上昇 | 36,673,256 | 39,913,837 | +3,240,581円 |

| 5年目金利1.5%上昇 | 38,955,281 | 41,629,997 | +2,674,716円 |

| 5年目金利2.0%上昇 | 41,331,271 | 43,400,132 | +2,068,861円 |

| 10年目金利0.5%上昇 | 33,848,928 | 38,252,576 | +4,403,648円 |

| 10年目金利1.0%上昇 | 35,357,818 | 39,913,837 | +4,556,019円 |

| 10年目金利1.5%上昇 | 36,922,901 | 41,629,997 | +4,707,096円 |

| 10年目金利2.0%上昇 | 38,543,530 | 43,400,132 | +4,856,602円 |

| 20年目金利0.5%上昇 | 32,920,538 | 37,239,696 | +4,319,158円 |

| 20年目金利1.0%上昇 | 33,456,963 | 37,845,519 | +4,388,556円 |

| 20年目金利1.5%上昇 | 34,005,890 | 38,464,554 | +4,458,664円 |

| 20年目金利2.0%上昇 | 34,567,267 | 39,096,690 | +4,529,423円 |

どんな金利上昇パターンでも

結果になりました。

この理由は

です。

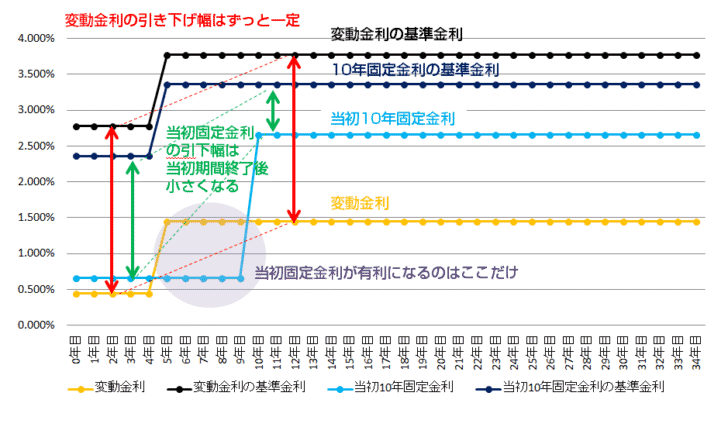

例:住信SBIネット銀行の住宅ローンの金利

2017年8月時点

基準金利

- 10年固定金利:2.360%

通期引下げプラン

- 10年固定金利:1.060%

(当初期間中の金利引き下げ:基準金利から-1.30%)

(当初期間終了後の金利引き下げ:基準金利から-1.30%)

当初引下げプラン

- 10年固定金利:0.660%

(当初期間中の金利引き下げ:基準金利から-1.70%)

(当初期間終了後の金利引き下げ:基準金利から-0.70%)

「当初引下げプラン」は当初期間終了後に金利が大幅に上がってしまう

という問題があるため、「当初10年固定金利」よりも「変動金利」の方が総返済額が安い結果となるのです。

じゃあ、「当初10年固定金利(当初引下げプラン)」で10年目の金利が上がるタイミングで借り換えをしてしまえば

- 当初期間の10年間の低金利

- 当初期間は固定金利で金利上昇なし

というメリットのみの「いいとこどり」ができるのでは?

という考える方もあるはずです。

この「当初期間終了時点借り換え法」の効果を検証します。

当初10年固定金利の「当初期間終了時点借り換え法」の検証

検証した住宅ローン

2017年8月時点金利

- 当初引下げプラン「10年固定金利」:0.660%

(当初期間中の金利引き下げ:基準金利から-1.70%)

(当初期間終了後の金利引き下げ:基準金利から-0.70%)

検証条件

- 借入額:3000万円

- 返済期間:35年

- 金利上昇:なし

- 借り換え時の諸費用(事務手数料、印紙代、登記費用、司法書士報酬など)

借入金額×2.2%(税込)+19.8万円(税込)

検証パターン

- 借り替えなし

- 10年目に1回借り換え

- 20年目に1回借り換え

- 30年目に1回借り換え

- 10年目に1回借り換え、20年目に2回目の借り換え

- 20年目に1回借り換え、30年目に2回目の借り換え

- 10年目に1回借り換え、20年目に2回目の借り換え、30年目に3回目の借り換え

※本来、「住宅ローン借り換え」は別の銀行の住宅ローンにしか借り換えはできませんが、試算ではわかりやすくするために、同じ住信SBIネット銀行の当初引下げプラン「10年固定金利」に借り替えた場合で検証しています。

試算で利用した返済シミュレーション機能

試算結果

| 検証パターン | 借入時金利 | 10年目金利 | 20年目金利 | 30年目金利 | 借り換え 回数 |

諸費用 | 総返済額 | 諸費用込 総返済額 |

|---|---|---|---|---|---|---|---|---|

| 借り替えなし | 0.660% | 1.660% | 1.660% | 1.660% | 0回 | 0円 | 37,975,689円 | 37,975,689円 |

| 10年目に1回借り換え | 0.660% | 0.660% | 1.660% | 1.660% | 1回 | 479,806円 | 34,699,719円 | 34,219,913円 |

| 20年目に1回借り換え | 0.660% | 1.660% | 0.660% | 1.660% | 1回 | 312,034円 | 35,630,189円 | 35,318,155円 |

| 30年目に1回借り換え | 0.660% | 1.660% | 1.660% | 0.660% | 1回 | 113,989円 | 36,512,800円 | 36,398,811円 |

| 10年目に1回借り換え 20年目に2回目の借り換え |

0.660% | 0.660% | 0.660% | 1.660% | 2回 | 777,869円 | 33,728,569円 | 32,950,700円 |

| 20年目に1回借り換え 30年目に2回目の借り換え |

0.660% | 1.660% | 0.660% | 0.660% | 2回 | 420,770円 | 35,502,142円 | 35,081,372円 |

| 10年目に1回借り換え 20年目に2回目の借り換え 30年目に3回目の借り換え |

0.660% | 0.660% | 0.660% | 0.660% | 3回 | 881,793円 | 33,606,287円 | 32,724,494円 |

考察

当初10年固定金利(金利引き下げプラン)を利用するのであれば

という結果になりました。

総返済額は

ですので「早く借り換えした方が良い」ということを意味しています。

また、

ですので「借り換えの回数は多い方が良い」ということを意味しています。

理想は

当初10年固定金利(金利引き下げプラン)を選んで

- 銀行A:10年間

10年目:銀行Aから銀行Bへ借り換え - 銀行B:10年間

10年目:銀行Bから銀行Cへ借り換え - 銀行C:10年間

10年目:銀行Cから銀行Dへ借り換え - 銀行D:5年間

と借り換えができれば

のです。

「借り換え」というのは「別の銀行から借りて、現在借入中の銀行に一括繰り上げ返済する」ということですから、1人の人ができる借り換えの回数に上限はありません。

審査に通る限りは、2回でも、3回でも、4回でも・・・10回でも、借り換えはできるのです。

ただし、借り換えのたびに諸費用(事務手数料、抵当権抹消費用、抵当権設定費用、司法書士報酬)などが発生してしまうので、諸費用以上のメリットがないと借り換えをする意味はないのです。

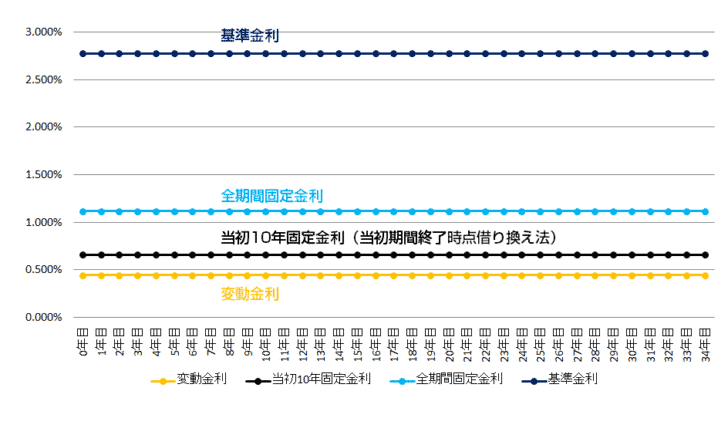

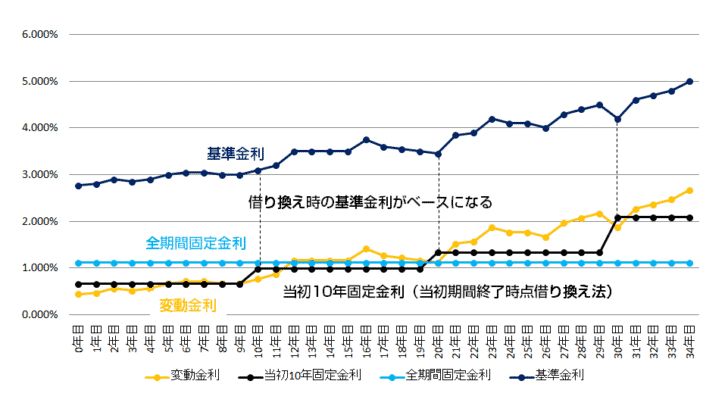

「変動金利」と「当初期間終了時点借り換え法」と「全期間固定金利」の関係

金利変動がない場合

金利変動がある場合

比較的極端に金利が上昇し、35年で2.25%程度の金利上昇をするとこうなります。

- 変動金利:金利上昇に合わせて金利が推移

- 当初10年固定金利(当初期間終了時点借り換え法):10年間は金利は変わらないが借り換えのタイミングで金利が基準金利の変動幅に合わせて上昇する

- 全期間固定金利:金利変動なし

当初10年固定金利(当初期間終了時点借り換え法)では

「当初10年固定金利(当初期間終了時点借り換え法)」と「変動金利」がどちらが有利になるのか?は金利の動き方次第です。

当初10年固定金利で「当初期間終了時点借り換え法」を採用するメリット

- 10年間は固定金利で返済額が変わらない

- 比較的完済まで変動金利並みの低金利(当初金利)がずっと適用される

というものがあります。

当初10年固定金利で「当初期間終了時点借り換え法」を採用するデメリット・リスク

「借り換え」審査が常に通るとは限らない

しかし、

- 新規借り入れの住宅ローンの返済で返済遅延があった。

- 新規借り入れの住宅ローンの返済で返済事故を起こした。

- 新規借り入れの時よりも、給料が下がった。

- 新規借り入れの時はサラリーマンだったが、独立して経営者になった。

- 新規借り入れの時の会社は辞めて、転職したばかり。

- 不動産の地価が大幅に下がって、担保価値が落ちている。

- 借り換え先の銀行の審査が厳しい。

・・・

と色々な理由がありますが

「借り換え」の審査に落ちる可能性もある

というリスクには注意しておく必要があります。

10年後の未来がどうなっているのか?予想することはできないので、100%借り換えができるわけでもないのです。

2回目の借り換えはできても、3回目はできないかもしれません。

不確定要素が多いのです。

借り換え時に審査の甘い住宅ローンを選ばないといけなくなるリスクがあります。

「借り換え」先の住宅ローンの数が少なくなる

理想形は

当初10年固定金利(金利引き下げプラン)を選んで

- 銀行A:10年間

10年目:銀行Aから銀行Bへ借り換え - 銀行B:10年間

10年目:銀行Bから銀行Cへ借り換え - 銀行C:10年間

10年目:銀行Cから銀行Dへ借り換え - 銀行D:5年間

と合計4つの銀行の住宅ローンを借りることになります。

住信SBIネット銀行の住宅ローンは

2017年8月時点金利で

- 当初引下げプラン「10年固定金利」:0.660%

という低金利の設定になっています。

今回のシミュレーションでは、このプランに借り替えられること前提で試算していますが

実際には

同じ銀行の住宅ローンに借り替えることはできない

ため、同じレベルの低金利の住宅ローンが4社なければならないのです。

同レベルの低金利の住宅ローンというと

- イオン銀行

- auじぶん銀行

- ソニー銀行

あたりが候補になりますが、それぐらいしかないので、上記の1社、2社が審査落ちになってしまったら、途端に選択肢に困ることになってしまいます。

まとめ

住宅ローンの「当初10年固定金利(当初引下げプラン)」は

- 当初期間:低金利

- 当初期間終了後:高金利

という設定の金利タイプです。

そのため

という方法が有効になります。

借り換えが成功すれば、またその時点から10年間「低金利」が適用されるからです。

借り換えをすれば、借り換え時に諸費用が発生しますが

試算結果では

という結果が出ています。

理想形は

当初10年固定金利(金利引き下げプラン)を選んで

- 銀行A:10年間

10年目:銀行Aから銀行Bへ借り換え - 銀行B:10年間

10年目:銀行Bから銀行Cへ借り換え - 銀行C:10年間

10年目:銀行Cから銀行Dへ借り換え - 銀行D:5年間

です。

ただし、

- 借り換え審査が通るとは限らないこと

- 同じ銀行の住宅ローンに借り替えることはできないため、借り換えするたびに選択できる銀行が減ること

などのデメリットがあります。

「3回借り換えて4社の住宅ローンを借りる」というのはかなり極端な例ですが、少なくとも、当初10年固定金利(金利引き下げプラン)を選んだ場合には「10年目、20年目に2回の借り換え」ぐらいは検討する価値のある返済方法と言えます。

当初10年固定金利(金利引き下げプラン)を借りっぱなしにしてしまうと、当初期間終了後の金利はかなり割高な金利になるので、借り換えを前提に検討することをおすすめします。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編