いざ、住宅ローンを比較検討している段階で「変動金利がいいかも?」と思っても、「本当に変動金利で良いのか?」不安を感じている方も少なくないはずです。今回は、変動金利を選ぶ前にこれだけは知っておいてほしい「仕組み・リスク・金利推移・比較方法」をFPが解説します。

住宅ローン変動金利理解度チェック

この質問に回答できない方は、最後まで読んでいただいてから、変動金利を選ぶことをおすすめします。

「20年前の変動金利は何%だったか、わかりますか?」

「変動金利は金利上昇に制限があることを知っていますか?」

「変動金利という名称で、変動金利じゃない住宅ローンがあるのを知っていますか?」

「万が一、金利が予想以上に上昇したら、どうするべきか考えていますか?」

実際、この質問に明確に答えられる方はFPの中にも、そうはいないと思います。一つずつ丁寧に解説していきます。

住宅ローンの変動金利のおさらい

住宅ローンの変動金利とは

を言います。

金利変動のルールは

- 半年に2回(6月、12月が多い)金利の見直しが行われる

- 5年間で返済額は最高でも125%までしか上昇させない

という2点があります。

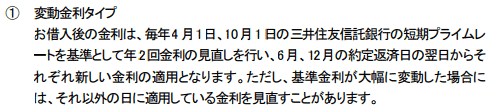

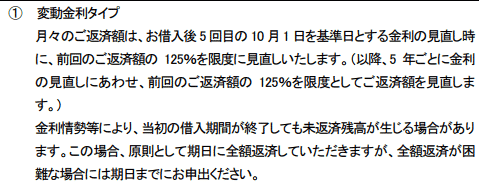

例:住信SBIネット銀行の変動金利のルール

金利見直しルール

お借入後の金利は、毎年4月1日、10月1日の三井住友信託銀行の短期プライムレ ートを基準として年2回金利の見直しを行い、6月、12月の約定返済日の翌日からそ れぞれ新しい金利の適用となります。ただし、基準金利が大幅に変動した場合には、それ以外の日に適用している金利を見直すことがあります。

返済額上限ルール

月々のご返済額は、お借入後5回目の10月1日を基準日とする金利の見直し時に、前回のご返済額の125%を限度に見直しいたします。(以降、5年ごとに金利の見直しにあわせ、前回のご返済額の125%を限度としてご返済額を見直します。) 金利情勢等により、当初の借入期間が終了しても未返済残高が生じる場合があります。この場合、原則として期日に全額返済していただきますが、全額返済が困難な場合には期日までにお申出ください。

基準金利とは

変動金利の場合、引き下げ幅「値引」は銀行によって決まっているので、銀行が決める基準金利「定価」が変動すると、変動金利も変動するのです。

例:住信SBIネット銀行/2017年8月時点

- 変動金利の基準金利:2.775%

- 金利引き下げ幅:-2.331%

- 変動金利:0.444%

となります。

「無担保コールレート」とは

です。銀行も、日々運用しているお金が余ったり、足りなくなったりするので、銀行間で貸し借りするのです。

無担保コール市場では、需給バランスと日銀によって金利が変動します。お金を借りたい銀行の方が多かったら、貸す人の方が有利なので金利は高く設定できます。お金を貸したい銀行の方が多かったら、借りたい人の方が有利なので金利は低くなるのです。

ここに日銀というプレイヤーも割り込んできます。日銀は政府の意向を受けて

- 不景気

→ お金をどんどん市中に供給して、企業活動を活性化し、好景気にしなければならない。

→ 貸す人が多くなるから「低金利」になる - 好景気

→ お金をどんどん市中から回収して、バブルにならないようにインフレを抑制しなければならない。

→ 借りる人が多くなるから「高金利」になる

のです。

つまり、

住宅ローンの変動金利は

- 好景気 → 低金利

- 不景気 → 高金利

と簡単していれば良いのです。

2021年現在は、不景気が続いています。

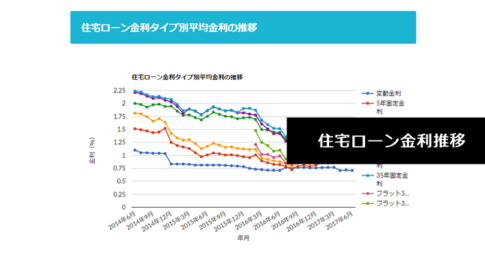

住宅ローンの主要金利指標の推移を見てみると

住宅ローン主要金利指標の推移

となっています。

青色の無担保コールレートの推移を見てみると、今は0%、もしくはマイナスになっているのに対して、1990年台のバブル時代には「8.0%」を超える高金利になっているのです。

住宅ローンの変動金利を選ぶときに覚えておくべきポイント

住宅ローンの変動金利は「景気」に連動する

- 好景気 → 低金利

- 不景気 → 高金利

住宅ローンの変動金利のリスクをどう捉えるべきなのか?

「住宅ローン金利が8.0%に上がるかも・・・」とさんざん脅してしまいましたが、実際どのくらいのリスクを考えておけば良いのでしょうか?

未来の金利を100%確実に予想することはできませんが、筆者個人の考え方では、いくつかの視点で考える必要があると思っています。

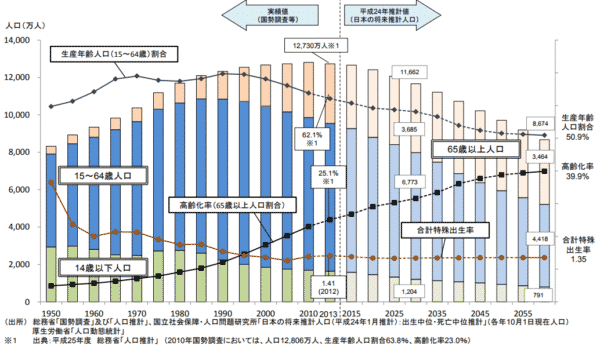

人口が減る超高齢化社会でバブル期のような好景気になる可能性は非常に低い!

日本の人口推移

出典:総務省「国勢調査」

これを見るとわかる通りで

1990年代のバブル期は「生産年齢人口(15歳~64歳)」がピークのときです。

人口減少と同時に超高齢化社会が加速するため、「生産年齢人口(15歳~64歳)」がどんどん減少してくことがわかります。

出生率が上がれば回復するかもしれませんが、現時点ではこの予想通りに推移すると考えられます。

今の超低金利は、終わりが見えている!?

2021年11月現在の住宅ローン変動金利は、0.50%という超低金利になっています。

「なぜ、こうなっているのか?」というと

しかし、日銀は年間約100兆円のペースで国債を買いまくっています。

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.70% | 65.20% | 3.70% | 8.10% | 4.30% |

| 2014年2Q | 20.00% | 64.50% | 3.80% | 7.80% | 3.90% |

| 2014年3Q | 21.40% | 63.30% | 4.40% | 7.40% | 3.50% |

| 2014年4Q | 23.30% | 61.40% | 4.70% | 6.50% | 4.10% |

| 2015年1Q | 25.30% | 60.00% | 4.90% | 6.10% | 3.70% |

| 2015年2Q | 27.50% | 58.50% | 4.60% | 6.00% | 3.40% |

| 2015年3Q | 29.60% | 56.30% | 5.00% | 5.90% | 3.20% |

| 2015年4Q | 31.40% | 54.40% | 5.20% | 5.90% | 3.10% |

| 2016年1Q | 33.10% | 53.00% | 5.40% | 5.70% | 2.80% |

| 2016年2Q | 34.80% | 51.20% | 5.70% | 5.60% | 2.70% |

| 2016年3Q | 36.50% | 49.40% | 5.90% | 5.40% | 2.80% |

| 2016年4Q | 38.40% | 47.90% | 5.80% | 5.30% | 2.60% |

| 2017年1Q | 40.00% | 46.60% | 5.90% | 5.00% | 2.50% |

| 2017年2Q | 41.30% | 45.40% | 5.90% | 4.90% | 2.50% |

| 2017年3Q | 42.20% | 44.40% | 6.10% | 4.70% | 2.60% |

| 2017年4Q | 43.20% | 43.50% | 6.10% | 4.60% | 2.60% |

| 2018年1Q | 43.90% | 43.10% | 5.90% | 4.50% | 2.60% |

| 2018年2Q | 44.60% | 42.30% | 6.20% | 4.40% | 2.50% |

| 2018年3Q | 45.70% | 41.40% | 6.10% | 4.40% | 2.40% |

| 2018年4Q | 46.00% | 40.60% | 6.60% | 4.30% | 2.50% |

| 2019年1Q | 46.30% | 39.80% | 7.10% | 4.20% | 2.60% |

| 2019年2Q | 46.50% | 39.50% | 7.40% | 4.30% | 2.30% |

| 2019年3Q | 46.80% | 38.90% | 7.60% | 4.20% | 2.50% |

| 2019年4Q | 46.80% | 39.00% | 7.70% | 4.20% | 2.30% |

| 2020年1Q | 47.20% | 39.00% | 7.60% | 3.80% | 2.40% |

| 2020年2Q | 47.70% | 38.90% | 7.40% | 3.50% | 2.50% |

| 2020年3Q | 48.00% | 39.00% | 7.30% | 3.50% | 2.20% |

国債の5割を日銀が持つようになってしまったのです。

この割合は6割に達すると予測されています。

当然、この国債をガンガン購入することで、市中にお金を増やす政策(量的金融金融緩和)を続けることはできるはずがなく、遅かれ早かれ終わりが訪れるのです。

日銀が国債買入れを止めれば金利は上昇します。

好景気で変動金利が上昇する局面では給料も上がっている可能性が高い!

景気が良くなると、雇用が増え、企業は給料を上げないと採用できない状態になります。当然、既存の社員にも十分な給与を出さなければ、他の会社に転職されてしまうので、給料は上がるのです。

徐々にではありますが、じわじわと給料の平均額は上昇してきているのです。

サラリーマンの平均年収推移

結論

住宅ローンの変動金利のリスクは

- バブル時代のような好景気になるのは人口減少、高齢化社会の日本では難しい!(大幅に金利が上昇することはない)

- 日銀の国債買入れは遅かれ早かれここ数年で終わりがくる!(金利が上昇する)

- 金利が上昇したときは、給料も上昇している!

という点から

執筆時点(2021年11月)よりも、金利が上昇する可能性は高いのですが

バブル期時代のような超高金利になる可能性はほとんどなく

金利上昇局面では、給料も上昇しているのでその分の返済負担は軽減される

と考えます。

住宅ローン変動金利のリスクを知るためには、金利が何%上がったら、返済総額がいくらあるのか?をシミュレーションしておく

そのためには「金利上昇時の総返済額について」シミュレーションしてみるのが手っ取り早い方法です。

- 金利変動しない場合

- 10年目に金利が+1.0%上昇した場合

- 10年目に金利が+2.0%上昇した場合

- 10年目に金利が+3.0%上昇した場合

- 10年目に金利が+4.0%上昇した場合

- 10年目に金利が+5.0%上昇した場合

- 20年目に金利が+1.0%上昇した場合

- 20年目に金利が+2.0%上昇した場合

- 20年目に金利が+3.0%上昇した場合

- 20年目に金利が+4.0%上昇した場合

- 20年目に金利が+5.0%上昇した場合

- 30年目に金利が+1.0%上昇した場合

- 30年目に金利が+2.0%上昇した場合

- 30年目に金利が+3.0%上昇した場合

- 30年目に金利が+4.0%上昇した場合

- 30年目に金利が+5.0%上昇した場合

の16パターンで「総返済額」を調査してみます。

| 借入額 | 借入期間 | 金利 | 金利上昇タイミング | 金利上昇幅 | 総返済額 | 差 |

|---|---|---|---|---|---|---|

| 3,000万円 | 35年 | 0.444% | なし | 0.0% | 3,321万円 | 0万円 |

| 3,000万円 | 35年 | 0.444% | 10年目 | 1.0% | 3,617万円 | 296万円 |

| 3,000万円 | 35年 | 0.444% | 10年目 | 2.0% | 3,936万円 | 615万円 |

| 3,000万円 | 35年 | 0.444% | 10年目 | 3.0% | 4,276万円 | 955万円 |

| 3,000万円 | 35年 | 0.444% | 10年目 | 4.0% | 4,638万円 | 1,317万円 |

| 3,000万円 | 35年 | 0.444% | 10年目 | 5.0% | 5,019万円 | 1,698万円 |

| 3,000万円 | 35年 | 0.444% | 20年目 | 1.0% | 3,427万円 | 106万円 |

| 3,000万円 | 35年 | 0.444% | 20年目 | 2.0% | 3,538万円 | 217万円 |

| 3,000万円 | 35年 | 0.444% | 20年目 | 3.0% | 3,654万円 | 333万円 |

| 3,000万円 | 35年 | 0.444% | 20年目 | 4.0% | 3,775万円 | 454万円 |

| 3,000万円 | 35年 | 0.444% | 20年目 | 5.0% | 3,901万円 | 580万円 |

| 3,000万円 | 35年 | 0.444% | 30年目 | 1.0% | 3,333万円 | 12万円 |

| 3,000万円 | 35年 | 0.444% | 30年目 | 2.0% | 3,345万円 | 24万円 |

| 3,000万円 | 35年 | 0.444% | 30年目 | 3.0% | 3,357万円 | 36万円 |

| 3,000万円 | 35年 | 0.444% | 30年目 | 4.0% | 3,369万円 | 48万円 |

| 3,000万円 | 35年 | 0.444% | 30年目 | 5.0% | 3,382万円 | 61万円 |

これが住宅ローンの変動金利のリスクを可視化したものです。

ただ、前述した通りで、金利が5.0%上昇する可能性はほとんどないと言っていいでしょう。

しかし、10年で1.0%~2.0%上昇するリスクは考えておく必要があるのです。

296万円~615万円、返済額が増えるリスクが変動金利にはあるということを理解しておくべきです。

ただし、同時に注目すべきなのは、金利が上がるタイミングによって、返済額の増加の伸びがにぶくなるということです。

ということです。

だからこそ、住宅ローンの変動金利を選ぶ方におすすめしたいのは

です。

のです。

できるだけ早く元本を減らす方法

その1.繰り上げ返済

当然ですが、繰り上げ返済が最もわかりやすい「できるだけ早く元本を減らす方法」です。

- 早く繰り上げ返済すればするほど

- 大きな金額の繰り上げ返済をすればするほど

元本は早く減ります。

繰り上げ返済を勘違いしている方も多いのですが、住宅ローン減税があるから、繰り上げ返済をしないというのは間違えです。

住宅ローン減税は残高が多い方が控除額が大きくなるのですが、繰り上げ返済で元本を減らすことによる利息削減効果の方が大きいからです。

その2.住宅取得等資金の贈与税の非課税を利用する

「住宅取得等資金の贈与税の非課税」は、住宅購入資金を父母、祖父母から援助してもらうと非課税になるという制度です。

「住宅取得等資金の贈与税の非課税」を利用すれば、将来相続する父母、祖父母の財産を非課税で贈与を受けることができます。

その3.購入する物件の価格を下げる

当たり前ですが

- 都内 → 一都三県

- 新築 → 中古

- 戸建て → マンション

- 広い床面積 → 狭い床面積

- 駅チカ → 徒歩10分

・・・

と購入する物件額を下げれば、元本は小さくなります。

今月の住宅ローン金利動向はこちら

変動金利で住宅ローンを比較する方法

変動金利を選ぶ方法は非常に簡単です。

- 0.001%でも低金利の住宅ローンを選ぶ

- 保証料無料で事務手数料型の住宅ローンを選ぶ(ネット銀行モデル)

- 付加価値(保障や優待)を考慮して比較する

の手順で比較すれば、問題ありません。

この視点で住宅ローンを比較すると

都市銀行、地方銀行の採用している諸費用設定

- 保証料:金利+0.2%上乗せ

- 事務手数料:33,000円(税込)

ネット銀行、流通系銀行の採用している諸費用設定

- 保証料:無料

- 事務手数料:借入額×2.2%(税込)

となるので

変動金利を選ぶ場合には保証料無料のネット銀行モデルを採用している住宅ローンを選ぶべきなのです。

※メガバンクなどでもネット銀行モデルの住宅ローンをネット限定で扱っている銀行があります。

これに

- 疾病保障無料付帯

- ガン診断保障無料付帯

- 介護保障付団信無料付帯

- コントロール返済

- 各種優待

・・・

などの付加価値を自分なりに評価して比較すれば良いのです。

「住宅ローン審査に通るかどうか?」を別にすれば

がベストなのは間違えありません。

住宅ローン変動金利比較

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 1.060% | 1.060% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 | 無料 | - |

|---|---|---|---|---|---|---|---|---|---|---|

| PayPay銀行 | 住宅ローン(ソフトバンクスマホユーザー) | 変動金利 | (-) | 0.850% | 0.850% | - | 2.20% | 無料 | 無料 | - |

| りそな銀行 | ずーっとお得!全期間型/融資手数料型 | 変動金利 | (-) | 0.940% | 0.940% | - | 2.20% | 無料 | 無料 | - |

| 三菱UFJ銀行 | ずーっとうれしい金利コース | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(新規借入)/変動金利選択プラン | 変動金利 | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| 三菱UFJ銀行 | 住宅ローン(借り換え)/変動金利選択プラン | 変動金利(借り換え) | (-) | 0.945% | 0.945% | - | 0 | 無料 | 無料 | - |

| りそな銀行 | りそな借りかえローン | 変動金利(借り換え専用Web申込限定プラン) | (-) | 0.950% | 0.950% | - | 2.20%+33,000 | 無料 | 無料 | - |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利 | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 住信SBIネット銀行 | 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.950% | 0.950% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利 | (-) | 0.950% | 0.950% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| SBIマネープラザ | 住宅ローン/通期引下げプラン | 変動金利(借り換え) | (-) | 0.950% | 0.950% | - | 2.20% | 無料 | 無料 | 全疾病保障団信無料 |

| 横浜銀行 | 住宅ローン融資手数料型金利プラン | 変動金利 | (-) | 0.975% | 0.975% | - | 2.20%+33,000 | 無料 | 無料 | - |

| PayPay銀行 | 住宅ローン | 変動金利 | (-) | 0.980% | 0.415% | - | 2.20% | 無料 | 無料 | - |

| PayPay銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 0.980% | 0.980% | - | 2.20% | 無料 | 無料 | - |

| 横浜銀行 | 住宅ローン標準型金利プラン | 変動金利 | (-) | 1.085% | 1.085% | - | 55,000 | 0.20%金利上乗せ | 無料 | - |

| SBI新生銀行 | パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 1.087% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 | 無料 | 介護保障付団信無料 |

| 三井住友銀行 | 最後までずーっと引き下げプラン | 変動金利 | (-) | 1.125%~3.075% | 1.125%~3.075% | - | 3300000.00% | 0.20%金利上乗せ | 無料 | - |

| イオン銀行 | 住宅ローン定率型/新規限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定率型/借り換え限定 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定率型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.130% | 1.130% | イオン買物5年5%OFF | 2.20% | 無料 | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 1.134% | 1.134% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| 三井住友信託銀行 | 全期間一定金利引下げ | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | 女性のみ1日1,000円の入院保険無料 |

| 三井住友信託銀行 | 全期間一定金利引下げ/融資手数料型 | 変動金利 | (-) | 1.150% | 1.150% | - | 2.20% | 無料 | 無料 | 女性のみ1日1,000円の入院保険無料 |

| りそな銀行 | ずーっとお得!全期間型/保証料金利上乗せ型 | 変動金利 | (-) | 1.150% | 1.150% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利(借り換え) | (-) | 1.179% | 1.179% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| みずほ銀行 | 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット借り換え住宅ローン 全期間重視プラン | 変動金利(借り換え専用) | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| みずほ銀行 | みずほネット住宅ローン 全期間重視プラン | 変動金利 | (-) | 1.225%~1.675% | 1.225%~1.675% | 電子契約で印紙代不要 | 33,000 | 0.20%金利上乗せ | 無料 | - |

| 三井住友銀行 | 最後までずーっと引き下げローン | 変動金利(借り換え) | (-) | 1.225%~3.075% | 1.225%~3.075% | - | 33,000 | 0.20%金利上乗せ | 無料 | - |

| auじぶん銀行 | 保証付金利プラン | 変動金利 | (-) | 1.300%~2.000% | 1.300%~2.000% | 電子契約で印紙代不要 auモバイル優遇割年率0.07%引下げ じぶんでんき優遇割年率0.03%引下げ | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 | 無料 | がん50%保障団信無料 全疾病特約(全疾病保障団信無料) |

| イオン銀行 | 住宅ローン定額型/新規限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定額型/借り換え限定 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| イオン銀行 | 住宅ローン定額型/新規・物件価格の80%以内 | 変動金利 | (-) | 1.330% | 1.330% | イオン買物5年5%OFF | 110,000 | 無料 | 無料 | - |

| 楽天銀行 | 住宅ローン(金利選択型) | 変動金利 | (-) | 1.333%~1.983% | 1.333%~1.983% | - | 330,000 | 無料 | 無料 | 全疾病特約(全疾病保障団信無料) |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利(新規) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 変動セレクト住宅ローン | 変動金利(借り換え) | (-) | 1.347% | 1.347% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| 東京スター銀行 | スターワン住宅ローン | 変動金利 | (-) | 1.400% | 1.400% | 普通預金金利優遇 | 2.20% | 無料 | 無料 | 就業不能信用費用保険10万円(入院保険) |

| 東京スター銀行 | スターセレクト住宅ローン | 変動金利 | (-) | 1.550%~2.150% | 1.550%~2.150% | 預金残高分は金利0.0% 預金担保を選べば不動産担保の抵当権設定費用は不要 | 2.20% | 0.30%金利上乗せ | 有料(メンテナンスパック1、2への加入) | - |

| ソニー銀行 | 住宅ローン | 変動金利(新規) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

| ソニー銀行 | 住宅ローン | 変動金利(借り換え) | (-) | 1.707% | 1.707% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 | 無料 | がん50%保障団信無料(50歳未満) |

住宅ローン変動金利比較の注意点

「変動金利」のふりをした「変動金利」に注意!

例:SBI新生銀行住宅ローン/2017年8月時点

「変動金利(半年タイプ)」

しかし、実際は

これは正確に分類すれば「当初半年固定金利」ということです。

基準金利が上昇していないのに金利が上昇する「当初半年固定金利」ですので、選んではいけない「変動金利」と言えます。

まとめ

住宅ローンの変動金利は

です。

- 不景気 → 金利が下がる

- 好景気 → 金利が上がる

という仕組みになっています。

住宅ローンの変動金利リスクは

です。

これを回避・軽減するためには

が重要になります。

変動金利で住宅ローンを比較する際には

- 0.001%でも低金利の住宅ローンを選ぶ

- 保証料無料で事務手数料型の住宅ローンを選ぶ(ネット銀行モデル)

- 付加価値(保障や優待)を考慮して比較する

ことを重視しましょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「変動金利で金利が上がるリスクはどのぐらいあるの?」

「変動金利で一番おすすめの住宅ローンはどれ?」

・・・