いざ、住宅ローンを比較検討している段階で「全期間固定金利がいいかも?」と思っても、「本当に全期間固定金利で良いのか?」不安を感じている方も少なくないはずです。今回は、当初固定金利を選ぶ前にこれだけは知っておいてほしい「仕組み・リスク・金利推移・比較方法」をFPが解説します。

住宅ローン全期間固定金利理解度チェック

この質問に回答できない方は、最後まで読んでいただいてから、変動金利を選ぶことをおすすめします。

「全期間固定金利と変動金利の金利差はどのくらいかわかりますか?」

「全期間固定金利とフラット35の違いがわかりますか?」

「全期間固定金利は何%金利が上昇したら、変動金利よりもお得になるかわかりますか?」

実際、この質問に明確に答えられる方はFPの中にも、そうはいないと思います。一つずつ丁寧に解説していきます。

住宅ローンの全期間固定金利のおさらい

住宅ローンの全期間固定金利とは

を言います。

借入可能期間は、銀行によって異なりますが、概ね

- 1年固定

- 2年固定

- 3年固定

- 5年固定

- 7年固定

- 10年固定

- 15年固定

- 20年固定

- 25年固定

- 30年固定

- 35年固定

などのプランが用意されていることが多いようです。

例

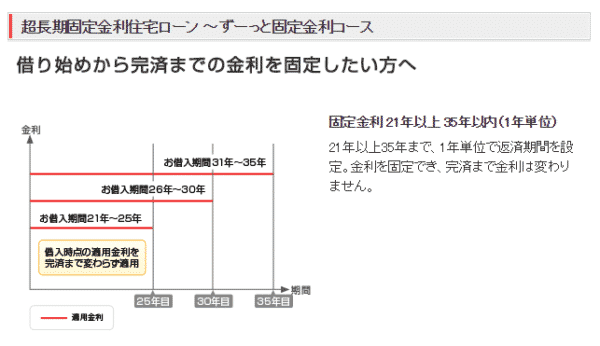

三菱UFJ銀行住宅ローン

超長期固定金利住宅ローン ~ずーっと固定金利コース

楽天銀行フラット35

りそな銀行住宅ローン

りそな住宅ローン<超長期(全期間)固定金利型>

全期間固定金利のメリット

- 返済額がずっと一定なので返済計画が立てやすい

- 金利上昇リスクがない

全期間固定金利のデメリット

- ベースの金利が変動金利よりも高い

同じ時期の金利

三菱UFJ銀行住宅ローン

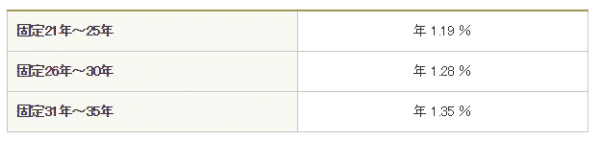

- 変動金利:0.475 %

- 固定31年~35年:1.35%(+0.875%)

りそな銀行住宅ローン

- 変動金利:0.525%

- 30年超35年以内:1.25%(+0.725%)

住信SBIネット銀行住宅ローン

- 変動金利:0.44%

- 35年:2.97%(+2.53%)

ソニー銀行住宅ローン

- 変動金利:0.457%

- 20年超:2.036%(+1.579%)

住宅ローンの全期間固定金利を選ぶときに考えるべきポイント

全期間固定金利は、変動金利や当初固定金利と比較して、非常にシンプルな金利タイプです。

考えるべきことは

- 「今後、金利が上がるかどうか?」

- 「金利上昇時の返済負担増に耐えられるかどうか?」

- 「フラット35と民間銀行住宅ローンの全期間固定金利のどちらを選ぶべきか?」

の3点に絞られると言っていいでしょう。

一つずつ、解説していきます。

その1.今後、金利が上がるかどうか?

住宅ローンの全期間固定金利は

金利タイプと言えます。

そのため、

- 「金利が上昇する」と考えれば → 全期間固定金利を選ぶべき

- 「金利は低金利のまま」と考えれば → 全期間固定金利を選ぶべきではない

と言えるのです。

試算してみます。変動金利も、全期間固定金利も、現時点で一番低金利の金利を採用しています。全期間固定金利はフラット35で条件を同列にするため(団信あり)で試算します。

使用したシミュレーションツールはこちら

全期間固定金利が変動金利よりも有利になる損益分岐点試算

試算条件

- 金利:2017年9月時点金利

- 借入額:3000万円

- 借入期間:35年

- 変動金利:住信SBIネット銀行 0.444%

- 全期間固定金利:フラット35 1.080%(団信あり:特約料 2,039,100円)

試算パターン

- 金利変動なし

- 5年目金利0.5%上昇

- 5年目金利1.0%上昇

- 5年目金利1.5%上昇

- 5年目金利2.0%上昇

- 10年目金利0.5%上昇

- 10年目金利1.0%上昇

- 10年目金利1.5%上昇

- 10年目金利2.0%上昇

- 15年目金利0.5%上昇

- 15年目金利1.0%上昇

- 15年目金利1.5%上昇

- 15年目金利2.0%上昇

- 15年目金利2.5%上昇

- 15年目金利3.0%上昇

- 20年目金利0.5%上昇

- 20年目金利1.0%上昇

- 20年目金利1.5%上昇

- 20年目金利2.0%上昇

- 20年目金利2.5%上昇

- 20年目金利3.0%上昇

- 20年目金利3.5%上昇

- 20年目金利4.0%上昇

- 20年目金利4.5%上昇

- 20年目金利5.0%上昇

試算結果

| 検証パターン | 変動金利 | 全期間固定金利 | 比較 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 借入時金利 | 上昇後金利 | 総返済額 | 毎月返済額(最大) | 借入時金利 | 総返済額 | 総返済額(団信込) | 毎月返済額(最大) | 差 | |

| 金利変動なし | 0.444% | 0.444% | 32,396,669 | 77,135 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +5,681,930円 |

| 5年目金利0.5%上昇 | 0.444% | 0.944% | 34,486,685 | 82,941 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +3,591,914円 |

| 5年目金利1.0%上昇 | 0.444% | 1.444% | 36,673,256 | 89,015 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +1,405,343円 |

| 5年目金利1.5%上昇 | 0.444% | 1.944% | 38,955,281 | 95,354 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | -876,682円 |

| 5年目金利2.0%上昇 | 0.444% | 2.444% | 41,331,271 | 101,954 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | -3,252,672円 |

| 10年目金利0.5%上昇 | 0.444% | 0.944% | 33,848,928 | 81,976 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +4,229,671円 |

| 10年目金利1.0%上昇 | 0.444% | 1.444% | 35,357,818 | 87,006 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +2,720,781円 |

| 10年目金利1.5%上昇 | 0.444% | 1.944% | 36,922,901 | 92,223 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +1,155,698円 |

| 10年目金利2.0%上昇 | 0.444% | 2.444% | 38,543,530 | 97,625 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | -464,931円 |

| 15年目金利0.5%上昇 | 0.444% | 0.944% | 33,326,844 | 81,011 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +4,751,755円 |

| 15年目金利1.0%上昇 | 0.444% | 1.444% | 34,286,384 | 85,009 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +3,792,215円 |

| 15年目金利1.5%上昇 | 0.444% | 1.944% | 35,275,159 | 89,129 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +2,803,440円 |

| 15年目金利2.0%上昇 | 0.444% | 2.444% | 36,292,923 | 93,370 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +1,785,676円 |

| 15年目金利2.5%上昇 | 0.444% | 2.944% | 37,339,407 | 97,730 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +739,192円 |

| 15年目金利3.0%上昇 | 0.444% | 3.444% | 38,414,328 | 102,209 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | –335,729円 |

| 20年目金利0.5%上昇 | 0.444% | 0.944% | 32,920,538 | 80,046 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +5,158,061円 |

| 20年目金利1.0%上昇 | 0.444% | 1.444% | 33,456,963 | 83,026 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +4,621,636円 |

| 20年目金利1.5%上昇 | 0.444% | 1.944% | 34,005,890 | 86,075 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +4,072,709円 |

| 20年目金利2.0%上昇 | 0.444% | 2.444% | 34,567,267 | 89,194 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +3,511,332円 |

| 20年目金利2.5%上昇 | 0.444% | 2.944% | 35,141,042 | 92,382 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +2,937,557円 |

| 20年目金利3.0%上昇 | 0.444% | 3.444% | 35,727,107 | 95,638 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +2,351,492円 |

| 20年目金利3.5%上昇 | 0.444% | 3.944% | 36,325,366 | 98,961 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +1,753,233円 |

| 20年目金利4.0%上昇 | 0.444% | 4.444% | 36,935,739 | 102,352 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +1,142,860円 |

| 20年目金利4.5%上昇 | 0.444% | 4.944% | 37,558,097 | 105,810 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | +520,502円 |

| 20年目金利5.0%上昇 | 0.444% | 5.444% | 38,192,274 | 109,333 | 0.660% | 36,039,499 | 38,078,599 | 85,809 | -113,675円 |

全期間固定金利が変動金利よりも有利になる損益分岐点は

- 5年目金利1.5%上昇

- 10年目金利2.0%上昇

- 15年目金利3.0%上昇

- 20年目金利5.0%上昇

という結果になっています。

金利上昇するまでに時間がかかればかかるほど、元本の返済が進んでいるため、金利上昇による総返済額上昇のインパクトは弱くなります。

あた、金利は一気に上昇することもありますし、徐々に上昇していくことも考えられます。

しかし、あくまでも予想の段階では

10年後までに今よりも2.0%金利は上がっているかどうか?

15年後までに今よりも3.0%金利は上がっているかどうか?

20年後までに今よりも5.0%金利は上がっているかどうか?

が

と考えて良いでしょう。

「住宅ローンの金利が上昇するかどうか」の金利予想については下記を参考にしてください。

【保存版】住宅ローンの変動金利を選ぶ前に最低限知っておくべき仕組み・リスク・金利推移・比較方法

その2.金利上昇時の返済負担増に耐えられるかどうか?

一般的には

- 変動金利を選ぶべき → 年収が高い方

- 全期間固定金利を選ぶべき → 年収が低い方

とされています。

そうではありません。

低年収の方が変動金利を選んでしまうと、金利が上昇したときの返済負担の増額に対応できない可能性が出てきてしまいます。

返済ができなくなってしまったら、マイホームを手放すことになってしまうのです。

高収入であれば返済負担画増えても、問題なく支払えるため、高収入の方の方が変動金利向きなのです。

年収300万円の方でも、1000万円のローンなら余裕がありますし

年収800万円の方でも、1億円のローンなら余裕がないことになるため

一概に「収入の多寡」では測り切れないのです。

そこで利用すべきは「返済負担率」です。

のことを意味します。

住宅ローン審査では

返済負担率が35%以下であること

審査通過の目安となっています。

- 返済負担率:20%以下 → 返済に余裕がある → 「変動金利」の金利上昇にも余裕で対応可能

- 返済負担率:20%~30%以下 → 一般的な返済負担 → 「変動金利」の金利上昇にも対応可能

- 返済負担率:30%~35%以下 → 返済負担が大きい → 「変動金利」の金利上昇の対応は苦しい

となるのです。

となるのです。

返済負担率が30%未満であっても

と不安を感じる方にも「全期間固定金利」をおすすめします。

その3.フラット35と民間銀行住宅ローンの全期間固定金利のどちらを選ぶべきか?

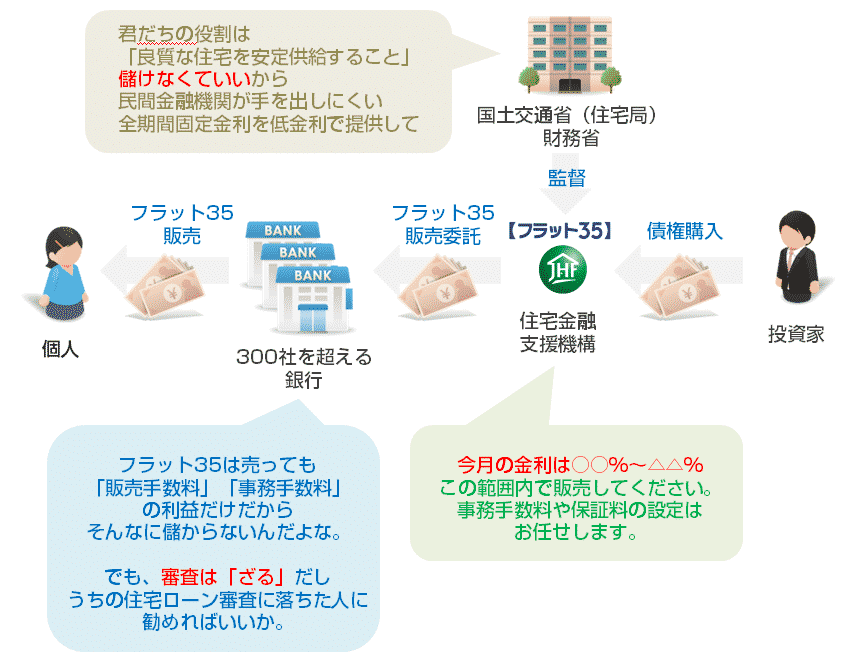

全期間固定金利の代名詞と言えば「フラット35」です。

フラット35とは

です。

いわば「国の住宅ローン」とも、言えるのですが

フラット35の特徴は

- 「全期間固定金利」

- 「団信が任意加入(加入時は有料)」

- 「審査が甘い」

という点が挙げられます。

「国の住宅ローン」だからこそ

- 民間銀行が提供しにくい全期間固定金利の住宅ローンを提供している

- 低所得者に利用しやすい全期間固定金利の住宅ローンを提供している

- 団信に入れない健康状態の方でも利用できる団信が任意加入の住宅ローンを提供している

という方針で住宅ローン「フラット35」が提供されているのです。

フラット35の理念は

なのです。

ちなみにフラット35は、住宅金融支援機構が提供する住宅ローンですが、住宅金融支援機構自らは販売せず、全国の金融機関が代理販売する形を採用しています。300社以上の金融機関で販売されているのです。

どの銀行でも、「○○銀行フラット35」という形でフラット35があるのは、代理店として同じ商品「フラット35」を販売しているからです。

フラット35の金利は、住宅金融支援機構が幅を持って決定するのですが、主要な銀行はほとんどその中の最低金利を採用するため

という状況になっています。

「民間銀行の全期間固定金利」と「フラット35」比較

| 比較項目 | フラット35 | 民間銀行の全期間固定金利 |

|---|---|---|

| 団信加入 | 任意加入 | 必須加入 |

| 団信特約料 | 有料(利用者負担) | 無料(銀行負担) |

| 審査 | 物件の性能が重視される | 返済能力が重視される |

| 審査の甘さ | 甘い | 厳しい |

| 金利 | 低金利 | フラット35よりは高金利 |

| 販売者 | 全国の300以上の金融機関が代理販売 | 自社で販売 |

| 販売者 | 積極的に販売 (自社の審査落ち者に案内することもある) | 販売は消極的 (逆ザヤリスクがあるため、変動金利や当初固定金利を売りたい) |

| 借入期間 | 15年~35年 | 1年~35年 |

| 事務手数料 | 販売する銀行ごとに設定 | 銀行ごとに設定 |

| 金利設定 | 住宅金融支援機構が決定した金利 (ほぼどの銀行でも同じ金利) | 銀行ごとに設定 |

| 他社からの借り換え | 可能 (フラット35からフラット35の借り換えも可能) | 可能 |

| 保証料 | 無料 | 都市銀行・地方銀行:金利+0.2%上乗せ ネット銀行:無料 |

| 借入可能額 | 8000万円以下 | 1億円以下 |

| 保証人 | 不要 | 不要 |

| 担保 | 借入対象となる住宅およびその敷地 | 借入対象となる住宅およびその敷地 |

| 繰り上げ返済 | 可能 (ネット:10万円以上から) | 可能 (ネット:1円以上から) |

大きな違いは

審査基準の違い

フラット35は、国の住宅ローンのため、重視されるのは「返済能力」ではなく、住宅性能が基準に適合しているのかどうか?なのです。お役所的に判断することが多く、購入する住宅が適合基準をクリアしていれば、審査に通る可能性が高いのです。

一方で、民間銀行の住宅ローンの場合は、貸し倒れになればそれがそのまま銀行の損失になってしまうため、「返済能力」が一番重視されるのです。購入する住宅の担保価値は調査しますが、性能はどうでも良いのです。

団信の違い

民間銀行の住宅ローンの場合は、契約者が死亡したときに銀行の貸し倒れにならないように「団信(団体信用生命保険)」を必須加入にしています。団信は、生命保険の一種なので、保険会社の審査に通らないと団信加入ができず、住宅ローンも借りられない結果になってしまうのです。その代わり、団信特約料は銀行が負担するため、0円となります。

フラット35は「団信加入を任意」にすることで、団信の審査に通らない方でも利用できるようになっています。ただし、団信に加入しなくても良いのですが、加入する場合には借りる方の負担で団信特約料を支払わなければなりません。

「民間銀行の全期間固定金利」と「フラット35」はどっちがお得?

ベースの金利は

となっています。

35年借入金利を見ると

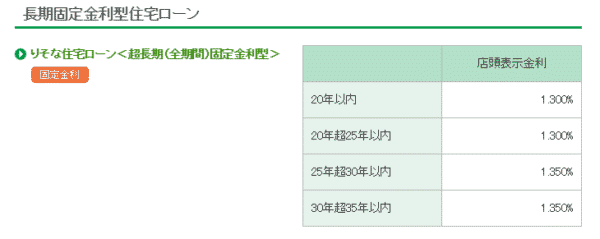

三菱UFJ銀行住宅ローン

超長期固定金利住宅ローン ~ずーっと固定金利コース

- 金利:1.35%

- 保証料:+0.2%

- 団信:無料

- 事務手数料:32400円

ソニー銀行住宅ローン(自己資金10%以上)

- 金利:1.428%

- 保証料:無料

- 団信:無料

- 事務手数料:借入額の2.16%(648,000円)

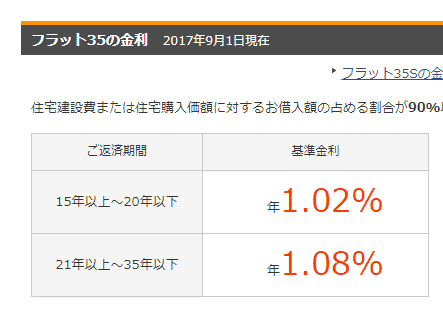

楽天銀行フラット35

- 金利:1.08%

- 保証料:無料

- 団信:有料(2,039,100円)/任意加入

- 事務手数料:借入額の1.08%(324,000円)

となっています。

注意しなければならないのは

都市銀行・地方銀行

- 事務手数料が安い

- 保証料が金利+0.2%

- 団信無料

ネット銀行

- 事務手数料が高い。借入額の2.2%(税込)

- 保証料が無料

- 団信無料

フラット35

- 事務手数料が高い。借入額の1.0%~2.2%(税込)

- 保証料が無料

- 団信有料(約200万円)

という特徴があるということです。

比較するためには、すべてを加味した総返済額で比較しなければならないということです。

団信加入なしの場合の総返済額比較

| 住宅ローン | 金利(保証料込) | 総返済額 | 毎月返済額 | 事務手数料 | 団信特約料 | その他諸費用 | 総返済額(諸費用込) | 差 |

|---|---|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | 1.550% | 38,888,220 | 92,591 | 32400 | 0 | 180000 | 39,100,620 | +2,557,260円 |

| ソニー銀行 | 1.428% | 38,136,000 | 90,800 | 648000 | 0 | 180000 | 38,964,000 | +2,420,640円 |

| 楽天銀行フラット35 | 1.080% | 36,039,360 | 85,808 | 324000 | 0 | 180000 | 36,543,360 | +0円 |

団信加入ありの場合の総返済額比較

| 住宅ローン | 金利(保証料込) | 総返済額 | 毎月返済額 | 事務手数料 | 団信特約料 | その他諸費用 | 総返済額(諸費用込) | 差 |

|---|---|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | 1.550% | 38,888,220 | 92,591 | 32400 | 0 | 180000 | 39,100,620 | +518,160円 |

| ソニー銀行 | 1.428% | 38,136,000 | 90,800 | 648000 | 0 | 180000 | 38,964,000 | +381,540円 |

| 楽天銀行フラット35 | 1.080% | 36,039,360 | 85,808 | 324000 | 2,039,100 | 180000 | 38,582,460 | +0円 |

つまり

という結果になります。

30万円~50万円程度の差ですから、状況によっては

「民間銀行の全期間固定金利」の方が「フラット35」よりもお得になるシチュレーションも出てくる可能性があります。

- 団信に入らない方 → フラット35を選ぶべき

- 団信に入る方 → 民間銀行の全期間固定金利とフラット35を比較してお得な方に入るべき

と言えます。

フラット35には、時期に応じて色々なタイプのフラット35が登場します。

商品ラインナップ/2017年9月時点

- 【フラット35】

- 【フラット20】

- 【フラット35(リフォーム一体型)】

- 【フラット35】 リノベ

- 【フラット35】(アシューマブルローン)

- 【フラット50】

- 【フラット35(保証型)】

- 機構住みかえ支援ローン

- 【フラット35】S

- 【フラット35】子育て支援型・地域活性化型

- 家賃返済特約付き【フラット35】

など種類が豊富なのです。

2017年9月時点であれば「フラット35S」というフラット35のプランがあります。

フラット35Sとは

で、前述した「フラット35」から一定期間さらに金利を引き下げるプランなので、返済総額で比較するとさらに「民間銀行の全期間固定金利」よりもお得になるのです。

注意しなければならないのは、フラット35Sが適用できる性能の住宅を購入しようとした場合、性能が高い分、他の物件よりも割高な価格設定になっていることがあります。住宅ローンの返済負担としては安くなっても、そもそもの購入額、住宅ローンの借入額が大きくなってしまったら、元も子もないので購入コストも含めて、検討しなければなりません。

全期間固定金利で住宅ローンを比較する方法

手順1.団信の加入あり・なし両方のパターンで総返済額を比較する

全期間固定金利で住宅ローンを比較するときには

- 「団信あり」パターン

- 「団信なし」パターン

で

- 「民間銀行の全期間固定金利」

- 「フラット35(他の商品プランも含む)」

のすべてを抽出し、総返済額で比較する必要があります。

はじめから

- フラット35がベスト

- 民間銀行の全期間固定金利がベスト

と決めてしまう必要はないのです。

下記のシミュレーションツールを利用して

「全期間固定金利」で絞り込んで一番総返済額が安くなる住宅ローンを探しましょう。

手順2.団信の加入あり・なしを決める

「本当に団信が必要なのか?」を家族で話し合う必要があります。

団信があれば

住宅ローンの契約者が死亡してしまった場合でも、残された遺族は住宅ローンの返済を免除されるため、マイホームで暮らし続けることができます。

団信がなければ

住宅ローンの契約者が死亡してしまった場合は、残された遺族は住宅ローンの返済を継続しなければなりません。配偶者などが働いていない場合は、返済原資にも困ってしまうのです。

ちなみに

- 団信をつけずに生命保険の保険金額を増額してカバーする

という方法もあります。

手順3.一番総返済額の安い住宅ローンを選ぶ

団信あり・団信なしが決まったら、後は一番総返済額が安い住宅ローンをチェックしましょう。

手順4.最終判断は「付加価値サービス」も考慮する

フラット35には、付加価値サービスはあまり付いていませんが・・・

- イオン銀行住宅ローン:イオンでの買い物が5年間5%OFF

- 住信SBIネット銀行住宅ローン:全疾病保障無料付帯

- auじぶん銀行住宅ローン:50%がん保障付団信無料付帯

- SBI新生銀行住宅ローン:家事代行サービス、病児保育サービス、コントロール返済

・・・

と、民間銀行の住宅ローンには、色々な付加価値サービスが用意されています。

常に最新の金利動向もチェックしましょう。

まとめ

住宅ローンの全期間固定金利とは

を言います。

住宅ローンの全期間固定金利を選ぶポイントには

- 「今後、金利が上がるかどうか?」

- 「金利上昇時の返済負担増に耐えられるかどうか?」

- 「フラット35と民間銀行住宅ローンの全期間固定金利のどちらを選ぶべきか?」

があります。

- 今後の金利上昇をどう予想するか?

- 収入/返済負担率の大小

- フラット35 or 民間銀行

によって、選ぶべき住宅ローンが変わってくるということです。

今後の金利上昇を考える場合に

- 5年後までに今よりも1.5%金利は上がっている

- 10年後までに今よりも2.0%金利は上がっている

- 15年後までに今よりも3.0%金利は上がっている

- 20年後までに今よりも5.0%金利は上がっている

と思わない方の場合は「全期間固定金利」はおすすめしません。

返済負担率は

- 返済負担率:20%以下 → 返済に余裕がある → 「変動金利」の金利上昇にも余裕で対応可能

- 返済負担率:20%~30%以下 → 一般的な返済負担 → 「変動金利」の金利上昇にも対応可能

- 返済負担率:30%~35%以下 → 返済負担が大きい → 「変動金利」の金利上昇の対応は苦しい

ので返済負担率:30%を超える方には、金利上昇リスクがない「全期間固定金利」がおすすめです。

フラット35と民間銀行住宅ローンの全期間固定金利の選択では

- 手順1.団信の加入あり・なし両方のパターンで総返済額を比較する

- 手順2.団信の加入あり・なしを決める

- 手順3.一番総返済額の安い住宅ローンを選ぶ

- 手順4.最終判断は「付加価値サービス」も考慮する

という手順で比較すると良いでしょう。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「全期間固定金利とフラット35って何が違うの?」

「当初固定金利で一番おすすめの住宅ローンはどれ?」

・・・