今回は、住宅ローンが払えなくなった場合にマイホームはどうなってしまうのか?実際に払えない状況に直面している方も、これから住宅ローンを組もうとしている方も、知っておくべき情報です。

住宅ローンを払えないとどうなるの?

結論

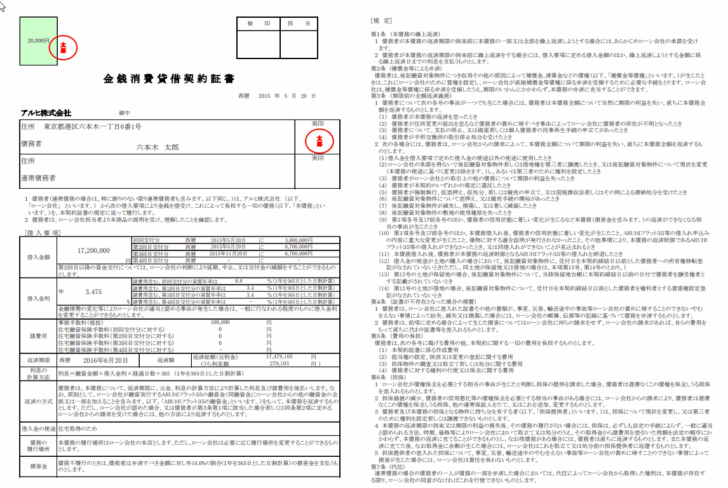

住宅ローンという契約

住宅ローンを契約する際には「金銭消費貸借契約証書」という契約書を交わします。

金銭消費貸借契約証書(ARUHI)

金銭消費貸借契約証書に書いてある重要な点を抜粋

第3条 (期限前の全額返済義務)

1 債務者について次の各号の事由が一つでも生じた場合には、債務者は本債務全額について当然に期限の利益を失い、直ちに本債務全額を返済するものとします。

(1) 債務者が本債務の返済を怠ったとき

(2) 債務者が住所変更の届出を怠るなど債務者の責めに帰すべき事由によってローン会社に債務者の所在が不明となったとき

(3) 債務者について、支払の停止、又は破産若しくは個人債務者の民事再生手続の申立てがあったとき

(4) 債務者が手形交換所の取引停止処分を受けたとき

2 次の各場合には、債務者は、ローン会社からの請求によって、本債務全額について期限の利益を失い、直ちに本債務全額を返済するものとします。

(1)借入金を借入要項で定めた借入金の使途以外の使途に使用したとき

(2)ローン会社の承諾を得ないで後記融資対象物件若しくは借地権を第三者に譲渡したとき、又は後記融資対象物件について現状を変更

(本債務の使途に基づく変更は除きます。)し、あるいは第三者のために権利を設定したとき

(3) 債務者がローン会社との取引上の他の債務について期限の利益を失ったとき

(4) 債務者が本契約のいずれかの規定に違反したとき

(5) 債務者が強制執行、仮差押え、仮処分、若しくは競売の申立て、又は国税徴収法若しくはその例による滞納処分を受けたとき

第6条 (担保)

1 ローン会社が債権保全を必要とする相当の事由が生じたと判断し担保の提供を請求した場合、債務者は遅滞なくこの債権を保全しうる担保を差入れるものとします。

2 担保価値の減少、債務者の信用悪化等の債権保全を必要とする相当の事由がある場合には、ローン会社からの請求により、債務者は遅滞なくこの債権を保全しうる担保、他の連帯保証人をたて、又はこれを追加、変更するものとします。

3 債務者及び本債務の担保となる物件に持ち分を有する者(以下、「担保提供者」といいます。)は、担保について現状を変更し、又は第三者のために権利を設定若しくは譲渡できないものとします。

4 本債務の返済期限の到来又は期限の利益の喪失後、その債務の履行がない場合には、担保は、必ずしも法定の手続によらず、一般に適当と認められる方法、時期、価格等によりローン会社において取立て又は処分のうえ、その取得金から諸費用を差引いた残額を法定の順序にか かわらず、本債務の返済に充てることができるものとし、なお残債務がある場合には、債務者は直ちに返済するものとします。また本債務の返済に充てた後、なお取得金に余剰が生じた場合には、ローン会社はこれを取立て又は処分前の担保提供者に返還するものとします。

5 担保提供者の差入れた担保について、事変、災害、輸送途中のやむをえない事故等ローン会社の責めに帰すことのできない事情によって損害が生じた場合には、ローン会社は責任を負わないものとします。

要約すると

全額の返済が必要になっても、全額返済しなかった場合 → 担保の不動産は処分され、住宅ローンの債務の返済に充てられる(担保)

ということが記載されているのです。

どの住宅ローンを契約しても「金銭消費貸借契約証書」には、上記の項目が記載されており、

ということを意味しています。

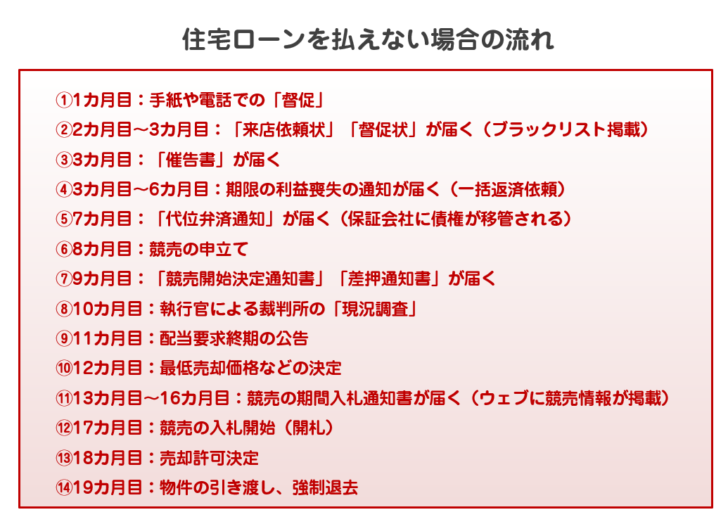

住宅ローンが払えない後のマイホーム売却までの流れ

全体の流れ

- 1カ月目:手紙や電話での「督促」

- 2カ月目~3カ月目:「来店依頼状」「督促状」が届く(ブラックリスト掲載)

- 3カ月目:「催告書」が届く

- 3カ月目~6カ月目:期限の利益喪失の通知が届く(一括返済依頼)

- 7カ月目:「代位弁済通知」が届く(保証会社に債権が移管される)

- 8カ月目:競売の申立て

- 9カ月目:「競売開始決定通知書」「差押通知書」が届く

- 10カ月目:執行官による裁判所の「現況調査」

- 11カ月目:配当要求終期の公告

- 12カ月目:最低売却価格などの決定

- 13カ月目~16カ月目:競売の期間入札通知書が届く(ウェブサイトに競売情報が掲載)

- 17カ月目:競売の入札開始(開札)

- 18カ月目:売却許可決定

- 19カ月目:物件の引き渡し、強制退去

全体として、何もしなければ

1カ月目:手紙や電話での「督促」

住宅ローンが払えなくなってから、すぐに強硬な手段に出てくるわけではありません。まずは、手紙や電話によって支払いの督促が行われます。

はじめは「通知書」というハガキやメールでの「住宅ローンお支払いのお願い」が届き、それでも払われない場合に「電話」による督促が行われるのが一般的です。

2カ月目~3カ月目:「来店依頼状」「督促状」が届く(ブラックリスト掲載)

住宅ローンを払えなくなってから、1カ月経過しても、払われない場合には「来店依頼状」「督促状」が届きます。

- 来店依頼状 → 店舗に来店して、返済できない理由、返済しない理由を説明してください。

- 督促状 → 「住宅ローンを支払ってください。」という依頼とともに「期日までに返済されなければ、しかるべき対応を取らせていただきます」という文言が追加され、競売申立て等の権利を行使するための前提となる書類

を意味します。

また、滞納開始から61日以上を経過すると、信用情報機関に「異動」という情報が追記され、これが記載されるとブラックリスト扱いになってしまいます。他のローンやクレジットカードなどの審査が通らなくなります。

3カ月目:「催告書」が届く

住宅ローンを払えなくなってから、2カ月経過しても、払われない、または返済計画などの連絡がない場合には「催告書」が届きます。「来店依頼状」「督促状」を無視している方に届きます。

- 「催告書」 → 「指定の期日までに○○円の支払いをしなければ、法的手続きに移行します」という法的手続きになる直前の通知

「催告書」は、金融機関からの最終通告の意味合いを持ちます。これも対応しなければ、金融機関から一括での全額返済を求められる形になります。

3カ月目~6カ月目:「期限の利益喪失の通知」が届く(一括返済依頼)

「催告書」が届いても、適切な対応(返済、返済計画の提出)を取らない場合には「期限の利益喪失の通知」が届きます。

期限の利益喪失とは

金融機関にとってみれば

ということを意味しています。金銭消費貸借契約証書にも記載があるのが「期限の利益喪失」になります。

7カ月目:「代位弁済通知」が届く(保証会社に債権が移管される)

「期限の利益喪失」が発生すると、保証会社に債権が移ります。

保証会社とは

また、保証会社から債権回収会社(サービサー)に債権が売却されることも珍しくありません。この場合は、対応するのは債権回収会社(サービサー)になります。

8カ月目:競売の申立て

保証会社は、債権が移管されると、債権回収会社(サービサー)に債権を売却するか、競売を申し立てることになります。

競売とは

を言います。不動産競売(ふどうさんけいばい)とも呼ばれます。

競売は、裁判所が調査の上、最低売却価格を決定し、入札形式で売却価格が決定する売却方法となります。

9カ月目:「競売開始決定通知書」「差押通知書」が届く

債権者が裁判所に競売の申立てを行い、それが受理されると、裁判所から物件の所有者に対して「競売開始決定通知書」「差押通知書」が送られてきます。

- 「競売開始決定通知書」(担保不動産競売開始決定通知) → 「競売を開始しますよ。」という通知

- 「差押通知書」 → 債権を強制的に債務者から回収することを認める通知

登記簿謄本にも、差し押さえの事実は掲載されるため、外部に公開されてしまうことを意味します。

10カ月目:執行官による裁判所の現況調査

裁判所は、競売を進めるためにまずは「最低売却価格」を決めなければなりません。そのために、裁判所の執行官が現地を訪問し、現況調査を行います。

現況調査では、物件内部の状況確認と占有者の情報などを中心に聞き取りが行われます。これは差し押さえ後の手続きですので、不在にしていても、拒否しても、裁判所の執行官は、強制的に開錠して入ることができます。裁判所の現況調査は拒否できないのです。

11カ月目:配当要求終期の公告

配当要求終期の公告とは、競売を申し立てた債権者以外の債権者に対して、債権の届出を催告する裁判所のアナウンスです。

競売が行われるということを、債権者以外に告知する役割を持ち、誰でも「この物件の競売の情報」を閲覧することが可能になります。

12カ月目:最低売却価格などの決定

競売を開始するために必要な情報として「最低売却価格」が決定されます。「最低売却価格」の査定は、裁判所が依頼した鑑定人が行います。

13カ月目~16カ月目:競売の期間入札通知書が届く(ウェブサイトに競売情報が掲載)

裁判所が運営するウェブサイト「不動産競売物件情報サイト(BIT)」に、競売情報が掲載されます。

17カ月目:競売の入札開始(開札)

- BIT掲載

- 2週間後:入札 → 入札希望条件を提出すること。申込開始日

- 4週間後:開札 → 入札の締め切り日のこと。入札者の中で一番高く入札した者が落札でき、買受人として決定されます。

というスケジュールになります。

18カ月目:売却許可決定

競売物件の落札者が決定した後、裁判所は「売却許可決定」を出して良いか、どうか検討の上、問題がなければ「売却許可決定」を行います。

落札者が「売却不許可事由」に該当してしまうと、「売却許可決定」がでないケースもあります。

売却不許可事由

- 手続の開始又は続行を妨げる事由が存在するとき(1号)

- 買受け申出人に欠格事由があるとき(2号,3号)

- 悪質な競売ブローカーの手続関与があるとき(4号)

- 目的不動産が損傷した場合の不許可の申し出があるとき(5号)

- 売却基準価額の決定又はその手続に重大な誤りがあるとき(6号)

- 一括売却の決定又はその手続に重大な誤りがあるとき(6号)

- 物件明細書の作成に重大な誤りがあるとき(6号)

- 売却手続に重大な誤りがあるとき(7号)

19カ月目:物件の引き渡し、強制退去

裁判所が「売却不許可事由」を出したら、代金納付期限通知書が買受人に送付され、納付期限まで買受人が入金することで、買受人に物件の所有権が移ります。

物件に住んでいても、この時点で不法占拠になってしまうので、買受人から立ち退きを求められます。

買受人は、裁判所に引渡命令を申立てて、強制執行手続きを行うのです。強制的に退去しなければならないのです。

【任意売却】無料相談

一般社団法人競売流通協会の会員として、競売落札全国第一位、入札サポート全国第一位の実績がある競売回避の専門会社になります。安心してお任せいただければと思います。住宅ローンを払えない場合の対策

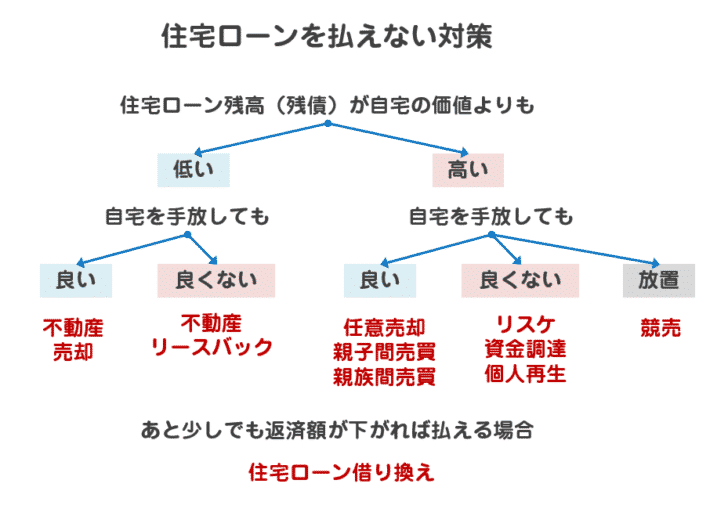

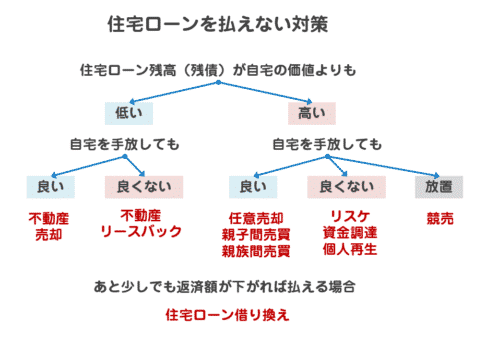

住宅ローンを払えない場合の対策には、以下のものが考えられます。

- 住宅ローン残高(残債)が自宅の価値よりも低い場合

- 自宅を手放しても良い場合

- 不動産売却

- 自宅を手放したくない場合

- 自宅を手放しても良い場合

- 住宅ローン残高(残債)が自宅の価値よりも高い場合

- その他、あと少しでも返済額が下がれば払える場合

まとめ

住宅ローンを払えないとどうなるの?

金融機関からの督促に誠実に対応しなければ

どんどん、法的な手続きが進められてしまい、1年3カ月~1年9カ月ぐらいのスパンで、競売で売却され、退去しなければならなくなってしまいます。

誠実に対応するというのは

- 返済できない状況を常に報告する

- 一部でも、返済する

- 返済計画を立案し、提出する

などがあります。「無視」「連絡しない」というのが、一番悪い対応となります。

とはいえ、誠実に対応したとしても、払えない状態が続いてしまうと、上記のような競売の流れは、進んでしまいます。

せっかく、購入したマイホームを手放さないためには「住宅ローンを払えない状態を作らない」ことがもっとも重要なことなのです。また、万が一、返済遅延が発生しても、誠実に金融機関に対応して、できる限り返済が継続できる方法を模索する必要があります。

それでも、住宅ローンを払えない場合には「競売」の前に少しでも高く売却する「任意売却」という方法もありますが、マイホームを手放すことに変わりはありません。そうならないためには、払えない状態になる前に、できる限りの対処をしなければならないのです。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンの返済ができなくなったその後は、マイホームはどうなるのでしょうか?」