離婚が原因で住宅ローンの支払いが困難になることは珍しくありません。離婚後も、マイホームにどちらかが住み続けて、どちらかが返済をし続けるのは、現実的ではないからです。今回は、離婚して住宅ローンが払えない、払われないケースと対策について解説します。

離婚して住宅ローンが払えない、払われないケースと対策

トラブルその1.慰謝料代わりに住宅ローンの返済を元夫と約束したのに支払われない

離婚したときに

- マイホームを元妻と子供が住み続ける

- 住宅ローンの返済は、慰謝料代わりに元夫が負担する

という選択をする方が少なくありません。

背景にあるのは

- マイホームが気に入っている

- 今住んでいる街が気に入っている

- 子供の学区変更などをしたくない

- 慰謝料を払うお金がない

などのことから、前述した選択をするケースが多いのです。

しかし、ここで大きな落とし穴があるのが

住宅ローンの返済を続けている元夫が完済まで返済し続けてくれる可能性が著しく低い

という点です。

離婚時の約束であったとしても、調停で公正文書にしていたり、裁判所からの判決があったりしても、守られないケースがほとんどなのです。

なぜなら、元夫は支払いたくても、支払い続けることができなくなるからです。

元夫にとっては

- 自分が住む家賃の支払いが発生する(二重に住まいのコストが発生する)

- 家族の扶養控除がなくなる

- 妻の収入がなくなる

- 養育費も発生する

- 自分が住まない物件のお金を支払うことに納得していない

のですから、同じ給料では、立ちいかなくなるのも、当然なのです。

また、当然、元夫が新しい家族を作る可能性もあるので、そうなると、より元妻が住む住宅の住宅ローン返済は後回しにされていますのです。

対策

自宅は退去して、自分で生計を立てる

マイホームに住み続けたい気持ちもわかりますが、元夫が住宅ローンの支払いをしなければ、必然的に競売になってしまい、立ち退きを要求されてしまいます。

連帯保証人になっていなければ、元夫が住宅ローンの支払いを止めても、「自宅に住み続けられない」というデメリット以外はありません。

離婚後、3年以内なら慰謝料を請求する

「慰謝料をもらっていないのに、住宅ローンの返済もされない」ことに不満を感じるのであれば、慰謝料をもらいなおすことも可能です。

離婚慰謝料請求の時効は3年

住宅ローンのリスケジュールを銀行に依頼する

リスケジュールとは、銀行に相談をして返済を猶予してもらうことを言います。

元本返済を一定期間停止して、利息の返済だけを認めてもらう

ということです。

ただし、住宅ローンを払わない理由が「収入・生計」の問題ではなく、別の問題である場合は、リスケジュールをしても、問題の先送りにしかならず、利息負担だけ増えてしまいます。

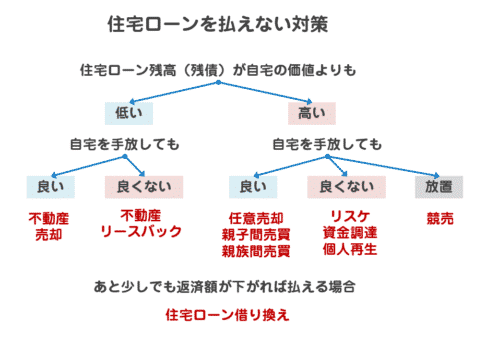

離婚時に自宅を売却する

どんなにマイホームが気に入っていたとしても、よほど元夫の収入が大きくて、元夫との信頼関係がない限りは、売却して、清算しておくことがトラブルを回避する最善の方法です。

住宅ローン返済中の場合は、元夫から元妻への名義変更もできないのです。

売却ができれば、元夫に慰謝料や養育費を支払う資金もできますし、元妻が住む家は、元妻の収入の範囲内で住める家賃で、無理なく暮らせるからです。

元夫から、元妻が自宅を購入する

住宅ローンの名義変更はできませんが、

- どうしても、現在住んでいるマイホームを手放したくない

- 元妻自身がある程度の収入があって、住宅ローン残債分の住宅ローンを組める(審査に通る)

という条件付きで、自宅を購入することが可能です。

今後、元妻が住宅ローンの返済をしていく必要がありますが、名義人も元妻、所有者も元妻、住宅ローン返済するのも元妻ですので、権利関係が一本化され、離婚による将来のトラブルは回避できます。

トラブルその2.住宅ローンが残ったマイホームが売却できない

前述したように対処しようとして「離婚時にマイホームを売却したくても、売却できない」というケースも出てきます。

一般的に

と言い、売却したら、その資金で住宅ローンは完済できるので、問題なく、売却ができ、余ったお金は、財産分与することができます。

と言い、売却しても、住宅ローンが完済できない状態を意味します。

「売却する = 担保がなくなる」ということですから、売却しても、住宅ローンが完済できない状態だと、銀行(債権者)は、売却に同意してくれないため、売却ができないのです。

不動産売却では、抵当権(担保)を外さないと、売却ができません。買い手が担保をそのまま引き受けることはないからです。抵当権(担保)を外すためには、抵当権者である銀行が同意してくれないとできないため、実質的に「銀行の許可がないと、住宅ローンが残っているマイホームの売却はできない」のです。

売却できないからこそ、トラブルその1のような状態になってしまうのです。

対策

任意売却なら売却できる

住宅ローンを払えない状態になって、自己破産されてしまうと、銀行としても、融資した金額を回収できなくなってしまうので、住宅ローン完済に届かないけど、売却できた金額で完済扱いにしてもらう「任意売却」という方法があります。

任意売却であれば

- 住宅ローン残債 > 住宅の資産価値(売却価格) = オーバーローン

の状態でも、銀行次第で、ご自宅の売却が可能になります。借金は一部残ってしまいますが、その後のトラブルなどは回避できるのです。

トラブルその3.離婚時に「ペアローン」「連帯債務」「連帯保証」の場合はどうなるの?

一番、やっかないなのは「ペアローン」「連帯債務」「連帯保証」などで、住宅ローンを借りている場合です。

ペアローンの方式に寄らず、夫婦の収入を合算して、住宅ローンを組んでいるのですから

どちらか一方の収入になったときに住宅ローンが払えなくなる可能性は高い

のです。

また、前述したケースと同様に

- 自宅に住まない元夫(元妻)がペアローンの支払いを続ける

のは、2重で住まいのコスト負担が発生することになり、長く継続できるものではないのです。

しかも、

銀行は、離婚したからと言って、連帯保証人を外してくれない

のですから、夫婦ともに住宅ローン返済の責任からは逃れることができないのです。

もし、連帯保証人に元妻がなっていた場合、元夫が住宅ローンを払わなくなれば、連帯保証人である元妻が返済する義務が発生します。

「ペアローン」「連帯債務」「連帯保証」で住宅ローンを組むと、より複雑に将来の返済の責任が夫婦双方に発生し続けるのです。

対策

自宅を売却する

- 住宅ローン残債 < 住宅の資産価値(売却価格) = アンダーローン

であれば、自宅を通常通り売却して、住宅ローン「ペアローン」「連帯債務」「連帯保証」の状態を解消することができます。完済した余りは、財産分与の対象となります。

任意売却で売却する

- 住宅ローン残債 > 住宅の資産価値(売却価格) = オーバーローン

の状態であれば、銀行と交渉して、売却させてもらう「任意売却」が選択肢になります。任意売却後は、一部住宅ローンの残りの借金が発生してしまいますが、これは夫婦双方で負担して、返済し続ける必要があります。

借金は残っても、少額になるため、離婚後もローンを払い続けるよりは、将来トラブルになる可能性が低いです。

住宅ローンを一本化する

ペアローンの状態では、どちらかが住まない状態なのに住宅ローンの返済をしなければならなくなり、早晩、住宅ローンが支払われなくなってしまう可能性が高いのです。

住宅ローンを借り換える

借り換え時に元夫(元妻)のみの住宅ローンにしておければ、住宅ローンの一本化と同じ状態にできます。

離婚後のトラブルを回避することができますが、これを実現するためには、元夫(元妻)が単独で現在の住宅ローン残高分の借入ができる収入・信用が必要になります。

トラブルその4、元夫が住宅ローンを払えなくなって自己破産した

住宅ローンを払えなくなれば、競売になり、元自宅は売却されてしまいます。

住宅ローンを払えない理由が、元夫がリストラに遭った、病気で働けなくなった、というものの場合、自己破産を選択せざるを得ないケースも多いのです。

(住宅ローンが払えなくなる前に、そのほかの支払いもきつくなってしまい、カードローンやキャッシングの借入も増えてしまっているケースがあります。)

対策

連帯保証人として返済する

住宅ローンの返済を連帯保証人として、続けられるのであれば「返済する」という選択肢があります。

返済額が厳しければ、銀行側も、リスケジュールや返済期間を延ばすことで毎月の返済額を下げるような対応を取ってくれるケースもあります。

自分も自己破産する

住宅ローンの返済を連帯保証人として、続けられないのであれば、ご自身も「自己破産する」という選択になります。

自己破産すれば、借金は免除されます。

自己破産によって、その時点の財産などは一部を除いて処分しなければなりませんが、噂されているような「就職できなくなる」「ご近所に知られる」「海外旅行に行けない」というリスクはなく、免責が認められるまでの一定期間制限が少しあるだけで済みます。

トラブルその5.(元夫側)離婚後に住宅ローンを支払いたくても、支払えない状況になった

元夫側としても

- 自分が住む家賃の支払いが発生する(二重に住まいのコストが発生する)

- 家族の扶養控除がなくなる

- 妻の収入がなくなる

- 養育費も発生する

というコストがかさんでしまい

という場合は、どう対処すれば良いのでしょうか?

対策

早めに元妻に事情を話す

元妻に早い段階で相談する必要があります。

「支払うといった手前、言いにくい」という方も多いのですが

言わないで、いきなり「督促」などが来てしまうよりは、何倍も選択肢があるからです。

その上で

- 銀行にリスケジュールを依頼する

- 慰謝料や養育費の支払いを一旦待ってもらう

- 任意売却で売却する

- 自己破産する

等、どうすれば良いのか?話し合う必要があります。

生計を立て直す

住宅ローンが支払えない理由が致し方ないものであれば、元妻も納得してもらえるかと思いますが

- ギャンブルをする

- 散在する

- 自分の賃貸物件は高額な家賃を支払っている

- 生活費が高い

- 交際費が高い

では、話し合いも、より新たなトラブルを生み出すだけです。

- 収入に対して、適切な家賃のところに住む

- 先に家賃や住宅ローンの支払いが終わった資金で遊ぶ(住宅ローン返済用口座に自動的に給与から振込まれるようにする)

など、支出を抑える努力をすることが大前提となります。

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「離婚しても、慰謝料代わりに住宅ローンを払ってくれるはずだったのに、払われていません。どうすれば良いでしょうか?」

「離婚しても、住宅ローンの支払いがきついので売却したいのですが、住宅ローンがあるため売却できません。どうすれば良いのでしょうか?」

「離婚したので連帯保証を外したいのですが、どうすれば良いのでしょうか?」