住宅ローンを払えない方の体験談を数名の任意売却経験者にインタビューをして、ヒアリングしました。住宅ローンが払えない状態の方も参考になるはずです。

住宅ローン払えない体験談:千葉県八街市・40代・女性

職業:医療従事者

年齢:40代

物件:戸建て

地域:千葉県八街市

物件価格:400万円

家族:5人家族(元夫、妻、子供4人)

Q.どういう理由で住宅ローンが払えない状況になったのですか?

自宅の住宅ローンは、元夫が契約して、返済していました。家計自体は、夫が一定額の生活費を入れてくれる形だったため、元夫が住宅ローンの返済をせずに滞納していることを恥ずかしながら、知らなかったのです。

元夫も、必死で銀行からの督促を隠していたようで、私が知ったのは、「差し押さえ」の一歩手前で、一括返済を求められても、貯金があったわけではないため、選択肢として「自宅を手放す」以外に選択肢はありませんでした。

Q.住宅ローンが払えない状況に対して、どう対応しましたか?

家を手放すしか、住宅ローンの残債を一括返済する方法はありませんでした。

選択肢として、「競売」「任意売却」「リースバック」というものがあることを、不動産業者の知人に教えてもらいました。

元夫とも離婚を考えていましたし、子供が4人いるので、引っ越しで生活を変えるのは、かなり負担がかかり、金銭的にも苦しくなってしまうことがわかりました。

そこで、売却した上で、同じ自宅に賃貸で住み続ける「リースバック」という形を選択しました。

住宅ローンの残債が150万円だったのですが、リースバックで190万円で買い取ってもらえることになり、そのお金で完済しました。

Q.現在は、どのような状況ですか?

同じ自宅に家賃45,000円で住み続けています。

元夫とも離婚が成立し、子供4人と楽しく暮らしています。長男が大きくなったら、住宅ローンを組んで、自宅を買い戻してくれると言っています。

住宅ローン払えない体験談:千葉県船橋市・60代・男性

職業:自営業

年齢:60代

物件:戸建て

地域:千葉県船橋市

物件価格:2,250万円

家族:5人家族(夫、妻、子供3人)

Q.どういう理由で住宅ローンが払えない状況になったのですか?

個人で経営しているスナックの経営状況が芳しくない状態が続いており、オリコカードでのキャッシングでしのいでいたのですが、キャッシングの返済もできなくなってしまいました。返済できれば良かったのですが、資金繰りに行き詰っていて、キャッシングの返済ができなかったのです。

オリコ(債権者)から、差押えが入ました。

しかし、自宅の住宅ローンの残債が残っており、自宅の担保価値よりもローン残債の方が大きい状態「無剰余」だったため、差押えは回避されました。

Q.住宅ローンが払えない状況に対して、どう対応しましたか?

オリコからの差押えは、たまたまですが「無剰余」で回避されたのですが

- 銀行からの借入:2,000万円

- 住宅ローンの残債:1,400万円

- アコム、プロミス、オリコの借入:230万円

- 知人、家族からの借入:120万円

と、返済の終わりが見えない状態は変わりがありませんでした。

年齢も、60を超えているため、このままでは、どのみち自宅は競売で取られてしまい、スナックも続けられないことが目に見えていました。

そこで弁護士に相談して「自己破産」を選択しました。」

Q.現在は、どのような状況ですか?

7カ月ぐらいで免責が無事に下りて、借金がゼロになりました。

年金とアルバイトで生計を立てていますが、幸い子供たちも独立しているため、サポートしてもらいながら生活しています。

子供たちには、愛着のある自宅を手放すことになったことを申し訳なく思っています。

住宅ローン払えない体験談:神奈川県川崎市・50代・女性

職業:パート

年齢:50代

物件:マンション

地域:神奈川県川崎市

物件価格:2,300万円

家族:4人家族(夫、妻、子供2人)

Q.どういう理由で住宅ローンが払えない状況になったのですか?

比較的安定した会社に夫が勤めていたのですが、リーマンショックで会社が破綻し、転職を余儀なくされました。

年齢のこともあり、良い条件の転職先が見つからず、収入が大幅に減ってしまったのです。

元の勤務先の手取り収入:31万円

転職後の勤務先の手取り収入:23万円

住宅ローンの返済:月11万円

だったため、当時私区は専業主婦だったこともあり、4人家族の生計を立てながら、住宅ローンの返済を継続していくことができなくなってしまったのです。

Q.住宅ローンが払えない状況に対して、どう対応しましたか?

「住宅ローンが払えないとどうなるのか?」を徹底的に調べました。

住宅ローンが払えない状況が続いてしまえば、差押えになり、自宅が売却されてしまうことがわかったので、そうなる前に「任意売却」を利用して、自宅を売却することにしました。

住宅ローン残債:1400万円

物件の売却額:1460万円

不動産業者に依頼して、ほぼ同額で売却することができたため、任意売却によって、住宅ローンを完済することができました。

Q.現在は、どのような状況ですか?

「任意売却」のときに、引っ越し代として30万円も、多めに買主の方からいただいたので、そのお金で同じ川崎市の家賃の安いエリアに引っ越し、賃貸物件で、今も、家族仲良く暮らしています。

売却する自宅には、当然、大きな愛着があったのですが「差押え」「破産」になると、お金を貸してくれた銀行などにも迷惑をかけてしまうことになるため、そうなる前にかたを付けられたので、メンタル的にはスッキリしています。

もう一度、マイホームを持つために、私もパートで働きながら、旦那と貯金をしています。

住宅ローン払えない体験談:茨城県常陸大宮市・50代・男性

職業:会社員

年齢:50代

物件:マンション

地域:茨城県常陸大宮市

物件価格:1,200万円

家族:4人家族(夫、妻、子供2人)

Q.どういう理由で住宅ローンが払えない状況になったのですか?

青森に79歳の父親がいるのですが、介護が必要な状態になってしまいました。当然、仕事もあるため、父親の介護を自分達で行うことができず、ヘルパーさんなどを雇って、面倒を見てもらうしかありませんでした。

元々、生活費をギリギリで回していたところに、介護費がかなり家計の負担となってしまい、住宅ローンの返済を滞納してしまう月が、増えてきたのです。

Q.住宅ローンが払えない状況に対して、どう対応しましたか?

私自身も、58歳で、ここから年々も働けるわけでもなく、給料が上がる見込みも、ほとんどない状態でした。

そこで、早めに自宅を売却しても、住み続けられる「リースバック」を利用することを決めました。

20年以上住み続けたマイホームですから、手放すという考えはなかったのと、長年住み続けていた街ですから、近所の方の顔見知りも多く、「自宅を手放したことを知られる」ことが怖かったため、住み続けられる「リースバック」を選んだのです。

Q.現在は、どのような状況ですか?

自宅は700万円で買い取ってもらえたので、当分の介護費用として、十分な金額になりました。

家賃は、8万円を毎月支払っている状態です。

長男か次男が、将来的に買い戻してくれればうれしいと考えています。

住宅ローン払えない体験談:東京都稲城市・60代・男性

職業:会社員

年齢:60代

物件:マンション

地域:東京都稲城市

物件価格:1,400万円

家族:3人家族(夫、子供1人、祖母)

Q.どういう理由で住宅ローンが払えない状況になったのですか?

住宅ローンが払えなくなったというよりは、まとまったお金が必要になった形になります。

父親が昨年の夏になくなってしまい、年老いた母を一人にしておくわけにもいかず、同居する形をとりました。

母親が介護が必要な、老人ホームに入居しなければならない状態になったと同時に、長女が大学に行くために学費が必要になったのです。

老人ホームの入居契約金と、大学の学費を両方負担することは、現状の貯金では難しい状況でした。カードローンなどで借金をするという方法もありましたが、それでは、住宅ローンが払えなくなることがあきらかだったのです。

Q.住宅ローンが払えない状況に対して、どう対応しましたか?

不動産業者に依頼して、自宅を売却することにしました。

住宅ローンの残債:800万円

売却額:1,000万円

で、300万円も予定よりも、高く売却することができたため、老人ホームの入居契約金と学費に対して、十分に支払うことができました。

住宅ローンが返済できなくなってから、慌てて売却してしまうと、足元を見られてしまい、安く買われてしまう可能性もあったのですが、住宅ローンが返済できなくなる前に、複数の不動産業者に相談しながら、計画的に売却できたので、高値での売却ができたのだと思います。

Q.現在は、どのような状況ですか?

母親は、老人ホームに入居し、長女も大学に無事進学することができました。

長女も、自宅から大学に通ってくれて、アルバイトで生活費を入れてくれているので、賃貸物件ですが、十分な生活が送れています。自宅の売却は「良い判断だった」と自分でも思います。

住宅ローンが払えなくなる体験談の考察

体験談で多い「住宅ローンが払えなくなる理由」

体験談で多い「住宅ローンが払えなくなる理由」は

- 世帯主が病気によって、働けなくなる

- 世帯主が転職によって、給料が下がる、ボーナスがなくなる

- 世帯主が会社経営、自営業で業績不振で、給料が下がる

- 親の介護費負担が発生する

- 親の医療費負担が発生する

- 子供の学費負担が発生する

という理由が多いようです。

住宅ローンを組むときに想定していなかった

- 収入の減少

- 支出の増大

が家計を圧迫し、住宅ローンの返済ができなくなってしまうのです。

住宅ローンが払えなくなる前にすべきこと

保険の活用

世帯主の病気

→ 疾病保障が付帯した住宅ローンを利用する

→ 医療保険に加入する

世帯主の収入減

→ 収入保障保険・就業不能保険に加入する

親の病気

→ 医療保険に加入する

親の介護

→ 介護保険に加入する

無理な借入をしない

現状は、年収倍率7倍以上でも、銀行は住宅ローンを貸してくれます。銀行によっては、年収倍率10倍でも、審査が通るところもあるようです。

年収:400万円で、4,000万円の借入をするのは、35年返済だとしても、無理が大きいのです。

今現在は、住宅ローンの返済に問題がなくても、35年という長い期間の中では、予想していないいろいろなトラブルも起きてしまいます。

また、ペアローンにも気を付ける必要があります。

今現在は、夫婦共働きで、ペアローンであれば、高額な借入ができて、ハイスペックな分譲マンションで生活できるかもしれませんが・・・

- 「子供ができて、妻が働けなくなった。」

- 「夫が病気で、夫の収入がなくなった。」

- 「夫がリストラに遭って、夫の収入がなくなった。」

- 「離婚することになった。」

となると、たちまち、住宅ローンの返済ができなくなってしまいます。

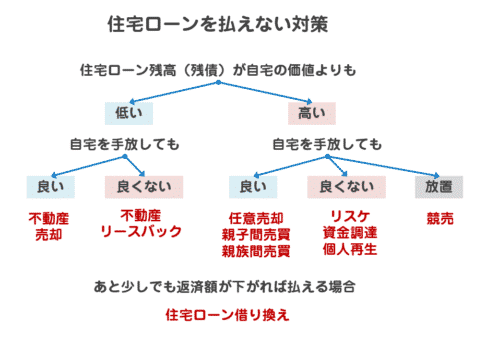

住宅ローンが払えなった場合の選択肢

住宅ローンが払えなくなった場合にどんな選択肢があるかというと

- そのまま何もせずに「競売」で自宅を売却される(その後、自己破産するケースが多い)

- 「任意売却」で、「競売」よりも高値で売却する

- 住宅ローンが払えなくなる前に「一般の不動産売却」で、「任意売却」よりも高値で売却する

- 「リースバック」で、売却した上で、自宅に賃貸として住み続ける

- カードローン、キャッシングなどでお金を借りて住宅ローンの返済に充てる

というのが、よくある選択肢です。

できるだけ高く自宅を売却するためには

ことが大切です。

通常の不動産売買であれば、債権者の了承を得る必要はなく、自由に売却できるからです。

また、自宅に愛着がある、近所の方に知られたくないという場合には

選択肢もあります。

ただし、住宅ローンが払えない状況になっている、なることが想定されているのであれば、早いジャッジが必要になるため、時間的猶予がないことは肝に銘じましょう。決断が伸びれ伸びるほど、取れる選択肢は限られてしまいます。

取ってはいけない方法は

です。

カードローン、キャッシングは、年率10.0%を超える高金利のローンです。高金利のカードローン、キャッシングで、低金利の住宅ローンの返済をしてしまえば、問題を先延ばしにしているだけで、借金が膨らむことは、火を見るよりも明らかです。

住宅ローンが払えない場合は、カードローン、キャッシングでの借入を検討せずに、「自宅の売却」もしくは「リースバック」という方法を考える方が、今後の生活を計画しやすいのです。

【任意売却】無料相談

一般社団法人競売流通協会の会員として、競売落札全国第一位、入札サポート全国第一位の実績がある競売回避の専門会社になります。安心してお任せいただければと思います。住宅ローン払えない場合の対策

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンの払えない方はどういう体験をしているのでしょうか?」