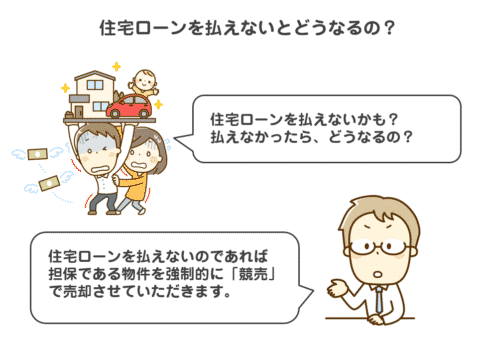

「住宅ローンを払えない状況に陥った時にどうすれば良いのか?」は、体験している人や同じ状況の人の意見が何よりも、参考になります。今回は、Yahoo!知恵袋やブログの情報をまとめながら、住宅ローンが払えない場合の対策を紐解きます。

【Yahoo!知恵袋】住宅ローン払えない場合どうすれば良いのか?

質問:住宅ローン 払えないと?

現在35年のローンを組み6年目になります。

今現在景気悪化のため収入が安定せずローン支払いが厳しい状況です。他にローンや借金はありませんが、もし収入が無くなり支払いができなくなった際このローンは当然払えなくなります。

払えなくなった場合はどういう処理になるのでしょうか?

個人破産をする形になるのでしょうか?

ご教授下さい。

宜しくお願い致します。回答

>払えなくなった場合はどういう処理になるのでしょうか?

●家が担保になっているので家はローン会社かローン保証会社のものになります。

それが売却されて

ローン残額 - 売れた家の値段 = ローンの残り>個人破産をする形になるのでしょうか?

●するかどうかは本人の自由です

上記でローンの残り+賃貸アパートの家賃払うくらいなら

がんばって

奥様が働いたり、質問者さんがアルバイト掛け持ちしてでも住宅ローン返済した方がいいです。アルバイト掛け持ちしてでも払えないローンなら

初めからローン月額が多すぎだと思います。遅かれ早かれローン返済は破綻してると思います。あと、最近ではこういう方法でしのぐ人もいます。

質問:住宅ローンが払えない状況になりそうです。

一戸建ての35年ローン、単独名義です。

少し前に病気をしてしまい、それからはというもの当初計画していた返済計画が大幅に狂ってしまいました。何とかやりくりして払ってはいるものの、住宅ローンの支払いがあるが為に生活はかなり苦しいものです。

かといって、ボーナス払いができない状況で住宅ローン返済計画変更に応じてもらえません。

この先、きちんと住宅ローンが払えないようだと、マイホームを手放さなくてはならない事態になるとか。

小学校に通う子供と、高齢の両親が同居しています。

何とかこのままマイホームを手放さなずに済ませられる方法はないでしょうか。回答

僕も同じく病気で住宅ローンが払えなくなりました。

住宅ローンが払えない、でも住み続けたい。

そんな場合は、ご自宅を不動産屋に売って、不動産屋から賃貸するという方法をとるのはどうでしょうか?任意売却という方法で、それも特殊な例になります。

住宅ローンが払えないと最悪ご自宅を手放さなくてはなりませんが、通常の任意売却は、買い主は個人です。しかし、この場合は不動産屋に買い取ってもらいます。

そして、あなたのご自宅を貸してもらう形を取るのです。

こうすれば、持ち主は変われど、何も変わらず住み続けられます。もちろん、不動産屋が債権者とあなたの間に入って、債権者から承諾を得なくてはなりませんから、任意売却に優れた不動産屋でなければ難しいのもまた事実です。

しかし、成功すれば住宅ローンから賃貸の家賃に切り替えることができ、月々の支払いもぐっと楽になります。

すべての債務が処理できて借金が無くなれば、ご自宅を買い戻すことだってできます。

質問:住宅ローンが払えない状況です、銀行に相談に行く予定ですが、銀行はどんな相談をしてくれるのでしょう?

買ってしまったからできるだけ払いたいです、仕事の収入が激減した為です、売れるかもわかりません、

回答

私が貸す側の立場だと、

(1)今後、収入が増える見込みがあるなら、しばらくは利子だけでも払ってもらう

(2)収入増の見込みなく、競売,入札で回収が見込めるなら、徹底的に叩く

(3)上記(2)での全額回収が難しいなら、任意売却を促す

こんな感じかな。

質問:住宅ローンが払えないので自己破産って出来るんでしょうか?

昨年離婚し実家に戻りました。住宅ローンで買った家だったんですがしばらくは元妻、子供がすんでいましたが現在空き家となっています。離婚と同時に職も失い7月より派遣社員として約20万ほどの収入を得て何とかローンは支払い続けています。

また住もうと思っても過去の思い出が詰まっており住むことも出来ません。

ローン支払いは月7万程度なのですが約20年もローンが残っており、売却となっても500万以上の債務が残ってしまいます。

自己破産は出来るのでしょうか?(現金で約60万、あとは生命保険くらいしかお金になるものはありません)回答

住宅を売却し残債分のローンを組み払っていけばどうでしょう

支払いも減ります

すぐに自己破産しなければならないような状況にはありません

生活はできますよ

質問:“住宅ローンが払えなくなって家を手放す”というのは世間一般的に、そんなによくある話なのでしょうか? 今年の秋に新築して引っ越してきました。

自宅のお披露目がてら親戚やら友人等がやってきますが『この不況でボーナスもままならない時代にこんな家を買っちゃって…。支払いが出来なくてこの家は誰かに取られちゃうかもね。やっていけんの?』という類の話をホントによーく言われました。

テレビや本などではそういう話を聞いたことがありますが実際、私のまわりに『家を取られた』とか『ローンが支払えない』なんて聞いたことがありません。 厳しいながらも節約して皆やり繰りしているようですが…。勿論、普通の会社員の家庭です。

私の周りにいないだけで、世間ではよくある事なんでしょうか?

あまりにも言われるので不安になりました。どの位支払いが滞ると家を手放さなきゃならない状況になるのですか?

子供が二人と30代後半夫婦の四人家族。収入は標準くらいです。主人の会社は都内で支店を何十店舗か出している建設関係の会社です。

まったくわかりません。お願いします。

補足

書き忘れましたが頭金を500万入れました。月の支払いは8万位で、ボーナス払いはなしです。 賃貸借りても家賃はその位なので、ならば買おうかという感じでした。 ローンは30年ですね。回答

会社の将来はわかりませんが

月の支払いが無理のない範囲であれば

大丈夫では?ただ30年もローンの支払いがあるのは

大変ですから、繰上げ返済できるように

頑張ってください。我が家は15年の返済であと3年で完済します。

月66.000円、ボーナス22万です。はじめ住宅金融公庫で借りて

金利の安い信用金庫に借り換えしました。お友達の言葉はねたみでは?

ずっと家賃暮らしも収入のあるうちはいいけど

年金暮らしで家賃を払うのはキビシーイと

思います。(都内S区在住)回答

住宅ローンを滞納して家を手放す方は多くはありませんがいらっしゃいます。小生小さな金融機関で融資担当をしておりますが、はっきりいって現在の住宅ローンの審査基準は甘いと思います。よって借りられたはいいが結果返せないという方も多くはなくてもいらっしゃるのが事実です。しかしたいていの住宅ローンは保証会社の保証を付しているので返済が滞ればまず保証会社によって代位弁済というかたちがとられます。あとは保証会社との交渉によりその返済計画が妥当なものであれば競売にはなりません。この代位弁済の基準は各保証会社によるところであるのが現状ですので、一概に何回延滞したからというものはないと思います。他にも民事再生等住宅ローン以外の借入を清算し自宅を確保したまま住宅ローンだけを返済していくというような制度もありますので、実際に競売になるようなケースはそんなにないと思います。少なくとも住宅ローンを1回、2回延滞した程度で家をとられるというようなことは皆無だと思われます。

回答

私は最近、中古物件を購入しようといくつか見て回ったのですが、

『ローン払えず退去しなきゃいけない、現金が必要なので、買うなら早く決めて』というお宅を3軒見ました。

なんだか未来の自分を見ているようで購入するのが不安になっているところです。ちなみに小学生くらいのお子さんが2~3いるご家族でした。

質問:親が家のローンを払えない。でも娘の私は手放したくない。アドバイスをください。

私は21歳の社会人の女です。

この度、親から家のローンのことについて相談がありましたが、

突然のことすぎてパニックになってしまい涙が止まらず冷静に考えることができない状態なので、こちらで相談させて頂きます。私は今父と二人で持ち家に暮らしています。

私が10歳の頃に親が離婚し、10歳から13歳までの3年間は母親とともに暮らしていました。

ですがボロいアパートで、かつて暮らしていた家とは大違い・・、しかも思春期に親が離婚したショック、

プラス、アパートにいくにあたって大事にしていた飼い犬との別れ・・色んなことが重なり鬱症状になり、

13歳の時、父の家に戻ってきました。母親とは自由に会ってもいい、という条件はついていますし、

私には弟もいるので、弟が母親と暮らしている状態です。母親は不自由はありません。家のローンは毎月20万くらい支払っているそうです。(あと10年。父は48歳)

これは母親も正社員で共働きしていたので、きついけど一緒に払っていこうねと組んだものらしく、

1人になって、不景気の影響で給料(自営業)も10万くらいマイナスになり、支払が厳しくなってきました。

前々から借入など試行錯誤していましたが、もう諦めモードでマンションに引っ越そうという話が出てきました。私はこの家で幸せな暮らしをしてきました。この家と共に育ち、

可愛い部屋も作ってもらって何不自由ない生活をしてきました。

私が幸せだった・楽しかったと思いだすものはすべてこの家で起きたことで、

この家から他にうつることはどんなに理解しようとしてもできずにいます。毎日思い出しては泣いています。お金がないなら私がもっともっと働けばいいと思ったので親に言いました。

あといくらあればいい?一か月休みがないような仕事だってする、

もしどうしても大金が必要なら水商売・風俗だってやるくらいの気持ちはあります。

稼げるかどうかはこの不景気だしわからないけど、私ができることは全部やりたいです。

でもそこまでして・・とか、まだ21歳の遊びたい時期に苦労かけたくない、と親は言います。

でも私は絶対にこの家を手放すことは嫌でわがままかもしれませんが本音です。

売った後、誰かがここに暮らしている・・そんな光景を考えただけで気が狂いそうになります。21歳の娘がカツカツに働いて親と共にローンを払っていくってどう思いますか。

私がいるはずだった母のかわりになりたいです。アドバイスお願いします。

補足

すみません。急いでプロフィールを作成したので誤って無職にしてしまいましたが、 フルタイムで働いています。給料は手取りで13万程度でかなり条件の悪い職場です。 アルバイト・パートを多数かけもちして、20万くらい稼げたらと考えています。 友人に昼間はコンビニ夜は居酒屋で月20万稼いでる人がいるので・・。 そしたら毎月10万くらいはローンにまわせると考えています。父は10万は払えるそうなので・・。回答

水商売をなめてはいけないよ

今は不況でソープ勤めてても債務整理する人もいるし、事務のパート採用は厳しいでしょうから20万はまず不可能プライド捨てて家を売却し安い賃貸に引っ越すべきです

日本人の自殺者が年間約3万人いる現実を受け止めるべきでしょう

お父さんはリストラや給与カットの可能性が高い為、酷なようですが家はあきらめるべきです。回答

月々20万のローンとはお父様も大きく出ましたね・・・・

20万だとかなりの収入がないと厳しいと思います。僕も毎月28万ローンなんで人の事は言えませんが・・・

銀行に毎月の支払い額を少なくする事が可能か聞いてみるのも一つの手ですね。期間はのびますが・・・

不動産は考えないで買う方が多いですから慎重に進めてください。回答

前向きな答えを。

頭が混乱していると思いますが、まずは落ち着いてください。道は必ずあります。思いつくだけで2つ方法があります。

1)住宅ローンの借り換えを検討する

→現在の利率が何%か、ローン残額がいくらかによって条件は違いますが、ローンの返済明細をもって他の銀行にいけば現在の銀行より低い利率or長い期間での借り換えを提案してくれる可能性があります。

もちろんローンの支払い総額は増えますが、毎月の負担は現在より減ると思われます。その場合は、お父様と質問者さんが2世代にわたって返済するローンを組むことも考えられます。

当然、質問者さんの給料からの負担が増えますが、思い入れのある自宅とどちらを選ぶかということになります。

2)住宅ローンのリスケを頼む

→実は住宅ローンは、返済額減額&返済期間延長を頼めることもあります(もちろん金融機関側から拒否されることもありますが)

現在借りている金融機関に相談されてはいかがでしょうか?3)最後に

→私の考えでは、アルバイトには反対です。正社員で働いている場合には副業を禁止しているケースが多いですし、そもそも過労で体調を崩す危険性が大きいです。

質問:親が家のローンを払えない。でも娘の私は手放したくない。アドバイスをください。

住宅ローンが残高不足で払えない場合、すぐに家の差し押さえになりますか?翌月に払えなかった分を追納するのは出来ないのですか?

年金生活者の父が「今月はローンか払えない、助けてくれ!」と懇願しています。

姉も私も精神疾患が持病で、まともに働けず、貯金は殆んどありません。姉はしんどいなか、大学の入学金と教材費のお金を5年掛けてやっと貯めました。

父は「今月だけ助けてほしい。お願い!」と何度も置き手紙をします。

しんどい思いをして貯めたお金を、そこからなんとか出してほしい!と言ってきます。

でも、車も家も残したいと言う願いがあるようです。

どうすればいいでしょうか?

回答

一度貸したら今後何回も頼ってきますよ。今月だけと言っていますが来月の返済と貸したお金の計2か月分の返済をどうするつもりなのでしょう。年金受給額が変わる訳でもないのに。そもそも年金受給の年齢までローンを返済すること自体は無理な返済計画で破綻のはじまりです。1度位返済を滞納してもすぐに差し押さえとはなりませんが何回も続くようであれば返済能力無しと判断され一括返済や差し押さえになる可能性も否定出来ません。とにかく親兄弟であってもお金の貸し借りは絶対にしないほうが良いです。

質問:コロナで職を失いローンが払えない 場合はどうすれば良いの?

コロナで職を失いローンが払えない

場合はどうすりゃいいの?

回答

その様な場合には、「住宅ローン」を組んだ「金融機関」に直接出向いて、現在の状況を相談してください。 あなたの様な方が、日本中で大量に発生していますので、事情に応じて対応してくれますので、一部の「バカな回答」は無視してください!

質問:住宅ローン払えず自己破産、多いですか?

住宅ローン払えず自己破産、多いですか?

回答

あんまりないんじゃないですか?

そもそも金融機関が貸さないかと思います。基本的にローンが払えなくなったら家を競売にかけると思いますし、収入が足りなければ保証人や担保を求めてると思いますから。

質問:住宅ローンを6ヶ月以上滞納してしまい、全額返済の通知がきました。

あわてて連絡をとったのですが、住宅金融支援機構から信用保証会社に扱いを移すといわれてしまいました。

任意売却か競売しかないのでしょうか。勤務している会社の業績の関係で、昨夏のボーナス時の支払いがうまくいかなかったのが原因で、

次々と毎月延滞してしまったのですが、そうした悪い状況は解消し、

いままでの延滞にまつわる金額は、現状では一括で返済できます。

また、今後は2度と遅延のないようにするつもりです。

なんとか以前のようなローンの分割支払いのお願いができたらと思っているのですが

交渉の余地は、ないのでしょうか。

あるとしたら、それは、どうすればよいでしょうかたいへん恥ずかしい話ですが、どなたかご意見をお願いいたします。

回答

>>住宅ローンを6ヶ月以上滞納してしまい、全額返済の通知がきました。あわてて連絡をとったのですが、

連絡するのが遅過ぎるよ。

そんな貴方にはローンやクレジット類を利用する資格も無いし、誠意も無い。払えない事が解った時点でひとまず債権者にすぐ連絡し相談でしょうが。

報告連絡相談。仕事と同じ事です。

これを怠れば信用を堕とすだけです。半年も滞納と言うのも、普通より債権者は待ってくれてますよ?

普通は2ヶ月連続したらもうアウトにしに行かれる訳です。アウトになる前なら、債権者と相談したりしながら何とか一部支払いで残りは後に回すとか色々と調整も出来たはずです。

しかし、滞納しても居留守を使ったりして連絡不能にしてたりすると、債権者は債務者に誠意が無いと判断し怒り出すようになります。人間としても当たり前の話しです。>>任意売却か競売しかないのでしょうか。

任意売却さえもう危うい状態かと推察します。

向こうは既に期限の利益喪失を主張しての一括返済を要求して来たのですから、それが出来なければ直ちに強制執行をかけて担保にされてるんだから競売にかけられると言う流れになりますねきっと。

相手を貴方は誠意の無さでそこまで怒らせている訳です。

怒り心頭の相手をなだめたり静めるだけの交渉材料で余程良いのが無い限りもう殆ど無理かと。>>そうした悪い状況は解消し、いままでの延滞にまつわる金額は、現状では一括で返済できます。

ん? 今過去の滞納含め全て払える状態なの???

なら、何故もっと早く払わなかった???

給食費を金があるのに払わず踏み倒してるクソ親と同じだよ。

あるのに払わないのは本当に悪質。ま、土下座でもなんでもする気で必死でお願いでもしてみる事です。

後は相手が判断する事だが、もし私が債権者なら貴方のこんな言い分聞いたら絶対に許さんよ。

こんな不誠実な人間相手なら、厳しく処断すべく家も取り上げてサッサと売却して足が出たら更に督促して破産でもなんでもして貰う所です。これ位思われても仕方無い位の不誠実な振る舞いをしてた事を大いに反省すべきですね。

その上で、土下座する位の誠意でも見せてすり寄る位しか道は無いが、その道もリーチかかってロンが近いだけに非常に険しい。

ま、可能性はゼロじゃないから、ダメ元で必死で平謝りしてお願いしてみる他無いですね。

質問:実家の住宅ローン払えない。父親が脳梗塞で倒れて住宅ローンが払えなくなりました。

私は嫁と2人暮らしで30代前半です。両親の実家とは違う県にすんでいます。姉がいるのですがこちらも離れた

場所に嫁に行きました。実家に帰るには再就職の問題、嫁の気持ちを考えるとあまり良策とは思えません。しかし両親は長男のじぶんに帰ってきて欲しいようです。仕送りするにしても姉夫婦と協力しなければなんとかならない状況です。何か良い方法はありませんか。

実家の状況

築15年の一戸建て

残債1000万くらい

父親は63歳、現在傷病手当金を受給。再就職の望みなし。年金生活になると月に7万円くらい足りないらしいです。

母親はパートで八万くらいの収入。この先何年雇用してもらえるかわからない状況。自分も親にはお世話になっているのでなんとかしてあげたいのですが自分達の生活もあるので困っています。どなたか知恵をお貸しくください。

回答

お姉さんと協力して月35000円ずつ払っていくしかないんじゃないですか?それで生活できていればその後はどちらか一人になれば施設にいれるなりひきとるなり。費用は家を売却するか保険でまかなうのが一般的でしょう。それで残された父母どちらかがなくなった場合残った資産でお葬式をだして残った資産をお姉さんと折半する。

今だけ持ち出しになるけれど、将来的には一番問題が残らない方法だと思います。

Yahoo!知恵袋の質問と回答から「住宅ローンを払えない場合の対策」を考察

住宅ローンを払えない原因

Yahoo!知恵袋の質問を見てみると

という質問が多数あります。

理由はいくつかありますが主に

- そもそも、返済額の設定が高かった

- 転職、クビ

- 病気

- 離婚

などが多くありました。

30年、35年という長期の住宅ローン返済の中で、予定外の「収入減少」が発生した場合、住宅ローンの返済計画は大きく狂い、住宅ローンが払えなくなってしまうという状況です。

また、住宅ローンを払えない本人の質問よりも、子供の質問が多く、シニア世代になって、住宅ローンを払えない状況になる方が多く、心配した子供がYahoo!知恵袋で質問している状況です。

ここからわかるのは、30年、35年という長期の住宅ローン返済では、何が起こるのか、想定できるものではなく、無理な返済設定で高額な住宅ローンを組んでしまうと、住宅ローンが払えなくなるリスクがあるということです。

住宅ローンを払えない場合に推奨されている対策

多くの方、「住宅ローンが払えない場合にどう対策するべきか?」の回答をしています。

まずやるべきこと

債権者に連絡を入れる

質問者でやってないで「全額返済の通知」が来た方もいますが、まずは、どのような状況でも、債権者(銀行やノンバンク)に「住宅ローンが払えなくなりそうだ。」ということを連絡するところがスタートです。

これをしないと、次の話に進まないからです。

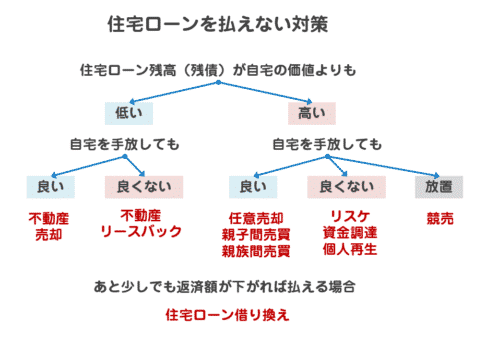

住宅ローンが払えない場合の選択肢

1.収入を増やして、きちんと返済する

返済者本人の収入は、なかなか急に増やすことはできませんが・・・

- 働いていない奥さんがパートに出る

- 子供が成人していれば、働いてもらって、仕送りをもらう

など、家族で返済をサポートするためにできることは、いろいろ考えられます。

2.住宅ローンの借り換えをして、毎月の返済額を抑える

住宅ローンの借り換えをすることで「金利が下がる」状態であれば、借り換えによって毎月の返済額が軽減できる可能性があります。

また、金利が同じでも、返済期間を今よりも伸ばせるのであれば、借り換えによって毎月の返済額が軽減できる可能性があります。

3.賃貸に出す

本来、住宅ローンというのは「自宅」に対する融資ですので、「他人へ貸す」ことは禁止されています。債権者(銀行・ノンバンク)にばれれば、契約違反として、一括返済を求められてしまう可能性もあるのです。

しかしながら、住宅ローンを払えないのであれば、なりふり構ってられる状況ではありません。

もし、ご自宅が「都市圏」「駅チカ」など借り手が多い状況であれば、住宅ローンの返済額以上の金額で賃貸に出し、ご自身やご家族は、家賃の安い賃貸物件で暮らすという方法が取れます。

住宅ローンの返済が終わってから、マイホームに戻れば良いのです。

この方法は、良い立地、良い物件を高めの住宅ローンを組んで購入してしまった方に有効です。それだけ、高い家賃を設定できる可能性があるからです

逆に、田舎で駅から遠い物件だと、借り手がおらず、この方法は取れないのです。

4.リスケ(リスケジュール)してもらう

例えば

という場合などは、金融機関も事情を組んで、リスケ(リスケジュール)に応じてくれる可能性があるのです。

リスケ(リスケジュール)ができるかどうかは、すべて債権者(銀行・ノンバンク)側の判断になります。依頼しても、応じてもらえない可能性があることに注意が必要です。

5.売却する

住宅ローンを組んでいる物件は、勝手に売却することができず、債権者(銀行・ノンバンク)の同意が必要になります。債権者(銀行・ノンバンク)の同意を得る前に売却する場合は、売却と同時に一括返済をしなければなりません。一括返済するのであれば、債権者(銀行・ノンバンク)も、文句はないからです。

つまり、

- 住宅ローンの残債 < 売却額

となるようにご自宅を売却しなければならないのです。

もし、

- 住宅ローンの残債 > 売却額

なってしまうようでしたら、差額分をご自身で用意しなければ、売却は認められないのです。

6.任意売却で売却する

- 住宅ローンの残債 > 売却額

となってしまい可能性が高い物件で、住宅ローンの債務が残ってしまうことを債権者(銀行・ノンバンク)に同意してもらってから、売却手続きを進める必要があります。

7.リースバックを利用する

リースバックとは

を言います。

また、将来の買戻しも可能で、自宅に愛着がある方などが利用することが多いです。

8.個人再生を選択する

個人再生とは

を言います。

借金が多くて、住宅ローン返済ができなくなる方におすすめの方法です。

9.自己破産を選択する

債務が大きくて、個人再生も、利用できないケースがあります。

その場合には、自宅は競売・任意売却で処分した上で、自己破産をして、借金をゼロにリセットする「自己破産」を取ることになります。

10.借金をして返済をする

この方法は、おすすめしませんが、一つの選択肢ではあります。

一時的な猶予が生まれる形になります。

あくまでも、家族、親族など身近な方に金利なしで借りられる場合にのみ利用すべき方法です。

住宅ローン払えない場合の対策はこちら

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編 FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

FPの私が「借り換え」で絶対におすすめしたい住宅ローンランキング/借り換え編

「住宅ローンを払えない場合、他の人はどうしているの?」